5.3 投资绩效与风险评价方法的综合比较

我国的证券投资基金是以契约型为主的,基金管理人与投资人之间的委托代理关系使得基金的投资绩效和风险评价成为风险管理和风险控制的核心问题之一。对基金业绩进行评价的目的是为了分析投资管理人在实施投资计划的过程中是否到达或超过了投资的目标,以及在什么样的程度上增加了资产的价值。通过科学的分析来判断投资策略在实际市场中的适应能力,总结管理成功的经验,量化基金投资的风险和绩效,并可以发现投资计划的不足之处。

1.绩效评价方法

基金业绩评价的传统方法主要是考察基金的单位净资产值、投资收益率和回报率等。

投资收益率又有简单的净值收益率、算术平均收益率和几何平均收益率。值得指出的是,近年来,时间加权收益率被广泛应用,因为时间加权收益率充分考虑了基金分红的时间价值,它是通过分红前后的分段收益率,然后连乘得到。现在它已经成了基金收益率衡量的标准方法。

还有一种是年化收益率,即要将阶段收益率换算成年化收益率,年化收益率有普通年化收益率和精准年化收益率之分。货币市场基金的投资收益率的衡量多采用这种算法,计算7天的年化收益率,以方便与其他储蓄和投资品种的比较。

2.风险和风险调整后的收益率评价

风险是基金业绩评价中第二个最重要的指标。现代金融理论的一个核心问题就是研究资产风险与收益之间的转换关系。基金作为一个专家理财的工具,控制投资组合的风险是其基本职能之一。从风险的来源划分,一个基金的风险可以划分为市场风险、流动性风险、营运风险和信用风险。在对基金进行评价时,对信用风险通常不作考虑,对流动性风险和营运风险的考查也相当困难。我们在此所说的风险主要是指市场风险,即资产的市场价值变动的不确定性。在基金业绩评价中的风险度量考查的是基金管理者使用分散投资原则对组合的非系统风险进行分散,使得基金组合的整体风险尽量小。

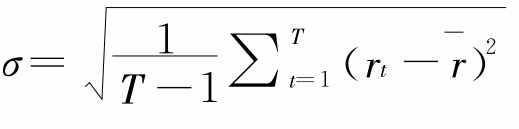

衡量风险有两个指标:一个是标准差,一个是β系数。前者衡量了股价的波动幅度,标准差为 (r为收益率,T为持有期间);后者是以证券市场的风险作为评价股票基金的风险的指标,即指数每增加或减少1%,基金投资回报率相应增加或减少的幅度。β系数反映的是基金的市场风险,而不是全部风险。相反,标准差反映了基金的全部风险,包括公司风险、市场风险、利率风险等,并可以应用到各种基金,进行比较。此外还有基金持有现金比率和基金市盈率等指标。

(r为收益率,T为持有期间);后者是以证券市场的风险作为评价股票基金的风险的指标,即指数每增加或减少1%,基金投资回报率相应增加或减少的幅度。β系数反映的是基金的市场风险,而不是全部风险。相反,标准差反映了基金的全部风险,包括公司风险、市场风险、利率风险等,并可以应用到各种基金,进行比较。此外还有基金持有现金比率和基金市盈率等指标。

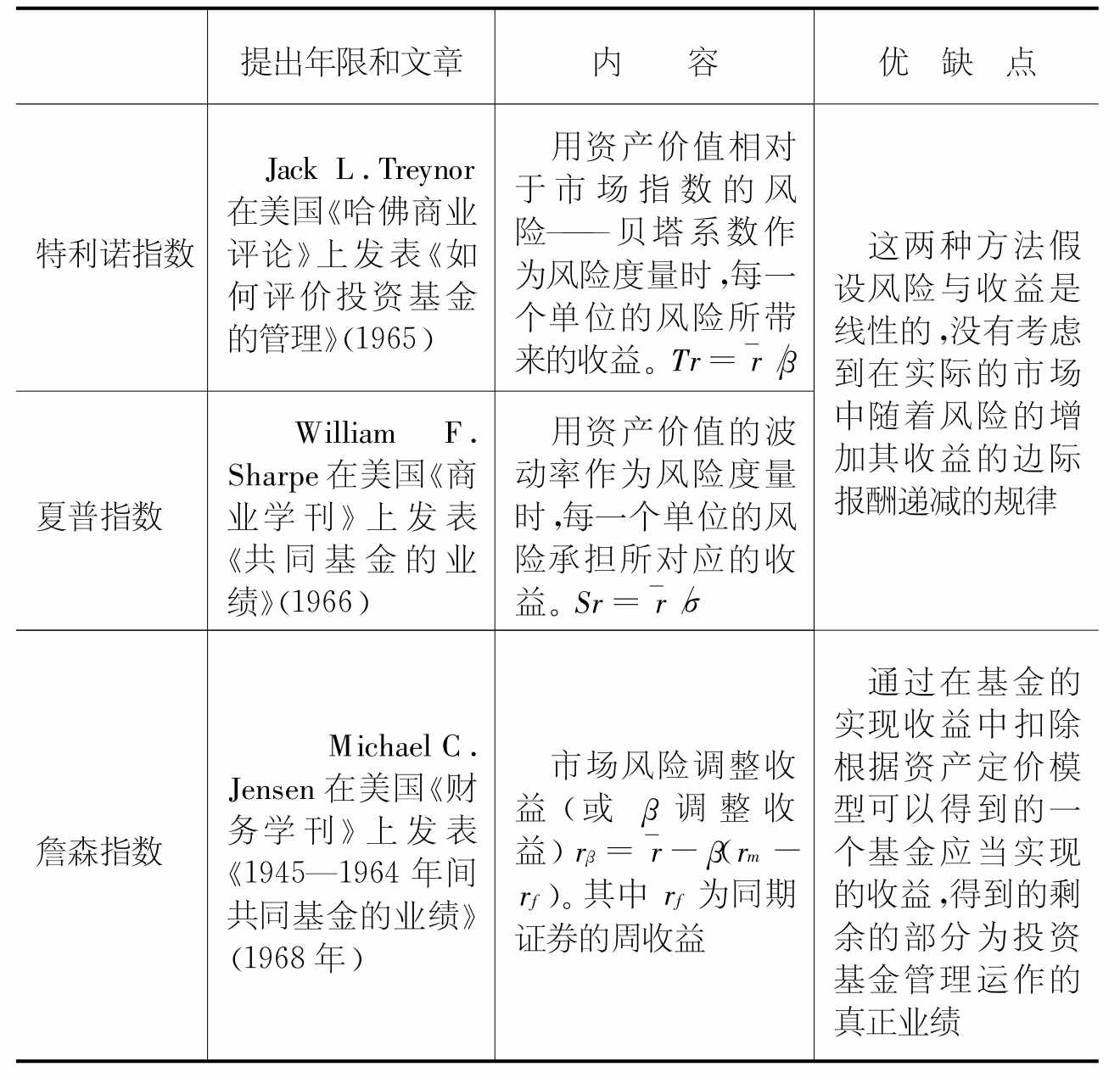

现代资产组合理论和资本资产定价模型提出以后,陆续出现了一些考虑风险的基金业绩评价综合指标。其中最著名的是特利诺指数、夏普指数和詹森指数。

表5-3 考虑风险的基金业绩评价的三个综合指标

此外,还有学者提出的估价比率或者信息比率指标,即基金与基准组合的差异收益率的均值与其标准差的比值,它是采用单位非系统风险的超常收益率对基金业绩进行评价。基金与基准组合的差异收益率又被称为跟踪误差,反映了积极管理的风险。信息比例越大,说明基金经理的单位跟踪误差所获得的超额收益率越高。

1997年,弗兰克·莫迪格利安尼(Franco Modigliani)和李·莫迪格利安尼(Leah Modigliani)在美国《资产组合管理学刊》上发表《风险调整的业绩》,提出改进的夏普指数,即MM指数。他们把国债引入基金的实际资产组合,构建一个虚拟的资产组合,使其总风险等于市场组合的风险,并通过比较虚拟资产组合与市场组合的平均收益率来评价基金业绩。

Treynor和Mazuy(1996)在现代投资组合理论的基础上提出了T-M模型,公式如下:

Rit-Rft=α+β1i(Rmt-Rft)+β2 i(Rmt-Rft)2εit

其中,Rit为月净值对数增长率

Rft为月对数无风险收益率

α为回归方程的斜率,即詹森指数

β1i为系统风险

β2i为市场时机选择能力因子

Rmt为市场指数对数收益率

εit为残差项

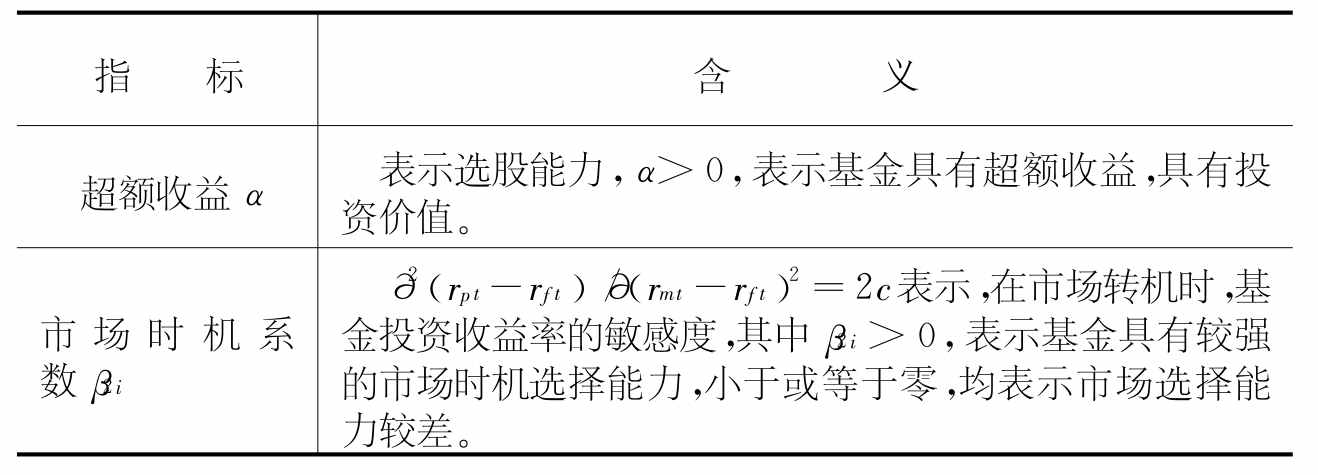

T-M模型代表了基金经理在证券选择方面所进行的积极操作的贡献,见表5-5。

表5-5 T-M模型的含义

续 表

①张新,“中国证券投资基金能否战胜市场”,《金融研究》,2002年第1期,第12页。

3.风险评价应注意的三个问题

(1)业绩基准的选择。目前国内的基金指数选择有上证指数系列、中信指数系列、国泰君安指数系列、天相指数系列以及新华富时指数系列。指数的选择应该注意其代表性、可投资性和服务性[1],其中代表性既要能反映基金投资的市值覆盖率,还要反映行业的覆盖率。目前基金都是投资于深圳和上海两个市场,所以全市场的指数更具有代表性,例如新华富时的指数。可投资性指可复制性,投资变现性和抗操纵性可以筛选出高度集中的庄股,服务性则体现在透明度、持续研究服务和产品服务的特性上。

选择业绩基金还要注意基金的组合投资比例,尤其是我国很多的基金都是偏股型基金或者混合型投资基金,例如2005年第三季度的股票型基金的平均股票仓位维持在75%,而混合型基金的股票投资比例为64%。如果直接与证券市场的指数来比较,当市场上涨幅度比较大的时候,目前一个比较常见的现象就是所有投资基金都没有赶上市场的上升幅度。即股市上涨时,投资基金都达不到市场的平均表现;而当市场下跌时,基金因为还有部分投资于债券,所以每只基金的下跌幅度都会小于市场指数,似乎每只基金的风险管理和市场方向判断都不错。为此,比较合理地对基金进行评价的基准也应该是按比例合成的股票和债券的指数。

(2)评价时间的选择。很多基金评价都采用周、三个月、半年和一年等时间间隔。值得指出的是,不同时间评价的结果是不同的。一般来说,国际上采用3—5年的数据来反映基金经理的投资能力。因为只有经过一轮的股市上涨和下跌行情才能反映出一个基金经理的择时、选股和风险控制的综合能力。而1—3年则更多反映的是基金的投资风格,1年以下只能看到某只基金在某种市场情况下把握时机的能力。中国的基金业历史短,能够采用3年评价的基金并不多见,而且,从开放式基金成立以来,证券市场经历的是一轮与宏观经济走势背离的下跌回落的行情,股票市场在2005年股改的大背景下,又将面临着结构性的调整。所以说,如果采用目前的数据来评价多数基金的收益和风险管理能力,缺少必要的条件,也不具备稳定性。另外,由于持续下跌的特征,基金发行设立的时间与基金的业绩表现也有很大的关系。

(3)业绩和风险评价并不能预测未来的表现。李德辉、方兆本(2004)对国内外的部分研究进行了总结。国外的部分研究表明:持续性归因于基金经理的管理才能,发现业绩差的基金比业绩好的基金有更明显的持续性[2],例如,Carhart(1997)在Fama‐French(1996)的四因子模型中,将基金按照上一年的回报率由高到低分成10组,发现基金业绩有短期持续性,而且业绩差的基金有更强的持续性,如果买入去年的处于第一组的基金,而卖出处于第十组的基金,每年可产生8%的收益率。Tonks(2004)考察了英国养老基金在1983—1997年的业绩,发现了较强的一年期业绩持续性,并认为以往对英国养老基金的研究受数据生存偏差的影响而较少发现业绩持续性。由于在实际投资决策中,基金评级机构的评级结果对投资者的影响力日益增长,Blake和Morey(2000)研究了晨星公司(Morningstar)的星号评级的预测能力,发现评级最差的基金的未来业绩的确差,虽然没有充分证据表明评级最高的基金比中等水平以上的基金更容易取得更高的未来收益,但避开业绩差的基金的确是明智之举。

而国内的研究还不能支持这一结果,吴启芳、汪寿阳和黎建强(2003)采用横截面回归方法考察了40只封闭式基金在1999年1月至2003年6月的相对业绩与绝对业绩,发现无论历史收益期的长短,基金业绩经常出现反转,同时发现排名期在6—12个月时有一些持续性[3]。杨义灿和茅宁(2003)利用列联表方法考察了2000年1季度到2003年1季度(共13组数据)所有封闭式证券投资基金的原始收益率,发现我国基金不存在业绩持续性[4]。

(4)基金的分类。基金需要进行分类才能进行比较。一般要按照货币、保本、债券、配置型、股票的五大类进行分类比较。股票型基金中,依据规模和投资风格可作如下分类:

表5-6 基金分类

晨星的分类依据为,

成长型:相对市盈率+相对市价与账面价值的比率p/b大于2.25

混合型:相对市盈率+相对市价与账面价值的比率p/b大于1.75或者小于2.25

价值型:相对市盈率+相对市价与账面价值的比率p/b小于1.75

大盘:市价总值的中位数大于50亿美元

中盘:大于10亿美元,小于或等于50亿美元

小盘:小于10亿美元

理论上来说,只有根据上述的分类,选取不同的指数,才能对某一只基金进行评价。

为了更全面直观地评价基金的业绩,晨星公司还推出了星级评价。根据星级评价,基金业绩也很难具有持续性,例如1993年美国市场中的五星级基金在3年期和5年期的评级中并不突出,比市场还要低0.1%和0.21%。平均而言,一星级基金和二星级基金无论短期还是长期表现都很难改善——历史的赢家未必不一定成为未来的赢家,但是历史的输家未来肯定是输家[5]。

实际上,基金投资业绩和风险的评价方法建立在均值—方差分析的基础上,前提假设是要求基金收益率的均值和方差保持不变,这在实际中较难满足。另外,基金资产组合的调整也会改变这些参数,从而影响业绩评价的精确性。如何寻找较合理、可靠的业绩和风险的评价指标体系,一直是理论界和实务界共同探索的课题。

4.流动性风险

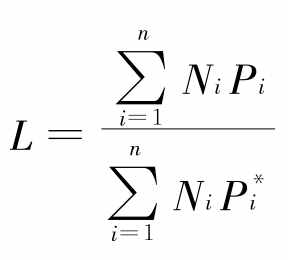

托宾(Tobin)把流动性风险界定为在正常的市场条件下,变现某种证券可能承担的最大损失。该定义不但提供流动性风险的概念界定,而且也提供了一种测度的指标,即流动性指标

其中: 为正常市场下的交易价格,Pi为当发生流动性成本时的交易价格,N为证券数量。

为正常市场下的交易价格,Pi为当发生流动性成本时的交易价格,N为证券数量。

流动性风险按其是否可被管理人控制而分为外生性(Exogenous)流动性风险和内生性(Endogenous)流动性风险。内生性流动性风险专指由于投资头寸的放大而产生的风险,包括巨量资金购买证券产生的价格上涨的风险和巨量证券头寸变现造成的折扣风险。一般来说,证券的头寸越大,变现的难度越大,而且市场本身会对巨大的头寸做出反应,从而进一步增加投资者的成本。尤其像开放式基金这样的巨量资金,内生性的流动性风险是管理者面临的最为严重的流动性风险问题。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。