随着经济全球化以及各国或地区的金融市场的进一步开放,交叉上市已在国际金融市场中占有重要地位,与此相关的研究也正开始成为金融研究的一大主题(Karolyi,1998;董秀良和曹凤岐,2009)。交叉上市给不同的证券市场提供了相同的产品(同一上市公司所发行的股票),作为交易载体的证券市场需要吸引消费者(股票投资者),这就引起了证券交易市场间的竞争。阎冬等(2005)对中国企业赴境外上市最多的中国香港、新加坡与美国三个资本市场进行了详细的比较,指出中国香港具有地理、文化与资金等方面的优势,很多中国大型国有企业海外上市首选香港。清科统计数据显示,2009年共有52家企业选择在香港主板上市,合计融资248.35亿美元,分别占全年内地企业境外上市总数的67.5%和融资总额的91.5%,并且境外融资额十强中的9家企业均在香港主板上市。截至2009年底,已有60家内地企业实现了A+H股交叉上市(邓旭和陈燕,2010)。上海是在20世纪90年代末期开始建设国际金融中心,2009年4月14日国务院正式颁布《关于推进上海加快发展现代服务业和先进制造业建设国际金融中心和国际航运中心的意见》,首次从国家层面提出全面建设上海国际金融中心,而在国际金融中心的竞争中,证券交易所是最重要的部分(Laurenceson and Tang,2005)。证券交易所的竞争主要来自于两个方面:一是对于获取外国上市资源的竞争,二是对于已经存在的交叉上市资源的竞争。因此,基于交叉上市资源研究香港和内地证券市场的竞争关系,对于我国证券市场的国际化和上海国际金融中心的建设具有重要现实意义。

近年来,中国内地2002年11月5日正式出台《合格境外机构投资者境内证券投资管理暂行办法》,2003年7月9日QFII开始购买内地股票,2004年7月13日开放香港投资者可通过香港恒生银行直接投资A股;首款投资港股的QDII产品也于2006年5月29日问世,与此同时,红筹股回归、中行等股票两地共同上市等事件的进展,使得两地市场之间联系正逐渐加强。2007年1月香港特别行政区政府发布的《<“十一五”与香港发展>经济高峰会报告》的附加文件中提出资金“自由行”计划,酝酿让内地投资者投资香港证券市场,建议“建立两地交易所上市证券交叉买卖(Cross trading)平台”和“两地交易所间建立战略性联系以协助投资者及投资工具的互通”。而内地为了进一步拓宽个人境外投资渠道,有利于外汇资金有序流出,同时有利于内地和香港资本市场的共同发展,2007年8月推出《开展境内个人直接投资境外证券市场试点方案》(在天津滨海新区试点),试点投资范围为在香港证券交易所公开上市交易的证券品种。因此,虽然我国资本管制还存在,但资本项目已经处于一种不完全开放状态。这些从客观上决定了香港和内地证券交易市场间具有竞争性。

证券交易市场之间的竞争主要来自于对投资者资源的竞争。对于投资者而言,出于投资组合多元化和风险管理的需要,其更倾向于选择金融产品齐全和交易活跃的交易市场进行交易活动,因为这样的市场具有较高的流动性(施东晖,2002)。投资者分为机构投资者和个人投资者。由于投资规模化、管理运作专业化以及信息获取的低成本,机构投资者成为上市公司股票的主要交易者,在成熟的证券交易市场机构投资者投资比例占60%以上;个人投资者由于投资规模小、非理性程度大和信息不对称等原因,在选择股票时很大程度上受到金融中介的影响。因此,证券交易市场中金融中介的发达程度对证券市场吸引投资者尤其是个人投资者具有不可小视的影响(徐龙炳等,2007)。另外,规则制度健全和交易透明度较高的证券交易市场对投资者财富的保护力度更大(Coffee,2002),对投资者更有吸引力。因此,香港证券市场凭借其较高透明度、较健全的规则制度和发达的金融中介,在香港和内地两地证券市场竞争中应占有一定优势。但随着内地金融市场的不断规范和完善,在内地经济高增长和人民币升值预期不断增强的背景下,内地的证券市场正吸引着全球投资者的目光,成为全球最值得投资的证券市场之一。因此,在有限的投资资源空间的情况下,香港和内地的证券交易市场在吸引着同样的境内外投资资源,不断地进行了类似于生物种群竞争的“自然选择、适者生存”的过程,香港和内地证券市场的竞争关系也在不断地发生演化。

我们将把香港和内地两个证券市场看作是对于投资者资源的竞争对手,通过生物竞争模型Lotka Volterra(LV)模型来定量刻画香港和内地证券市场的动态竞争关系,并提出提高上海国际金融中心竞争能力的建议,以期为中国证券市场的改革与发展和上海国际金融中心建设提供决策参考。

一、文献综述

本节研究主要涉及不同证券市场的竞争关系和Lotka Volterra模型及其应用两个方面的内容,下面分别评述如下。

1.证券市场之间竞争关系的研究

国内外学者对于不同证券市场的竞争关系的研究主要集中投资者选择(证券市场)、交易市场信息传递和价格发现研究方面。

在不同国家的证券市场之间的研究方面。Ito and Lin(2001)研究了1990~1993年期间的OSE(大阪证券交易所)和SGX(新加坡交易所)交易的日经225指数期货的竞争关系,发现由于OSE的交易成本的上升,OSE交易所拥有的日经225指数期货的市场份额减少。Malkamaki(2000)通过对1996~1998年期间的南美、北美、欧洲、中东和亚太地区的38家证券交易所的实证研究发现,交叉上市证券的交易经过一段时间后将向一个市场转移并集中。Coffee(2002)认为美国证券市场上“有声望的中介”对上市公司的审查与监测作用对于投资者的选择具有很大影响。另外,Pagano and Röell(1996)认为证券交易市场的交易系统透明度提高会使平均交易成本降低,有利于吸引投资者;Stulz(1999)认为投资者更倾向于选择制度规则健全的交易所投资,此交易所中交易的投资者更容易跟踪上市公司情况。

在同一个国家或地区内部的不同证券市场之间的研究方面。Li et al.(2000)使用在A股与H股市场双重上市公司的资料,以回归模型分析前期A股(H股)收益是否会影响当期的H股(A股)收益,结果显示当期A股收益会受前期H股收益的影响。郭璐等(2009)以沪市A、B股交叉上市的公司为研究对象,运用双变量ARMA EGARCH模型进行了经验分析股权分置改革前后沪市A、B股市场之间的信息传递关系和整合性。

已有研究大部分是基于证券市场大盘指数的实证研究,缺乏对交叉上市的微观主体——交叉上市公司层面的实证分析;上述文献基本上是对股价或收益率时间序列的分析,以及少数对市场交易量的研究,而交易量指标虽然体现了投资者对目标股票的“偏爱”程度,但其忽略了不同市场上同一发行企业的股票的股价差异,不能完全体现对投资者资金资源的争夺性,且股价(或收益率)和交易量指标对于交叉上市证券交易的争夺不能反映交叉上市不同国家或地区所使用交易货币之间的汇率波动所产生的对交易资源(资金)的影响,因此利用汇率调整后的交易额数据应是一个较好的选择;实证分析所使用的模型基本上是GARCH类模型,此类模型仅能反映不同变量间的相互影响和信息传递关系,不能界定和刻画变量主体之间的动态竞争关系,而种群竞争Lotka Volterra模型则能解决这一问题。

2.Lotka Volterra模型及应用研究

Lotka Volterra(LV)模型最初由Lotka(1925)和Volterra(1926)提出,最初用于模拟生态学中种群间的动态关系。近年来在经济研究中的应用屡有提及。Delfino and Simmons(2007)在Solow Swan经济增长模型的框架下,将人口结构与经济生产相结合,得到3个增长路径以及具有更宽泛初始条件的吸引子;Farmer(2000)把股票市场上投资者分为价值投资者和趋势投资者,在广义LV(GLV)模型下考察了市场效率及演化;孔东民(2005)则从整体入手采用Lotka Volterra系统下的市场结构演进进行了研究。靳诚等(2007)利用竞争旅游景点间的各种相关关系联系,建立了Lotka Volterra系统动力模型,并对其稳定性进行了分析,得到了在非均衡市场下景点竞争的各种结果及其形成的条件。

Modis(1999)认为在不同证券市场间的竞争主要体现在两类不同的竞争对象:投资者注意力和投资者的投资资金(就像在生态系统中兔子对于草资源的竞争一样),但吸引注意力和吸引资金是两个不同的过程,因为投资者和资金对于同等级的相同股票具有不同的积累,低价股可能会吸引更多的投资者,而吸引的资金量比高价蓝筹股要小。Modis(1999)以每股价格和交易量计算而得到的日交易额数据作为研究指标,运用Lotka Volterra模型来研究DJIA和NYSE之间的竞争;Lee et al.(2005)首先构建了交易额指数,然后针对交易额指数,运用Lotka Volterra模型实证分析了KSE(Korean Stock Exchange)和KOSDAQ(Korean Securities Dealers Automated Quotation)之间的竞争性,认为这两个市场间的竞争从起初的捕食—诱饵关系逐渐转变为后来的完全竞争关系。熊熊等(2009)基于Lotka Volterra模型研究了新加坡的摩根台指期货与台湾的台股指数期货的动态竞争关系,发现金融期货推出的初期,两个市场更容易处于互惠的关系,但随着合约竞争力和市场容量的持续改变,其竞争关系不断地发生着变化。

上述文献均是针对经济生产和服务领域竞争市场的Lotka Volterra模型的构建,缺乏对金融市场间的Lotka Volterra模型的构建和应用。我们将在已有研究的基础上,首先给出两个证券市场竞争扩散系统Lotka Volterra模型,然后基于A+H交叉上市企业的微观数据,实证分析香港H股和内地A股交易市场之间的动态竞争过程。相比已有研究,我们主要在以下方面进行了改进:(1)区别于传统的针对证券市场大盘指数的分析,本节的研究对象以38家交叉上市企业的日交易数据为样本,并通过对交叉上市企业按先H股上市后A股上市、先A股上市后H股上市、A+H同时上市的分类实证分析,来深入分析证券市场之间的竞争关系;(2)本节既有针对整个样本区间的总体静态分析,也有在子样本区间上的动态竞争演化分析;(3)根据靳诚等(2007)和熊熊等(2009)的模型构建思路,给出了针对有限投资资源(投资者和资金)的不同证券市场竞争的Lotka Volterra模型的扩散系统模型和离散时间模型。

二、证券市场交易的Lotka Volterra模型

按照生态学理论,当某种种群单独存在于一个生态系统时,其数量就会按照Logistic曲线增长(Evans and Findley,1999);当两种竞争性的种群同时存在时,各自的种群数量增长就会因对方的存在而受到抑制,并将按照Lotka Volterra模型描述的方式增长。对于在两个市场同时上市交易的证券而言,对于同一地域内的不同证券市场,由于地理位置、区域文化背景、法律体系、资本市场成熟度等客观因素,以及交易规则、信息披露规范程度、市场透明度、交易技术和交易费用等主观因素,证券市场间存在着类似于生物种群的竞争性关系,因而也可构建类似的证券市场竞争Lotka Volterra模型。

假设一个区域内只有一个证券交易市场,以x(t)表示t时的证券投资交易规模,x'(t)=dx(t)/dt表示证券投资交易增长率,f(x)=x'(t)/x(t)表示投资交易规模的瞬时增长率。由于货币流通量以及证券发行规模的约束,证券投资规模不可能无限制地扩张,因此引入市场最大容量,用N表示。当x(t)>N时,投资交易规模将呈现负增长,当x(t)=N时,停止增长,即市场最大容量和区域市场对该证券交易市场证券投资交易规模的增长具有阻滞作用。为简化起见,假定该阻滞力和f(x)呈线性关系,则此单一证券交易所证券投资交易行为可表示为:

x'(t)=rx(t)(N-x(t))/N=rx(t)(1-x(t)/N)(11.1)

由一阶均衡条件可知,均衡点位x(t)=N。引入同类的竞争性证券交易市场2(用下标1和2表示两类证券交易市场),对它们在统一区域内的竞争情况进行分析。令两个证券市场的投资交易规模容量分别为N1和N2,则考虑到根据二者之间的竞争排除效应,两证券市场的上市资源竞争的Lotka Volterra模型可表述为如下扩散系统:

(11.2)

其中,r1,r2分别为无市场竞争情况下证券交易规模的增长率,反映了这两个证券交易市场的证券交易的市场吸引力;为证券交易市场i(i=1,2)对自身增长的阻滞效应;α12x2(t)/N2表示证券交易市场2对证券交易市场1的替代作用,其替代因子为α12,即证券交易市场2对交易所1的交易市场抢占力系数或影响系数,表示因证券交易市场对投资者竞争所致的竞争阻滞效应。同样,参数α21表示证券交易市场1对交易市场2的影响力系数。扩散系统(11.2)有四个均衡点,即:A(N1,0)、B(0,N2)、C(0,0),D。

对于这些均衡点,由稳定性条件可知:

(1)当α12<1,α21<1时,系统向D演化,当t→时,D为最终均衡点。此时,每个证券交易市场相对于对方来说都是竞争力较弱的,但由于市场定位、投资者偏好以及市场自身特征等差异,市场间得以竞争共存。

(2)当α12>1,α21<1,扩散系统(11.2)最终趋向于均衡点B,表示证券市场2的交易量越大,对证券市场1的交易量产生的阻滞作用就越大,投资者偏好证券市场2;反之,α12<1,α21>1时,扩散系统(11.2)最终趋向于均衡点A,表示证券市场1的交易量越大对证券市场2的阻滞作用就越明显,投资者偏好证券市场1。此时证券市场间的关系为捕食—诱饵关系。

(3)当α12>1,α21>1时,D点为鞍点,最终的均衡态依赖于系统初始状态。此时,证券市场之间表现为纯粹的完全竞争关系。

由于实际交易数据是离散数据,因此对Lotka Volterra模型表达式(11.2)的偏微分方程进行离散化处理,可得到离散时间模型(11.3)。

(11.3)

式(11.3)中的参数αi和βi(i=1,2)分别表示仅有一个独立证券市场时的特征参数,参数γi的符号表示了两个证券市场交易规模之间的关系。若γ1>0且γ2>0,则表示这两个证券市场之间是完全竞争关系;若γ1γ2<0,则表示这两个证券市场之间为捕食—诱饵关系;若γ1<0且γ2<0,则表示这两个证券市场之间是一种竞争互惠关系。

通过连续时间扩散系统模型和离散时间模型参数之间关系,经推导,可知:

α12==,(11.4)

α21==(11.5)

因此,在实证分析中根据α12、α21、γ1、γ2的正负关系和取值范围来判断两个证券交易市场之间的竞争关系。

三、样本和数据

本节选取截至2010年10月18日仍在A股和H股交叉上市的上市公司(共有63家),去掉其中在A股或H股上市时间没有满3年的14家上市公司,以及5家ST公司,但由于数据的可获得性,最终实证用到的样本公司共38家,其中先H股上市再A股上市企业33家(HA),先A股上市再H股上市企业3家(AH),同时上市企业2家。先H股上市再A股上市的33家样本企业包括潍柴动力(000338)、东北电气(000585)、经纬纺机(000666)、新华制药(000756)、鞍钢股份(000898)、华能国际(600011)、皖通高速(600012)、中海发展(600026)、华电国际(600027)、中国石化(600028)、南方航空(600029)、东方航空(600115)、衮州煤业(600188)、广州药业(600332)、江西铜业(600362)、宁沪高速(600377)、深高速(600548)、海螺水泥(600585)、南京熊猫(600775)、重庆钢铁(601005)、中国神华(601088)、中国国航(601111)、中国平安(601318)、交通银行(601328)、广深铁路(601333)、北辰实业(601588)、中国铝业(601600)、中国人寿(601628)、中海油服(601808)、中国远洋(601919)、建设银行(601939)、中国银行(601988)、大唐发电(601991);先A股上市再H股上市的3家样本企业为中兴通讯(000063)、晨鸣纸业(000488)、招商银行(600036);A、H股同时上市的2家样本企业为中信银行(601998)、工商银行(601398)。样本区间为交叉上市公司在A股和H股同时上市交易的日期至2010年10月18日。

为分析香港和内地证券市场的动态竞争关系,我们以在香港和内地交叉上市的A+H股票的A股和H股的日交易额为实证指标建立Lotka Volterra模型。A+H股样本数据为表1中包含的44家A+H股的A股和H股的日交易额数据,其中H股的日交易额是港元/人民币(HKD/RMB)汇率调整后的用人民币价格表示的日交易数据,其中港元/人民币汇率采用香港外汇市场的日交易收盘价。对于A股和H股交易时间不一致的日期进行了相应的剔除,选取香港和内地证券交易市场共同开始的交易日。为尽量减少时间序列数据的不平稳性,我们按常规做法,对日交易额数据进行对数化处理,即:若记Acc_A和Acc_H分别为A股交易额和H股交易额,则对应文中Lotka Volterra模型(11.2)和模型(11.3),变量x1(t)=ln(Acc_A(t)),x2(t)=ln(Acc_H(t))。文中所有原始样本数据均来自于财汇数据库。

四、实证结果分析

利用非线性最小二乘法对Lotka Volterra模型(11.3)进行参数估计44,其中迭代收敛判别规则采用Marquardt判定规则,迭代收敛精度为0.0001。通过式(11.4)和(11.5)计算连续扩散系统(11.2)的参数α12和α21。

1.整体静态估计

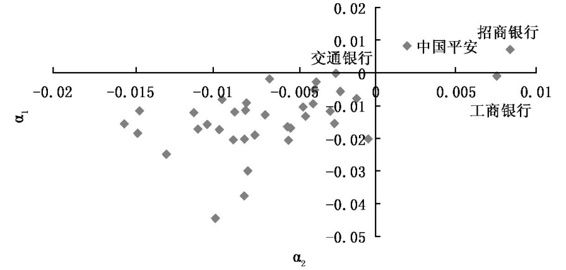

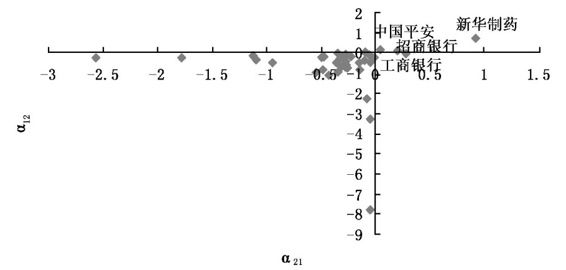

在整个样本区间上,利用非线性回归模型对Lotka Volterra模型(11.2)和模型(11.3)进行参数估计,得到的整体静态检验结果(见附录C)。图11.1和图11.2分别直观地给出Lotka Volterra模型γ1、γ2估计值的散点图和参数α12、α21估计值的散点图。

图11.1 参数估计值γ1和γ2的散点图(整体静态估计)

图11.2 参数估计值α12和α21的散点图(整体静态估计)

除了中国平安、交通银行、招商银行、工商银行、中国银行和大唐发电等12家上市企业的个别参数的显著性水平不是非常高外,其他所有的Lotka Volterra模型的参数估计结果绝大部分在5%的显著性水平上显著(可参见附录中的附表1)。由γ1和 γ2的散点图1可知,除了中国平安、招商银行和工商银行外,其他34个交叉上市公司的γ1和 γ2估计值均同时为负数;由α12和α21估计值散点图11.2可知,α12和α21估计值均小于1。这表明,在整个样本区间上,香港和内地的证券交易市场整体上为竞争互惠关系,即整体而言,无论是先H股上市后A股上市、先H股上市再A股上市,还是A股和H股同时上市的交叉上市企业,对于其证券交易资源的竞争,香港和内地的交易市场基本上表现为互惠关系,各自的发展均有利于促进对方交易市场的发展。从全球经济和金融发展的规律来看,一个国家或地区可以同时拥有若干功能互补、层次不同的国内或国际金融中心(聂峰,2008)。中国作为全球经济发展最快和最大的发展中国家,内地和香港经济发展的不平衡性,加上区域行政组织的协调润滑作用,客观上也为内地和香港建立竞争互惠共存的国际金融中心创造了条件。因此,上海和香港两个国际金融中心以竞争互惠而共存应是一种现实整体表现和未来发展趋势。

2.动态估计

为了深入分析香港和内地证券交易市场的动态竞争过程,下面基于Lotka Volterra模型,利用上文相同的非线性估计方法对样本公司进行分年度的动态估计。由于中国内地于2004年7月13日开放香港投资者可通过香港恒生银行直接投资A股,且首款投资港股的QDII产品也于2006年5月29日问世,因此此处用于实证分析的样本公司选择那些于2006年6月以后在香港H股市场或2004年8月以后在A股市场上市,并且两地交叉上市时间超过3年的企业,具体公司为:先H股再A股上市的中国神华、中国国航、中国平安、交通银行、中国远洋、建设银行和中国银行,先A股再H股上市的中兴通讯、晨鸣纸业和招商银行,A股和H股同时上市的中信银行和工商银行,共12家三大类交叉上市企业,这三类交叉上市公司的Lotka Volterra模型的动态估计结果分别见表11.1、表11.2和表11.3。

表11.1 先H股再A股上市企业的Lotka Volterra模型动态估计

股票简称

时间

γ1

γ2

α12

α21

竞争关系

中国神华

2007

-0.02294**

-0.019702**

-1.71165

-0.18473

竞争(互惠)

2008

-0.00983

-0.016641***

-0.820173

-0.12119

竞争(互惠)

2009

-0.00019

-0.027275***

-0.004798

-0.20175

竞争(互惠)

2010

-0.00861

-0.012624

-0.276378

-0.09992

竞争(互惠)

中国国航

2006

-0.02906**

0.020298

-0.49094

0.234509

捕食—诱饵(A)

2007

-0.01314***

-0.023669***

-0.101454

-1.52337

竞争(互惠)

2008

-0.01073**

-0.023963***

-0.7062

-0.50588

竞争(互惠)

2009

-0.00462

-0.018559**

-0.05743

-0.6424

竞争(互惠)

2010

-0.01108

-0.013757

-0.14741

-0.06345

竞争(互惠)

中国平安

2007

-0.00262

0.002905

-0.027448

0.096685

捕食—诱饵(A)

2008

-0.01017

0.000702

-0.294408

0.012663

捕食—诱饵(A)

2009

-0.0088

0.004991

-0.10882

0.05063

捕食—诱饵(A)

2010

0.003779

-0.006532

0.0375685

-0.08322

捕食—诱饵(H)

交通银行

2007

-0.00859

0.000724

-0.337587

0.010894

捕食—诱饵(A)

2008

0.001047

0.000737

0.0374471

0.013929

完全竞争(共存)

2009

-0.0191***

-0.006977

-0.470823

-0.04467

竞争(互惠)

2010

-0.0011

-0.007396

-0.024395

-0.10422

竞争(互惠)

中国远洋

2007

-0.01839

-3.76E-05

-0.897882

-0.00066

竞争(互惠)

2008

-0.00307

-0.004411

-0.088355

-0.08894

竞争(互惠)

2009

-0.00501

-0.015564**

-0.098398

-0.70045

竞争(互惠)

2010

-0.00429

-0.013053

-0.131076

-0.15506

竞争(互惠)

建设银行

2007

0.016829

-0.018044

0.2840698

-0.27179

捕食—诱饵(H)

2008

0.003472

-0.005737

0.1164948

-0.06162

捕食—诱饵(H)

2009

-0.00397

-0.007304

-0.109976

-0.12058

竞争(互惠)

2010

-0.01705*

-0.017691**

-0.528864

-0.11992

竞争(互惠)

中国银行

2006

-0.02711***

-0.016167**

-1.339495

-0.17835

竞争(互惠)

2007

0.003269

0.003014

0.110892

0.096483

完全竞争(共存)

2008

-0.00675

-0.00278

-0.317408

-0.02761

竞争(互惠)

2009

-0.00619

0.013806

-0.20449

0.098335

捕食—诱饵(A)

2010

-0.01667*

-0.000885

-0.633663

-0.00792

竞争(互惠)

注:1.***、**和*分别表示1%、5%和10%显著性水平;

2.捕食—诱饵(H)表示在捕食—诱饵关系中香港H股证券市场充当捕食者角色,捕食—诱饵(A)表示在捕食—诱饵关系中内地A股证券市场充当捕食者角色。

表11.2先A股再H股上市企业的LotkaVolterra模型动态估计

股票简称

时间

γ1

γ2

α12

α21

竞争关系

中兴通讯

2005

-0.020989*

-0.005771

-0.134825

-0.07432

竞争(互惠)

2006

-0.00467

-0.021274*

-0.080848

-0.24619

竞争(互惠)

2007

0.011032*

-0.014749

6.074E-08

-828200

捕食—诱饵(H)

2008

-0.00638

0.00575

-0.107076

0.044317

捕食—诱饵(A)

2009

-0.01205

-0.00076

-0.061582

-0.00928

竞争(互惠)

2010

0.020667*

0.056762

0.2860848

0.152334

完全竞争(共存)

晨鸣纸业

2008

-0.00995*

0.036217

-0.338913

0.356951

捕食—诱饵(A)

2009

-0.00409

-0.019212

-0.042388

-0.61063

竞争(互惠)

2010

-0.00031

-0.039318***

-0.001508

-2.51101

竞争(互惠)

招商银行

2006

0.011034

0.010882

0.1900946

0.130154

完全竞争(共存)

2007

0.012203*

0.008553

0.1956286

0.171117

完全竞争(共存)

2008

-0.003

0.006206

-0.050969

0.07713

捕食—诱饵(A)

2009

-0.003

-0.006976

-0.052586

-0.14853

竞争(互惠)

2010

-0.01153

-0.030864**

-0.177336

-0.23706

竞争(互惠)

注:中兴通讯2004年12月数据并入2005年进行实证。

表11.3 H股和A股同时上市的企业的Lotka Volterra模型动态估计

股票简称

时间

γ1

γ2

α12

α21

竞争关系

中信银行

2007

0.00153

-0.005328

0.0691227

-0.13795

捕食—诱饵(H)

2008

0.009221

-0.007302

0.0773985

-0.30363

捕食—诱饵(H)

2009

0.002454

-0.004635

0.0629931

-0.11072

捕食—诱饵(H)

2010

-0.01667*

-0.000885

-0.633665

-0.00792

竞争(互惠)

工商银行

2007

0.022819***

0.00432

0.325559

0.122739

完全竞争(共存)

2008

-0.00784

0.00373

-0.341156

0.041417

捕食—诱饵(A)

2009

-0.01051

-0.007218

-0.287405

-0.096

竞争(互惠)

2010

-0.01539*

-0.018033**

-0.39254

-0.20305

竞争(互惠)

注:工商银行2006年10~12月数据并入2007年进行实证。

由表11.2可知,7家先H股再A股的交叉上市企业的参数γ1和γ2估计值在样本区间上发生了动态变化,但从各家企业的参数γ1和γ2估计值正负号的变化可知:总体而言,对于先H股再A股上市的交叉上市企业证券交易资源的竞争,无论在前期的竞争关系如何,但在2010年均转变为竞争互惠关系。具体而言,中国神华、中国远洋2家交叉上市企业则显示出对证券交易资源的竞争一直均是竞争互惠关系;中国平安则在2007~2010年的四年间表现为捕食—诱饵关系,但捕食者的角色发生了变化,由2007~2009年间的A股充当捕食者转变为2010年的H股充当捕食者;而除了中国神华、中国远洋、和中国平安三家企业外,其他4家上市企业的证券交易资源的竞争,基本是从交叉上市开始的2006~2008年间的捕食—诱饵关系(A股市场充当捕食者)最终演变为2009~2010年间的竞争互惠关系。以上结果可以看出,在一定程度上45,我们可以认为随着H股回归A股市场上市,A股市场获得了更快的发展,那些H股证券交易市场潜在的投资者和资金的注意力被转移至内地的A股交易市场。这主要是由于境外投资者受人民币升值预期的影响,期望持有人民币资产从而获得资本增值和人民币汇兑升值的双重收益,但可能也与中国内地A股市场的开放,以及QFII等通过A股市场进行H股套利行为有一定的关系。但随着2008年A股的走弱且步入漫漫熊市,中国内地证券市场加强了股市调控以及与H股市场的合作,再加上2007年底美国金融危机爆发对全球股市的影响,大量的资本开始又关注和回流H股交易市场,香港和内地市场均处于快速发展恢复期,形成了竞争互惠关系,每个市场都会因为对手方市场的发展而受益。

由表11.3可知,3家先A股再H股的交叉上市企业的参数γ1和γ2估计值在样本区间上发生了动态变化,总体而言,对于先A股上市再H股上市的交叉上市企业证券交易资源的竞争,基本上均是由2008年的捕食—诱饵关系(A股市场充当捕食者)演变为2009~2010年间的竞争互惠关系。具体而言,2008年的中兴通讯、晨鸣纸业和招商银行3家交叉上市公司的参数γ1和γ2估计值均为一正一负,表明此时的香港H股和内地A股证券市场间存在捕食—诱饵关系;2009年的中兴通讯、晨鸣纸业和招商银行3家交叉上市公司的参数γ1和γ2估计值均同时为负,说明此时的香港H股和内地A股证券市场间表现为竞争互惠关系。但在2010年,晨鸣纸业和招商银行的参数γ1和γ2估计值均同时为负,表现为香港H股和内地A股证券市场对于这两家上市公司证券交易资源的竞争互惠关系,而中兴通讯的参数γ1和γ2估计值均为正值,表现为证券竞争交易资源的完全竞争共存关系。另外,同先H股再A股上市公司的证券交易资源竞争有类似的特征,先A股上市再H股上市公司的证券交易资源竞争在2008年之前的捕食—诱饵关系存续期间,基本上也均是内地A股交易市场充当捕食者角色,而在2009~2010年间均转变为竞争关系,且基本上是竞争互惠关系。这从一个侧面说明,近年来(因为文中不同上市企业样本区间基本在2007~2010年间),尤其是2008~2010年间以来的香港H股和内地A股市场对于交叉上市证券交易资源的竞争关系与交叉上市企业在A股还是H股上市的顺序无关,影响香港和内地证券交易市场竞争地位的主要是中国经济发展状况、人民币升值预期以及内地证券市场的开放程度。相对于香港证券交易所,虽然内地证券交易所的金融环境尤其是软件方面相对落后,但境内外投资者看重的是内地经济的快速发展、人民币升值的强烈预期和内地证券市场未来的发展前景,因此香港证券交易所的金融环境优势和内地证券交易所的宏观经济优势都不可能长期占完全主导地位,随着时间推移,内地和香港交易所的竞争最终都将转化为优势互补的竞争互惠关系。

由表11.4可知,2家A+H股同时上市的交叉上市企业的参数γ1和γ2估计值在样本区间上发生了动态变化,但从各家企业的参数γ1和γ2估计值正负号的变化可知:总体而言,对于A+H股同时上市的交叉上市企业证券交易资源的竞争,前期表现出的捕食—诱饵关系均至少在2010年转变为竞争互惠关系。具体而言,对于中信银行证券交易资源的争夺,2007~2009年间参数γ1和γ2估计值为一正一负,此时香港H股和内地A股市场表现为捕食—诱饵关系,且是香港H股市场充当捕食者角色,即内地A市场的发展有利于促进香港H股市场交易规模的扩大,但香港H股市场的发展却对内地A股市场争夺中信银行证券交易资源具有阻滞作用;2010年参数γ1和γ2估计值同时为负,说明二者之间关系演化为了竞争互惠关系。对于工商银行证券交易资源的争夺,2007年参数γ1和γ2估计值同时为正,说明二者之间为竞争共存关系;2008年参数γ1和γ2估计值为一正一负,此时表现为捕食—诱饵关系,且内地A股交易市场充当捕食者角色;2009~2010年间参数γ1和γ2估计值同时为负,说明二者之间关系为竞争互惠关系。因此,对于A股和H股同时上市的企业而言,虽然对于他们证券交易资源的竞争也是由2008年左右的捕食—诱饵关系演化为2010年左右的竞争互惠关系,但在捕食—诱饵关系存续期间,对于不同的交叉上市企业,其参数γ1和γ2估计值的正负号次序不完全一致(即捕食者不同),说明对于A、H股同时上市企业而言,香港H股和内地A股证券交易市场对于投资此类股票的证券交易资源的竞争地位与具体上市企业自身有关,存在个性化特征46。

五、小结

本节利用生物种群竞争模型Lotka Volterra模型,基于38家A+H交叉上市企业的H股和A股日交易额时间序列数据,对香港H股证券交易市场和内地A股证券交易市场之间的动态竞争关系进行了实证分析,主要结论如下:

第一,整体而言,香港H股证券交易市场和内地A股证券交易市场之间为竞争互惠关系,每个市场的自身发展都会有助于对方交易市场的发展。目前两个市场之间是互惠关系,而不是完全竞争关系,即不会由于一方的证券交易规模迅速扩大而使得另一方的交易规模相对急剧萎缩,内地和香港的证券市场不会出现集中化趋势。

第二,香港H股证券交易市场和内地A股证券交易市场之间的竞争关系是不断演化的,不是一成不变的,但总体而言,在一定程度上呈现出从2008年之前的捕食—诱饵关系演变为2009年或2010年的竞争互惠关系的特征。这说明香港和内地证券交易市场的交流与合作、信息传递机制和市场效率等方面在2008年后有了较大提升,促进了两个市场的融合发展;同时也说明交叉上市股票对于香港和内地两个市场而言,虽然上市初期的竞争具有排他性,而最终的演变结果却具有相容互利性。

第三,香港H股和A股交易市场之间的动态竞争关系与企业交叉上市顺序无关。但在交叉上市初期,A+H股同时上市的企业对香港H股交易市场和内地A股交易市场之间的捕食—诱饵关系的角色形成具有一定程度的影响,这可能由企业自身特征有关,值得进一步深入研究。

上述实证结果清晰说明了香港H股交易市场和内地A股交易市场面对A+H交叉上市股票的动态竞争关系。这也暗示我国证券监管当局,企业在香港和内地市场的交叉上市有利于两地市场的长远稳定发展,对于交叉上市应积极鼓励。同时,目前在香港H股上市的企业回归A股也将有利于香港股市和内地股市的协调发展,有利于提高两地证券市场的竞争力,这可能也是应对日益激烈的国际证券市场竞争的一个重要手段之一。因此,在逐步规范证券市场监管的情况下,应积极加快H股回归A股和推出内地证券市场国际板的步伐,这也许有助于提升内地证券市场的竞争力。

同时,鉴于证券交易所是国际金融中心竞争的最重要部分,本节的实证结果也暗示着内地国际金融中心(上海国际金融中心)与香港国际金融中心的竞争关系近年来发生了一些动态变化,最终演变为现在的竞争互惠关系。作为同一区域的功能互补的国际金融中心,内地全力打造的上海国际金融中心和香港国际金融中心的全球竞争力不会因彼此的发展而削弱,反而会有相互促进作用。从2007~2010年间伦敦金融城政府公布的全球金融中心指数(GFCI)排名报告来看,2007年香港的金融竞争力从1980年的第三层级进入第一层级的第3位,至今一直稳居第3位,上海则从2007第24位一跃成为2010年的第6位。李开秀和龚仰树(2011)认为显著影响证券交易所获取境外上市资源竞争力的微观因素包括机构投资者、交易所上市成本和交易机制,宏观因素包括法律北京、信息披露制度和会计制度。因此,本节对于提升上海证券交易所竞争能力有如下建议:(1)加强与香港证券交易所的合作,在合作博弈下赢得互惠共赢;(2)发展壮大机构投资者,降低企业上市成本和交易成本,进一步提高和完善信息披露制度,完善交易机制,考虑实行混合交易机制(李开秀和龚仰树,2011);(3)逐步开放资本市场,渐进人民币汇率制度改革,推进人民币自由汇兑进程,为证券交易资源在不同交易所间的自由流动提供机制保障,从而进一步提高上海乃至内地证券交易所的竞争力;(4)积极鼓励内地企业交叉上市(对于A+H股同时上市企业可能要进行分类管理),同时尽早实现境外企业境内上市,从而通过境内外企业的交叉上市来提升上海乃至内地证券交易所或上海国际金融中心的竞争力。

本节基于在A股和H股交叉上市企业的微观数据,运用Lotka Volterra模型分析了内地A股与香港H股证券市场之间的动态竞争关系,但内地交叉上市公司在上市地点选择上,除了香港交易所之外,还有新加坡证券交易所和美国纽约证券交易所等海外证券交易所,因此,在更大样本范围上的深入研究有助于为本节结论提供更充分的论据。另外,运用此模型分析不同特征的交叉上市企业对于此类动态竞争关系的影响也是一个值得继续研究的课题之一;进一步研究分析影响证券交易所竞争关系演变的主要因素也是一个值得进一步探究的课题。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。