(二) 沪深300股指期货上市对沪深300现货指数的影响分析

在本部分的回归分析中,采用的现货数据分为两种,一是采用股指期货上市前后各151日的日收益率数据,共计302个。主要验证股指期货上市对短期收益率波动性的影响;二是从沪深300上市至2010年11月30日的日收益率数据,共计1 373个。主要验证股指期货上市对长期收益率的波动是否存在显著影响。

1.短期波动性的影响

对日间波动率的影响方面,利用股指期货上市前151个交易日和上市之后的151个交易日的收盘价,按照本文之前采用的方法生成日对数收益率。

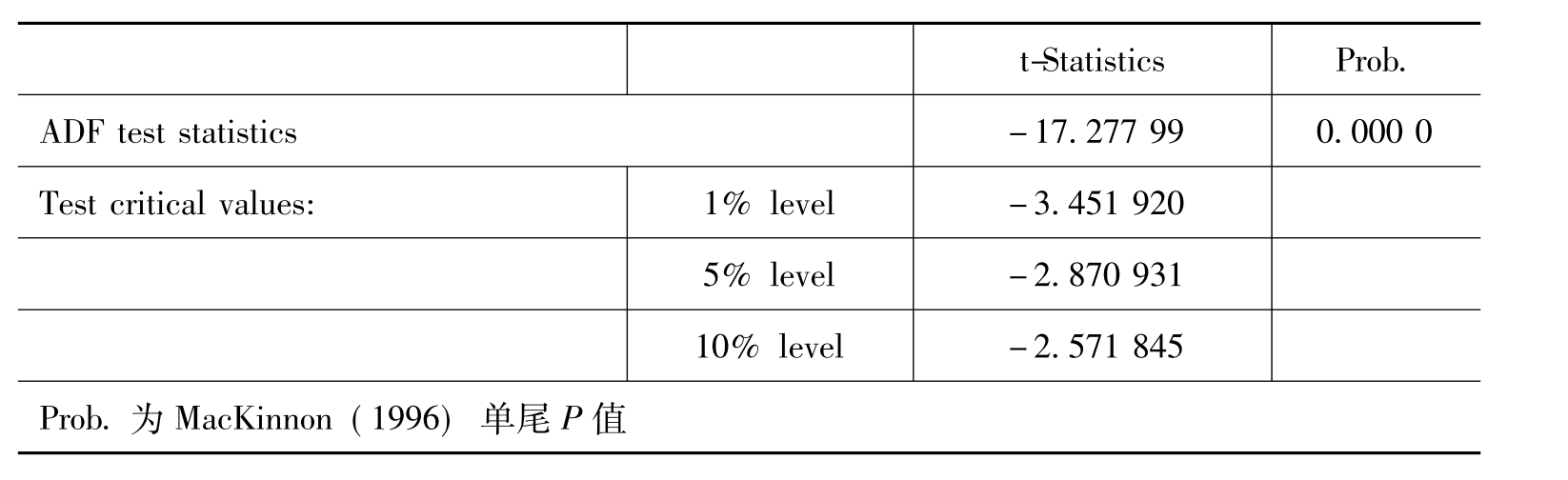

首先检验序列的平稳性,采用ADF方法对序列是否存在单位根进行检验,结果如下:

表13 短期沪深300对数收益率平稳性检验结果表

以上结果表明,对数收益率序列不存在单位根,即该序列是平稳的。

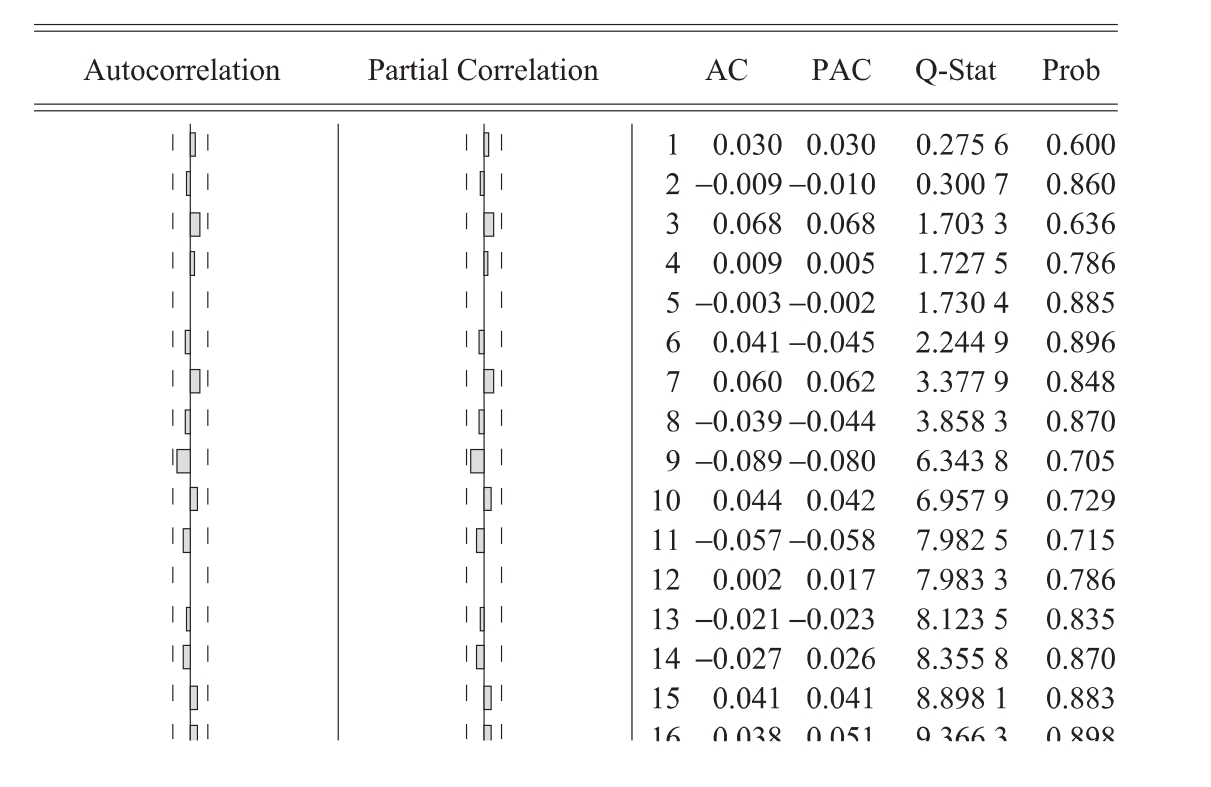

然后对该序列进行自相关检验,结果如下:

图9 短期沪深300对数收益率自相关检验结果图

从检验结果看,右侧的p值序列的值均大于0.1,表明该序列既不存在自相关性也不存在偏自相关性。

为了检验该序列是否存在聚类性,进行如下回归检验:

rt=C+εt (6)

回归结果表明收益率不显著为零。

对回归后的残差进行ARCH-LM检验,结果如下:

表14 短期沪深300对数收益率对常数回归残差ARCH-LM检验结果表

以上结果表明,对数收益率序列不具有聚类效应(ARCH效应)。

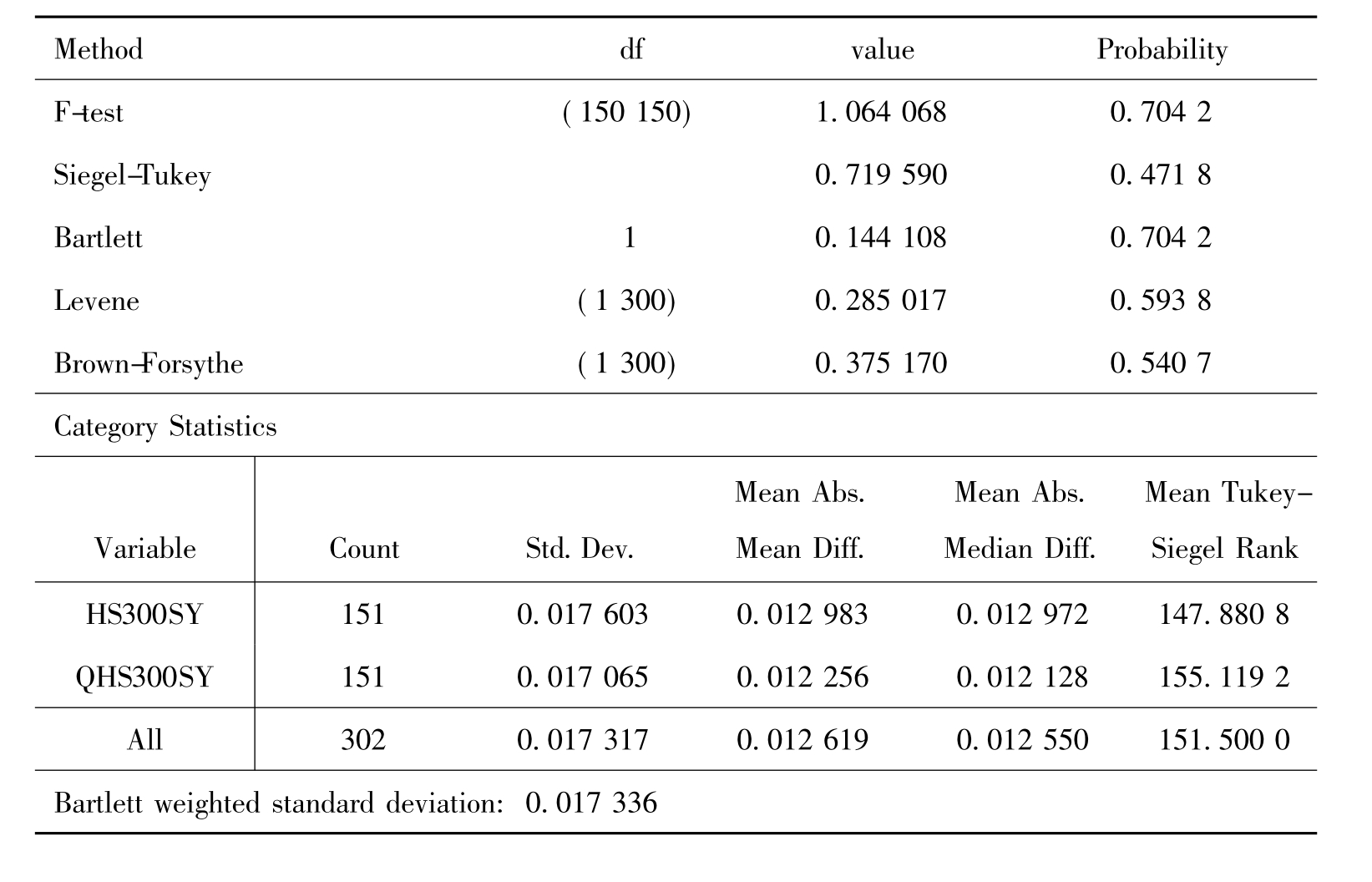

由于该序列没有条件异方差,因此对股指期货上市后的现货指数对数收益率序列的方差和上市前的对数收益率序列的方差是否相等进行检验,以验证股指期货上市的影响。检验结果如下:

表15 现货指数在股指期货上市前后收益率方差相等性检验表

尽管就像在第一部分所讲的和上表所显示的,股指期货上市后现货指数对数收益率的方差略大于上市前,但是从统计结果看,该差异并不显著。也就是说从统计上讲,股指期货上市对沪深300现货指数对数收益率序列的方差没有显著影响。

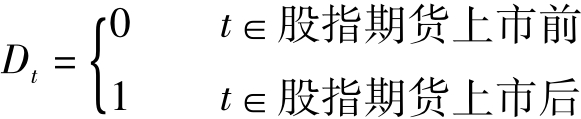

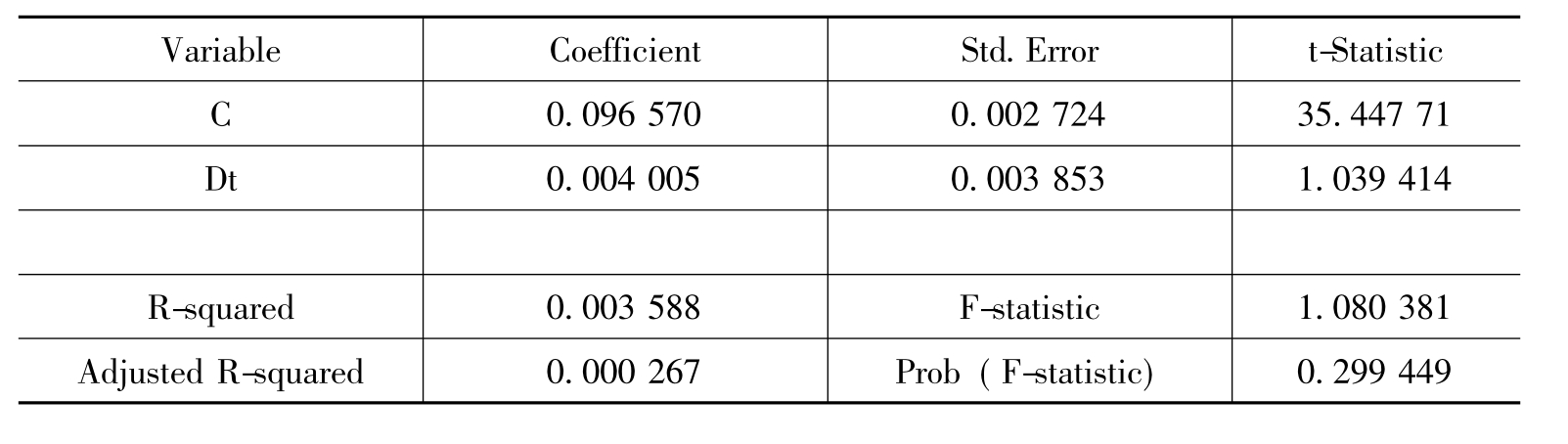

对日内波动率的影响方面,仍然采用OHLC方法估计日内波动率序列。为了检验股指期货上市是否对现货指数的日内收益率波动产生影响,设置一个虚拟变量Dt,Dt的取值如下式:

使用该虚拟变量对日内波动率序列进行回归,方程如下:

σt=C+βDt+εt (7)

回归结果如下:

表16 现货指数短期日内波动率影响回归检验结果表

从回归结果可以看出,虚拟变量的p值为0.299 4,表明该变量并不显著,这说明股指期货的上市,对现货指数的日内波动率没有显著影响。

2.长期波动性的影响

对日间收益率影响方面,利用沪深300上市后至2010年11月30日共计1 373个交易日的收盘价序列,按照之前的方法生成对数收益率序列。

首先对该序列进行平稳性检验,采用ADF方法检验单位根,结果如下:

表17 长期沪深300对数收益率平稳性检验结果表

从以上结果不难看出,沪深300现货指数的全样本序列是平稳序列,不存在单位根。

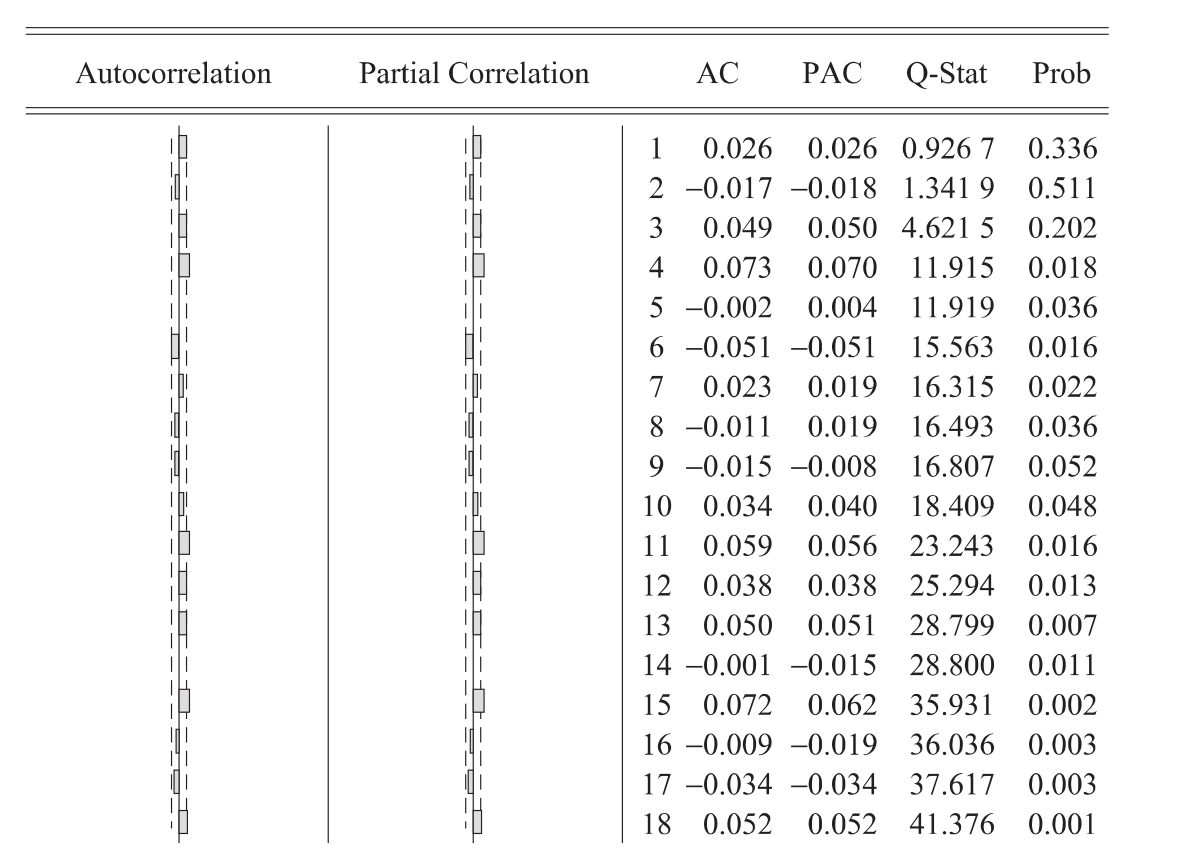

然后进行相关性检验,结果如下:

图10 长期沪深300对数收益率自相关检验结果图

根据模型调整后相关性的结果,将采用以下模型构造均值方程消除相关性:

rt=βrt-4+εt (8)

回归结果为:

表18 长期沪深300对数收益率AR模型回归结果表

考察回归残差是否存在ARCH效应,根据AIC准则,使用滞后10阶

ARCH-LM检验残差序列,结果如下:

表19 长期沪深300对数收益率AR模型回归残差ARCH-LM检验结果表

以上结果表明,残差序列存在聚类效应(ARCH效应)。采用GARCH(1,1)模型对ARCH效应进行处理。回归结果如下:

均值方程为:rt=0.045 406rt-4 (9)

方差方程为:

依然使用上文的虚拟变量Dt,并将该变量加入到GARCH(1,1)模型的方差方程中进行回归,考察股指期货上市对现货指数收益率序列波动性的影响。原方差方程变为:

回归结果如下:

均值方程为:rt=0.045 406rt-4 (12)

由以上结果可以看到,Dt变量统计上不显著,也就是说明股指期货上市对沪深300现货指数的日收益率的日间波动没有显著影响。

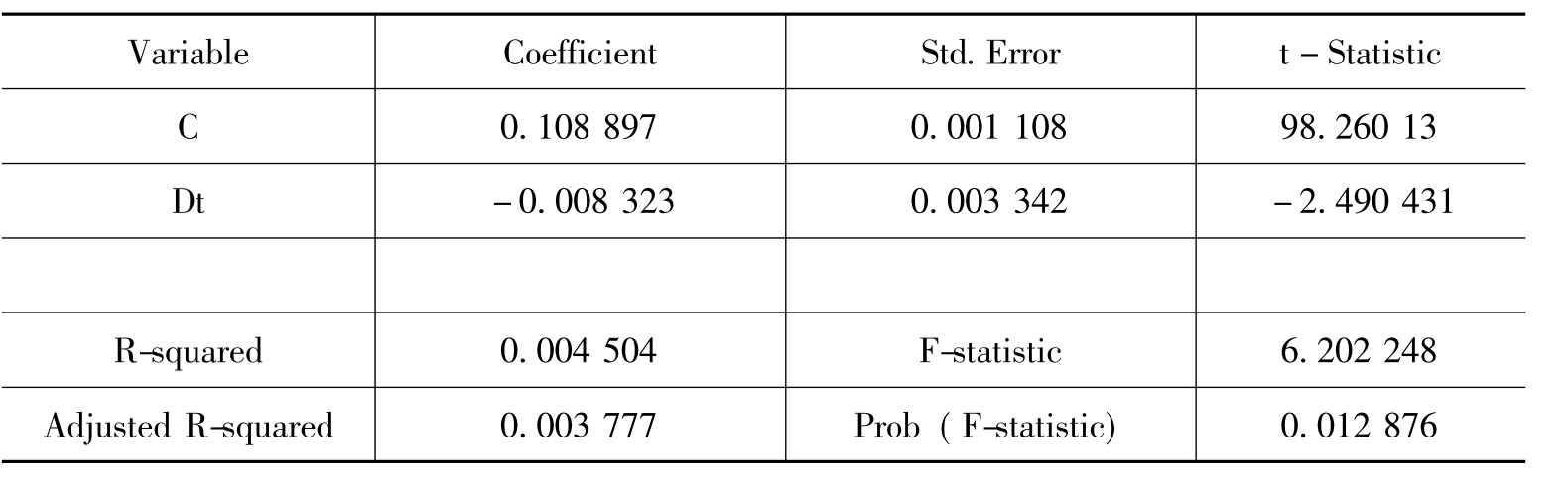

对日内收益率波动的影响,仍然采用OHLC方法估计日内波动率序列。之后对以下方程进行回归分析,以估计股指期货上市对日内波动率的影响:

σt=C+βDt+εt (14)

回归结果如下:

表20 现货指数长期日内波动率影响回归检验结果表

回归结果显示,Dt变量的p值小于0.05,表明股指期货的上市对长期的沪深300现货指数对数收益率日内波动有比较显著的影响,而且Dt的系数为负。表明该影响表现为有利于降低现货指数收益率的波动性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。