第六节 沪深300指数期货交易规则

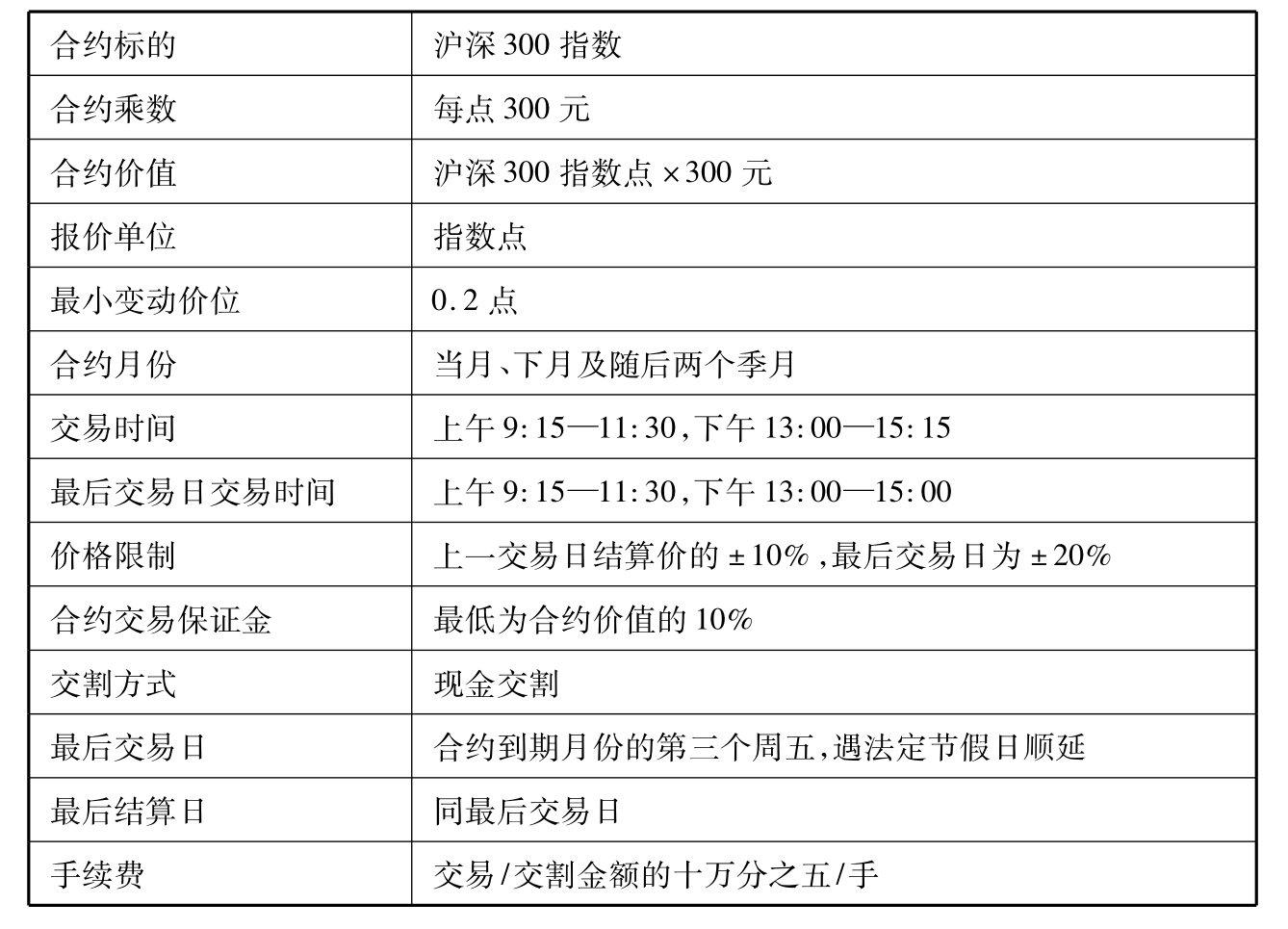

表2-13列示了沪深300指数期货的交易规则。

表2-13 沪深300指数期货合约

(1)合约标的:沪深300指数。

(2)合约乘数:每点人民币300元。

在股指期货交易中,合约的价值是以一定的货币金额与标的指数的乘积来表示的。这一定的货币金额是由合约所固定的,称为合约乘数。因为金额固定,所以期货市场只以该合约的标的指数的点数来报出它的价格。例如,合约乘数为300元的沪深300指数期货合约,若期货市场报出该市场指数为5 000点,则表示一张合约的价值为150万元人民币。而若该指数上涨了50点,则表示一张合约的价值增加了15 000元。

(3)最小变动价位:0.2个指数点。

从国际市场来看,大多数合约的最小变动价位与指数的比值大约在万分之零点五与万分之六之间。沪深300指数最小变动价位占指数的比例与国际市场基本接近。最小变动价越小越能够精细地刻画市场行情的需要,如果最小变动价位过大,那么股指期货行情跳跃性大,难以精细地刻画市场行情变化,同时还减少了投资者套期保值及套利的跟踪偏差需要。最小变动价位越接近于现货指数,套期保值与套利的偏差就会越少,有利于减少到期日股指期货与现货价格的偏差。

(4)合约月份:当月、下月及随后两个季月。

沪深300指数期货合约月份为当月、下月及随后的两个季月,共四个月份合约同时交易。例如2007年10月17日,中金所可供交易的沪深300指数期货合约有0710、0711、0712与0803四个月份合约同时交易。“07”表示2007年,“10”表示10月,“0710”表示2007年10月份第三个周五到期交割的合约。10月份合约到期交割后,0711就成为最近月份合约,同时0806合约挂牌,那么同时存在的四个合约就为0711、0712、0803、0806。

在国际市场上,大多数股指期货合约以季月月份为主,考虑到我国股票市场投资者持仓期限的特点,我们采用近月与季月合约相结合的方式。这样在半年内有四个合约同时运作,具有长短兼济、相对集中的效果。

(5)最后交易日(最后交割日):合约到期月份的第三个周五。

将最后交易日设在第三个周五而不选在月末,主要是为了避免股票市场月末效应与股指期货到期效应的重叠,增加股票市场的波动性。最后结算日与最后交易日为同一天。

(6)交易时间:

普通交易日9:15—11:30(第一节)13:00—15:15(第二节);

最后交易日9:15—11:30(第一节)13:00—15:00(第二节)。

与股票市场相比,股指期货的交易时间前后都比股票交易时间更长,交割日收盘时间与股票市场同时。

早开盘的好处在于:①期货市场可以对上日收盘后到第二天开盘前的市场信息做出反应,有效地扮演价格发现的角色;②帮助现货市场在未开盘前建立均衡价格;③降低现货市场开盘时的波幅。

迟收盘的好处在于:①降低现货市场收盘时的波幅;②在现货市场收盘后,为投资者提供对冲工具;③方便投资者根据现货股票资产及价格情况进行套期保值策略调整。

(7)开盘集合竞价:在交易日开市前5分钟内进行,其中前4分钟为买、卖指令申报时间,后1分钟为集合竞价撮合时间,集合竞价撮合时间不能撤单。开盘集合竞价中的未成交部分指令自动参与开市后竞价交易。

(8)涨跌停板幅度:普通交易日为上一交易日结算价的±10%,最后交易日为上一交易日结算价的±20%。

(9)当日结算价:某一期货合约最后一小时成交价格按照成交量的加权平均价。

(10)交割结算价:最后交易日标的指数最后2小时的算术平均价。

(11)交割方式:现金交割。

以现金结算是股票指数期货交易不同于其他期货交易的一个重大特色。在现金结算方式下,每一个未平仓合约将于到期日得到自动的冲销。也就是说,交易者比较成交及结算时合约价值的大小,来计算盈亏,进行现金交收。

股指期货与普通的商品期货除了在到期交割时有所不同外,基本上没有什么本质的区别。以某一股票指数为例,假定当前它是1 000点,也就是说,这个股票指数目前现货买卖的“价格”是1 000点,现在有一个12月底到期的该指数的期货合约,如果市场上大多数投资者看涨,可能目前该指数的期货合约的“价格”已经达到1 100点了。假如你认为到12月底时,该指数的“价格”会超过1 100点,也许你就会买入这一指数的期货合约,也就是说你承诺在12月底时,以1 100点的“价格”买入该指数。这一指数的期货合约继续上涨到1 150点,这时,你有两个选择,或者是继续持有该份期货合约,或者是以当前新的“价格”,也就是1 150点卖出这一期货合约,这时,你就已经平仓,并且获得了50点的收益。当然,在这一指数期货合约到期前,其“价格”也有可能下跌,你同样可以继续持有或平仓割肉。但是,当指数期货合约到期时,谁都不能继续持有了,因为这时的期货已经变成“现货”,你必须以承诺的“价格”买入或卖出这一指数。根据你期货合约的“价格”与当前实际的“价格”之间的价差,多退少补。比如上例中,假如12月底到期时,这个市场指数实际是1 130点,你就可以得到30个点的差价补偿,也就是说你赚了30个点。相反,假如到期时指数实际是1 050点的话,你就必须拿出50个点来补贴,也就是说亏损了50个点。

当然,所谓赚或亏的“点数”是没有意义的,必须把这些点折算成有意义的货币单位。一个点具体折算成多少货币,在股指期货合约中必须事先约定,称为合约乘数,一个股指期货合约的价值是由合约乘数乘以股价指数来计算的,即合约价值=合约乘数×股价指数。假如规定这个股指期货合约乘数是100元,股价指数为1 000点,那么一个合约的价值就是100 000元。

股指期货以现金结算,而不是用股票进行交割。合约到期时,以股票市场的收市指数作为结算的标准,合约持有人只需交付或收取到期时的股价指数的现金差额,即可完成交收手续。

(12)交易单位:手(1手等于1张合约)。

(13)最低交易保证金标准:合约价值的10%。

(14)交易指令:市价指令、限价指令、交易所规定的其他指令。

市价指令是指不限定价格的、按照当时市场上可执行的最优报价成交的指令。市价指令的未成交部分自动撤销。它只能和限价指令撮合成交,成交价格等于即时最优限价指令的限定价格。集合竞价期间不接受市价指令申报。

(15)交易指令下单数量限制:交易指令每次最小下单数量为1手,市价指令每次最大下单数量为50手,限价指令每次最大下单数量为200手。

(16)当日盈亏=∑[(卖出成交价-当日结算价)×卖出量×合约乘数]+∑[(当日结算价-买入成交价)×买入量×合约乘数]+(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)×合约乘数。

(17)当日结算准备金余额=上一交易日结算准备金余额+上一交易日交易保证金-当日交易保证金+当日盈亏+入金-出金-手续费。

(18)熔断机制:

①熔断幅度为上一交易日结算价的±6%,最后交易日不设熔断机制。

②每日开市后,股指期货合约申报价触及熔断价格且持续5分钟的,该合约启动熔断机制。申报价触及熔断价格且持续5分钟,是指只有熔断价格的买入(卖出)申报、没有熔断价格的卖出(买入)申报,或者一有卖出(买入)申报就成交、但未打开熔断价格的情形。

③熔断机制启动后的连续5分钟内,该合约买卖申报在熔断价格区间内继续撮合成交。5分钟后,熔断机制终止,涨跌停板幅度±10%生效。

④股指期货合约申报价触及熔断价格未持续5分钟,第一节交易结束的,第二节交易开始后重新进行熔断检查。

⑤熔断机制启动后不足5分钟,第一节交易结束的,熔断机制终止;第二节交易开始后,涨跌停板幅度生效。

⑥收市前30分钟内,不设熔断机制。熔断机制已经启动的,终止执行。

⑦每日只启动一次熔断机制。

(19)持仓限额:

①对客户某一合约单边持仓实行绝对数额限仓,持仓限额为600张。

②对从事自营业务的交易会员某一合约单边持仓实行绝对数额限仓,每一客户号持仓限额为600张。

③某一合约单边总持仓量超过10万张的,结算会员该合约单边持仓量不得超过该合约单边总持仓量的25%。

④获批套期保值额度的会员或者客户持仓,不受前款限制。

(20)强制减仓:

①指交易所将当日以涨跌停板价格申报的未成交平仓报单,以当日涨跌停板价格与该合约净持仓盈利客户按照持仓比例自动撮合成交。

②同一客户双向持仓的,其净持仓部分的平仓报单参与强制减仓计算,其余平仓报单与其反向持仓自动对冲平仓。

③申报平仓数量的确定:申报平仓数量是指在Dt交易日收市后,已在交易所系统中以涨跌停板价格申报无法成交的、且客户合约的单位净持仓亏损大于等于Dt交易日结算价10%的所有持仓。客户不愿按照上述方法平仓的,可在收市前撤单。

④客户合约单位净持仓盈亏的确定:客户合约的单位净持仓盈亏是指客户该合约的持仓盈亏的总和除以净持仓量。客户该合约持仓盈亏的总和是指客户该合约所有持仓中,Dt-2交易日(含)前成交的按照Dt-2交易日结算价、Dt-1交易日和Dt交易日成交的按照实际成交价与Dt交易日结算价的差额合并计算的盈亏总和。

⑤单位净持仓盈利客户平仓范围的确定:根据上述方法计算的单位净持仓盈利大于零的客户的盈利方向净持仓均列入平仓范围。

⑥平仓数量的分配原则:在平仓范围内按照盈利大小的不同分成三级,逐级进行分配。首先分配给单位净持仓盈利大于等于Dt交易日结算价的10%的持仓(以下简称盈利10%以上的持仓);其次分配给单位净持仓盈利小于Dt交易日结算价的10%而大于等于6%的持仓(以下简称盈利6%以上的持仓);最后分配给单位净持仓盈利小于Dt交易日结算价的6%而大于零的持仓(以下简称盈利大于零的持仓)。以上各级分配比例均按照申报平仓数量(剩余申报平仓数量)与各级可平仓的盈利持仓数量之比进行分配。盈利10%以上的持仓数量大于等于申报平仓数量的,根据申报平仓数量与盈利10%以上的持仓数量的比例,将申报平仓数量向盈利10%以上的持仓分配实际平仓数量;盈利10%以上的持仓数量小于申报平仓数量的,根据盈利10%以上的持仓数量与申报平仓数量的比例,将盈利10%以上的持仓数量向申报平仓客户分配实际平仓数量。再把剩余的申报平仓数量按照上述的分配方法依次向盈利6%以上的持仓、盈利大于零的持仓分配;还有剩余的,不再分配。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。