案例3 对冲基金:1998年中国香港保卫战

1997年7月2日,在以量子基金为首的对冲基金的冲击下,泰国中央银行宣布放弃维持已久的与美元挂钩的固定汇率体制而实行浮动汇率制,当日泰铢狂跌20%。泰铢波动产生的多米诺骨牌效应迅速波及菲律宾、印度尼西亚、马来西亚等东南亚国家,导致这些国家的货币出现不同程度的贬值。对冲基金最终将矛头对准中国香港的联系汇率制,企图攻击中国香港的汇市、股市、期市以图暴利,将中国香港作为他们的收官之战。自1997年10月至1998年6月,对冲基金对中国香港进行了三次攻击。虽然对冲基金对中国香港汇市的直接攻击并没有使其击溃中国香港联系汇率的企图得逞,但对冲基金每次都能从股市、期市获取暴利。

一、中国香港保卫战过程

1998年8月,国际炒家为了掠取更多的利润,展开了对中国香港汇市、股市、期市更为全面而疯狂的狙击。而中国香港特区政府没有像前三次那样,只是一味提高银行同业拆借利率来维持联系汇率,而是转借炒家的手法,主动出击,与国际炒家在汇市、股市、期市展开了一场精彩绝伦的大战。

(一)对冲基金的战略布局

对冲基金在中国香港金融保卫战中的战术,仍是其惯用的利用汇市、股市和期市三市联动规律,多方面单边做空打击市场的手法。首先,从货币市场囤积足够的港币,并在恒指期货市场部署大量的淡仓。其次,在周边环境不稳时,大规模攻击外汇市场,大量抛售港币造市,使港币受到贬值压力。同时制造舆论,使市场对港币的信心下滑。为了捍卫联系汇率制,特区政府通常的反应是提高港币利率,进而提高投机者借港币沽空的成本,同时高利率有助于港币坚挺。但是港币利率上升,会对股市产生巨大冲击,造成股市的大幅下跌。而对冲基金的战术关键就是要迫使港币利率长期高企,一是使对冲基金达到直接在期汇市场赚钱的目的;二是对股市形成较大压力,有利于对冲基金的恒指期货清仓;三是高利率将使中国香港实体经济的复苏更加困难,形成恶性循环,从而更有利于投机者彻底击溃港币。最后,同时攻击股市与恒指期市,大量沽空港股现货,进一步打压恒指,兑现恒指期货清仓获得巨额利润。对冲基金在中国香港金融保卫战中的战略布局可以用图11-6表示。

图11-6 对冲基金在中国香港金融保卫战中的战略布局

(二)中国香港政府的准备

中国香港政府汲取了前三次的教训,在外汇、股市、期市都采取了积极而充分的措施应对对冲基金的攻击。这些措施具体体现在以下几方面:

(1)在外汇市场上:以往中国香港政府每当炒家沽出港元之际,皆是由金管局沽出美元购入港元,而且购入的港元依规定不能即时放回银行体系,从而导致银行体系的港元减少,使得银行同业市场银根抽紧,迫使同业拆借利率大幅扯高。而这次中国香港政府改用财政储备接纳港元,一则中国香港政府可以满足弥补本年财政预算赤字将外汇储备转为港元之需(在汇率稳定的情况下政府的这部分外汇储备不会有丝毫损失),二则中国香港政府将接纳的港元可即时放回银行体系,不致导致银行体系银根抽紧,避免港元息口扯高[9]。

(2)在股票市场上:香港政府一反以往“积极不干预”的政策,公开宣布进入股市进行托市。政府有针对性地购入期指权重较重的蓝筹股;同时,中国香港政府以道义劝告的方式,要求各上市公司及基金等持有大量股票现货的机构不要向对冲基金借出股票,增加对冲基金的借贷成本;控制利率对股票现货市场的利空打击,缩小利率上升空间,避免对股市造成较大冲击。

(3)在期货市场上:中国香港政府坚决地买入1998年8月份恒指期货合约,同时有策略地放空9月份恒指期货合约,尽量拉大现货与期货合约的基差,增加对冲基金的转仓成本;争取与对冲基金作持久战,以达到拖垮对手的目的。

(三)残酷对决

1998年7月底到8月初,投机者声东击西,表面攻击港币,实际瞄准股市和期市。1998年8月14日前的19个交易日,恒指急跌2 000多点至6 600点的低位。1998年8月14日,特区政府调动资金入市,与投机者展开针对8月股指期货合约的争夺战,迫使投机者无法于8月底前将合约在低位兑现。特区政府大量买入投机者抛空的8月合约,将价格由6 600点推高到24日的7 820点,高于投机者7 500点的平均建仓价位。

双方在1998年8月25~28日展开转仓战,27~28日投机者在股票现货市场出动,企图打压恒指。特区政府死守股市,在期货市场上将8月合约价格推高到7 990点。但投机者并不罢休,企图将合约由1998年8月转仓至9月,与特区政府打持久战。从1998年8月25日开始,投机者在1998年8月合约平仓的同时,大量卖空9月合约。至此,投机者在1998年8月的合约争夺战中彻底失败,如表11-3所示。

表11-3 1998年8月中国香港特区政府与国际炒家大战过程

续表

资料来源:根据唐勇(1998),吕萍(1998)论文整理。

特区政府在1998年9月继续推高股指期货价格,迫使投机者亏损离场。1998年9月7日,特区政府颁布了外汇、证券交易和结算的新规定,使投机受到限制,当日恒指飙升588点至8 076点。最终到1998年10月下旬,恒指已反弹至9 900点的水平,中国香港金融保卫战宣告结束。经过近三个月的较量,投机者最终溃败,联系汇率制得以保存。

二、中国香港保卫战评析

中国香港政府最终在中国香港金融保卫战中使沽空期指的国际炒家受损,维持了联系汇率制度,不过也影响了中国香港政府在投资者心中的形象,对中国香港经济的发展也有一定的负面影响,但中国香港政府入市干预的积极意义远超过其负面影响。然而,俗话说“苍蝇不叮无缝蛋”。虽然对冲基金是国际金融市场中的重大不稳定因素,却并不必然导致金融动荡。对冲基金是一个国家或地区经济制度和市场完善程度的试金石。受到对冲基金攻击并遭到重大损失的国家或地区,其本身往往存在这样或那样的问题。从这种意义上说,对冲基金以一种另类的方式,迫使人们反思自身问题。

(一)对冲基金攻击中国香港的原因

(1)房地产和股市上涨太快,存在严重泡沫。中国香港由生产创造和通货创造而共同产生的财富造就了经济的表面繁荣,财富的积累使当时中国香港房地产市场的需求极其旺盛。房地产市场成为资金的吸水池,中国香港股市各类资金以及银行贷款大多投入到了房地产,造成房地产价格狂升不已。中国香港出现“全民皆股”的狂热,股票市盈率很高,绝大多数香港股票价格严重背离其内在价值,股市泡沫明显。

(2)港币被过分高估。房地产泡沫还造成经济环境恶化,使得生产和销售成本上升,中国香港通胀压力逐步累积;又由于中国香港实行联系汇率制,而美国自20世纪80年代后期国内经济一直保持较高的增长率,利率也保持在较高的水平,因而,港币实际上被过分高估,港币在未来有贬值趋势。

(3)中国香港具备对冲基金发挥作用的必要条件:中国香港金融市场开放,外汇自由进出几乎没有障碍;证券、金融衍生品等种类齐全,交易手段多样,交易市场活跃,对冲基金可利用这些金融工具进行杠杆操作,可以向多个市场发动立体式狙击;中国香港自由的新闻制度使信息传递快,易造成恐慌氛围。

(4)不利的内外环境。从泰铢贬值开始的多米诺骨牌效应,导致了整整半个世界的金融泡沫破灭。由于固守汇率,在周围国家汇率普遍贬值的情况下,给予了中国香港当局相当巨大的压力。中国香港刚回归祖国,与中国内地的金融联系还没有磨合好,立足未稳,炒家认为中国香港政府没有能力维持联系汇率制度。

(二)对冲基金的投机攻击一般模式

对冲基金听起来很复杂,但其对投机对象进行攻击的模式从逻辑上分析相当直截了当。我们首先对对冲基金攻击投机对象的一般模式进行解释,进而应用该模式对对冲基金攻击中国香港的过程进行分析。

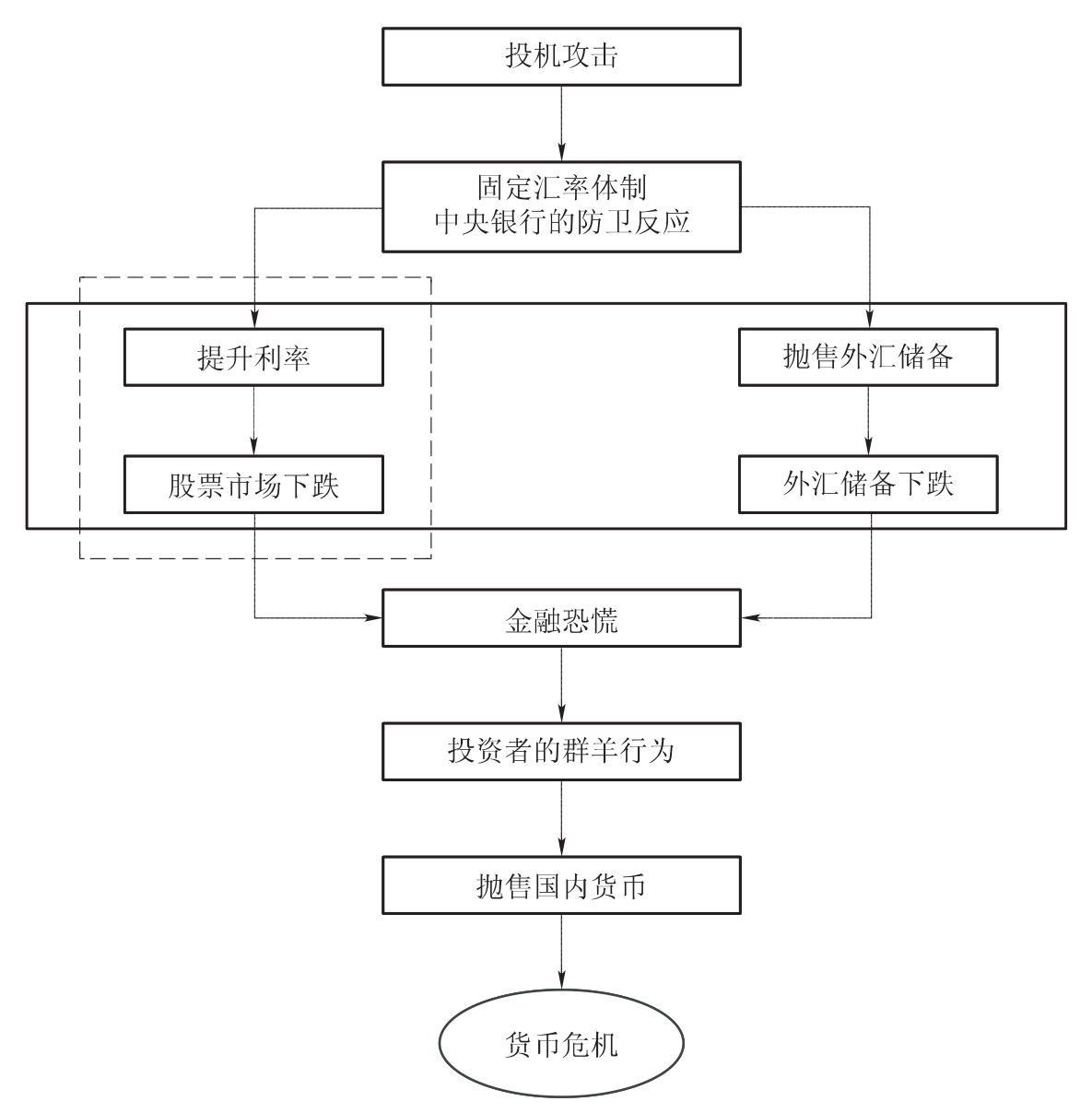

对任何固定汇率的货币体系的投机性攻击都能引起金融恐慌。金融恐慌可以导致大众抛售受攻击货币的群羊行为,从而引起大规模的资本外逃,并最终导致该货币固定汇率的垮台。更为具体地说,当具有固定汇率的货币受到投机攻击时,中央银行通常会提高利率和出售外汇储备来保卫其汇率。然而,突然增加的利率会导致股票市场的猛跌,从而引起金融恐慌。与此同时,大量而迅速地耗费外汇储备来捍卫受攻击的货币,又能导致外汇储备量的迅速下降。这样,当经常项目赤字巨大且金融部门借有大量的短期外债时,外汇储备量的急剧下降也能动摇投资者对固定汇率体制的信心,并进一步加剧金融恐慌。

从中国香港保卫战的角度来理解图11-7,虚线所标出的便是对冲基金前三次攻击中国香港金融市场所采取的策略,而1998年8月份中国香港政府所采取的策略则用实线标出。根据对冲基金的投机攻击模式,中国香港政府提高利率或抛售外汇储备都会引起金融恐慌进而导致货币危机,但实际上对冲基金针对中国香港的投机攻击并没有产生这样的恶果。这主要是由于中国香港金融管理当局改变游戏规则,介入汇市、股市、期市,主动出击打击国际炒家;具有充足的外汇储备以抵御国际炒家的攻击;中国中央政府强大的支持等原因,才使得中国香港维持了联系汇率制度,避免了对冲基金投机攻击可能造成货币危机的恶果。

图11-7 对冲基金的投机攻击一般模式[10]

三、中国香港保卫战的启示

尽管中国香港政府取得了中国香港保卫战的胜利,但也付出了沉重的代价。我们认为中国香港保卫战对中国的启示可以归结为以下几方面:

(1)逐步开放资本市场。中国香港资本市场开放,但资本市场运行所需的法律法规并不完善,这导致对冲基金随意出入中国香港,当对冲基金危及中国香港资本市场安全时得不到有效管制。中国目前正在逐步放开资本市场,资本市场开放应当与国内宏观经济、财政等相互衔接,做到国内与国外协调;采取审慎渐进的步骤,以创新为基点,不断提高市场效率,拓展市场边界,完善资本市场法律法规体系,建立高效而健全的资本市场。

(2)加强金融监管,增强部门间协作。虽然中国香港政府取得了中国香港保卫战的胜利,但由于中国香港金融监管、执行机构间协调不一致,使得对对冲基金的反击力度大打折扣。因此在初步稳定金融市场后,中国香港金融管理局于1998年9月初公布了七项旨在强化联系汇率的措施,继而推出了30条严肃金融市场秩序、加强金融市场透明度的规定,加强了中国香港金融监管的力度[11]。我国现行的金融监管模式是分业经营、分业监管的模式,但由于这种模式存在金融信息不透明、监管机构间缺乏协调等缺陷,我国有必要根据自身经济发展,深化金融监管体制改革,使金融监管既要强调金融业的安全与稳定,又要注重提高金融机构的运行效率。

(3)掌控好自由市场经济与政府干预之间的关系。由于顾虑到中国香港“自由市场”的形象,中国香港特区政府一直未采取直接干预行动。但对冲基金在中国香港汇市、股市、期市频繁的投机活动导致股指期货大幅滑落,已经严重威胁到中国香港金融体系的稳定和秩序。中国香港特区政府的积极干预是为了恢复市场的正常运作,维护中国香港的自由市场体系[12]。中国实行社会主义市场经济体制,但也要加强政府的宏观调控能力,增强政府应对突发事件的能力,以促进经济社会持续、快速、健康发展。

(4)国际间应加强对跨国资本流动的监管合作。跨国资本流动的规模正在日益扩大,但由于一国法律制度的约束力限制,对跨国资本流动的监管往往存在着不少真空地带,给全球金融市场的稳定带来巨大的隐患。因此各国应加强在监管上的合作,国际经济组织也应发挥好协调和规则制定的作用。

(供稿人:沈弼凡修改人:马开箱/熊灿彬)

本章参考文献

[1]王勇.风险管理与金融机构.北京:机械工业出版社,2010.

[2]何诚颖.合伙制、激励机制与投资银行业创新路径探讨.证券市场导报,2005.

[3]何小锋,黄嵩.投资银行学.北京:北京大学出版社,2008.

[4]Fortress Investment's Shares Soar After Initial Sale.Bloomberg.2007-02-09.Retrieved 2007-02-10.

[5]Florida East Coast Industries(2007-05-08).Florida East Coast Industries to Be Acquired By Funds Managed By Fortress Investment Group LLC in an All-Cash Transaction Valued at$3.5 Billion.Retrieved 2007-05-11.

[6]注册会计师考试教材.公司法.北京:人民财政经济出版社,2010.

[7]王赞松.国际对冲基金监管制度比较研究与启示.上海金融,2008(8).

[8]漆腊应.泰国金融危机:资本流入视角的典型分析与启示.武汉金融高等专科学校学报(双月刊),1999.

[9]吴元作.金融深化过度——泰国金融危机成因探析.理论与政策研究,1997.

[10]徐璋勇.泰国金融危机的原因分析与思考.西北大学学报:哲学社会科学版,1998.

[11]李仁杰,张长弓.泰国金融危机的产生、传播及影响.特区理论与实践,1998.

[12]金晓斌.索罗斯:东南亚金融危机的罪魁祸首.环球扫描,1998.

[13]张明.当前热钱流入中国的渠道与规模.中国社会科学院世界经济与政治研究所国际金融研究中,2008.

[14]王爽.索罗斯和他的量子基金.世界文化,1999.

[15]程英.对我国持续积累外汇储备的成本和对策分析.财经论坛,2008.

[16]IMF.世界经济展望.1998.

[17]田径.对冲基金冲击理论及中国金融市场的可持续发展分析.生态经济,2005.

[18]Gianarclo Corsetti,Paolo Pesenti,Nouriel Roubini.What caused the Asian currency and financial crisis?NBERWorking Paper Series,1998.

[19]Stephen J.Brown,WilliamN.Goetzmann,James M.Park.Hedge Funds and the Asian Currency Crisis of 1997.NBERWorking Paper Series,1998.

[20]刘遵义.十年回眸:东亚金融危机.国际金融研究,2007(08).

[21]谢世清.东亚金融危机的根源与启示.北京:中国金融出版社,2009.

[22]傅诒辉.香港金融保卫战谨慎乐观——港府公开干预市场利弊分析.特区与港澳经济月刊,1998(12).

[23]奇元.惊心动魄的香港保卫战——记香港特区政府反击国际大鳄的10个交易日.科技潮,1998(10).

[24]冯邦彦.香港金融业百年.上海:东方出版中心,2007.

[25]李文增,鹿英姿,王刚.香港金融保卫战10周年祭.产权导刊,2007.

【注释】

[1]具体说来,对冲基金投资策略有:股票多空对冲、专事卖空、受压证券、合并套利、可转换证券套利、固定收益套利、新兴市场、全球宏观、管理期货。详见:赫尔.风险管理与金融机构.北京:机械工业出版社,2010.

[2]黑石集团是一家全球领先的另类资产管理公司及金融咨询服务提供商。瑞银集团是欧洲最大的金融控股集团——瑞士联合银行集团(United Bank of Switzerland,英文简称UBS,中文简称瑞银集团)。

[3]高盛集团(Goldman Sachs),一家国际领先的投资银行和证券公司,向全球提供广泛的投资、咨询和金融服务,拥有大量的多行业客户,包括私营公司,金融企业,政府机构以及个人。

[4]GP指一般合伙人,LP指有限合伙人。

[5]狄更斯.双城记.宋兆霖,译.北京:北京燕山出版社,2005.

[6]徐璋勇.泰国金融危机的原因分析与思考.西北大学学报:哲学社会科学版,1998.

[7]金晓斌.索罗斯:东南亚金融危机的罪魁祸首.环球扫描,1998.

[8]Stephen J.Brown,William N.Goetzmann,James M.Park.Hedge Funds and the Asian Currency Crisis of 1997.NBERWorking Paper Series,1998.

[9]傅诒辉.香港金融保卫战谨慎乐观_港府公开干预市场利弊分析.特区与港澳经济月刊,1998(12).

[10]谢世清.东亚金融危机的根源与启示.北京:中国金融出版社,2009.

[11]冯邦彦.香港金融业百年.上海:东方出版中心,2007.

[12]奇元.惊心动魄的香港保卫战——记香港特区政府反击国际大鳄的10个交易日.科技潮,1998(10).

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。