2012年棉花市场形势分析及展望

农业部农村经济研究中心 翟雪玲

受全球经济疲软、国内经济增速下滑,下游消费市场需求不振,棉花供给较为充裕等因素影响,2012年我国棉花市场持续低迷,市场需求总体清淡,棉花价格一路下探,籽棉、皮棉价格同比大幅下跌。但受国内棉花临时收储政策影响,国内棉价较为稳定,价格下跌幅度小于国际棉花价格。国际棉价在棉花供给充裕、世界经济持续低迷的影响下不断走低,国际棉花价格优势非常明显。展望后期,由于全球经济仍处在危机后的调整期,结构改革不到位和需求增长乏力等问题难以根本改观,金融危机的影响呈现长期化趋势,国内外棉花消费大幅回暖可能性不大。但考虑到未来需求弱复苏,2013年棉花价格将呈温和上涨趋势。另外,由于当前我国国家储备掌握大量棉花资源,后期棉花价格走势受国内抛储棉花时间、抛储数量影响较大。

一、2012年国内棉花供需形势及特点

1.面积下降产量增加

上年持续低棉价影响了棉农植棉积极性,2012年全国植棉面积下降。预计全国棉花播种面积约7246万亩,同比降4.1%,总产约684万吨,同比增3.8%。2012年气候整体适宜,棉花单产提高,约91.2公斤/亩,同比增15.1%,是近几年最好的一年。棉花质量较上年明显好转。受国家临时收储政策影响,2012年棉农收益高于上年。根据山东省武城县作物栽培站统计资料,2012年山东武城县籽棉单产450斤,肥料、农药、地膜、种子、耕地、浇水等物质投入444元/亩,人工480元/亩,总成本924元/亩。按照籽棉每斤4元计算,每亩收入1800元,纯收入876元,较2011年增30.4%。

2.国内经济增速下滑,棉花需求萎缩

2011年中后期,为应对国内较为明显的通货膨胀预期,国家实行紧缩的货币政策和稳健的财政政策,连续3次加息、6次提高存款准备金率。由于紧缩的货币政策,社会流动资金量快速萎缩。另外,2012年以来我国经济增速进一步放缓的趋势非常明显,企业纱布销售出现不畅,带动棉花需求不旺。根据国家统计局服务业调查中心、中国物流与采购联合会数据,3~9月中国制造业采购经理人指数(PMI)持续在50%荣枯线以下,直到10月中国制造业采购经理指数(PMI)才重新达到荣枯线以上,为50.2%。由于需求不振,国内纱布市场运行疲软。2012年,主要代表品种32支纯棉普梳纱月均价呈振荡走低态势,直到9月由于国家临时收储规模的不断加大支撑棉花价格从而才带动棉纱价格回调。1~12月,32支纯棉普梳纱月均价从26191元/吨下降到25726元/吨,下降1.8%。12月,32支纯棉普梳纱月均价为25726元/吨,同比下跌6.3%,环比持平。尽管纱布市场整体疲软,我国纱线产量仍然增长。2012年1~12月,我国累计纺纱量为3329.85万吨,同比增14.1%。

2011年下半年以来,欧洲债务危机不断恶化,希腊破产预期增强、意大利和西班牙信贷违约评级均被调降,全球经济面临风险。在全球经济降温的背景下,纺织品订单也随之减少,各国用棉需求不容乐观。作为世界纺织品服装的出口大国,受到欧债危机的影响我国纺织品服装出口增速较上年下降明显。2012年,我国纺织品服装出口额累计2549.83亿美元,同比增2.8%,但增速较上年同期减缓17.3个百分点。

4.棉花及其制品进口大幅增加

由于外棉价格优势突出,棉花进口达到近些年新高。据海关总署统计,2012年我国累计进口棉花513.78万吨,同比增52.8%。其中,美国、印度、澳大利亚、巴西、乌兹别克斯坦是我国主要的棉花进口国,进口量分别占进口总量的28.5%、28.0%、15.9%、7.1%和6.0%。棉花进口贸易方式主要以进料加工贸易、一般贸易、保税区仓储转口货物和保税仓库进出境货物为主,分别占总进口量的41.0%、39.0%、11.4%和8.5%。另外,由于国内外棉纱价格差距较大,棉纱进口量持续扩大。据海关数据,2012年我国棉纱进口量为152.64万吨,同比增长69.0%。

5.国内棉花市场总体低迷,市场走势受国家调控政策影响较大

由于2012年国内外经济整体不振,棉花需求下降,再加上国内外棉花价格的巨大差价,国内棉花现货市场异常清淡。市场上收购籽棉的企业95%以上都是交国家储备的,无法交储的200型小型轧花厂基本退出了收购市场。山东省武城华兴棉业有限公司介绍,按照每斤4.1~4.2元的籽棉价格加工,每吨皮棉仅原料成本就达到19480元,再加上700元的加工费用,每吨皮棉成本在20180元左右,高出国内市场328级每吨18705元的价格达1475元,因此没有交储资格的企业根本不敢入市收购。纺织企业由于需求不振及较高的棉花价格观望态度明显,坚持随用随买策略。而有棉花需求的企业由于较大的价差普遍喜欢进口棉,有些企业甚至缴纳40%的全额关税进口外棉。在市场需求不足及外棉的冲击下,国棉销售不畅,棉花现货市场整体低迷。由于2012/13年度每吨20400元的国家收储价格远高于市场价,2012年收获的棉花基本进入国家储备。截至2012年12月28日,2012年度棉花临时收储累计成交511.98万吨,占年度棉花产量的78%左右。其中,新疆累计成交230.09万吨,内地累计成交154.22万吨,骨干企业累计成交127.67万吨。

图28 2009~2012年我国棉花月度进口量

数据来源:中国海关。

二、国内棉花价格走势

1.籽棉价格较为平稳

进入2012年10月,全国天气晴好,有利于棉花采摘,新棉采摘进度明显加快。尽管棉花整体需求不足,但是本年度棉花临时收储政策能够保证加工企业每吨有400~500元的利润,因此有交储资格的加工企业积极入市收购棉花。而农户尽管籽棉价格低于预期,但由于担心后期价格下降、储存棉花不便,售棉意愿较强。据国家棉花市场监测系统监测,截至12月21日,全国新棉采摘进度98.7%,同比降0.5个百分点,籽棉交售率(占已采摘的比重) 91.1%,同比升3.8个百分点;棉花加工企业新棉加工率(占已交售的比重) 93.5%,同比升17.5个百分点。受国家临时收储政策支撑,籽棉价格一直较为坚挺,后期由于籽棉品质整体下降,霜黄棉、僵瓣棉所占比重较大,收购价格有所下滑。9~12月,3级籽棉月均价每斤分别为4.16元、4.22元、4.18元和4.14元,与2011年价格基本持平。

2.棉花销售价格振荡走低

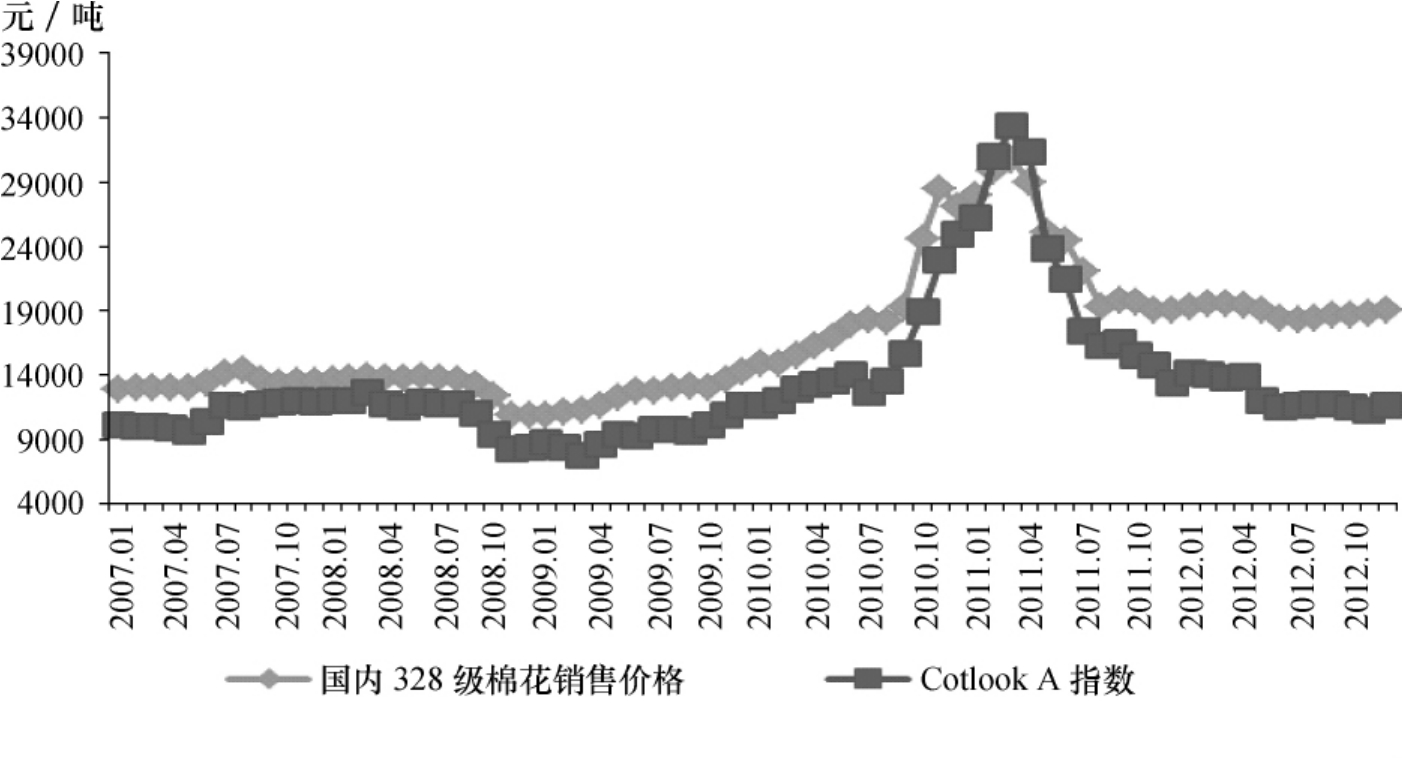

2012年以来,世界经济复苏前景不明朗,欧债危机持续发酵,国际金融市场剧烈动荡,国内经济增速下滑,带动纺织品服装等下游产品市场购销清淡,产品销售不畅,企业停产、限产现象增多,对棉花等原料需求不旺,棉花价格继续上年末的下跌势头。但在国家大规模收储政策的影响下,国内棉价扭转跌势。截至3月31日,2011/12年度棉花临时收储结束,收储累计成交320万吨。国家收储量几乎达到了当年国内产量的一半左右。受此影响,2012年以来国内棉价扭转了2011年4月以来的持续下跌势头,保持了较为平稳格局,1~3月甚至出现了一轮上涨行情。但收储政策结束后,由于需求低迷的状况仍然没有改善,国内棉价在短暂上调后继续下跌。9月以后2012/13年度棉花临时收储政策开始执行,收储价格20400元/吨,较2011年提高600元/吨。由于新年度收储价格远高于市场价格,加工企业交储有一定利润,企业交储积极性非常强,收储规模不断扩大。在国家收储政策的强力带动下,国内棉价出现回调。2012年1~12月,国内328级棉花月均价从19247元/吨下跌到19068元/吨,下跌1.0%。12月,国内328级棉花月均价同比跌0.1%,环比上涨1.5%。

图29 2007年以来国内外棉花价格

数据来源:全国棉花交易市场、英国棉花展望委员会。Cotlook A指数按照上个月第三个星期三的汇率折算为人民币价格。

三、国际棉花市场形势分析

1.全球棉花供需较为宽松

自2009/10年度以来,全球棉花产量连年增长,而消费量不断萎缩,棉花供求形势较为宽裕。根据ICAC最新预测,2009/10~2011/12年度全球棉花产量分别为2217万吨、2520.3万吨和2722.4万吨,增长22.8%;而消费量分别为2547万吨、2451.7万吨和2272.6万吨,下降10.8%。产量大幅增长,消费量不断萎缩,导致棉花库存不断增长。2009/10~2011/12年度中国以外地区的棉花库存消费比分别为39%、49%和55%。尽管2012/13年度全球棉花产量下降4.6%(达2607.9万吨),消费量增长3.1%(达2349.8万吨),但产量仍然大于消费量,期末年度全球棉花库存消费比(除中国外)达到64.0%,这个比例是2004年以来的最高水平。

2.国际棉价一路走低

2012年1月以来世界经济出现好转迹象,欧美国家陆续发布了采购经理指数(PMI)数据,指数的持续回升反映了2011年以来世界经济下滑趋势有所缓和。受此影响,短期内国际市场信心得到提振,国际棉价在连续下跌10个月后止跌回升。但4月以后,受希腊破产预期、意大利和西班牙信贷违约评级均被调降,欧债危机继续恶化、中国收储政策结束以及2012年度棉花产量预计大幅增加等因素的影响下,国际棉花价格进入了快速下跌通道。直到12月,由于预测新年度全球棉花产量将出现明显下降棉花价格才出现回调。2012年1~12月,Cotlook A指数月均价从101.11美分/磅降到83.37美分/磅,跌17.5%。12月,Cotlook A指数月均价同比跌12.7%,环比涨3.1%。

3.国际棉花价格优势明显

2012年以来,尽管国际、国内棉花价格都呈现下跌态势,但国际棉花价格的下跌幅度远远超过国内棉花价格,国际棉花价格的优势非常明显,国内外棉花价差达到近些年最高。2012年1~12月,Cotlook A(相当于国内328级棉花)指数折合人民币平均为12397元/吨,每吨比国内棉价平均低6514元左右,其中11月国内外价差达到了7676元/吨,为2007年以来国内外棉花价格差的最高。进口棉价格指数FC Index M级(M级相当于我国328级棉花) 1%关税下折到岸税后价低于国内价格1800~5400元/吨;滑准税下折到岸税后价低于国内棉花价格1400~4400元/吨。

四、后期国内外棉花市场形势展望

1.国内棉花市场展望

综合国内各项经济指标及国内棉花供给状况分析,2013年棉花价格很可能呈温和上涨态势。从需求方面来看,当前国内市场纱布销售率下降,纺企去库存压力增大。自2012年11月以来,国内工业生产环比继续改善,经济企稳迹象进一步显现,但纺织行业低迷状况仍然没有改善,相关数据显示纺织业传统旺季效应开始减弱。据国家统计局、中国物流与采购联合会数据显示,11月纺织业采购经理人指数(PMI)为50%,环比上升0.8个百分点,但增幅较上月减缓6.3个百分点,新订单指数上升0.7个百分点,增幅较上月减缓11.1个百分点。这将对棉花价格继续上涨形成压制。巨大的内外棉差价还导致我国棉纱进口量激增,棉纱的大量进口挤占了部分棉花需求。另外,随着棉涤差价的加大,企业使用非棉纤维替代棉花消费的趋势也较为普遍。从供给方面看,当前我国棉花供给充足。截至12月底,我国国家储备棉花达到900万吨左右,棉花供给相当充裕。从未来国内外经济形势看,由于全球经济仍处在危机后的调整期,结构改革不到位和需求增长乏力等问题难以根本改观,金融危机的影响呈现长期化趋势。但从国内经济看,2013年国内经济增速将在内外需求恢复的背景下出现温和复苏,从而将带动物价涨幅回升。在这些因素的综合影响下,下年度棉花消费量将和本年度差别不大,预计出口增长与上年大体持平,国内消费增长在国家一系列稳增长政策措施的带动下有望保持基本稳定。在这种状况下,棉花价格缺乏大幅上涨的动力,但受宏观经济影响,预计将呈温和上涨态势。由于当前国家掌握了大量棉花资源,棉花价格走势受后期国家抛储时间、抛储价格、抛储数量影响较大。

2.国际棉花市场展望

国际市场,世界经济整体不振,纺织品服装消费大幅回暖的可能性不大,棉花价格缺乏大幅上涨的动力支撑。但受棉花需求弱回暖以及主要国家货币市场宽松影响将逐渐走出低谷,呈小幅上涨态势。近期联合国发布《2013年世界经济形势与展望》报告,将2013年全球经济增长预期从2.7%下调至2.4%,将2014年预期从3.9%下调至3.2%,确认经济疲软态势延续。近期美国财政悬崖将破坏美国中期经济增长潜力和金融稳定,欧债危机仍将影响全球经济的复苏。经济合作和发展组织(OECD)11月27日发布的展望报告称,未来两年全球经济复苏将迟疑不定且不均衡,总体来讲上涨的动力不足,纺织厂用棉需求很难真正活跃起来。但是全球市场的流动性比较宽松,美国、欧盟和日本将继续维持宽松的货币政策,在一定程度上将支撑大宗商品价格的上涨。综合考虑世界经济形势和棉花供需状况,后期棉花价格很可能呈小幅上涨态势。另外,由于2012年中国收储了大规模棉花,世界棉花库存的40%左右都集中在中国,未来中国的棉花调控政策将直接影响世界棉花价格走势。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。