2012年农资市场形势分析及展望

农业部农村经济研究中心 龙文军 姜 楠 苏 祯

2012年,我国化肥产量持续增长,供给总体充足,市场运行比较平稳,为全年粮食丰收奠定了良好基础。农用柴油价格明显上涨,在一定程度上提高了农业生产成本。7月以后,化肥等农资产品价格有所下跌,有效保证了秋冬季农业生产的顺利开展。后期受全球经济增长乏力、国际市场价格低迷、竞争不断增强等因素影响,我国化肥出口量将呈减少趋势,加上2012年新增产能,国内货源比较充足,预计2013年化肥价格仍将下行,但由于原材料、运输等成本支撑,价格跌幅不会太大。建议进一步提高农资综合补贴金额,控制生产成本,加强农资市场监管。

一、2012年农资[1]市场运行特点

2012年我国化肥产量继续保持增长态势。据中国资讯网统计,2012年我国化肥总产量达到7612.1万吨,同比增长20.34%;其中,氮肥、磷肥、钾肥产量分别为5040.54万吨(折纯)、2048.13万吨、521.7万吨,同比分别增长15.93%、31.30%、24.51%。总体来看,化肥货源充足,市场供大于求,产能过剩明显。

(一)国内市场走势平稳

1.尿素产品

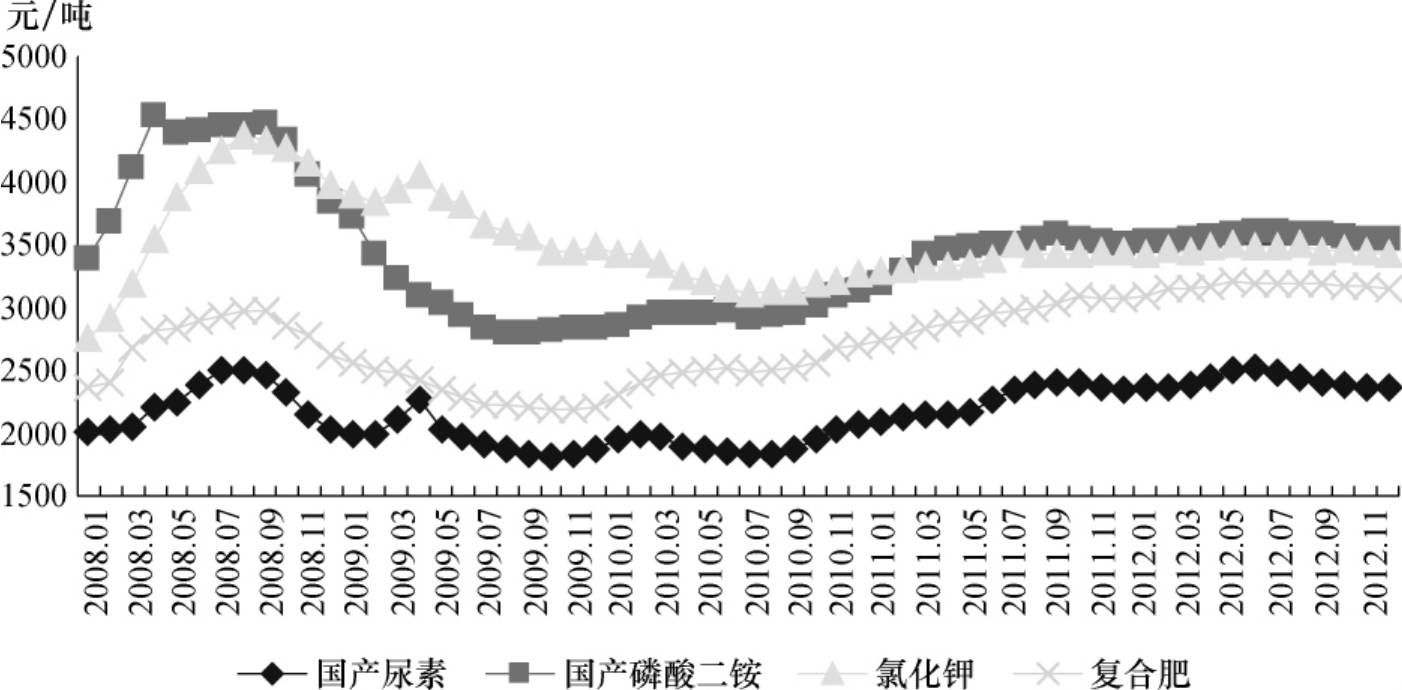

2012年国内尿素价格前期上涨,后期下跌。农业部监测数据显示,全年国产尿素平均市场价格为2420元/吨,同比上涨6.71%。上半年,受原材料价格不断攀升、国际尿素价格大幅上涨等多重因素影响,国内尿素价格持续上涨,6月平均市场价格达到2530元/吨。高利润给企业带来生产积极性,新疆、内蒙古、宁夏、青海等地新装置相继投产,随着产能的逐步释放,从7月开始尿素价格持续回落,12月价格跌至2359元/吨,环比下跌0.08%,比6月下跌6.77%。受出口减少、产能过剩等因素影响,预计后期国内尿素价格仍将小幅下跌。

2.磷酸二铵

2012年国内磷酸二铵价格稳中略涨。从全国均价看,1~12月国产磷酸二铵平均市场价格为3567元/吨,同比上涨2.96%;其中7月价格达到本年度最高的3612元/吨,8月以后持续下跌,12月跌至3539元/吨。从供应方面看,2012年我国磷酸二铵产量明显增长,达到1570.8万吨,同比增长19.2%,产能过剩的局面依然没有改变,预计后期二铵市场价格仍将小幅下滑。

3.氯化钾

2012年国内氯化钾价格稳中略涨。1~12月国内氯化钾平均市场价格为3463元/吨,同比上涨2.14%;其中8月价格达到本年度最高的3502元/吨,之后持续下跌。2012年上半年,我国国产钾肥实物量为430万吨左右,进口钾肥实物量为371万吨,加上2011年200万吨以上的市场库存,按照往年我国钾肥平均消费量1100万吨计算,上半年我国钾肥总供应量就已接近全年钾肥总消费量。在国内产能过剩的大背景下,后期钾肥市场将以稳为主。

4.复合肥

2012年国内复合肥价格前期稳中略涨,后期有所下跌。1~12月国内复合肥平均市场价格为3169元/吨,同比上涨7.56%;其中5月价格达到本年度最高的3206元/吨,之后持续下跌,12月跌至3146元/吨。受原料价格持续下跌影响,预计短期复合肥价格仍将小幅下跌。

5.农用柴油

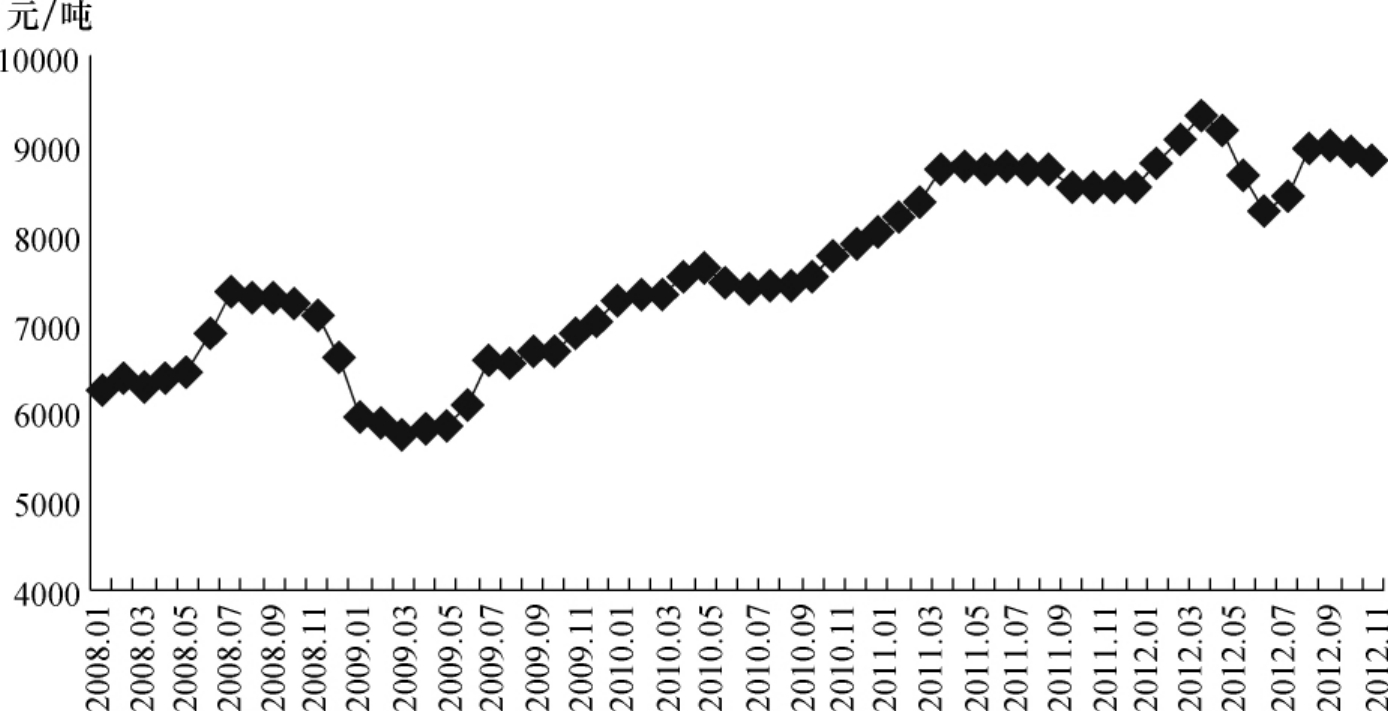

根据农业部监测数据,2012年国内农用柴油平均价格为8826.4元/吨,同比上涨3.26%。随着我国农业机械需求增长迅速,农业用油显著增长,2012年上半年农用柴油价格持续处于高位,4月涨至9345.2元/吨的历史高位,5月和7月国家发展改革委两次发布关于降低国内成品油价格的通知,柴油供应价格每吨分别降低220元和400元,5月之后农用柴油价格持续下跌。受国际原油价格不断走高影响,柴油采购和加工成本明显提高,8月开始农用柴油价格有所反弹,9月大幅回调至8952.4元/吨,同比上涨2.45%,环比上涨6.21%,10月继续涨至8988.1元/吨,11~12月略有下跌。后期随着春耕逐步展开,农业用油将有所增加,预计国内农用柴油价格仍将小幅上涨。

图77 2008~2012年国内化肥市场价格走势

数据来源:农业部监测数据。

图78 2008~2012年国内农用柴油市场价格走势

数据来源:农业部监测数据。

(二)化肥进口增加出口减少

2012年,我国累计进口化肥839.59万吨,同比增长6.40%;其中尿素、磷酸二铵、氯化钾、复合肥分别进口16.36万吨、15.98万吨、634.21万吨、131.86万吨,同比分别增长79倍、71.43%、-0.93%、29.51%。2012年累计出口化肥1764.92万吨,同比下降5.30%;其中尿素、磷酸二铵、氯化钾、复合肥分别出口355.88万吨、393.40万吨、29.64万吨、4.30万吨,同比分别增长89.33%、-2.08%、6.67倍、80.86%。这表明国家近几年的化肥出口关税调控政策发挥了积极的作用。

(三)国际市场持续低迷

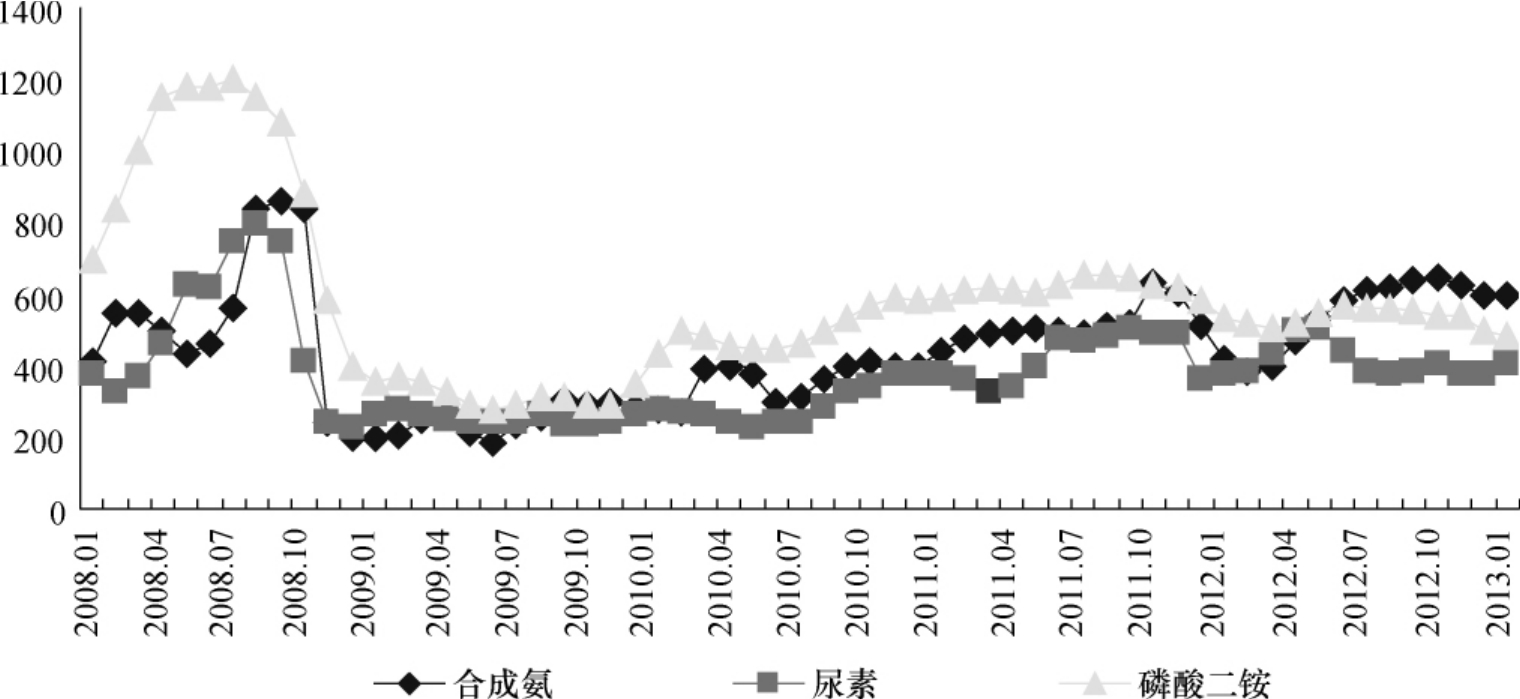

2012年国际尿素价格小幅下跌。其中,波罗的海地区小颗粒散装离岸平均价格为405美元/吨,同比下跌2.33%;尤日内小颗粒散装离岸价格为412美元/吨,同比下跌2.56%。

全球磷肥市场仍处于疲软状态,国际磷肥价格持续下跌。2012年美国海湾地区磷酸二铵离岸价格为537美元/吨,同比下跌13.43%;波罗的海磷酸二铵离岸价格为558美元/吨,同比下跌11.72%;摩洛哥磷酸二铵离岸价格为566美元/吨,同比下跌13.68%。

国际氯化钾价格略有下跌。2012年约旦氯化钾离岸价为426美元/吨,同比下跌3.42%;以色列氯化钾离岸价为431美元/吨,同比下跌2.08%;西北欧地区氯化钾离岸价为426美元/吨,同比下跌3.09%。

国际复合肥价格保持稳定,但较2011年同期有所上涨。2012年独联体48%含量离岸价格为452美元/吨,同比上涨0.35%;东南亚48%含量到岸价格为508美元/吨,同比上涨4.05%。

图79 2008~2013年国际化肥市场价格走势

注:以上价格分别为合成氨尤日内离岸价(美元/吨)、尿素尤日内离岸价(美元/吨)、磷酸二铵美国离岸价(美元/吨)。

数据来源:中国资讯网。

二、国家相关政策对农资市场的影响

2012年,国家继续加大农业生产资料综合补贴力度,针对2011年农资价格波动的情况,及时出台了化肥进出口调节政策,同时进一步完善化肥淡储政策,推广测土配方施肥。这些政策的实施,对于保持农资市场稳定,维护国家粮食安全,促进国民经济持续健康发展起到了重要作用。

1.农资综合直补政策

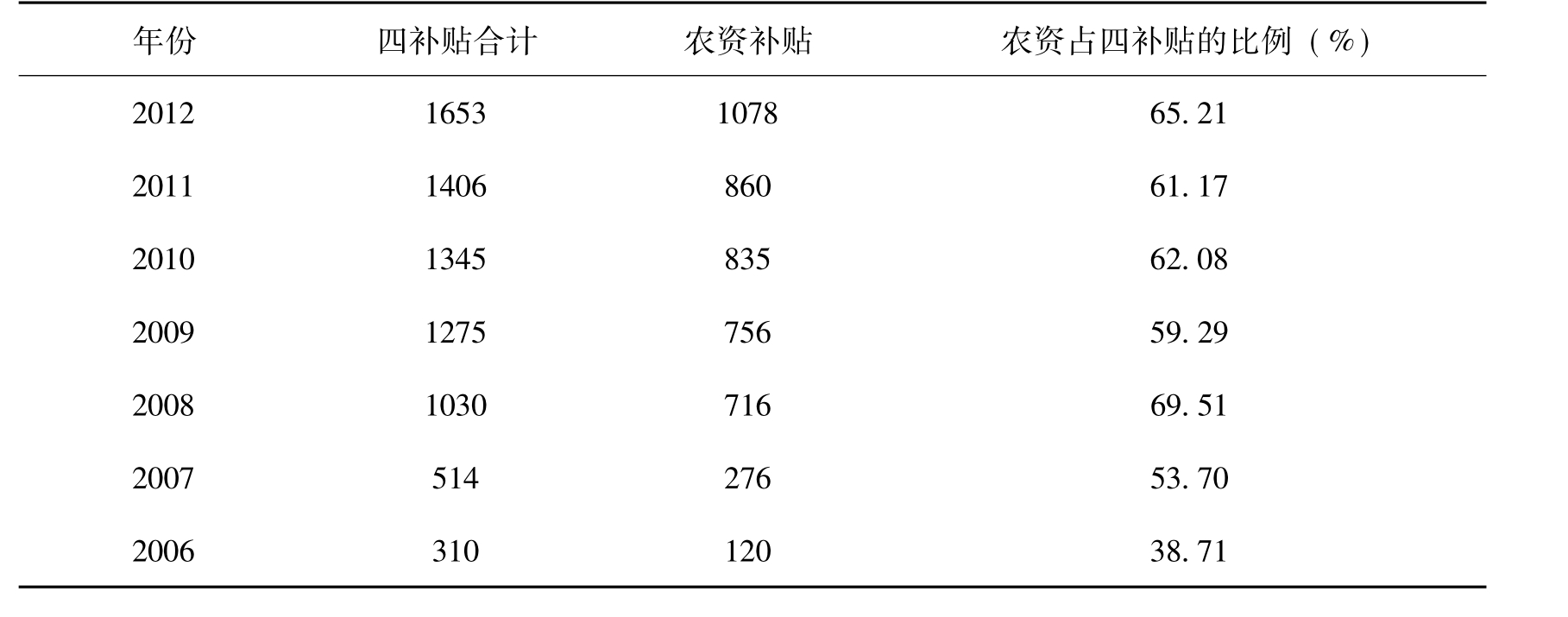

2012年中央进一步完善农资综合补贴动态调整制度,根据化肥、柴油等农资价格变动,遵循“价补统筹、动态调整、只增不减”的原则,2012年农业“四补贴”资金规模达到1653亿元,比2011年增加247亿元,其中农资综合补贴资金1078亿元,比2011年增加218亿元。自2006年我国农资综合补贴政策实施以来,补贴力度逐年加大,从2006年的120亿元增长为2012年的1078亿元,增加了958亿元,并且农资补贴在四补贴中的比重从38.71%增长为65.21%。农资综合补贴资金的增加,对减轻因柴油、化肥等农资价格上涨对农民种粮收益的影响,确保我国粮食增产起到了十分重要的作用。

表31 我国农业四补贴资金规模及农资补贴比例 单位:亿元

2.化肥进出口调节政策

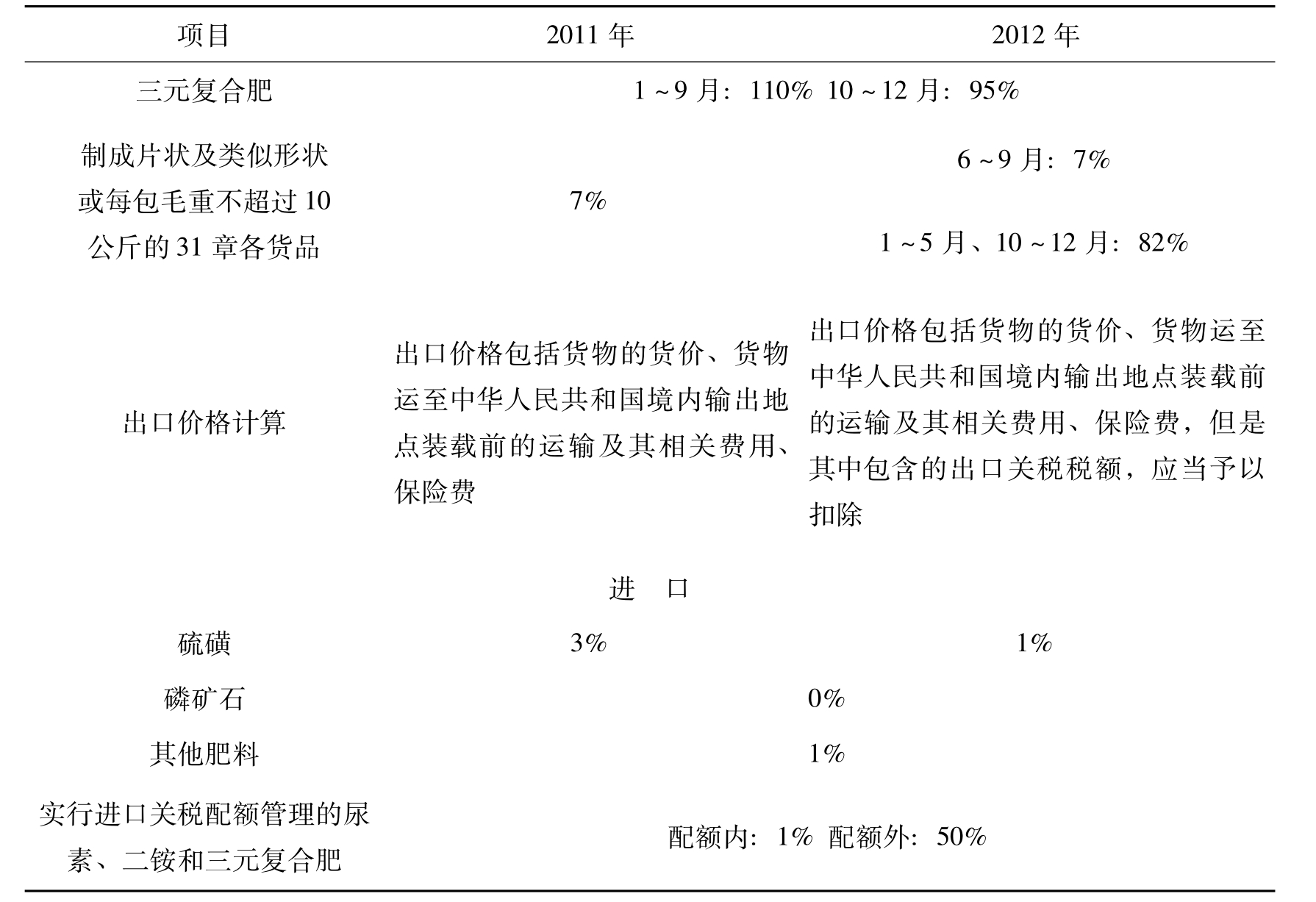

2012年,国家针对氮磷二元复合肥、氯化铵、重钙及10公斤以下小包装产品征收淡旺季关税。氯化铵关税与尿素淡旺季时间相同,其他三种跟磷肥淡旺季时间相同,出口小品种跟大化肥品种出口时间一致。从某种意义上讲,出口之路基本被堵死。以小包装为例,成本比大包装高60元/吨左右,相同的关税情况下,小包装很难有大量出口。

2012年的关税政策明确了尿素和磷铵的基准价不含税,这相当于变相调高了尿素和磷铵的出口基准价格,有利于这两种产品的出口。但磷矿石的出口配额减少30万吨,可以看出,国家有意保护不可再生资源,减少出口;同时,硫磺的进口关税有所下调。

2012年的关税调整基本可以概述为:小品种出口收紧,大品种基价微调,进口硫磺降税。调整的目的应该是保证国内化肥价格在正常的水平,防止出口带动国内化肥价格的大幅上涨,达到控通胀稳物价的目的。

表32 2012年化肥进出口政策调整

续表

数据来源:作者根据关税政策整理。

3.化肥淡储政策

化肥产品旺季时间短,淡季时间长,淡储制度的落实有效缓解了化肥供需淡旺季的矛盾,培养了一批稳定成熟的经营企业,支持了化肥生产企业健康发展,为我国粮食安全提供了有力保障。从2004年淡储政策实施以来,化肥淡储规模不断扩大,从最初的600万吨增加到2012年的1530万吨,承储企业也从最初的20余家扩展到90余家。近期淡储开展顺利,库存量有所增加,为春耕用肥提供了有力支撑。

4.推广测土配方施肥技术

从2005年开始,我国全面推广应用测土配方施肥技术,通过测土了解和掌握土壤供肥性能、土壤肥力的变化状况,合理配置肥料资源,提高肥料利用率,促进农民节本增效。中央和地方财政给予补贴,免费为农民提供测土配方施肥的技术服务。测土配方施肥实施7年来,中央财政累计投入资金57亿元,项目县(场、单位)达到2498个,基本覆盖所有农业县(场),实现了从无到有、由小到大、由试点到“全覆盖”的历史性跨越。2012年,中央财政投入资金7亿元,测土配方施肥技术推广面积达12亿亩以上,惠及全国2/3的农户。据对农户抽样调查,应用测土配方施肥技术的田块,小麦、水稻、玉米亩均增产3.7%、3.8%、5.9%,增收30元以上;蔬菜、果树等作物亩均增收达100元以上。截至2011年,通过实施测土配方施肥,全国累计减少不合理施肥700多万吨,据专家推算,相当于节约燃煤1820万吨,减少二氧化碳排放4730万吨。从2012年开始,测土配方施肥的重心转移到配方肥的推广应用,努力改进粗放施肥方式。

综合来看,国家出台的这些政策对稳定国内农资价格、维护农民利益、调动农民生产积极性和促进粮食生产起到了积极作用。

三、目前存在的主要问题

(一)企业生产成本持续增加

2012年以来,氮肥和磷肥主要原料价格均有上涨,加上运费、电费、人工费等上升,企业生存压力越来越大。2012年,氮肥企业用气成本同比增长5%,平均电价同比上涨15.8%,每千公里运费增加6.6元/吨。磷肥重点企业磷矿石到厂价格同比增长20%,合成氨到厂价格同比增长8%,磷酸二铵原材料成本同比增加250元/吨。

(二)化肥企业经济效益持续下滑

根据氮肥和磷肥协会统计,氮肥企业和磷复肥企业经济效益持续下滑。上半年亏损的氮肥企业有117个,亏损面高达31.5%;销售利润率只有5.3%,资产利润率只有1.9%。亏损的磷复肥企业153家,同比增长17.7%;亏损额3.5亿元,同比增长45.5%;磷肥行业销售利润率和资产利润率分别为3.0%和1.7%,复混肥行业销售利润率和资产利润率分别为4.2%和3.5%,均低于石化行业平均水平。骨干磷铵、复肥企业利润均出现下滑,尤其是磷铵企业利润大幅下滑,利润平均下降了77%。

(三)规模以上化肥企业风险加大

受全球经济环境和下半年大宗商品下行预期影响,化肥市场呈下跌走势,基层经销商为规避市场风险,库存量减少,以快进快销、随卖随进为主,很多为“零库存”。化肥供应“蓄水池”的责任和压力更多地集聚在规模较大的化肥企业上,大企业面临的风险加大。保定利民农资市场反映,现在市场上的库存量比往年下降30%左右,主要原因是市场无起落,经销商持观望的心态。

(四)肥料市场质量问题日益严重

近几年,假劣农资又有明显的抬头之势,部分生产企业在产品的有效成分含量上大做文章,含量不足比较普遍,以次充好,以假乱真。相关打假部门的执法力度明显减弱,化肥产品标签不规范,虚标养分、偷减养分含量等行为较为普遍,严重侵害经营企业和农民群众的合法权益。

四、后市展望和政策建议

(一)后市展望

虽然生产成本、流通运输费用增加等因素支撑化肥后市价格,但由于化肥产能增加,市场供应保障程度高于上年。据估算,2013年春耕期间,国内市场尿素供应量将达到2600万吨,其中2012年底结转约1100万吨、一季度产量1500万吨;磷酸二铵供应量将达到750万吨,其中2012年底结转约400万吨、一季度产量350万吨。预计春耕期间尿素需求量约1900万吨,磷酸二铵需求量约550万吨,可满足用肥需求。另外,淡储开展顺利,备肥较为充足。截至2012年12月末,淡储企业累计调入量同比增长5%,库存量超过1800万吨,同比增长3.3%。总体上看,春耕用肥供应总体上是有保障的。但受原材料价格上涨以及北方雾霾天气及春运造成的运输紧张等因素影响,局部地区、部分品种价格有可能出现波动。

(二)政策建议

1.严格控制化肥企业生产成本

加大资源整合、兼并重组力度,通过宏观调控,不断淘汰落后产能,限制盲目重复建设行为,逐步使资源需求回到正常增长的轨道上来。鼓励化肥企业或扩大自身规模,或参股上、下游企业,只有向上游资源延伸,才能从根本上突破目前的成本困局。对采取节能技术的化肥企业给予适当的财政补贴,鼓励企业进行流程改造、技术更新和产业升级,使生产管理过程的标准化、专业化和简单化,促进企业提高资源的使用效率,增强企业的核心竞争力。铁路部门要确保化肥运输车皮的供应,对农用化肥,不分企业的所有制性质,一律执行运价优惠政策,切实降低化肥运输费用,严肃查处各种乱收费、乱加价的行为,严厉打击以车谋私的违法行为。

2.加大农资市场监管力度

要及时监测国内外农资市场动态、原材料价格动向,特别是煤、天然气等价格的波动,整体物价指数等,严厉打击恶意炒作行为。在关注化肥价格上涨的同时,一定要高度关注市场可能出现假劣农资的现象。规范农资市场经营行为,围绕肥料、农药等大宗农资商品质量,农业、质监、工商、供销等相关部门要联合行动,强化市场专项整治行动,构筑一道阻断假劣农资流入市场的坚实“防火墙”,严厉打击制售假冒伪劣农资的农害农行为,切实维护广大农民的合法权益。

3.认真执行年度化肥淡储政策

化肥淡储在平抑市场价格、保障农民利益等方面起到了不可忽视的作用。化肥承储企业应在认真完成淡储任务的同时,从淡储化肥协议、购进、付款、运输、入库等每一个环节入手,加强自律、自查,做到账账相符、账表相符、账实相符,切实做好化肥淡季商业储备工作。有关部门要加强监督,建立退出机制,对不认真执行淡储任务的企业,按照《化肥淡季商业储备管理办法》和《化肥淡季商业储备管理办法补充规定》和化肥淡储承储协议书的要求进行处理。

【注释】

[1]本研究中的农资产品包括尿素等主要化肥品种和农用柴油。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。