2012年蔬菜市场形势分析及展望

中国农业科学院农业信息研究所 孔繁涛 张玉 梅李辉尚 王东杰

2012年,我国蔬菜在国内市场形势特点:价格呈现“五段式”波动;总体高位运行,峰谷差异明显;受天气影响,季节性波动显著;叶类菜和花类菜价格波动呈“三涨两跌”态势;果类菜价格上半年价格偏高,以降为主,下半年平稳中逐步回升;茎类菜、菌类菜振荡上行;根类菜先升后降。蔬菜贸易方面,蔬菜出口减少,进口增加,蔬菜贸易顺差缩小。预期2013年,随着农业部新的蔬菜发展规划的制定,各地“菜篮子市长”负责制的加强,2013年的蔬菜供应问题应该是有保障的;由于春节临近,消费拉动增强,蔬菜价格会继续维持高位,但随着国务院降低流通费用提高流通效率综合工作方案的出台,蔬菜的价格不会过度上涨,预期春节后在不出现大的自然灾害的情况下,蔬菜价格会逐步回落。2012年受蔬菜出口退税补贴取消等因素的影响,蔬菜出口明显减少,尤其是干蔬菜的出口下降最为显著。2013年蔬菜出口形势尚未见好转迹象,出口形势仍需进一步密切关注。

一、国内市场形势分析

2012年我国蔬菜市场呈现了“五段式”的波动,与2011年相比,价格处于高位运行,受气象灾害的影响,蔬菜价格季节性波动明显,并且具体品种的价格涨跌不一。

(一)蔬菜价格呈现“五段式”波动

从农业部监测的28种蔬菜品种的平均批发价格看,蔬菜价格呈“三升两降”的特点。年初受南方连续低温阴雨寡照和北方气温回升缓慢的影响,蔬菜生长较慢,上市期推迟,3月价格最高达4.15元/公斤;4~6月,随着天气逐步转暖,供应增加,蔬菜价格逐步回落,6月下降到2.91元/公斤;7~8月蔬菜价格总体出现小幅反弹,8月仍继续上扬,达3.47元/公斤;9月和10月秋季菜喜获丰收,供应量增加显著,导致菜价逐步回落,尤其是10月,跌破2011年同期水平,达2.7元/公斤,部分蔬菜品种出现卖难现象;之后随着天气变冷,露地菜减少,设施蔬菜增加,11月,蔬菜价格又出现季节性回涨,到12月已经回升至3.65元/公斤(见图59)。

图59 2012年28种蔬菜平均批发价格

数据来源:农业部农产品批发市场监测信息网。

从农产品批发价格总指数和“菜篮子”产品批发价格指数走势看,同样可以体现出5阶段波动的特征:2012年农产品批发价格总指数和菜篮子产品批发价格指数分别从1月的198.70和200.4,持续上涨到3月的203.3和205.7;之后指数逐步回落,到7月分别降至191.8和191.2;8月出现小幅上涨;9~11月继续下跌;到12月又分别涨到196.2和195.7。

(二)价格总体高位运行,峰谷差异显著

从国家统计局的居民蔬菜消费价格指数看,2012年,鲜菜消费价格指数上涨了15.90%,涨幅和2010年的环比涨幅相当,是近年来的又一次大涨。蔬菜价格上涨幅度高于食品的消费价格指数上涨幅度(4.80%)和居民消费价格指数的上涨幅度(2.60%)。对比2009~2012年农业部监测的28种蔬菜品种的平均批发价格,2012年1~3月最高,都在4元/公斤左右,10月降至最低为2.70元/公斤。除10月28种蔬菜的平均批发价格略低于2011年同期价格水平外,其余月的蔬菜价格水平都比2011年高,尤其是4月、5月、8月和12月均比2011年同期高出20%左右。2012年价格的波峰和波谷的差异也比往年明显,3月的最高价和10月的最低价的差距达1.35元/公斤,明显高于2011年的1.23元/公斤和2009年、2010年的1.0元/公斤(见图60)。

图60 2009~2012年28种蔬菜平均批发价格

数据来源:农业部农产品批发市场监测信息网。

(三)受天气影响,季节性波动明显

低温阴雨导致价格季节性回落出现时滞。受我国南方连续低温阴雨寡照和北方气温回升缓慢影响,蔬菜生长较慢,市场供给偏紧,导致春节过后,蔬菜价格不降反升,季节性回落从2月推后到4月;4~6月,随着天气逐步转暖,蔬菜价格逐步回落;7~8月,受高温天气影响,叶类菜不耐储,易腐烂,蔬菜价格总体出现小幅反弹,8月受全国多地暴雨天气影响,蔬菜生产和运输都受到一定影响,供应偏紧,价格仍继续上扬;9月和10月气温相对较高,蔬菜生长较快,秋季菜喜获丰收,供应量增加显著,导致菜价逐步回落。11月,受降温影响、露地菜被大棚菜取代,蔬菜价格由跌转升,特别是11月14日前后北方降温、多地降雪;12月19~23日,我国大部地区再次出现剧烈的大风降温和雨雪天气,有的地方甚至创下低温纪录。灾害性天气的频发不仅影响了蔬菜正常生产,而且增加了蔬菜运输难度,从而造成蔬菜市场供给偏紧、价格上涨。

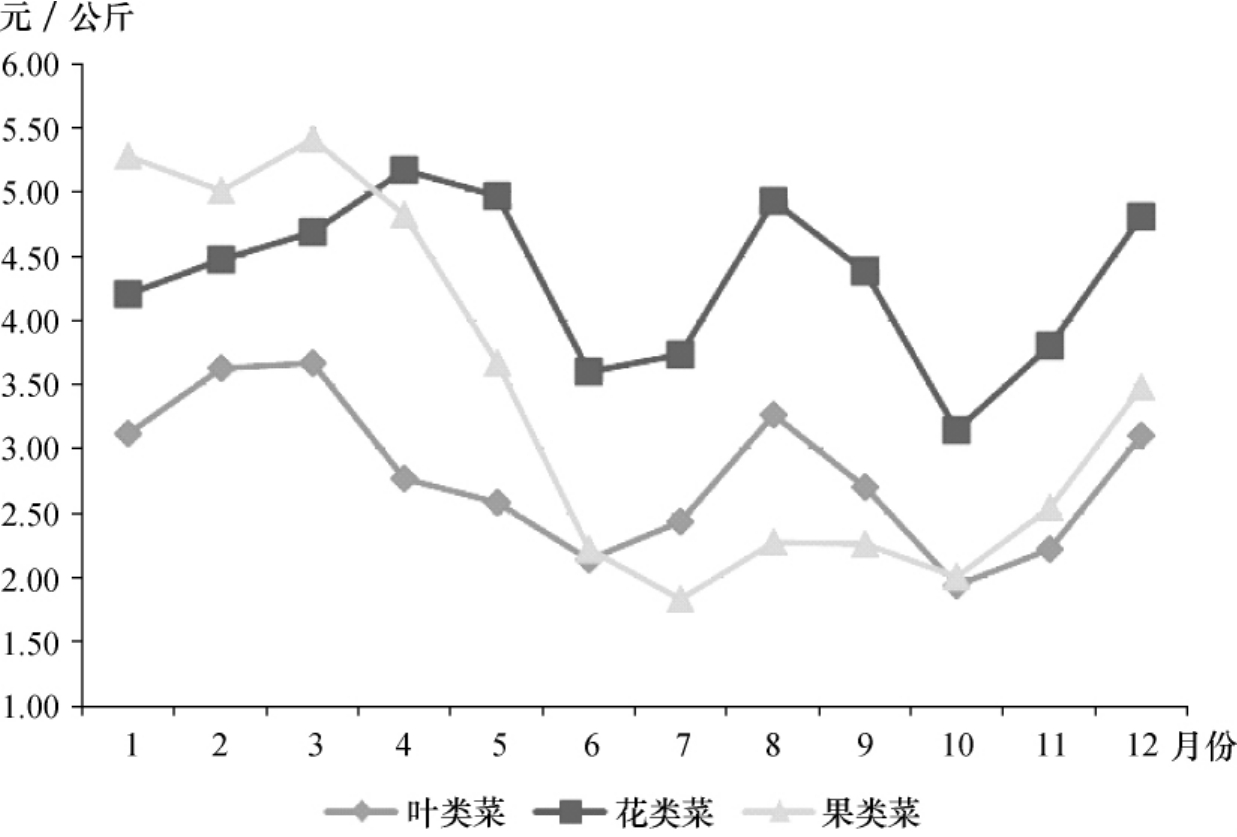

(四)叶、花、果类菜价格波动最频繁

2012年,叶、花、果类菜月均价格波动率分别为20.39%、16.63%和20.42%。其中,叶类菜[1]价格异常波动明显。这与其易受天气影响,易受冻、损耗大、难储藏的特点直接相关。1~3月价格在高位不断攀升,3月同比上涨幅度接近八成;7~8月由于受阴雨天气影响,价格出现上涨;9~10月叶类菜大量上市,价格又直线下降;进入11月,天气转冷,叶类菜生产减少,价格又出现回升。如2012年大白菜的价格从春季的2.00元/公斤骤降到10月的0.8元/公斤,一度出现了滞销的状况,其月均波动率达到了29.11%。油菜、菠菜和生菜的月均波动率也分别达到了32.41%、31.59%和29.46%。

图61 2012年叶、花、果类菜平均批发价格

数据来源:农业部农产品批发市场监测信息网。

果类菜[2]上半年格偏高,以降为主,下半年平稳中逐步回升。3月后果类菜价格开始逐步回落,5月出现了较大幅度下降,跌势持续至7月最低点,平均批发价格为1.83元/公斤,之后开始振荡上行,到12月已经回升至3.48元/公斤。如黄瓜和西葫芦分别从1月的6.73元/公斤和4.99元/公斤下降到6月的1.45元/公斤和1.33元/公斤,跌幅达到了78.45%和73.35%;但到了7月和8月,又逐步回升,8月分别达到2.73元/公斤和2.18元/公斤,9月和10月又有所下降,11月和12月又开始季节性回涨,12月分别涨至4.08元/公斤和3.77/公斤。花类菜[3]价格三涨两跌,波动频繁。4月、8月和12月分别涨至5.17元/公斤、4.92元/公斤和4.81元/公斤,6月和10月分别跌至3.60元/公斤和3.15元/公斤。其中西兰花月均波动率为14.61%,加剧了花类菜的波动。

(五)茎、菌类菜振荡上行,根类菜先升后降

茎类菜[4]稳步上升。2012年茎类菜的运行较为平稳,从1月开始逐步上涨,到8月上涨至最高点3.54元/公斤,之后出现连续两个月的回落,从11月开始又逐步上涨,到12月重新恢复到3.54元/公斤的最高水平,其中莴笋的价格波动较为频繁,月均波动率达到了17.58%,大蒜和土豆价格维持回升状态,到12月分别达到了5.94元/公斤和2.07元/公斤;菌类菜[5]波动中上行,但波动率较小。菌类菜上半年在涨落中价格逐步上升,3月价格降至6.46元/公斤,之后又涨至8月的最高点,之后虽然下降,但是到12月价格仍然高于年初的水平,相对而言,菌类菜的波动较小,月均波动率仅为5.98%;根类菜[6]先强后弱。根类菜价格在1~5月以涨为主,5月涨至最高点,同比涨幅超过八成,平均批发价格达2.33元/公斤。6~12月为振荡下行态势,11月降至最低点,平均批发价格仅为1.27元/公斤,其中白萝卜价格波动较大,月均价格波动率为19.28%,10~11月一度出现了滞销的状况。

图62 2012年根、茎、菌类菜平均批发价格

数据来源:农业部农产品批发市场监测信息网。

二、市场影响因素分析

2012年蔬菜市场的变化主要是受到了生产成本上涨,产销信息不对称,产地市场建设落后以及蔬菜品种自身固有的一些特性的影响。

(一)生产成本推动了蔬菜价格上涨

根据全国蔬菜成本收益调查,蔬菜总体生产成本在逐年增加,大中城市的主要蔬菜每亩的平均成本从2005年的1744元涨至2011年的2979元,累计涨幅超过一半,年均涨幅也约为9%,其中,雇工成本和流转地租金上涨比较快,分别从2005年的99.18元/亩和14.13元/亩上涨到2011年的237.56元/亩和72.12元/亩,年均上涨幅度分别接近两成和三成。另外,根据笔者2012年在河北行唐县的调研,河北省女工费用上涨幅度较大,从2010年的30元/天涨到2012年的40元/天,上涨幅度35%左右;据广西调研,樱桃、番茄生产成本为每亩7410元,而人工费用占到了生产成本的34.3%,人工费用上涨成为蔬菜成本上扬的直接推手。

(二)品种特性易引起价格波动

从近年蔬菜品种波动情况看,易波动的蔬菜主要是一些露地叶类菜、冬储菜、南方反季节蔬菜和小品种蔬菜。叶类菜生长周期短,受到天气的影响最大,夏季叶类菜易腐烂、不易储存,浪费大,价格高;而在秋季,比较适合叶类菜生长,供应比较多,价格偏低;冬储菜(大白菜和萝卜)秋季容易集中上市,价格下降,而在来年春季,又会受到冬储菜容量大小的影响,如果储存量太少,则春季价格上涨,如2012年的大白菜价格“冰火两重天”就印证了这一点;对于海南、广西和广东的反季节蔬菜,如果和北方大棚菜交叉撞车上市,则易导致价格大幅下跌;大蒜和生姜等小品种蔬菜产地集中,量小易储存,如遇灾害或囤积炒作,则易造成价格大起大落。

(三)产销信息不对称引发市场波动

产销信息不对称造成生产者不均衡供应与消费者稳定需求的错位。蔬菜生产上具有季节性和周期性,品种上具有多样性和特殊性,蔬菜市场的供需经常出现区域结构、时间结构和品种结构的不匹配、不持续、不均衡。一方面,小农经营背景下,由于缺乏生产信息引导,农民种什么往往是一哄而上,上年什么贵,2012年就种什么多,跟风种植造成供给过剩。如2012在山东调研生姜、大蒜时,菜农就反映因为缺乏信息指导,无法把握市场走势和产销脉搏,基本上是跟着感觉走,结果总比市场慢半拍,造成整个市场的阶段性过剩和短缺并存的局面,导致了价格的波动。另一方面,我国居民的蔬菜消费基本上是稳定的,不会因为价格高了就少消费很多,价格低了就多消费很多。所以,当某种农产品集中上市时,生产过度供给与消费稳定需求的这种错位就更加明显,蔬菜的滞销问题也就变得愈发突出。

(四)产地市场建设落后

蔬菜产地市场是衔接生产和销售的重要纽带,一头连着广大农民,一头连着收购批发商。目前,产地蔬菜市场数量少、规模小、基础设施相对落后,跟不上蔬菜产业发展的需要。蔬菜批发市场的基础配套设施落后,在产品分级、保鲜冷藏、包装、质量检测、电子结算等功能和服务方面存在明显缺失和不足,难以提升产品质量、增加产品附加值和提高市场信誉。例如,河北行唐县虽然是重要的蔬菜主产县,但是缺乏大型的农产品批发市场,蔬菜交易主要靠地头交易为主,或者是直接运到石家庄销售,遭遇行情低迷时,蔬菜销售较为被动。广西田阳县农产品批发市场建于1999年,目前规模初现;而新亚东(田东)农产品批发市场则建于2010年11月投入运营,田东县另一家农产品批发市场刚刚破土动工。已建成或正在建设中的市场,迫切需要资金扶持,以上规模、上档次、上水平,增强辐射带动能力。

三、贸易形势分析

2012年,蔬菜出口总额为85.90亿美元,同比下降22.37%,而蔬菜进口总额为2.43亿美元,同比增长约两成,为此,贸易顺差缩小至82.47亿美元,比2011年减少26.16亿美元,同比减少24.12%。

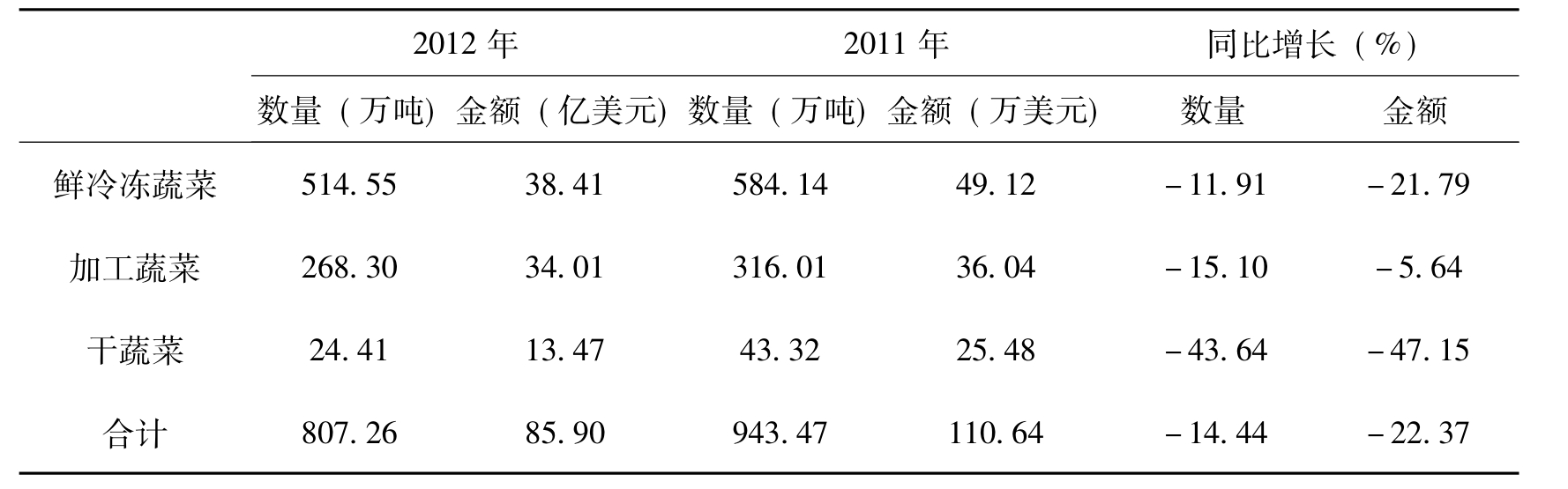

(一)蔬菜出口形势低迷,以干蔬菜出口下降最为显著

2012年蔬菜出口量和出口额分别为807.26万吨和85.90亿美元,分别同比下降14.44%和22.37%。鲜冷冻蔬菜、加工蔬菜和干蔬菜的出口量值均同比减少,尤其以干蔬菜出口降幅最显著。其中,鲜冷冻蔬菜的出口量为514.55万吨,同比减少11.91%,出口额为38.41亿美元,同比下降21.79%;加工蔬菜累计出口268.30万吨,出口额为34.01亿美元,分别比2011年减少15.10%和5.64%;干蔬菜出口量和出口额分别仅为24.41万吨和13.47亿美元,分别同比减少43.64%和47.15%。由于各类蔬菜的出口额涨跌不一,各类蔬菜占蔬菜出口总额的比例也发生了明显的变化。干蔬菜的出口额占蔬菜出口总金额的比重从2011年的23.03%下降到15.68%;加工蔬菜的出口额比重从32.58%提高到39.60%;鲜冷冻蔬菜的出口额比重变化较小,维持在44%左右。

表19 2012年我国蔬菜出口量值情况

数据来源:中国海关统计数据。

(二)蔬菜出口仍以亚洲为主,出口量值仍低于2011年

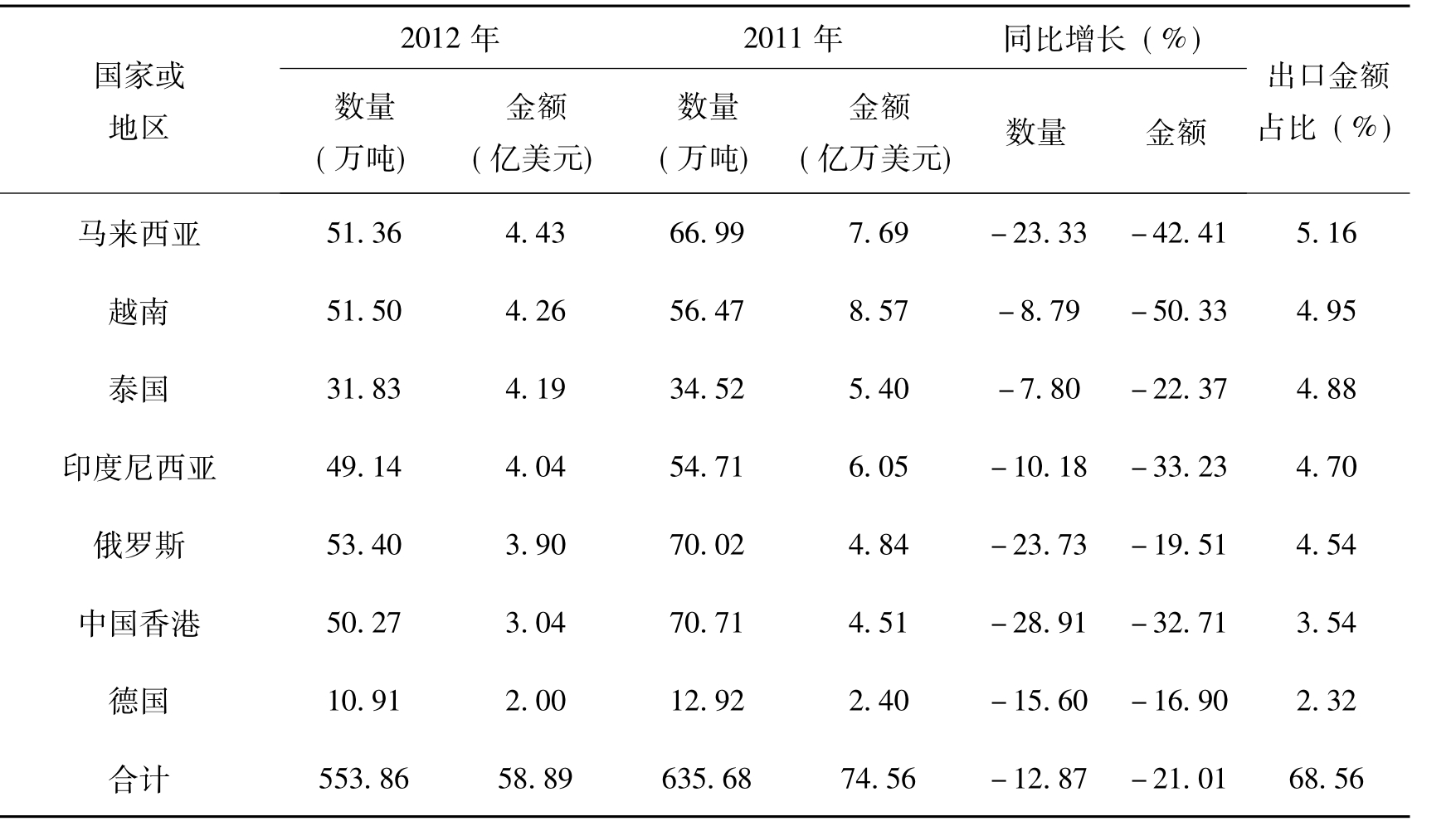

2012年,位居前10位国家和地区的蔬菜出口额共占我国蔬菜出口总额的68.56%,为58.89亿美元,同比减少5.74%。在前十位国家和地区中,7个是亚洲的国家或地区,占蔬菜出口总额的54.88%。首先,对日本的蔬菜出口额为20.00亿美元,基本与2011年持平,占全部蔬菜出口额的23.28%。其次,对韩国和美国的蔬菜出口额也相对较大,分别居第二位和第三位,出口额分别为7.19亿美元和5.86亿美元,分别同比下降了5.19%和19.27%,共占我国蔬菜出口总额的15%左右。最后,对马来西亚、泰国、印度尼西亚、越南和俄罗斯联邦的蔬菜出口额比重均在5%左右,对其他国家的蔬菜出口额比重较小。尤其值得注意的是,对东盟国家的蔬菜出口额减幅显著。例如,对马来西亚和越南的出口额分别同比下降42.41%和50.33%,对印度尼西亚的蔬菜出口也同比减少了33.23%,对泰国的蔬菜出口额的同比下降22.37%。

表20 2012年我国蔬菜出口前10位国家(或地区)

续表

数据来源:中国海关统计数据。

(三)蔬菜罐头出口平稳,蘑菇等品种出现下降

2012年,蔬菜罐头出口保持平稳,鲜冷冻大蒜头出现下降。其中,蔬菜罐头出口额为14.95亿美元,基本与2011年持平,占到了蔬菜出口总额的17.41%。鲜冷冻大蒜头出口量和出口金额均出现较大幅度的减少,出口量和出口金额分别为134.22万吨和12.71亿美元,分别同比减少15.64%和34.13%,占蔬菜出口总额的14.79%。

2012年鲜或冷藏的胡萝卜及萝卜、鲜或冷藏的番茄、冷冻菠菜、鲜或冷藏的芦笋和冷冻甜玉米均呈现同比增长态势。其中,鲜或冷藏的胡萝卜及萝卜出口金额达到2.74美元,同比增长6.76%。虽然鲜或冷藏的番茄和冷冻菠菜以及芦笋的出口份额均不到1%,但这些蔬菜品种却保持了较好的出口态势,分别比2011年同期增加超过两成,尤其是芦笋的出口额同比增长315.42%。

另外,蘑菇、蔬菜汁、洋葱、木耳、马铃薯、辣椒、莲藕和芹菜等蔬菜出口额也都出现了不同程度的同比下降(见表21)。其中,蘑菇出口金额为6.11亿美元,同比下降了51.01%。

表21 2012年我国各种蔬菜品种的出口情况

数据来源:中国海关统计数据。

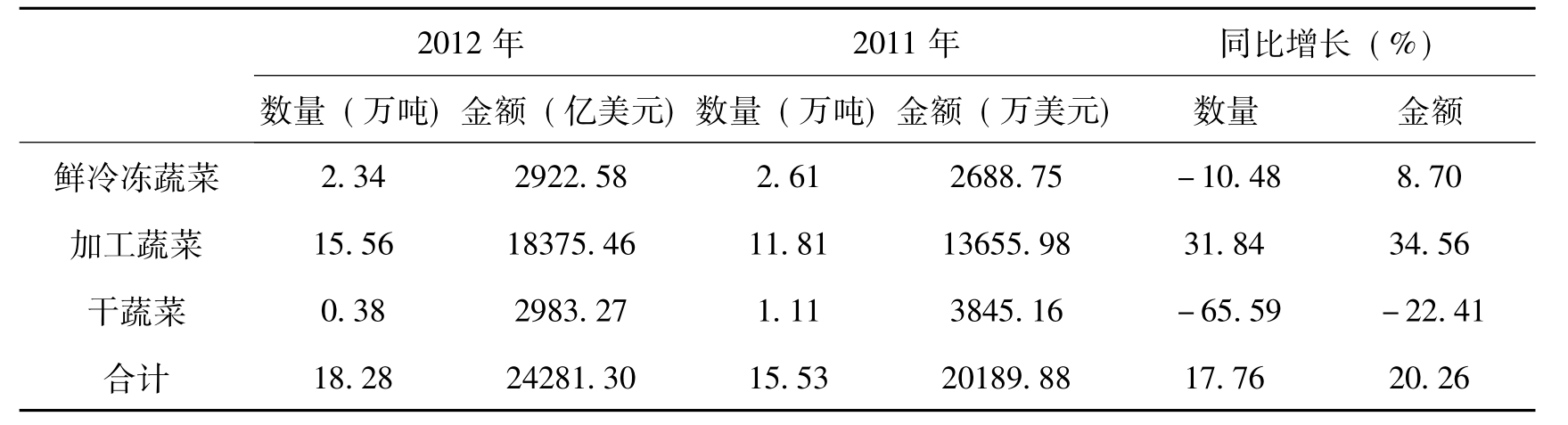

(四)蔬菜进口以加工蔬菜为主,并且量值同增

2012年全年蔬菜进口总额为2.43亿美元,同比增长20.26%,进口量为18.28万吨,同比增长17.76%。其中,进口以加工蔬菜为主,加工蔬菜的进口额和进口量分别为1.84亿美元和15.56万吨,均同比增幅超过三成,占蔬菜进口总额的85%,比2011年提高近10个百分点。鲜冷冻蔬菜进口额为2923万美元,同比增长8.70%,但是其进口额却比2011年同期减少了10.48%。干蔬菜进口量值均明显减少,进口额和进口量分别为2983万美元和0.38万吨,分别同比减少22.41%和65.59%。

表22 2012年蔬菜进口量值及同比变化

数据来源:中国海关统计数据。

(五)进口蔬菜仍然主要来自美国,但从欧洲进口的蔬菜明显增加

2012年,从前10位国家或地区进口的蔬菜总额占到我国进口蔬菜总额的86.70%。其中,美国仍然是我国最主要的蔬菜进口国,进口数量和进口额分别为12.16万吨和1.46亿美元,分别同比增长30.63%和38.73%,占蔬菜进口总额的六成,比2011年增加了近8个百分点,另外,从比利时、新西兰、意大利和荷兰四个欧洲国家进口的蔬菜增长较快,进口额分别同比增长105.22%、59.40%和11.06%。然而,从加拿大、马来西亚和印度尼西亚进口的蔬菜额明显减少,蔬菜进口额分别减少26.49%、19.26%和9.71%。

表23 2012年中国蔬菜进口前10位来源国(或地区)

续表

数据来源:中国海关统计数据。

四、市场展望

2013年蔬菜生产供应有保障。农业部也在2012年11月发布了《新一轮“菜篮子”工程建设指导规划(2012~2015年)》(以下简称《规划》),这也是进一步落实《国务院办公厅关于统筹推进新一轮“菜篮子”工程建设的意见》的重要举措。在规划的指导下,2013年的蔬菜生产应该是有保障的。就春节供应而言,据农业部种植业司统计,12月,580个蔬菜重点县信息监测点蔬菜面积为105万亩,同比增长2.0%。北方设施蔬菜面积增加,南菜北运蔬菜生产基地光温匹配较好,利于蔬菜生长发育,产量增幅较大,尤其是华南与西南热区冬春蔬菜优势区增长7.6%,长江流域冬春蔬菜优势区增长6.1%。花椰菜、白萝卜和冬瓜等10种蔬菜的面积都增加3%以上。为此,春节期间,蔬菜的供应没有问题。

2013年价格继续在季节性波动中存在变数。天气依旧是重要的影响因素,另外,针对我国流通业一直存在费用过高、效率偏低的问题,尤其是生鲜产品的流通费用占总成本的70%,比国际上高出20个百分点以上。2013年1月11日国务院办公厅关于印发了《降低流通费用提高流通效率综合工作方案的通知》,具体包括降低农产品生产流通环节用水电价格和运营费用、规范和降低农产品市场收费、强化零售商供应商交易监管和完善公路收费政策等方面。这些措施将有助于减少蔬菜价格上涨的幅度。就春节期间消费而言,受节日消费的拉动,菜价仍会继续保持一定的上涨趋势。但在春节过后,随着天气的好转,菜价将出现季节性的逐步回落。

随着蔬菜生产成本的增加和蔬菜价格的持续上涨,我国的蔬菜生产比较优势出现下降。另外,受到自3月1日取消蔬菜出口退税补贴和比较优势下降等因素的影响,2012年蔬菜出口明显减少,蔬菜出口形势不容乐观,尤其是干蔬菜的出口下降最为显著。目前,2013年的蔬菜出口形势未见好转迹象,出口形势仍需进一步密切关注。

【注释】

[1]叶类菜包括:大白菜、菠菜、大葱、韭菜、芹菜、生菜、洋白菜、油菜。

[2]果类菜包括:冬瓜、豆角、黄瓜、南瓜、茄子、青椒、西红柿、西葫芦。

[3]花类菜包括:西兰花、菜花。

[4]茎类菜包括:葱头、大蒜、莲藕、生姜、土豆、莴笋。

[5]菌类菜包括:平菇和香菇。

[6]根类菜包括:白萝卜和胡萝卜。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。