2012年油料食用油市场形势分析及展望

农业部农村经济研究中心 董彦彬

农业部信息中心 李 楠

一、2012年国内油料食用油市场分析

(一)油料产量略有增长,油料生产徘徊不前

2012年,油菜籽种植收益继续处于劣势,长江中下游夏收油菜籽主产区种植面积下滑,但油菜籽生长期间气候条件较好,2012年单产情况好于2011年。北方秋收油菜籽也获丰收。2012年夏秋两季油菜籽总产量估计在1340万吨左右。花生收购价格屡创新高,农民种植积极性不减,种植面积稳中有升,估计总产量1620万吨左右。棉籽产量与2011年持平,芝麻、葵花籽等小品种油料产量保持稳定。2012年国内油料总产量略有增长。

从油料种植面积看,2000年达到2.31亿亩最高点,随后波动发展,2006年面积大幅下降了18%(达1.76亿亩),2007年继续下滑,随后有三年恢复性增长,但依然没有达到下滑前2005年2.15亿亩的水平,2011年和2012年种植面积又是连续两年下滑。从油料总产量看,结合单产情况,2000年以后油料产量波动增长,2006年、2007年由于面积减少产量出现大幅下滑,2008年开始产量恢复性加快增长,2011年和2012年虽然面积下降,但单产情况较好,因此油料总产量近几年连续增长。2011年3306.8万吨,2012年预计在3340万吨左右。

油料生产经过2006年、2007年大幅下滑之后,国家出台了相关的扶持政策,2008年恢复发展,但油料种植收益一直明显偏低,农民种植积极性不高。种植面积在2亿亩左右,总产在3100万~3400万吨徘徊,相对快速增长的需求来说,产不足需的状态愈发严峻。

(二)2012年油料和食用油进口同比大幅增加

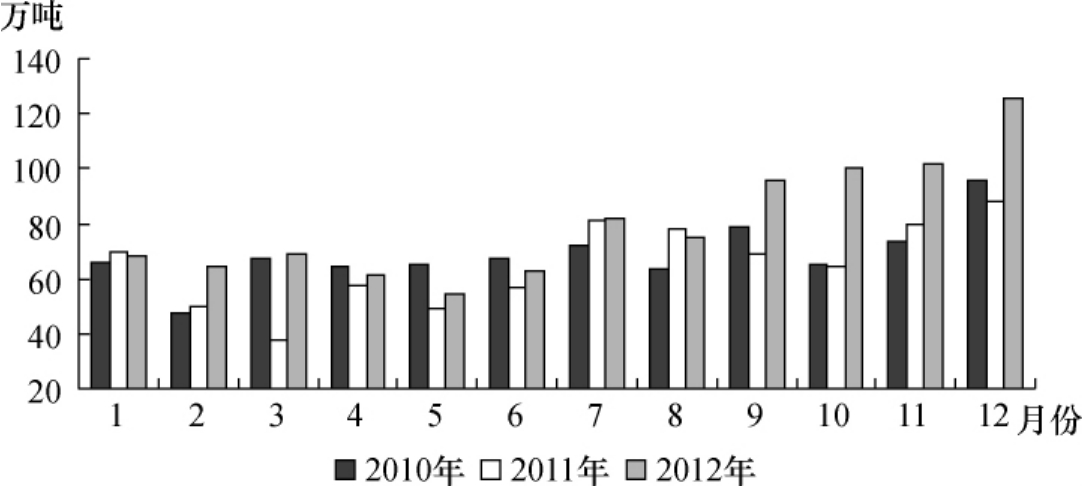

据海关统计,2012年国内进口食用油籽6228.0万吨,比2011年增加13.6%,进口金额377.5亿美元,增加19.9%;进口食用植物油959.9万吨,比2011年增加23.1%,进口金额108.0亿美元,增加19.9%。其中,油菜籽进口293.0万吨,比2011年增加1.3倍,主要来自加拿大;棕榈油进口634.1万吨,比2011年增加7.3%,主要来自马来西亚和印度尼西亚。

图30 2010年以来国内食用植物油进口情况

国内油料和食用油进口不断增加的主要原因是,国内油料生产长期徘徊不前,主要油料作物大豆生产持续萎缩,而随着经济的发展和城市化进程的加快,食用油刚性需求快速增长,国内产需缺口进一步加大,需要进口大量的油料和食用油弥补缺口,国内进口快速增加。大豆进口屡创新高,食用油进口近十年增加了77%。2009年食用油进口超过950万吨,随后两年油脂行业处于亏损的边缘,企业进口意愿降低,食用油进口量减少。2012年国内油料产量没有明显增长,大豆产量大幅下降,油脂加工企业利润好转,进口积极,从全年油料和食用油进口量比2011年大幅增加,并创下历史新高。在此背景下,国内食用油自给率进一步下降到40%以下。

(三)油料价格高位运行,食用油价格振荡运行涨跌不一

1.油菜籽价格高开高走

2012年5月之前,湖北地区陈油菜籽进厂价格一直稳定在每斤2.35元。6月初新菜籽上市后,国家粮食局于6月19日发布了夏收油菜籽临储政策,收储价格每斤2.5元,随后新菜籽上市价格高开高走,开秤价每斤2.44元,比2011年高4.6%,收购进度明显加快。至9月,价格涨至2.55元/斤,比国家收储价高2.0%,随后价格一直稳定在每斤2.55元。随着年底北方秋收菜籽收购接近尾声,菜籽价格继续稳定在国家收储价每斤2.5元左右。由于2012年国家临储价格比2011年提高了8.7%,从全年平均价格来看,2012年油菜籽进厂价比2011年提高了7.5%。

图31 2008年以来国内油菜籽价格走势

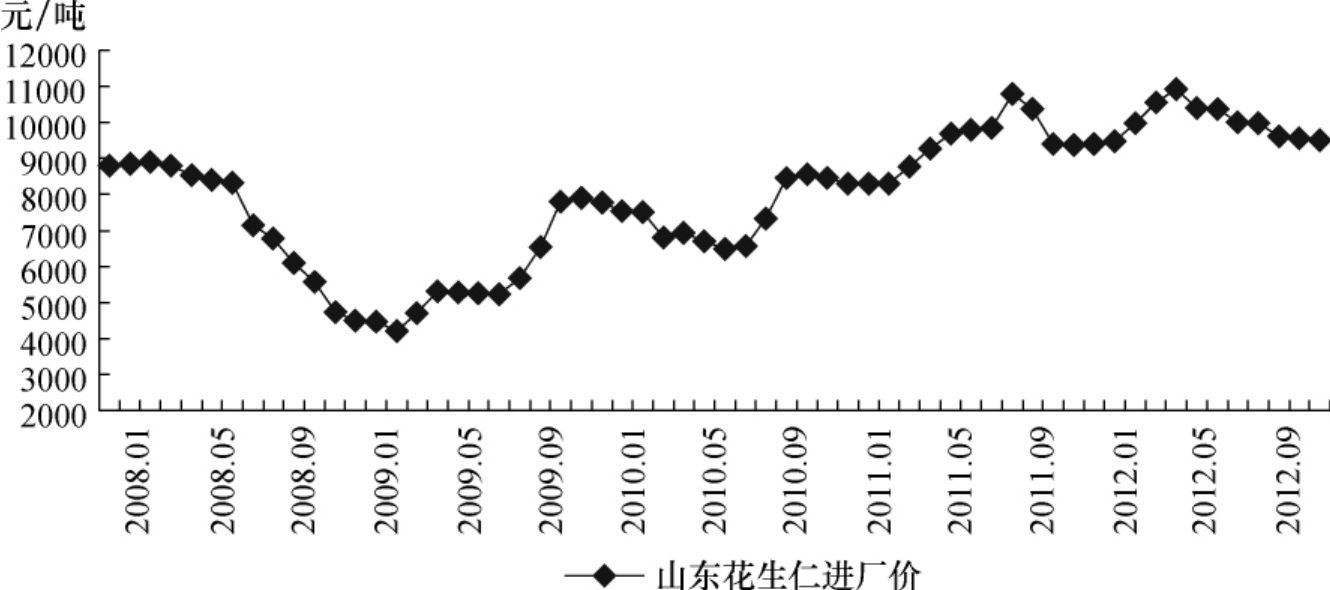

2.花生仁价格冲高回落

国内花生产不足需,2010年、2011年国内花生仁价格两年连续走高,2012年延续了这一态势,1~5月花生仁价格持续上涨,并创出了历史最高价格,6月开始价格逐月回调,至年底基本回到年初水平。供给不足是前五个月花生仁价格上涨的主要原因,春节过后企业开始积极收购,农户惜售心理加重,花生上市量减少,促使价格强势上涨,其中3月和4月连续两个月价格上涨幅度超过5%,并最终在5月创下每斤5.47元的最高价格。6月耕种结束后农户花生出售量有所增加,加上企业高价收购谨慎,市场价格开始回调,至12月,收购价格每斤4.75元,但仍比2011年同期高1.2%,与5月最高价格相比低13.1%。全年来看,平均价格比2011年提高了6.7%,2010年这一数字是33.3%,2011年是26%。下半年花生价格稳中趋弱,但长期看,供不应求仍将使花生价格保持高位运行。

3.食用油价格振荡运行,涨跌不一

年初开始,国际市场油脂价格走高,国内油料价格上涨,油脂加工企业成本增加,拉动国内食用油价格连续4个月上涨。5~6月,国际市场价格大幅下跌带动国内市场价格走低,同时,国家继续加强对食用油价格的调控,包括发改委约谈油脂企业,强调维护稳定,把价格控制在一个平稳合理的区间,以及4月开始国家加大临储大豆的拍卖数量,此间,各主要食用油价格环比下跌。三季度,国际市场走强,进口成本增加,国内油菜籽收储价提高,推动国内市场豆油价格强势回升,菜籽油和花生油也走出近年来的最高价格,棕榈油受外盘影响回升势头较弱。从10月开始,油脂加工利润好转,国内油厂开工率上升,进口增加,豆油库存居高不下,豆油价格在三季度强势回升后出现连续两个月的深幅回吐。在原料成本支撑下,菜籽油价格跌幅较小,花生油价格高位企稳。棕榈油受到国内港口高库存拖累及终端需求没有好转的影响,价格继续振荡下行。12月,供应商节前备货推动主要食用油价格小幅反弹。12月均价,山东四级豆油出厂价8682元/吨,环比涨2.8%,同比高0.8%;天津港24度棕榈油到港价每吨6381元,环比涨3.7%,同比低15.4%;湖北四级菜油出厂价10590元/吨,环比涨0.7%,同比高9.6%;山东一级花生油出厂价19500元/吨,环比持平,同比高10.8%。从全年平均价格来看,花生油和菜籽油价格比2011年分别上涨14.1%和4.6%,豆油和棕榈油价格比2011年分别下跌6.0%和14.6%。

图32 2008年以来国内花生仁价格走势

(四)国家政策调控稳定市场

1.“三次”约谈油脂企业,稳定市场价格

国家发改委于4月初和8月中旬两次约谈相关食用油加工企业,强调维护食用油价格稳定。8月底再次约谈相关食用油加工企业要求不要热炒豆粕价格。

2.持续拍卖临储大豆,增加市场供给

截至10月25日,2012年国家拍卖临时储备大豆33次,其中1~3月基本无成交量,从4月开始成交量明显放大,据估算截至10月25日大豆拍卖累计成交量约369.3万吨,为稳定国内市场起到了重要作用。

3.继续实施油菜籽临储收购政策,保护农民利益

6月19日国家发布油菜籽临时收储政策,临储价格为每斤2.5元,比2011年提高8.7%。截至9月30日,湖北、四川等12个油菜籽主产区各类粮油企业累计收购2012年产油菜籽590.9万吨,比上年同期增加25.1万吨。国家从2008年开始实施油菜籽临储收购政策,至今已经开展了5年,临储政策为保护农民收益和稳定生产发挥了重要作用。

图33 2008年以来国内主要食用油价格走势

(五)国际市场供求形势偏紧,油脂油料价格宽幅振荡

1.2012/13年度全球油籽供给增加,食用油库存明显下降

据联合国粮农组织2012年11月预计,2012/13年度全球油料产量4.74亿吨,同比增4.9%。其中,大豆产量2.69亿吨,同比增12.0%;花生仁产量3700万吨,同比增1.2%;油菜籽、棉籽和葵花籽产量分别为6010万吨、4330万吨和3520万吨,同比分别减2.3%、6.8%和9.3%。2012/13年度全球油脂产量1.87亿吨,同比增3.0%;消费量1.86亿吨,同比增1.2%;油脂库存消费比16.0%,同比增0.1个百分点,高于近10年平均水平; 2012/13年度全球饼粕产量1.20亿吨,同比增7.9%;消费量1.18亿吨,同比增0.7%;饼粕库存消费比15.0%,同比增0.9个百分点,高于近十年平均水平。

据美国农业部2013年1月预测,2012/13年度全球油籽产量4.6580亿吨,同比增5.5%;消费量4.6133亿吨,增0.2%;贸易量1.1526亿吨,增5.3%。期末库存6657万吨,增2.1%;库存消费比14.4%,增0.2个百分点,低于近十年的平均水平;2012/13年度,全球食用植物油产量1.5696亿吨,增0.8%;全球食用植物油消费量1.5565亿吨,增3.8%;贸易量6555万吨,增3.3%;期末库存1605万吨,比上年度减7.0%;库存消费比10.3%,减1.2个百分点,略高于近十年的平均水平。

从报告数据看,2012/13年度,全球油料产量增长快于消费增长,期末库存水平略有增加,油籽供给状况将略有好转;食用油期末库存水平大幅下降,食用油供给仍趋紧。

2.国际市场油脂油料价格宽幅振荡

年初开始的美洲干旱,使南美大豆产量预期降低,同时,虽然加拿大油菜籽种植面积大幅增加,但市场预计油菜籽产量可能低于预期,全球油料供给偏紧,支撑国际市场油料食用油价格连续4个月上涨。与1月相比,4月加拿大油菜籽、南美豆油和马来西亚棕榈油价格分别上涨了19.4%、10.8%和9.9%。随后,欧债危机影响加剧,市场避险情绪增加,资金离场,另外,美国农业部5、6月发布的预测数据均显示2012/13年度全球油料产量将创纪录地达到4.71亿吨,比上一年度增加8%左右,市场担忧油料供给偏紧的情绪得到一定缓解,国际市场油脂油料期货价格连续两个月下跌。其中豆油两个月跌幅超过10%,棕榈油跌幅近20%。7月开始美国遭遇严重干旱,美豆减产预期强烈,支撑国际市场豆油价格强势回升,主产国棕榈油处于增产周期,出口需求低迷,价格呈弱势振荡走势,国际油菜籽因天气炒作价格宽幅振荡。四季度,美国大豆实际产量和南美大豆播种进度成为国际市场豆类期货炒作焦点,国际豆油市场价格宽幅振荡运行;棕榈油产量增加和库存持续攀升让其价格走出近3年以来的低点。12月均价,加拿大油菜籽CNF价(离岸价+运费)677美元/吨,环比涨1.0%,同比高17.3%;南美豆油CNF价1184美元/吨,环比涨5.5%,同比高1.4%;马来西亚24度棕榈油离岸价为782美元/吨,环比跌3.7%,同比低27.2%。

3.进口油菜籽价格高于国内,进口豆油价格与国内基本持平

2012年加拿大油菜籽到我国口岸的税后价格一直高于国内油菜籽价格。其中1月价差最小为每斤高0.02元,4月价差最大为每斤高0.46元。12月加拿大油菜籽到我国口岸的税后价格约每斤2.68元,比国内油菜籽进厂价每斤高0.13元。2012年前4个月山东进口豆油税后价格低于国内或与其持平,后8个月高于国内或与其持平。其中1月进口豆油到岸税后价格比国内每斤低0.05元,6月比国内每斤高0.04元。12月山东进口豆油税后价每斤4.36元,比当地国产豆油出厂价每斤高0.02元。

图34 2008年以来国际市场主要食用油价格走势

二、2013年油料食用油市场展望

(一)生产方面

国家政策扶持油料生产力度有限,油料种植收益仍然处于劣势,农民种植积极性不高,2009年以后种植面积一直维持在2亿亩多一点。另外,耕地紧缺也无法提供更多土地种植油料,油料生产前景不容乐观,在保证粮食生产安全的大背景下,未来几年油料面积或将稳定在2亿亩左右。其中,花生种植收益较好,目前面积较为稳定,小品种油料规模小,对市场影响力有限,油菜籽种植是国家重点扶持领域,保障种植农户的基本收益、稳定种植面积是当务之急。据农业部农情调度,截至2012年10月29日,全国已播冬油菜8041万亩,完成意向播种面积的76.9%,较2011年快0.3个百分点。另据湖北省油菜办消息,至10月25日全省已播栽油菜1370万亩,2012年有望突破1850万亩,比2011年增加100万亩。

值得关注的是,国家已连续5年出台油菜籽临时收储政策,同时给与油菜种植少量补贴,较高的收储价格保障了农民的基本收益。如果油料种植收益继续下降的话,油料生产可能会进一步萎缩。

(二)进口方面

国内油料生产发展潜力有限,消费刚性需求还有空间,油料油脂供给缺口会进一步扩大,同时,国际价格和油料品质具有一定优势,因此2013年国内油料油脂进口仍可能保持较高水平。总体上看,影响2013年国内进口规模和节奏的主要因素:一是国内宏观经济环境。这影响到进口、加工和终端消费意向等各个环节,进而影响到进口规模。二是国际市场价格水平。如果国际价格具有明显优势,进口动能依然较大。三是国内油料生产情况。产量的增减直接影响进口的多少。四是国家控制进口措施。这在控制进口节奏和数量方面有很大作用。值得注意的是,2012年国内油料油脂进口量均创下历史最高纪录,也为国内累积了高水平的库存。2013年初的去库存消费应该持续一段时间,因此一季度进口节奏可能会放慢。

在目前高水平进口规模背景下,我国进口大豆占到国内大豆消费80%以上,进口食用植物油(包括进口油料榨油)占到国内食用油消费70%左右。国内食用油自给率快速下降,与国家提出的保持国内食用油自给率40%以上水平的目标,差距在拉大。目前国内油料和大豆种植面积3亿亩左右,未来在种植面积上的潜力极其有限,因此食用油的对外高度依赖或将成为一种常态。

(三)市场价格

影响2013年国内油料食用油市场价格走势的因素主要有:①国内宏观经济环境和油料生产情况。如果经济环境继续好转,消费需求向好,食用油价格或将保持目前较高水平。油料生产如不出现大的变化,并继续实施国家临储政策,油料价格也将大体上保持平稳。②油料生产成本变化。人工、地租和农资价格呈上升趋势,如果高价成本时代真的来临,将大幅增加油料生产成本,必然推动油料价格进一步走高。③头年原料收储收购价格和进口成本对来年食用油市场有决定作用,在原料高成本价格基础上,食用油价格也将保持较高水平。④国际市场价格的影响十分显著。虽然2012年国内价格波动明显小于国际市场,但由于对外的高度依赖,国内市场价格与国际市场基本是同步的,或说深受其影响。⑤国家收储政策影响。近年收储价格已成为市场价格的一个标杆,近几年收储价是逐年走高的,如果明年继续提高,油料市场整体价格也将被抬高。⑥2012年大多油料油脂产品价格都达到了历史最高水平,是真正跨上了一个价格台阶,还是有回调的要求,不确定因素有很多。另外,国内消费快速增长已持续十多年,虽然还有增长空间,但增长势头可能变缓,这对价格会有遏制作用。

(四)国际市场

2012/13年度全球油籽供给将有所增加,但食用油库存大幅下降,总体上看,油料食用油供给处于趋紧态势。影响国际市场价格因素很多,包括实际产量、消费和出口需求。国际市场价格波动剧烈,主要是南北半球两个大豆主产区,在其生产和收获季节,资金对其炒作的结果。总体上看,如果全球经济环境有所好转,在全球油料供给偏紧的背景下,国际市场价格依然处于高位运行。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。