2012年奶业市场形势分析及展望

中国农业科学院农业信息研究所 李志强 董晓霞 吴建寨

2012年,我国原料奶收购价格高于往年,鲜奶零售价格相对稳定,奶粉零售价格整体上涨;乳品进出口贸易均明显增长,进口增幅大于出口,贸易逆差进一步拉大;世界主要乳品生产国原料奶产量7月有所下滑,但全年产量同比略增,大多数国家的原料奶收购价格稳中略降,国际市场主要乳品价格触底后强劲反弹。预计2013年,由于国内饲养成本上升、养殖效益下降以及国际市场低价乳品冲击,国内奶业生产形势仍会较为严峻,国内原料奶收购价格与鲜奶零售价格可能小幅上涨,国际市场主要乳品价格将稳中略升。

一、国内奶业价格形势

(一)原料奶收购价格高于2011年,9月后翘尾走势明显

据农业部监测,2012年1~12月我国原料奶收购价格保持高位运行,价格走势与2011年基本相似(见图53),但表现出了比同期更为稳定的价格变动走势。其中,1~2月,原料奶收购价格保持2011年9月以来的持续上涨趋势,稳中略升;3月价格企稳;4月开始,由于我国原料奶产量进入旺季,内蒙古、黑龙江、河北、北京等主产省份的原料奶收购价格开始略有回落;4~8月价格持续保持稳定,均为每千克3.27元,略低于2~3月的每千克3.28元;9月开始现翘尾趋势,9~12月累计涨幅3.36%。

(二)鲜奶零售价格相对稳定,年底价格略低于年初

2012年1~12月,我国鲜奶零售价格相对稳定,袋装利乐枕基本维持在每500克4.30~4.34元,盒装纯牛奶基本维持在每500克5.22~5.28元,鲜奶零售价格平均保持在每500克4.76~4.81元。盒装纯牛奶2012年3月开始就出现略降趋势,随着5~8月消费淡季来临,零售价格跌入低谷,9月价格虽有较大幅度的提升,但10~12月价格再次陷入低迷。袋装利乐枕的波幅虽小于盒装纯牛奶,但波动趋势基本相似,年底价格均略低于年初水平(见表14)。

图53 2011~2012年奶业主产省原料奶收购价格

数据来源:农业部畜牧业司。

表14 2012年鲜奶零售价格 单位:元/500克

数据来源:中国价格信息网。

(三)奶粉零售价格总体上涨,国产奶粉价格涨幅略高于进口奶粉

与鲜奶零售价格的变动不同,2012年奶粉价格在波动中总体呈现上涨趋势,且国产奶粉的涨幅高于进口奶粉。根据中国价格信息网监测,2012年12月,国产三段幼儿配方奶粉价格为每500克76.16元,与2012年1月相比提高了2.84%;进口三段幼儿配方奶粉价格为每500克104.65元,与2012年1月相比提高了1.80%(见表15)。总体看,进口三段幼儿配方奶粉价格比国产三段幼儿配方奶粉价格高出近40%,差距很大。

表15 2012年三段幼儿配方奶粉的零售价格 单位:元/500克

数据来源:中国价格信息网。

二、乳品贸易形势

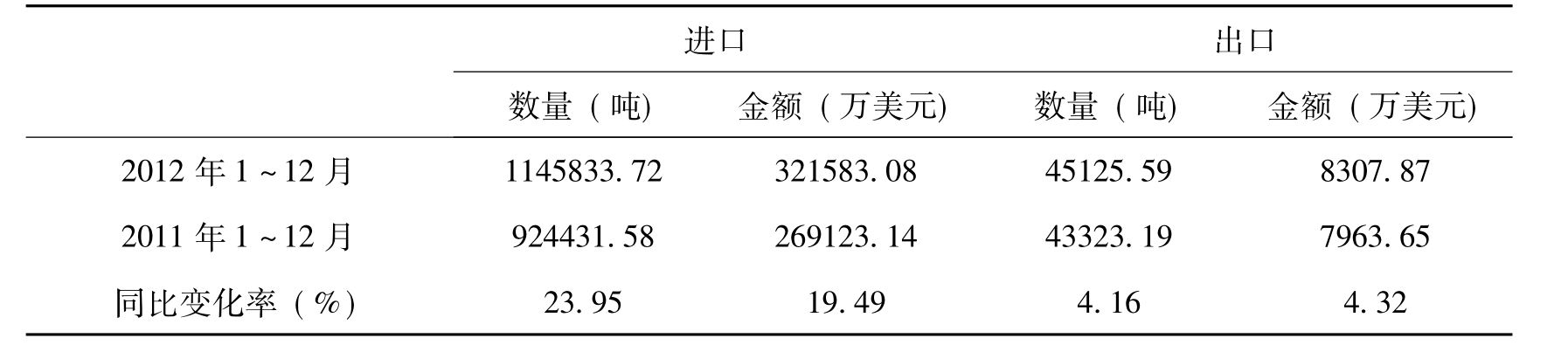

(一)乳品进出口贸易均明显增长,贸易逆差进一步拉大

总体上看,2012年1~12月我国乳制品进出口同比均出现增长,进口增幅尤其明显。据海关总署统计,截止到2012年12月底,我国乳制品进口数量、进口金额分别为114.58万吨和321583.08万美元,同比分别增长了23.95%和19.49%;乳制品出口数量、出口金额分别为4.51万吨和8307.87万美元,同比分别增长了4.16%和4.32%;2012年1~12月我国乳品贸易逆差为313275.21万美元,与2011年同期的261159.49万美元相比,增加了52115.72万美元,增幅达19.96%(见表16)。

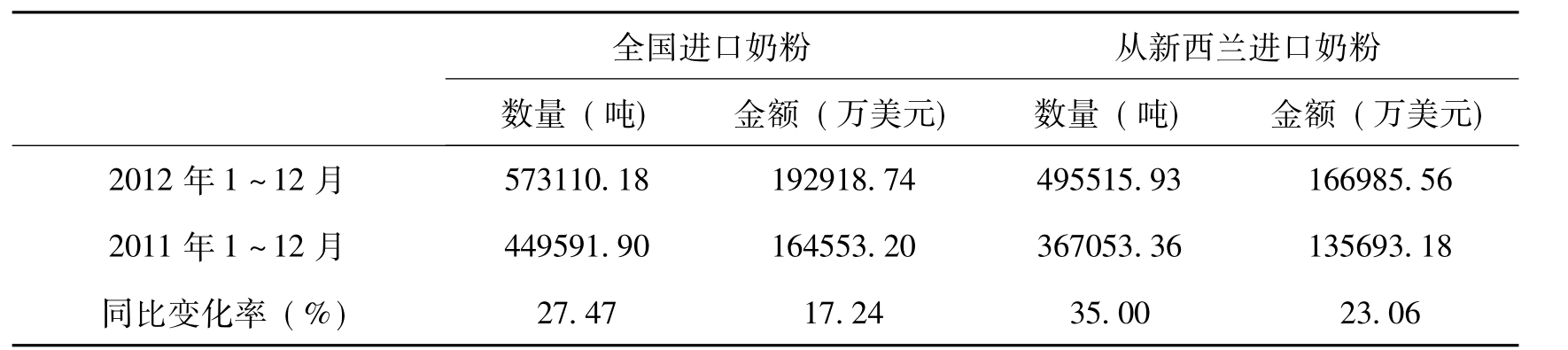

(二)我国奶粉进口增加明显,从新西兰进口比重提高

2012年,全国进口奶粉数量与2011年同期相比明显增加,从新西兰进口奶粉数量也明显增加。据海关总署统计的数据,2012年1~12月,我国进口奶粉数量为57.31万吨,进口金额为192918.74万美元,同比分别增长了27.47%和17.24%;同期,从新西兰进口奶粉数量为49.55万吨,进口金额为166985.56万美元,同比分别增长了35.00%和23.06%(见表17)。同时,从新西兰进口奶粉数量占全国进口奶粉数量的比重为86.46%,金额比重为86.56%,与2011年同期相比,数量和金额比重都增加了4个百分点。2012年2月,我国即时启动实施了特保措施,是《中新自贸协定》实施以来启动最早的一年。

表16 2012年1~12月我国乳制品进出口情况

数据来源:海关总署。

表17 2012年1~12月奶粉进口情况

数据来源:海关总署。

(三)奶粉进口价格持续走低,同比降幅较大

2012年,奶粉进口价格整体低于2011年,且下半年以来降幅较大。由表18可以看出,2012年1~12月,我国奶粉进口价格为每吨3370美元,与2011年同期相比,下降了8.85%。2012年初,奶粉进口价格同比还是略涨,3月开始出现同比下滑,4月以后,奶粉进口价格一直处于走低态势,8月后奶粉价格同比降幅均在20%左右。过低的奶粉进口价格是我国奶粉进口大幅度增加的主要原因,以2012年11月为例,奶粉进口价格每吨2956美元,按6.35的汇率计算,进口奶粉价格折合成原料奶价格仅为2.68元/千克,远远低于同期全国3.33元/千克的原料奶收购价格。

表18 2012年奶粉进口价格情况

数据来源:根据海关总署数据计算。

三、国际市场形势

(一)上半年北半球原料奶产量稳步提升,下半年受气候影响出现一定幅度下降

2012年,全球原料奶产量供应以7月为分水岭,上半年同比保持稳定增长,下半年出现全面下降。据荷斯坦奶农俱乐部统计,上半年,美国原料奶产量为4645万吨,同比增长3.59%(见图54);欧盟原料奶产量为7216.7万吨,同比增长2.24%;英国原料奶产量为701.5万吨,同比增长1.64%(见图55)。下半年,由于美国遭受1936年以来最严重的干旱,英国、德国、法国、爱尔兰等国家(地区)也遭遇不利天气,北半球原料奶产量出现下滑。据统计,2012年下半年欧盟原料奶产量同比下降了1.02%,英国同比下降了5.64%,美国同比下降了0.64%。

图54 2012年美国原料奶产量变化

数据来源:荷斯坦奶农俱乐部。

图55 2012年英国原料奶产量变化

数据来源:英国环境、食物与农村事务部。

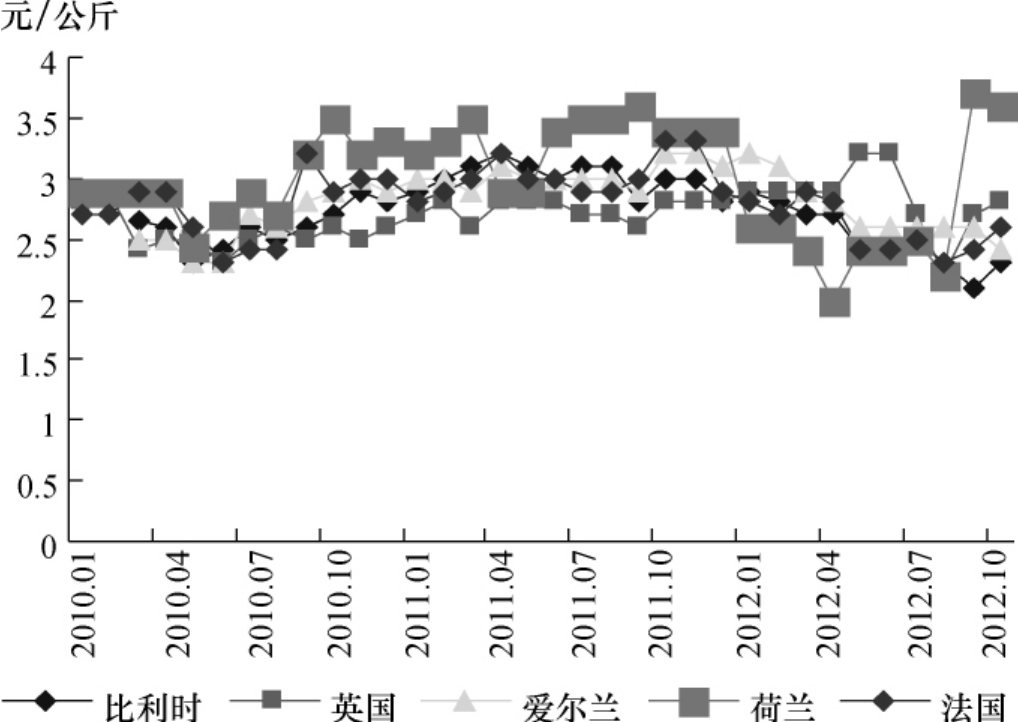

(二)世界各国原料奶收购价格总体走低,欧洲降幅较大

根据荷斯坦奶农俱乐部对亚洲、欧洲、美洲、大洋洲4大洲20个国家的监测,2012年世界各国原料奶价格除亚洲稳中略升外,大洋洲、美洲、欧洲多数国家的原料奶收购价格都不同程度下跌。其中,德国、比利时、丹麦、意大利、澳大利亚、法国、巴西的年末价格与年初价格相比,降幅都在7%以上,其中德国和比利时的降幅最大,均超过了20%,丹麦降幅超过了16%(见图56)。亚洲仍然领跑国际原料奶收购价格,其中日本原料奶收购价格全球最高,韩国第二,2012年1~10月日本原料奶收购价格平均为每千克7.03美元,韩国为每千克5.55美元。

图56 2012年欧洲主要国家的原料奶收购价格

数据来源:根据荷斯坦奶农俱乐部资料整理。

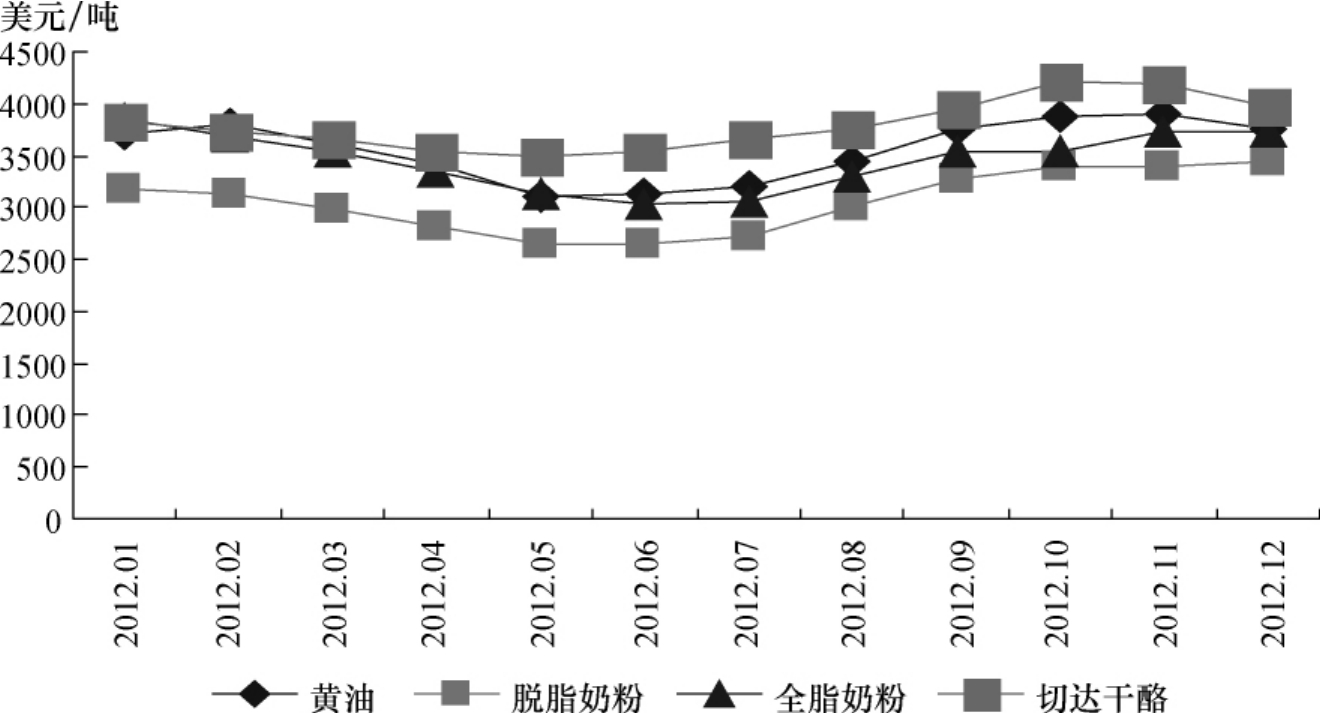

(三)国际市场主要乳品价格波动显著,后期反弹强劲

2012年,国际市场主要乳品批发价格波动明显,前后两个阶段表现出截然相反的变化特点。2012年1~5月,延续了2011年下半年的趋势,呈现持续下跌的态势,6~11月,表现出触底反弹的特征。据英国环境、食物与农村事务部监测,2012年11月,国际市场上黄油、脱脂奶粉、全脂奶粉、切达干酪价格均出现明显上涨,分别达到每吨3901美元、3386美元、3721美元、4196美元,与5月相比,每吨分别上升了785美元、743美元、594美元、706美元。其中脱脂奶粉和黄油的涨幅最为明显,涨幅均超过了20%(见图57)。虽然12月,国际市场黄油和切达干酪价格略有下滑,但脱脂奶粉和全脂奶粉价格依然保持略涨态势,国际市场主要乳品价格反弹趋势不变。

图57 2012年1至12月国际市场主要乳品批发价格

数据来源:英国环境、食物与农村事务部。

四、奶业形势展望

(一)2013年国内奶业生产形势依然严峻

2012年,国内原料奶收购价格总体稳定,玉米、豆粕、鱼粉、苜蓿等饲料牧草价格出现较大幅度上涨,奶农利益受到极大挤压,养殖户亏损面明显扩大。目前,黑龙江、内蒙古、河北等奶业主产省(市、区)养殖户的利润同比下降近35%,成母牛的年利润每头才1600多元。由于成本的增加,原料奶收购价格上涨滞后,奶牛养殖户亏损面积明显增加。

养殖成本不断上涨以及奶牛养殖比较效益低下,严重影响了奶农的生产积极性,2012年8月开始,很多养殖户缩减养殖规模,卖牛、杀牛现象非常普遍,不少养殖户甚至直接退出了奶牛养殖业。一些仍在坚守的养殖户,牛群结构也极不合理,只养殖高产泌乳牛,其他的牛都卖掉,甚至母牛犊也直接卖掉。

总体来看,当前我国奶业发展受生产、消费、进口三重因素的影响,产业压力不断加大,已进入转型的关键期和阵痛期,必须引起政府管理部门的高度关注,尽早采取有效措施,避免奶业再次出现大的滑坡。

(二)国内原料奶收购价格和乳制品市场价格上涨趋势明显

2012年底,原料奶收购价格翘尾特征明显。一方面是由于原料奶生产的季节性降低,而乳制品消费却处于旺季,导致市场供求关系的变化推高原料奶价格;另一方面,2012年由于饲料价格上涨,导致原料奶生产成本增加明显,预计未来原奶价格可能继续保持上行趋势。

由于原料奶收购价格走高,以及人工、物流、包材等费用的明显上涨,造成终端乳制品生产成本上涨明显,价格有所上调。如光明乳业发布公告称,该公司自2012年12月18日适当上调部分新鲜牛奶、新鲜酸奶的价格,平均幅度约为5%。三元乳业也于2013年1月20日发放“到户产品调价告知书”,200克产品上调0.30元左右,平均涨幅超过10%。预计未来鲜奶与奶粉的零售价格继续上行概率较高,同时由于奶源品质差异化导致的终端产品价格分化会更加明显。

(三)国际市场将呈现稳中有升态势

2013年,北半球干旱的影响还将继续存在,而国际乳品需求将持续增长,尤其是中国等亚洲国家;同时,希腊国债违约威胁加剧、全球第二轮金融危机等问题也会引发全球市场动荡。美国农业部和澳洲国民银行预测2013年乳制品价格将小幅上涨,国际市场乳品的期货价格进一步证实了上述预测。

根据2012年12月18日最近一次的恒天然乳品竞拍情况,全部合同期乳品价格平均上涨了1.1%。其中,2013年1月交货的乳品价格平均上涨了4.0%,2月交货价格保持稳定,3月交货价格增长2.1%。各品种间变化存在差异,脱脂奶粉所有合同期平均价格上涨1.1%,全脂奶粉下跌0.6%,切达干酪上涨4.9%。综合分析认为,未来国际市场乳品价格可能保持稳中有升态势。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。