2012年水产品市场形势分析及展望

农业部农村经济研究中心 刘景景

2012年以来,面对国内经济下行压力、欧美需求减弱等不利因素,我国水产品市场和贸易总体保持稳定发展态势,但增速有所放缓,尤其外贸增速低位趋稳。

一、国内水产品市场总体形势

(一)渔业生产形势保持稳步增长

从农业部公布的水产品生产情况来看,预计2012年全国水产品总产量达到5906万吨,同比增长5.4%。其中,养殖产量4305万吨,增长7%;捕捞产量1483万吨,与2011年基本持平。据估算,2012年全国渔民人均纯收入继续保持万元以上,达到11256元,比2011年增加1244元。渔业经济总产值持续增长,预计达到17255亿元,增长15%。

(二)2012年年初水产品批发价格延续上涨态势,下半年价格走势回稳,但价格总水平仍远高于2011年同期

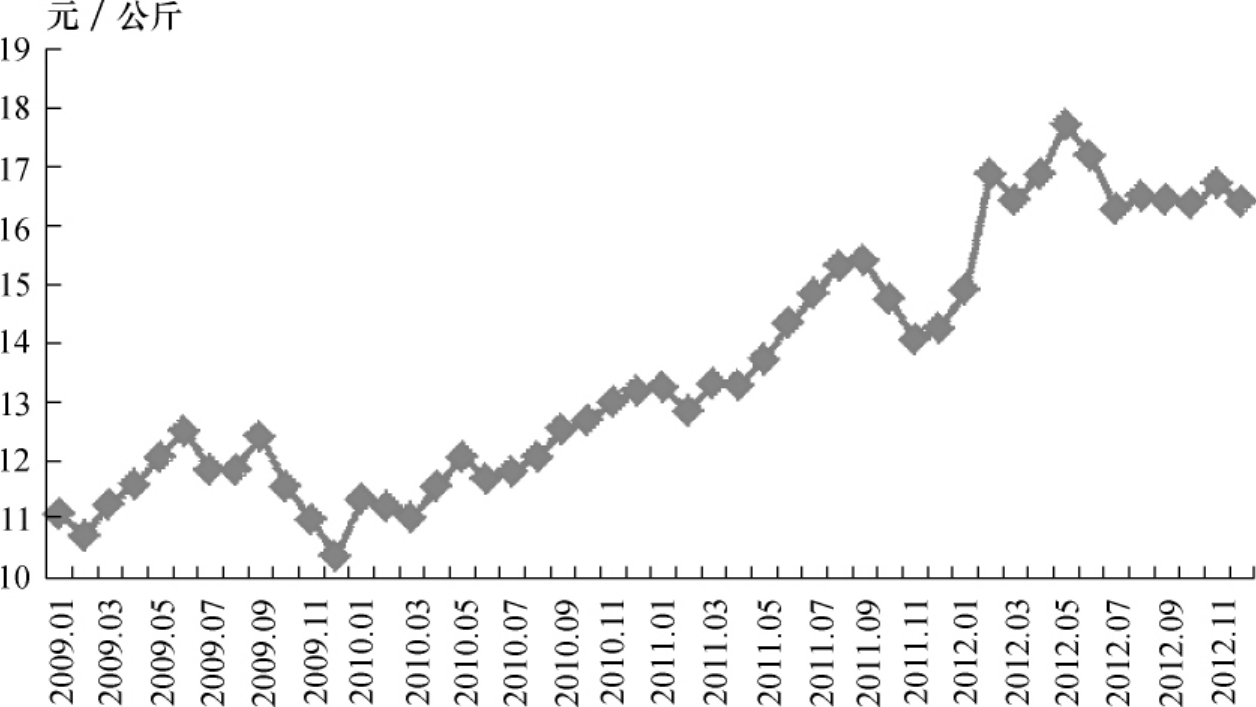

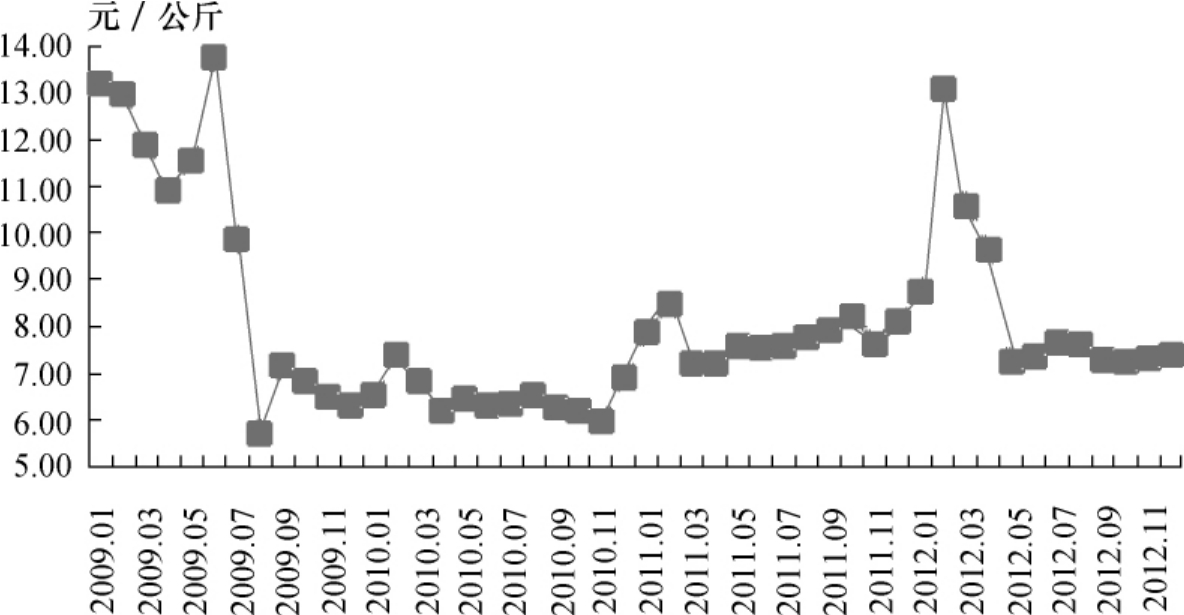

2012年春节以后,水产品价格一反往年常态,呈现出不降反升的趋势,6月随着成鱼上市量的增加,水产品价格逐渐企稳,但价格总水平仍远高于上年同期。中国农业信息网批发市场价格监测数据显示,2012年重点监测的31种水产品成交总量为116.55万吨,平均价16.56元/公斤,同比分别增长7.79%和17%(见图63)。分品种看,25个产品价格同比上升,占重点监测品种总数的80.65%,6个产品价格下降。小平鱼和小黄花鱼价格涨幅均在30%以上。从近几年的水产品价格水平来看,其上升势头十分明显。2009~2012年水产品的平均批发价格分别为11.50元/公斤、12.03元/公斤、14.16元/公斤和16.56元/公斤,年均增长率为12.93%。

随着养殖技术和流通效率的提高,水产品一年四季都能正常供应,传统淡旺季的产销形势日渐淡化,但上市量仍会有所差异,价格变化也呈现一定的规律性。一般而言,春节后成鱼存塘量显著下降,3、4月份淡水鱼苗处于养殖繁育阶段,存塘成鱼有限而新鱼尚未长成,市场处于青黄不接的时期,淡水鱼的售价也会相应提高。淡水鱼价格的明显上升一般在“五一”前后表现突出,而2012年的淡水鱼价格却出现了淡季不淡的行情,其中原因之一是2012年立春较晚,淡水养殖投苗相应推迟,凸显了水产品生长周期所致的供需矛盾。除季节性因素外,渔业生产成本增加是推动价格上升的主要原因。2012年以来水产饲料、塘租、人工费用等养殖生产环节成本出现全面上涨,特别是饲料投入成本总体加大。江西省的调查资料显示,2012年前三季度水产苗种、渔用饲料、人工费用(特别是短期人工费用)和渔用其他生产资料价格同比分别上涨了10%、5%、15%和8%。渔业生产成本的提高,特别是水产饲料价格的不断上涨拉动了水产品价格上升。

图63 2009~2012年水产品批发市场平均价月度走势

(三)水产品居民消费价格涨幅趋缓,农村涨幅超过城市

国家统计局数据显示,2012年1~11月水产品居民消费价格同比上涨8.1%,涨幅仅次于食品大类中的鲜菜价格。其中,城市增长7.9%,农村增长9.1%,农村涨幅超过城市。随着城乡市场的逐步统一,城镇居民消费价格水平上升幅度较小,而农村居民消费价格水平升幅较大,城乡居民消费价格的绝对水平向趋同方向发展。从图64可以看出,1~11月各月的水产品居民消费价格指数均高于上年同月水平,但涨幅逐渐趋缓。

图64 2012年1~11月各类食品消费价格变化

数据来源:国家统计局(上年同月=100)。

二、分品种价格走势

(一)淡水鱼价格同比大幅提高,月度价格先扬后抑

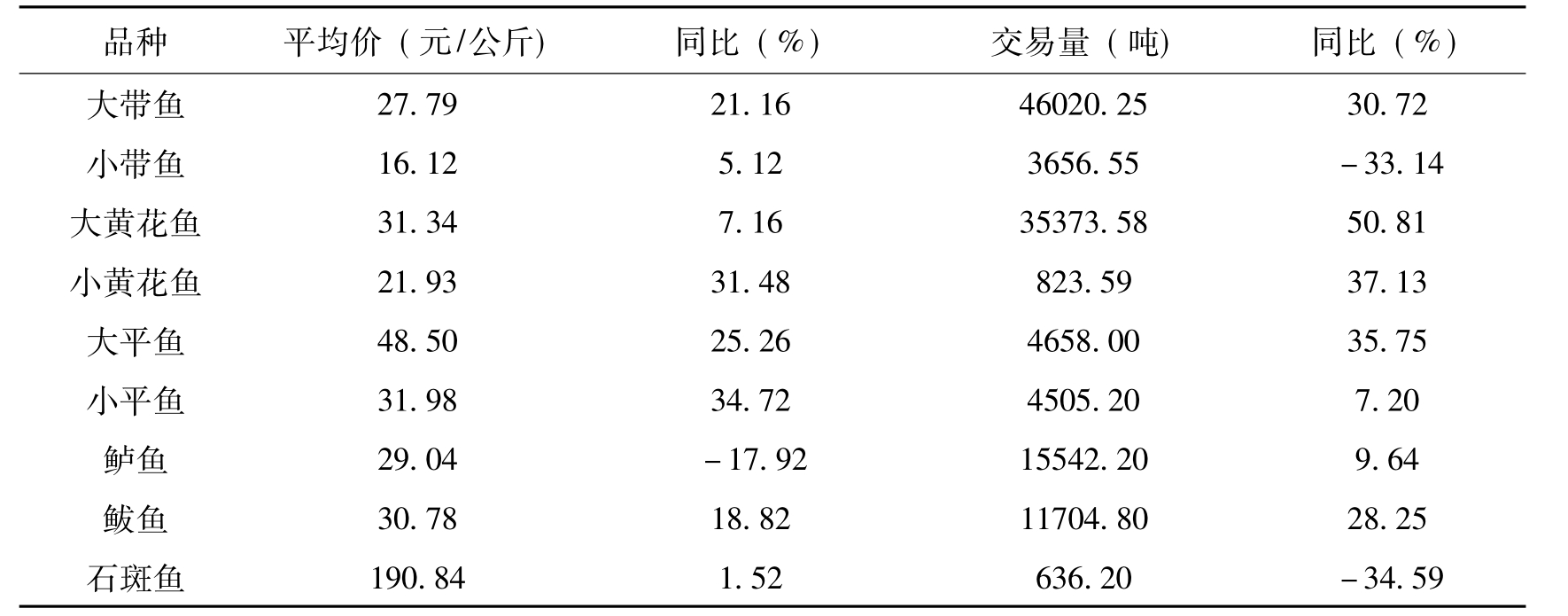

2012年初以来淡水鱼价格呈现持续上升的势头,6月价格更创下近几年来新高,达到14.59元/公斤(见图65)。由于上半年淡水鱼价高位运行,养殖利润增加,提高了养殖户的积极性,不少养殖户加大鱼苗投放量,使9、10月淡水鱼大量集中上市。加之下半年原本是成鱼上市旺季,出塘量增加,以及气温回落,运输成本下降,淡水鱼价格在7~12月出现了连续回落。中国农业信息网数据显示,2012年我国淡水鱼成交总量达到93.83万吨,平均价13.41元/公斤,同比分别增长5.33%和8.15%。14个淡水鱼监测品种中,养殖鲶鱼和虹鳟价格较2011年下降9.17%和13.07%,其他淡水鱼价格均同比上升,其中6个大宗淡水鱼品种价格全部上扬,平均价为11.94元/公斤,成交总量88.31万吨,同比分别增长7.13%和5.09%(见表24)。

图65 2009~2012年淡水鱼平均价月度走势

表24 2012年大宗淡水鱼批发市场交易情况

数据来源:中国农业信息网。

(二)海水鱼价格同比继续上升,环比走势平稳

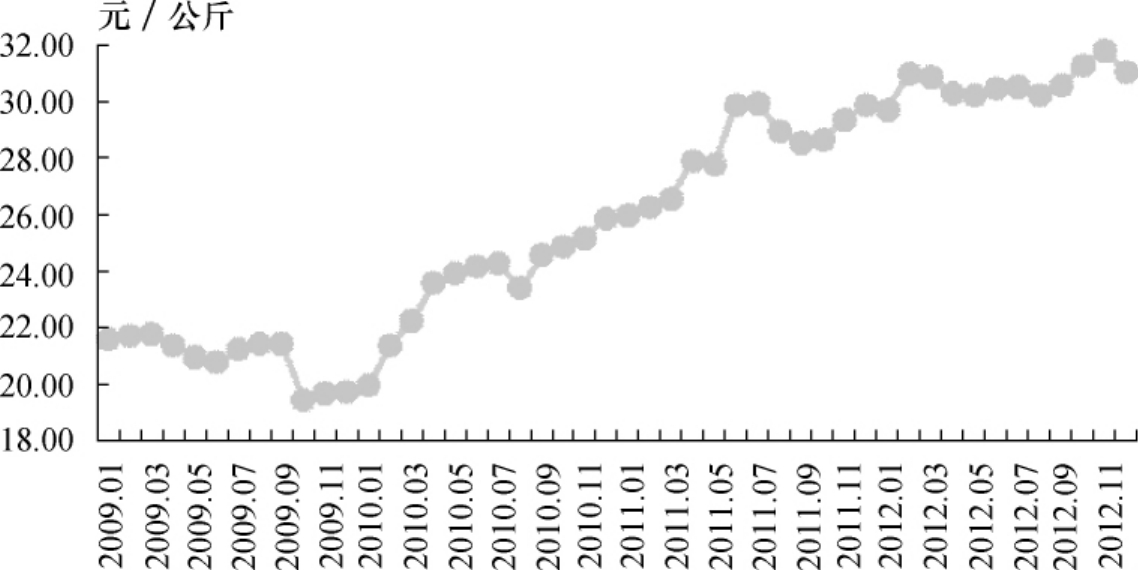

受过度捕捞和环境污染的影响,这两年近海捕捞的经济效益只能维持低水平,渔民出海仅维持薄利。随着油价和用工成本快速上涨,如果没有柴油补贴等惠农政策扶持,估计八成左右的渔民都会出现亏损。目前绝大部分传统优质经济品种已难形成生产群体,多数经济种群主要由1龄以内的幼鱼组成。中国农业信息网数据显示,2012年重点监测的9个海水鱼类平均价为30.65元/公斤,同比提高8.07%,成交量12.29万吨,同比增长27.2%。从月度变化看,2012年的海水鱼价格整体走势较往年平稳。分鱼种来看,除鲈鱼外,其他8个监测鱼种的价格均较上年同期有所提高,涨幅最大的是小平鱼,同比上升34.72%。

表25 2012年海水鱼平均价及成交情况

数据来源:中国农业信息网。

图66 2009~2012年海水鱼平均价月度走势

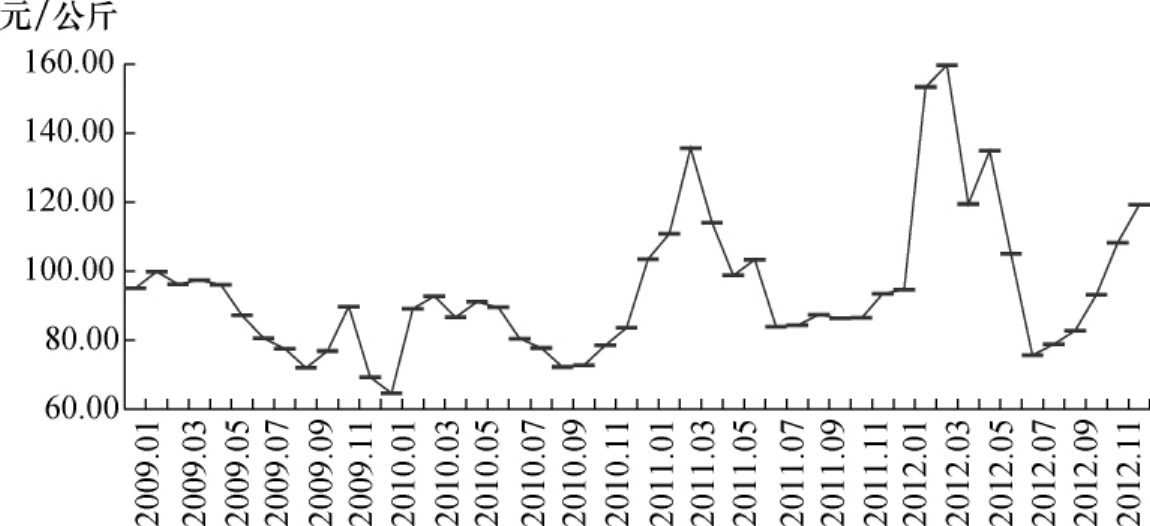

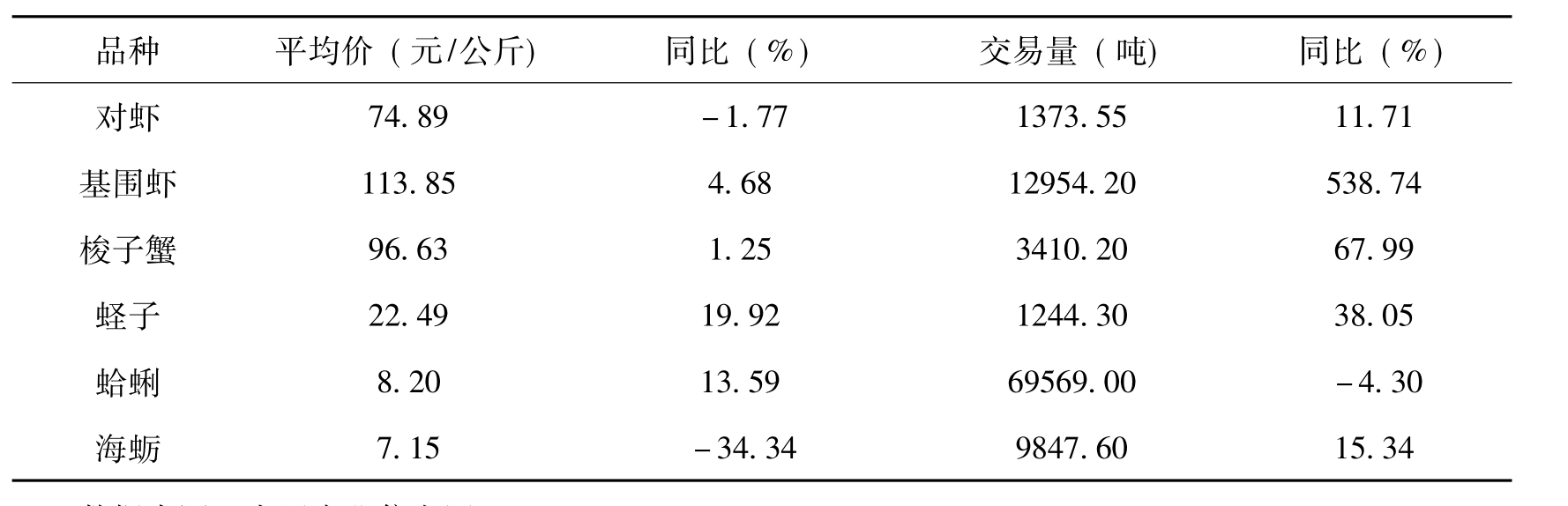

(三)虾蟹类成交量提高2倍,价格经历“过山车式”波动;贝类市场量减价增

2012年虾蟹类批发价格出现了剧烈波动,这主要受单价较高且波动幅度大的基围虾价格影响。中国农业信息网数据显示,2012年虾蟹类成交总量1.77万吨,平均价107.52元/公斤,同比分别提高2.35倍和11.91%。其中,对虾价格下降1.77%,基围虾和梭子蟹价格同比分别提高4.68%和1.25%。

图67 2009~2012年虾蟹类平均价月度走势

贝类市场呈现量减价增的局面。2012年贝类市场成交总量8.07万吨,下降1.79%,平均价8.29元/公斤,同比增长7.31%。监测的3种贝类产品中,海蛎价格同比下降34.34%,蛏子和蛤蜊价格分别较2011年同期增长19.92%和13.59%。受年初气温较低及捕捞强度下降的影响,贝类交易量1月出现下滑,2月开始复苏,批发价则连涨两月,其中2月涨幅如此高主要受蛤蜊价格疯涨及成交量提高一半所致,3月以后随着气温回升,贝类产量增加,市场成交量趋于平稳,5月以后随着气温回升,贝类价格趋于稳定。

图68 2009~2012年贝类平均价月度走势

表26 2012年虾蟹类、贝类平均价及成交情况

数据来源:中国农业信息网。

三、总体贸易形势

(一)水产品进出口量同比下降,贸易增速低位趋稳

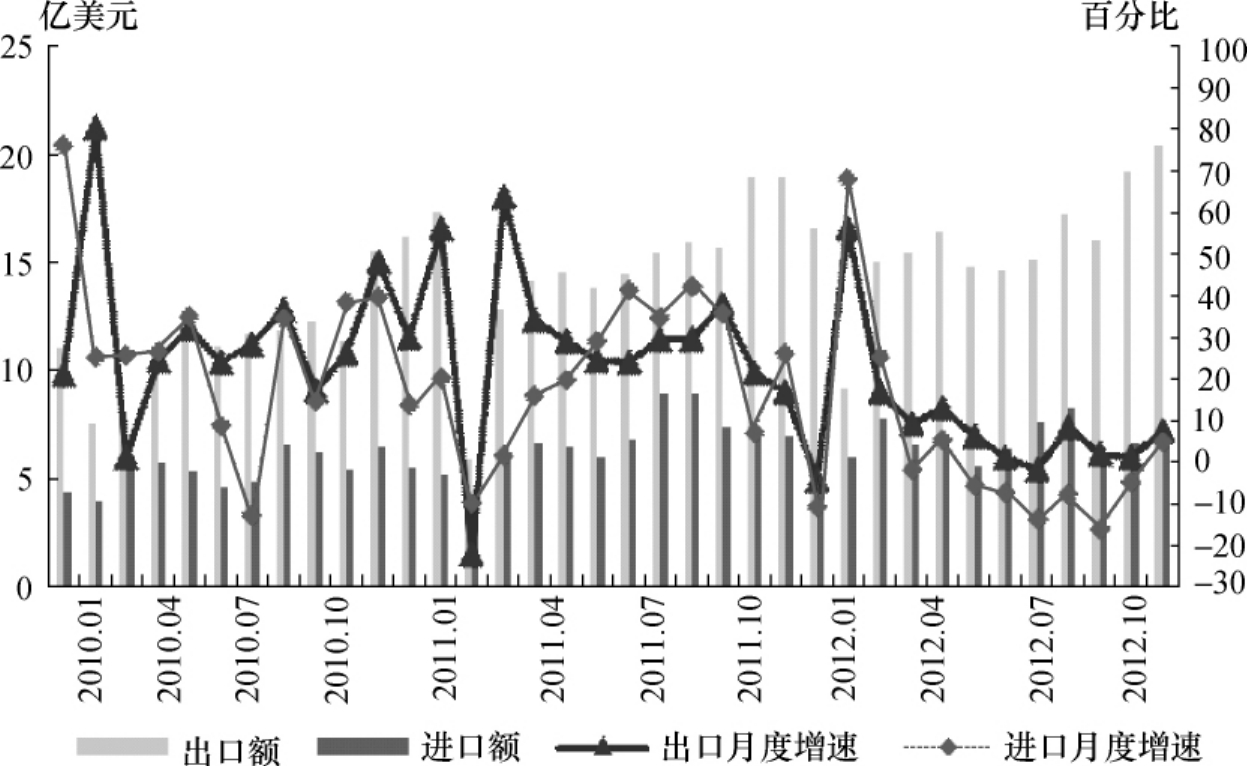

据海关统计,2012年我国水产品进出口总量792.50万吨,进出口总额269.81亿美元,同比分别下降2.85%和提高4.54%。其中出口量380.12万吨,出口额189.83亿美元,同比分别下降2.83%和提高6.69%;进口量412.38万吨,进口额79.98亿美元,同比分别下降2.87%和0.23%,进出口增速较2011年同期明显回落。贸易顺差109.85亿美元,较2011年同期提高12.37个百分点。根据贸易数据测算,2012年水产品出口平均价格上涨9.80%,进口平均价格上涨2.72%,出口价格增幅高于进口。从月度变化看,受企业春节前抢出口、春节后集中进口影响,加之2011年2月春节长假导致的进口基数偏低,所以2月进口增速较高,达到67.9%。在国际市场需求有所回升、前期出台的“稳外贸”政策措施逐步落实等因素带动下,9月进出口增速低位反弹,出口从8月的下降1.92%回升至增长8.24%,进口从8月的下降13.76%转为下降7.6%,降幅缩小,10、11月的外贸增速再次在低位徘徊,伴随年底消费旺季临近,外贸增速又稳中趋升。

图69 2010-2012年水产品进出口月度增速

(二)对发达国家出口明显分化,新兴优势市场逐步培育

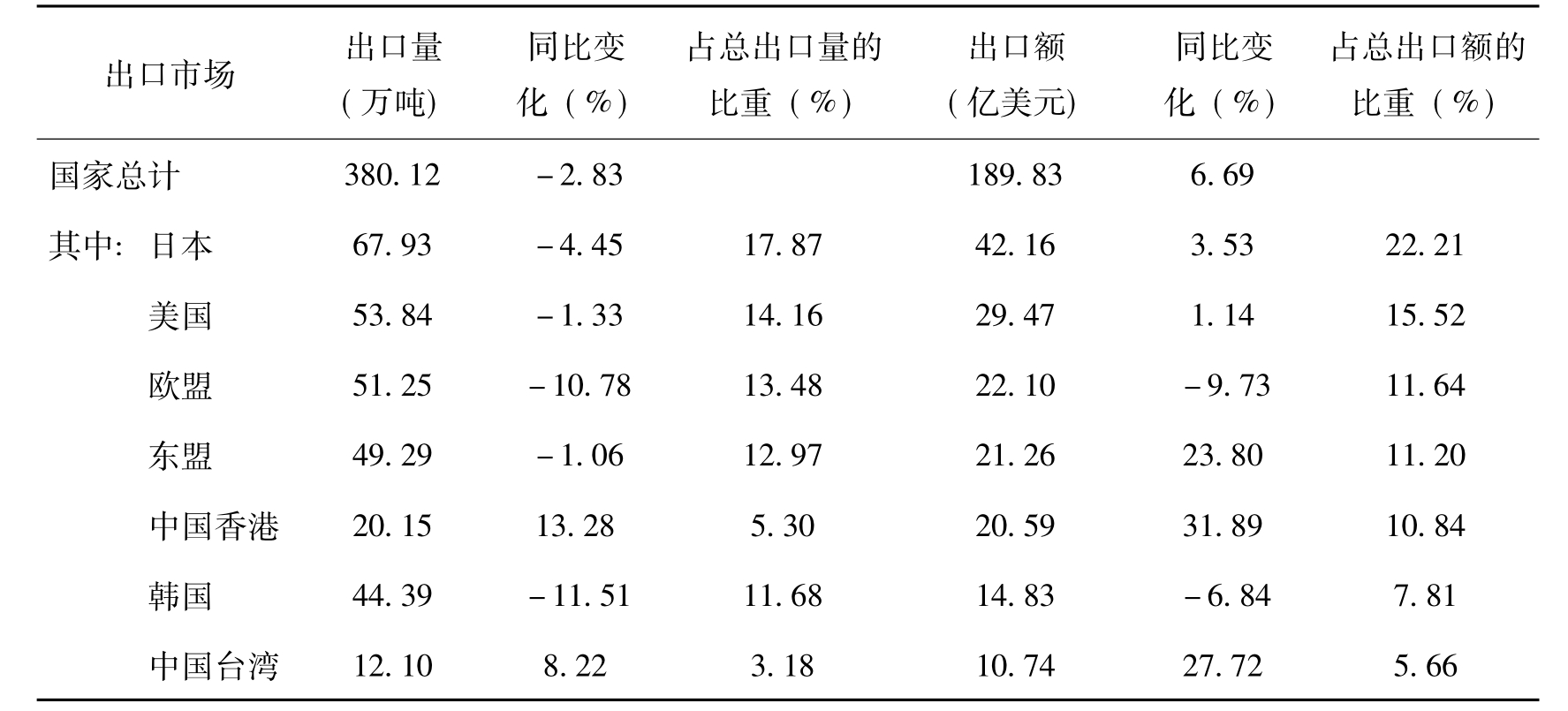

据海关统计,2012年我国向179个国家和地区出口水产品。从市场结构看,我国传统市场出口份额总体呈下降趋势,日本、美国和欧盟仍为我国水产品出口的三大市场,对以上三国和地区的出口额占我国水产品出口总额的49.37%,较上年同期下降3.65个百分点。在主要出口市场中,随着美国经济温和复苏,零售市场回暖,2012年我国对美国水产品出口额29.47亿美元,同比增长1.14%。对欧盟、韩国出口呈现快速下降趋势,韩国已跌至我国水产品出口市场的第六位。受欧盟经济陷入衰退、市场需求明显萎缩影响,我国对欧盟出口额较上年同期下降了9.73%,其中对德国下降5.99%,对西班牙下降23.19%。图70数据显示,3月以来我国对欧盟出口急剧下滑,7月当月同比降幅接近30%。欧盟作为我国水产品贸易三大伙伴之一,其严重下滑态势已经成为影响我国水产品出口总体增速减缓的主要因素。由于新兴经济体经济增长相对较快,以及出口企业深入推进市场多元化战略,我国对新兴经济体出口总体保持快速增长势头,其中对东盟、俄罗斯、乌克兰、斯里兰卡、朝鲜、南非等国家和地区的出口额增速分别达到23.80%、20.34%、25.86%、62.95%、43.97%和43.04%。

表27 2012年水产品出口市场结构(按国家和地区)

数据来源:中国海关。

图70 2012年我国对日、美、欧水产品出口月度增速变化

(三)进口贸易量额双降,自俄罗斯、秘鲁、挪威进口额下降,日本跌出我国进口市场前十位

2012年我国水产品进口呈现量额双降的态势。俄罗斯、美国和秘鲁为进口前三大市场,自上述市场的进口量占我国水产品进口总量的58.53%,进口额占水产品进口总额的49.86%。在我国进口市场前七位中,自俄罗斯、秘鲁、挪威进口出现下降,自其他市场进口额均有不同程度增长。日本已跌出我国水产品进口市场的前十位。

表28 2012年水产品进口市场结构(按国家和地区)

数据来源:中国海关。

(四)鲜、冷冻鱼片,冻鱼和制作保藏的鱼是主要出口大类

在海关统计的9大类出口水产品中,鲜、冷冻鱼片,冻鱼和制作保藏的鱼是主要大类,三者出口量占我国水产品出口总量的65.37%。与2011年同期相比,9大类产品中冻鱼、干、盐腌的鱼和制作保藏的甲壳动物出口量有所提高,其他6类产品的出口量均同比下降。从出口额来看,鲜、冷冻鱼片出口额下降,其他类别产品出口额较上年同期有不同幅度增长。

(五)重点品种出口情况

一是对虾减产,出口量缩减,内销比例不断增大。由于冬棚虾养殖成功率和往年相比总体较低,对虾产量出现明显下降,2012年开春之后各地对虾价格都创下新高。以广东地区为例,南美白对虾出现了普遍减产现象,亩产由往年的400公斤降至250公斤,部分地区甚至出现亩产50~100公斤的大幅减产。产量减少,同时生产成本增加,2012年上半年对虾市场价格一直持续高位运行,40~50头/斤规格的南美白对虾5月价格达到40元/公斤以上。进入6月以后,随着早造虾上市,价格才逐步回落。尽管虾价走高,但由于产量太低,至少有8成养殖户出现亏损。大幅减产不仅导致养殖户亏损严重,也影响了虾类产品的出口。2012年重点统计的17个虾类产品的出口量27.37万吨,出口额22.53亿美元,同比分别下降10.34%和提高2.92%。作为我国养殖的最大宗的虾类产品,南美白对虾不仅是重要的出口品种,近年其国内消费量也在逐渐增加,目前85%的对虾在国内市场销售,且这一比例有进一步增加的趋势。

表29 2012年水产品出口结构(按HS编码前四位统计)

数据来源:中国海关。

二是罗非鱼出口形势低迷,加工企业处于近几年利润最低点。2012年我国罗非鱼养殖产量约为145万吨。由于全球各地罗非鱼养殖的兴起,我国罗非鱼养殖量在全球总产量中的比例呈下滑趋势,已从2010年的占比41.6%下降至2012年的38.3%。目前,我国半数以上的罗非鱼用于加工出口,低迷的世界经济造成罗非鱼出口形势恶化,加工出口订单稀少,罗非鱼主产区塘边收购价格从2012年初就持续下跌,罗非鱼产业链整体处于微利甚至亏损状态。以海南文昌地区的精养罗非鱼为例,平均养殖成本为4.13元/斤,而全年塘头价在3.8~4.2元/斤,其中仅12月份鱼价高出平均成本线。据海关统计,2012年我国罗非鱼出口量36.2万吨,出口额11.63亿美元,同比分别增长9.59%和4.91%,出口额增幅明显低于出口量,可见出口价格明显下滑。虽然出口量增长,但企业处境困难、内销没有发挥作用,随着生产成本增加,加工厂利润为近年来最低,甚至亏损。

三是鳗苗持续减产致鳗价高涨,出口呈现量减额增态势,鳗苗歉收局面或再现。世界鳗鱼及其制成品的消费市场主要在日本。近年来亚欧鳗苗生产持续减产,加之日本因遭遇地震、海啸和核泄漏事件影响国内鳗鱼养殖,骤然加大了市场需求,致使国际鳗鱼市场价格陡涨。2012年9月,广东菜鳗收购价格达到12万元/吨,广东鳗鱼养殖和加工出口企业获得了超预期回报,鳗鱼养殖热潮再次形成。据海关统计,2012年我国鳗鱼出口量3.68万吨,出口额11.99亿美元,同比分别下降13.79%和提高10.38%,鳗鱼出口呈现量减额增的态势。然而2013年的鳗苗捕捞仍不乐观,截至2月初,中国大陆和台湾地区的鳗苗捕获量不足3000公斤,其中中国大陆捕获1800公斤,日捕获量一般维持在100公斤以上,台湾地区1100公斤,按照这种进度,捕捞期结束时台湾地区当地捕获量将达到1500公斤,鳗苗歉收的局面或再次呈现。

四、贸易形势展望

近段时间以来,我国经济增速趋于稳定,并出现积极变化。随着各国宏观政策力度加大,水产品贸易发展的国内外环境也略有改善,世界经济下滑势头有所缓解。但同时也应看到,世界经济复苏动力仍然不足,外需低迷的态势难有根本好转。预计2013年我国水产品贸易有望保持稳定增长态势,但可能难以再现前些年的持续高速增长。

首先,从国内市场来看,经济企稳的基础尚不稳固,渔业生产成本依然高企,水产品价格总体仍将处于高位运行区间。目前,我国经济运行总体平稳。党的十八大的胜利召开将进一步激发各方面加快发展的积极性,有利于继续推动经济平稳较快增长。国际货币基金组织等机构普遍预计,2013年中国经济增长将快于2012年。但目前经济企稳的基础还不稳固,国内需求增长受到一些体制机制因素的制约,企业生产经营仍然面临较多困难。从渔业生产的角度分析,成本是影响水产品价格的最关键要素。近年来随着水产养殖技术提升、养殖面积扩大、养殖密度提高,养殖总量逐年不断增加,水产品对饲料的依赖程度越来越大。2012年以来,水产饲料价格呈现一路飙升。随着鱼粉、豆粕价格的大幅攀升,其他饲料生产成本也同步增加,各饲料厂商以此为由轮番涨价,除甲鱼饲料价格与2011年基本持平外,各品种饲料价格全线上涨。其中,水产一般性综合饲料比上年同期净涨200元/吨以上,高档膨化饲料上涨幅度高达500元/吨,且呈现持续上涨态势。值得关注的是,水产品价格高涨的同时已经开始带动新一轮池塘投标租金的上扬。浙江水产技术推广总站的资料显示,部分海水养殖地区如普陀、温岭等池塘新投标租金在3600~4000元/亩,上虞虾塘新投标租金达到3500元/亩。渔业生产成本的持续攀升预计将导致2013年水产品价格继续高位运行。

其次,从国际市场看,2013年我国水产品外贸发展面临的内外部环境可能略好于2012年,但制约外贸稳定回升的阻力依然存在,贸易增速总体将低位趋稳。随着各国宏观政策力度加大,欧债危机略有缓和,美国经济复苏态势趋于稳定,市场信心和发展预期有所提振,2013年全球经济发展环境可能有所改善。但发达国家主权债务问题削弱经济增长潜力,刺激经济政策措施的副作用日益凸显,新兴经济体面临的困难较多,加上贸易投资保护主义加剧,世界经济低增长、高风险态势不会明显改观。水产品贸易发展面临的制约因素错综复杂,形势仍不容乐观。具体表现在三个方面:一是外需不足的矛盾尚未根本缓解。在世界经济复苏态势疲软、风险持续高企的情况下,出口企业订单不足的问题依然突出,特别是短单、小单多,长单、大单少的局面还将持续。二是企业成本上升,尤其是用工成本上升。过去3年城镇职工平均工资上涨33%,过去2年大部分地区每年上调最低工资标准20%以上,2012年以来又有部分地区上调,企业“五险一金”支出也相应增加。目前,水产品出口企业对外普遍缺乏定价权,利润空间受到压缩,经营压力加大。三是整体贸易环境趋紧。近年来,欧美、东盟等地区对进口水产品检验检疫标准不断翻新,我国水产品由于价格低廉,在国际市场上往往扮演着“低端产品”的恶劣形象,遭遇的贸易摩擦和贸易壁垒也日益增多。美国商务部2013年1月18日宣布,对从中国等7个国家进口的冰冻温水虾发起反补贴调查,这是2013年美国对中国产品发起的第1项反补贴调查。目前美国已对我国的冰冻温水虾征收了反倾销税,受此影响,2011年美国从中国进口的冰冻温水虾价值比2010年减少了8.4%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。