2012年禽肉市场形势分析及展望

中国农业科学院农业信息研究所 张 莉 朱增勇

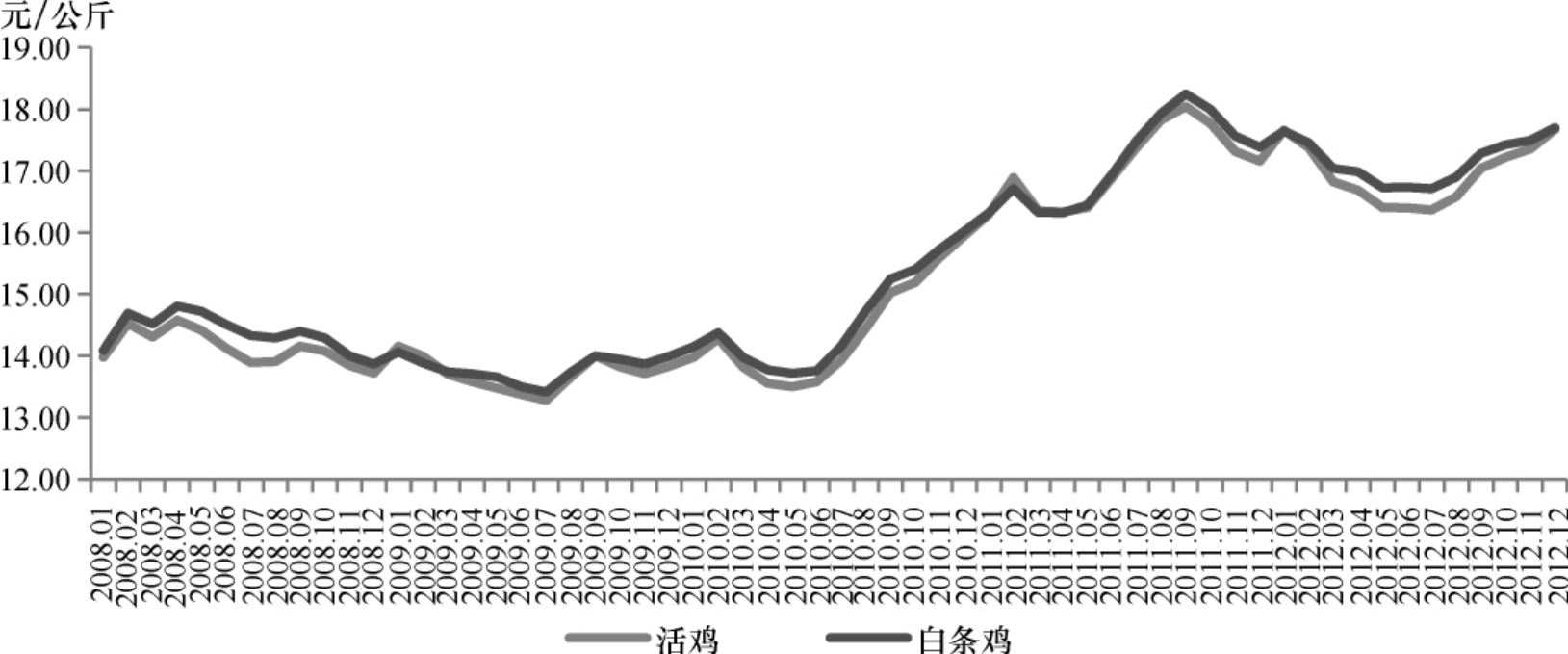

一、价格基本呈“V”字形变动,养殖效益不高

总体来看,2012年一季度和二季度我国禽肉价格持续下降,三季度触底反弹,四季度价格持续上涨。1月,禽肉价格受传统节日消费带动小幅上涨,节后2月起逐步转向季节性回落,一直持续至5月,6、7月价格趋于平稳,8月起持续5个月回升,12月已经上涨至超过1月价格,达年内最高水平。具体来讲,活鸡和白条鸡1月价格分别为每公斤17.66元和17.65元,5月分别跌至每公斤16.41元和16.73元,之后2个月趋于平稳,8月起持续回升至12月,价格分别涨至每公斤17.68元和17.70元,累计上涨幅度6.0%以上。12月,活鸡价格同比上涨3.0%,白条鸡价格同比上涨1.8%。由于临近年末消费需求的带动,以及对猪肉和牛羊肉的替代消费,价格上涨幅度加大。就全年的价格水平而言,市场行情相对弱势,活鸡下跌0.5%,白条鸡上涨0.2%。

图43 2008年1月~2012年12月禽肉月价格变动

数据来源:农业部畜牧业司。

从周价来看,上半年的价格除1月、6月连续4周呈涨势外,其余月的周价均呈下降态势;进入下半年,7月连续4周下降,8月开始连续10周上涨,截至10月第1周活鸡和白条鸡价格分别上涨至每公斤17.28元和17.53元,10月第2、3周价格开始小幅下跌,自第4周起连续9周上涨。截至12月第4周,活鸡价格每公斤17.71元,环比下跌0.1%,较1月底最高价格下降1.5%;白条鸡每公斤17.67元,环比下跌0.5%,较1月底最高价格下降1.2%。12月第4周价格下跌主要是因为“速成鸡”事件报道,影响了公众的消费信心,需求减少所致。总的来说,2012年禽肉价格涨跌幅度不大,供求相互制约,波动前行,市场运行较为平稳。

2012年前三季度受鸡肉价格走低,饲料价格不断走高的影响,肉鸡养殖效益一直在低位徘徊。10月以后,国内饲料原料玉米、豆粕价格企稳走低,导致肉鸡饲料价格有所下降,由于养殖成本下降,而价格持续走高,肉鸡养殖效益稍有好转。但全年平均养殖收益为1.85元/只,较上年减少20%以上。2012年,饲料成本的不断冲高,使肉鸡养殖风险不断加大,从祖代鸡饲养到商品代肉鸡养殖及鸡肉制品销售,圣农、益生股份等四大家禽上市公司的营业利润均大幅受挫。

二、贸易顺差扩大,进口量逐步增加

2012年我国家禽产品进出口双增,贸易顺差约为8.70亿美元,较上年增加4260.78万美元。累计出口额为18.74亿美元,同比增加7.3%。其中,禽肉及杂碎占家禽产品出口总额的26.8%,加工家禽占71.5%,其他活家禽占1.7%。累计进口额为10.04亿美元,同比增加9.2%。其中,禽肉及杂碎是家禽产品进口的主体,占总额的95.2%,其余为种禽占4.6%。

从贸易量来看,2012年我国出口家禽产品48.22万吨,同比减少0.4%,进口家禽产品52.30万吨,同比增加23.9%。2008年我国家禽产品进口量曾达到83.3万吨,自2009年起中国对美国进口白羽肉鸡开展“双反”调查并随后实施进口限制政策,家禽产品进口量逐年下降,到2011年已下降至42.11万吨,2012年又恢复增加至50余万吨。虽然我国肉鸡产业快速发展,但受偏爱鸡腿和鸡爪消费习惯的影响,进口产品种类具有很强的互补性,因此家禽产品进口量不会继续大幅度下降。

(一)禽肉及杂碎出口减少,进口增加

1.出口

1~12月,累计出口额为5.02亿美元,同比减少4.2%;出口量19.40万吨,同比减少8.0%。禽肉及杂碎主要出口到我国香港地区,占出口总额的70.6%。主要出口省份是广东和山东,占出口总额的71.6%。

图44 2010~2012年我国家禽产品贸易额

数据来源:中国海关统计。

2.进口

1~12月,累计进口额为9.56亿美元,同比增加9.6%;进口量52.17万吨,同比增加23.9%。禽肉进口主要来自巴西和美国,占进口总额的85.8%。主要进口省市是广东和上海,占进口总额的71.6%。

(二)加工家禽主要出口,出口额增加

截至12月,累计出口量28.71万吨,出口额为13.41亿美元,同比分别增加5.1%和12.3%。主要出口到日本,占出口总额的81.7%。出口省市主要是山东,占出口总额的24.2%。

(三)活家禽出口增加,种禽进口增加

1~12月,活家禽(种禽除外)累计出口量1.11万吨,同比增加7.8%,出口额3093.64万美元,同比增加8.1%。活家禽主要从广东省出口,绝大部分出口到我国香港和澳门地区。

种禽只有进口,全年累计进口量为141.55吨,同比减少0.1%。进口额4659.25万美元,同比增加2.2%。种禽进口主要来源于美国,主要进口省份是山东。

三、国际市场形势

(一)生产下降

美国产量小幅下降。美国农业部数据显示,2012年美国鸡肉产量为370.35亿磅,同比下降0.4%。产量下降主要源自屠宰量下降1.3%,全年共屠宰84.29亿只。由于受到大旱引发的玉米、大豆等饲料原料价格高涨的牵累,养殖成本增加制约着美国肉鸡产能的扩张,预计2013年的产量为368亿磅,同比下降0.4%。

巴西产量首次下降。巴西统计局数据显示,1~9月鸡肉产量为879.72万吨,同比增加2.7%;屠宰量为39.63亿只,与上年基本持平。巴西鸡肉生产规模受限的主要原因是生产成本的增加,压缩了养殖者的利润空间,部分养殖户和养殖企业缺乏信贷支持。与此同时,国际鸡肉出口价下跌,出口需求刺激减弱,影响了肉鸡业的快速发展。巴西鸡肉生产和出口商协会(ABEF)公布数据显示,2012年巴西的鸡肉产量为1264.5万吨,较2011年下降3.2%,为2000年以来的首次下降。受国内消费需求不断增加,以及国际市场开拓计划的实施影响,预计巴西2013年的鸡肉产量将增加3%。

(二)价格普涨

美国价格分化明显。2012年美国禽肉价格总体呈涨势,但12个城市鸡肉价格涨跌波动频繁,佐治亚州鸡肉价格持续小幅上涨。1月12个城市鸡肉平均价为每磅81.76美分,持续上涨至3月的每磅93.23美分,之后总体呈降势,10月后价格持续上涨。12月价格为每磅97.81美分,环比上涨3.5%,同比上涨21.8%;佐治亚州码头鸡肉批发价格呈涨势,平均价从1月的每磅89.71美分涨至97.48美分,累计涨幅8.7%,12月价格环比上涨1.1%,同比上涨9.4%。

欧盟价格呈现涨势。2012年欧盟禽肉价格基本呈倒“V”字型变动,先涨后跌。价格自2月起回暖,其中4、5月价格上涨较为明显,涨幅达到1.4%。6月后继续稳步小幅回升,8月涨幅达1.7%,9月平均价创年内最高纪录,每公斤1.97欧元,10月后价格开始持续走低。12月价格降至每公斤1.94欧元,环比下降0.5%,同比上涨4.2%。

(三)贸易趋缓

美国出口量增加。2012年美国出口鸡肉72.81亿磅,同比增加4.4%。出口增加主要是因为对中国、俄罗斯、墨西哥、安哥拉的出口量有较大幅度的增加,增幅分别达到40.0%、25.4%、22.7%和11.4%。但是,由于来自巴西的出口价格竞争,美国失去了中国香港和日本等这一大的亚洲市场。截至12月,对中国香港和日本的出口分别下降55.8%、53.8%。受国际需求旺盛驱动,2012年美国鸡肉出口比较活跃,预计在高饲料粮价格的影响下,2013年的出口略有回落,出口量为70.50亿磅,同比下降2.0%。

巴西出口量略降。2012年巴西出口鸡肉374.07万吨,与上年基本持平,出口额72.11亿美元,同比下降5.4%。从具体贸易流向来看,除了对埃及、中国、阿拉伯联合酋长国和沙特阿拉伯的出口有不同程度增加外,对其他市场的出口均有所下降。其中,对委内瑞拉的出口降幅高达43.7%,对科威特和伊拉克的降幅在20%以上,对日本下降13.9%。2012年巴西鸡肉平均出口价为每吨1928美元,同比下跌5.2%。由于高饲料成本,出口价格下挫,全年鸡肉出口下降0.2%,但仍为世界第一大鸡肉出口国。预计由于亚洲和非洲的需求增加,2013年的出口会增长3%。2013年,巴西将不断提升出口产品的质量,并增加高附加值鸡肉产品的出口。亚洲市场的主要目标国家是印度、印度尼西亚和马来西亚。

四、后市展望

(一)国内市场价格稳中回升,季节性波动

2012年我国肉鸡存栏和出栏均有所下降,主要原因是肉鸡养殖成本较大幅度的提高,其中主要是饲料成本、人工成本和燃油成本。在成本上升、肉鸡价格低迷的影响下,肉鸡养殖规模很难扩大。与此同时,肉鸡价格很大程度上受到猪肉价格的影响,猪肉弱势行情与鸡肉消费市场需求联动。随着新玉米上市,饲料玉米价格缺乏上涨动力,10月肉鸡饲料价格趋于下降,但空间有限。11~12月随着消费需求的拉动,给肉鸡价格带来继续上升的空间。12月中下旬发生的“速成鸡”事件,使鸡肉价格小幅振荡。但影响很快消去,预计对2013年上半年的行情影响不大。2012年是肉鸡养殖行情比较低迷的一年,按照禽肉价格的波动规律,预计2013年的价格将处于回落后的缓慢恢复阶段。加之据预测2013年宏观经济增速将加快,经济环境的改善对肉鸡产业也将形成利好因素,价格以季节性波动为主。

(二)国际市场价格高位运行,盈利水平有限

由于高饲料价格的预期,2013年肉鸡养殖成本将进一步攀升,预计会支撑国际禽肉价格。2013年美国鸡肉产量预计有所下降,主要是由于美国国内经济低迷,肉鸡生产企业将降低产能。但饲养肉鸡下降的数量和时间将由美国国内经济改善、其他畜产品价格和出口需求决定。由于产量下降,而且预估牛肉产量降低将导致替代消费增加,2013年鸡肉价格可能会有所上涨,预计为每磅92~98美分。饲料成本高企是2013年全球家禽业面临的一大挑战,如巴西饲料成本45%的增加使多数养殖企业陷入财政困难,但在需求增长的带动下,特别是亚洲地区的消费增长,预计全球产量、贸易继续小幅增长,增幅在2%左右,禽肉价格较高位运行,但盈利水平有限。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。