论艺术品价值价格形成机制与投资策略

胡 静(1)

【摘 要】 艺术品投资和金融投资、房地产投资被称为世界上收益最好的三大投资项目。从20世纪90年代以来,随着中国社会经济体制的逐步转型,市场经济体制在各行各业逐渐确立,艺术品作为一种商品交易也日趋频繁,艺术品投资作为一种新兴的投资渠道开始被人们所重视。本文首先分析了艺术品的价值表现形式,认为艺术品的价值主要表现为精神属性和物质属性。在此基础上,探讨了艺术品价格的形成机制,认为艺术品自身内部因素、市场供求、艺术品投资及投机价值、炫耀性消费以及社会文化教育水平将影响艺术品价格的形成。最后,针对艺术品价值价格的形成机制,提出艺术品投资的相应策略。

【关键词】 艺术品 价值 价格 投资策略

艺术品是一种特殊的商品,这种特殊商品自古以来从没有像今天这样受到如此的追捧。古董、画作频频拍出天价,各级电视台纷纷推出艺术品鉴赏栏目,越来越多的各门类珍贵宝物也陆续进入大众视野。随着我国改革开放的逐步深入,人民生活水平迅速提高。自2003年下半年以来,国内新一轮艺术品投资、收藏热潮悄然兴起。这次热潮是我国第一次以经济为基础,以投资为推动力的艺术品投资热潮。投入到这轮热潮的人群,有从事艺术品投资的专业人士,更多的是因“羊群效应”而卷入的一般投资者。本文旨在通过分析艺术品价值价格的形成机制,探寻艺术品投资的规律,以期为艺术品投资提供若干策略和思考。

一、艺术品的价值表现形式

艺术品是艺术活动的产物和对象,是艺术家有目的的产品。美国哲学家简·布洛克把艺术家的观念、情感称作“意图”,认为艺术品作为一种人造物,是由人的特殊意图造成的,这个意图很大程度上就是创作者的审美理念,艺术品是艺术家理念的有价值的艺术载体。艺术品主要包括五类作品:第一类为绘画作品;第二类为书法、篆刻作品;第三类为雕塑、雕刻作品;第四类为艺术、摄影作品;第五类包括陶瓷等古玩作品。根据艺术品价值存在形式的不同和属性的差异,本文认为艺术品包含两个方面的属性:精神属性和物质属性。精神属性体现为艺术品的艺术价值和历史价值,物质属性则通过艺术品的使用价值和经济价值表现出来。

(一)艺术品价值的精神属性——艺术价值、历史价值

艺术品价值的精神属性主要通过艺术品内存的艺术价值和历史价值来体现。艺术价值主要表现为一件艺术品所代表的作者的艺术个性和风格,所反映的民族性和地域性,所体现的特有的认知方式以及所附着的精神文明方面的内涵。艺术品的艺术价值是艺术品主体所固有的特质,它是创作者与社会文明的合力的凝结。艺术价值越高,越能愉悦人们的心灵进而满足审美需求,艺术价值还能提供独特的精神享受,康定斯基把艺术作品定义为:“一是内在的,二是外在的。内在的东西必须存在,否则艺术作品就是赝品。”作为艺术品灵魂的内在精神,是艺术品区别于一般普通产品的表现。艺术品的艺术价值可以满足人类的精神需求,这也是艺术价值存在的必要性。艺术品的艺术价值相对稳定,但是随着年代的不同,同一件艺术品的艺术价值可以被重新认识。

艺术品的历史价值是艺术品在历史上的地位和在今天的作用,表现为一个时代的特有价值,并且在不同的时代往往有不同的解读、不一样的影响。区别于艺术价值,艺术品的历史价值不是作品本身所固有的,是时代赋予作品的,而且随着时代和欣赏人群的不同而发生巨大的变化,从而呈现出不同的价值。一个极端的例子就是在梵高活着的年代,其作品如《向日葵》几乎一文不值,而在今天却是历史价值极高的艺术品。

(二)艺术品价值的物质属性——使用价值、经济价值

艺术品的物质属性则是通过其使用价值和经济价值表现出来的。使用价值是一切商品都具有的共同属性之一,任何物品要想成为商品都必须具有可供人类使用的价值。艺术品的使用价值指艺术品能满足人们某种需要的效用。与一般商品不同,艺术品的使用价值分为两部分,一方面是艺术品的实用性,这充分表现在陶瓷、青铜等物品中,比如宋瓷碗用于盛物、青铜器用于砍伐或祭祀等;另一方面表现为艺术品满足人类精神需求的有用性,能带给人精神方面的愉悦感,即隐藏于艺术品这一实物形式背后的艺术审美体验,能够通过人脑作用,变物质为精神。但是随着时间的流逝,艺术品使用价值的实用性一般都退化到艺术品历史价值中,而其艺术审美体验则使其艺术价值更为丰厚。

艺术品的经济价值是随着商品经济的出现才逐渐表现出来的,本文认为其经济价值主要指艺术品的市场价值,它通过市场价格来体现。其艺术价值、历史价值和使用价值对艺术品市场价值的认定产生很大影响。

二、艺术品价格的形成机制

不同于一般商品的价格,艺术品价格是艺术品价值在市场中的经济体现,是用货币来衡量的艺术价值、历史价值、使用价值和经济价值的综合价值体现。艺术品市场价格的形成既与其多重价值性及市场供求有关,同时也受到艺术品投机性、炫耀性消费以及社会文化教育水平等多重因素的影响。

(一)艺术品自身内部因素的影响

作为一件艺术品,其自身价值主要体现为艺术品创作的唯一性、艺术品的独特性、艺术品的吸引力等综合因素。

第一,艺术品创作的唯一性。艺术品与一般普通商品不同,每一件艺术品都是艺术家在他本人某个特殊阶段独创的产物。艺术品具有很强的阶段性,过了这个时间段生产出来的艺术品往往就是另外一个阶段的艺术品了。这其中最典型的就是绘画作品,一个画家创作的作品往往有早期、中期和晚期之分。画家每一个阶段的画作,甚至是同主题的画作都存在明显的差异性。过了这个时段,则再也不能重复地创作出来。“物以稀为贵”,艺术品的唯一性使得其具有稀缺性的特点,而有限的数量使得艺术品市场的收藏、投资或交易都有了预期继续保值甚至增值的保障,这也是近十年艺术品价格上涨的重要原因。

第二,艺术品的独特性。从生产创作而言,艺术品不是工业化、标准化的大批量产品,它是艺术家们个性化、阶段化的产物,是艺术家瞬间灵感的爆发和个人审美的集中表现。艺术品的创作受不同地域、不同民族、同一历史阶段的不同艺术家、同一艺术家不同创作阶段甚至同一艺术家同一创作阶段不同情绪的共同影响,因而造成了艺术品的独特性、多样性和其鲜明的个性色彩。比如中国山水画和西方油画,同为绘画艺术,但其绘画材料、绘画技巧、绘画内容、表现形式及内涵都有很大不同。艺术品由艺术家直接创作和手工制作,创作过程具有一定的偶然性,所以作品往往差异很大,这也使得艺术品进入市场后没有统一的价值衡量标准,因而艺术品的价格起伏较大。

第三,艺术品的吸引力。美国经济学家哥德哈伯指出:“如果你用美元数量测量一个艺术家的生产力,你会发现,最引人注意的艺术家最赚钱。”他认为,艺术的目的就是吸引注意力,成功地吸引注意力是艺术存在的全部意义。因而从某种意义上讲,影响艺术品价格的决定性因素,并不仅仅是艺术品本身所内含的艺术价值,而是艺术品所能吸引的注意力。这有助于解释目前艺术市场中某些艺术家作品价格“畸高”的原因。万达集团明宝斋负责人郭庆祥就曾指出:有些画家很有名,画价卖得很高,但不一定有艺术价值。典型的例子是某些书法家协会或美术家协会的负责人,尽管其艺术水平被业内人士公认为“非常一般”,但其书画作品的市场价格仍然高得“有理有据”。苏富比、佳士得等拍卖行的拍卖经验也表明,艺术品的价格往往随吸引力的变化而变化。也就是说,艺术品所受到的注意力是一个动态变化的过程,因而,艺术品的价格可能随着时间的推移明显增加,也可能大幅降低。

(二)市场需求对艺术品价格的影响

与任何商品相似,一旦进入流通市场,艺术品的价格也必然受到市场供求条件的影响。但是,与一般产品供求曲线不同的是,艺术品的供求曲线与单件艺术品存在一一对应的关系。从这个角度而言,成交价格完全取决于市场对该件艺术品的需求状况。对某件艺术品需求越大,价格越高;需求越小,价格越低。但是与一般商品不同的是,同一件艺术品在不同时期需求差别很大,甚至在某一个阶段可能出现市场零需求的情况(在拍卖行表现为流拍),此时艺术品市场价格为零。

反之,艺术品创作者自身的知名度对艺术品的市场需求产生直接影响。艺术创作不像物质产品批量生产,其供给量是十分有限的,不会因创作者艺术功底、社会声望的上升而大幅增加。但是,社会需求却会随其知名度的提高而迅速攀升。所以一方面,越是名气大的艺术家,其作品越是供不应求,作品的市场价格大幅上涨;另一方面,当一位名家(尤其是被市场短期行为炒作出的名家)“过气”后,知名度迅速下降,作品供过于求,市场价格必然大跌。

此外,社会宏观经济环境与艺术品的市场价格也息息相关。按照马斯洛的需求层次理论,对艺术品的审美需求属于自我实现需求的一类,所以对艺术品的追求必然是建立在人们一定生活水平之上的。社会经济发展水平较低时,人们最先满足的是生理需要,此时对物质产品的需求居于主导地位;而当经济日益发达,民众富足时,对精神文化产品的消费将超越物质文化产品的消费,此时才出现艺术品投资这一投资形式。因而经济的发展是艺术品市场发展的基础,按照国际惯例,当人均GDP达到5000美元时,艺术品投资才出现,当人均GDP达到9000美元,即进入艺术品投资的高峰期。据香港太古佳士得和苏富比拍卖行的艺术品拍卖统计显示,艺术品拍卖成交价与当时的经济状况呈显著正相关关系。随着我国经济的高速稳定发展,大幅人群从生理需要上升为对自我实现的需要,必然吸引越来越多的人参与艺术品投资,可以预见,艺术品市场需求在未来将更加旺盛,艺术品价格也将持续走高。

(三)艺术品投资及投机价值的影响

第一,预期投资收益率与艺术品价格成正比。一方面,金融投资、房地产投资和艺术品投资被称为世界上收益最好的三大投资项目。资料显示,从长期收益率看,艺术品投资收益率居三者之首。美国有关学者按行业对近十年的投资盈利情况进行了排行,显示近十年房地产投资平均收益率为24%,股票投资为17%,现代艺术品投资为26%。而在中国这样一个艺术品投资还不成熟的市场,收益率将高于这个数字。从这方面而言,艺术品显然极具投资价值。另一方面,艺术品多重价值性决定了其市场价格,艺术品的稀缺性保证了市场的需求。与房地产和股票投资相比,艺术品投资相对稳妥,期望收益率更高。国际著名艺评家郭浩满先生指出:“中国艺术品市场现在是用黄铜的价格买黄金”,这种预期收益率的上升必然对艺术品的市场价格产生正面影响。

第二,艺术品市场投机炒作因素的影响。作为一种回报率极高的投资手段,艺术品投资不可避免地存在投机行为。在艺术品市场上,投机者的心理变化与艺术品投资因素交织在一起,产生综合效应。凯恩斯指出,若一个纯粹的投资者仅仅将艺术品作为一种投资品种,而不夹杂自己主观偏好的话,那么,理性的投资行为显然并不是选择自己喜欢的艺术品,而是选择那些最可能被大多数人关注和欣赏的艺术品。这是因为人们选择购买某种艺术品,并不是关注其艺术价值,而是预期其将以更高的价格出售。一般而言,艺术市场的资本结构包括长期沉淀资本、中期投资资本以及短期投机资本。据国外研究表明,艺术品市场健康发展的理想状况是:由公共博物馆和真正收藏者投入的长期沉淀资本占20%左右,由机构投资者、私人投资者用于对抗通货膨胀、中长期投资艺术品获得资本利得为主要目标的中期投资资本占70%,专门进行短期投机套利的“游资”等短期投机资本应控制在10%以内。但目前中国艺术品市场出现资本结构倒置,据业内人士的保守估计,市场上的短期投机资本至少在50%以上,甚至一段时间内达到70%~80%。这种资本结构倒置的局面形成“追捧”、“跟风”的炒作型市场氛围,在一定时期内对国内尚不成熟的艺术品市场产生较大影响,将大幅提升艺术品市场价格。

(四)炫耀性消费对艺术品价格的影响

美国著名社会学家凡勃伦在《有闲阶级论》中指出:“在任何高度组织起来的工业社会,荣誉最后依据的基础总是金钱力量;而表现金钱力量,从而获得或保持荣誉的手段是有闲和对财物的冒险浪费。”他认为收藏品的效用同它的价格高低有密切的关系,即所谓的“凡勃伦效应”。“凡勃伦效应”引发的是对艺术品的炫耀性消费,表现为藏品对占有者的效用,一般主要不在于它们所具有的艺术上的真正价值,而在于占有者消费这类物品可以增加荣誉、去除寒酸的污名,是占有者一种强烈的心理满足感。从经济学角度表现为:

第一,艺术品购买人数的多少与获得的炫耀效用呈反比。原因在于,当越来越多的人拥有同类艺术品时,艺术品本身失去了其稀缺性的特点,占有者的炫耀效用显然降低。

第二,购买价格的高低与炫耀性效用呈正比。艺术品价格越高,占有者获得的满足感越强,越能“增加荣誉、去除寒酸的污名”,从而获得的效用越大。

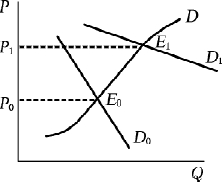

第三,炫耀性消费的需求曲线上升。根据需求定律,商品的需求量与商品的价格呈反比关系,也就是说,商品的需求曲线是一条单调下降的曲线。但是,对于艺术品的炫耀性消费而言,市场价格越高,反而越能激发潜在买家的购买热情,因为价格越高,越能体现该购买者的经济实力从而为其博得荣誉,获得更大的炫耀效用。因此,艺术品的高价格会促使需求曲线在一定范围内不断外移(图1)。

图1 艺术品的炫耀性需求曲线

如图1所示,当艺术品价格从P0上升到P1后,由于炫耀性心理的存在,价格越高,希望得到此艺术品的人反而越多,造成需求曲线从D0向右外移到D1,连接各均衡点E0、E1,即形成一条上升的炫耀性需求曲线。与一般需求曲线相反,炫耀性需求曲线是单调上升的曲线,表明对艺术品的需求是随着价格的增加而上升的。

在此基础上,凡勃伦认为:当我们称赞某件艺术品时,如果把这件艺术品的艺术价值分析到最后,就会发现,这件艺术品具有金钱上的荣誉性。例如一把手工制古董银汤匙和一把现代机器制铝汤匙,固然存在艺术价值上的差异性,但收藏家的效用更多地来源于美感名义假托之下的高价感的满足。正如约翰斯所言:“当我们看到梵高所画的《加歇医生》的面孔时,再不会看到一个常见的忧伤与悔恨的肖像,而是一大堆金光闪闪的迷人的金钱。梵高、雷诺阿、毕加索这些名字已成为了财富和荣誉的象征。”在艺术品市场上,“凡勃伦效应”的存在对艺术品价格的提升产生了较大影响,才导致艺术品拍卖市场越来越多“天价”的出现。

(五)社会文化教育水平的影响

从人类社会的艺术发展来看,经济的发展提高了人们受教育的程度,从而有助于消费主体的文化素养、审美能力、艺术鉴赏力和艺术感悟力的提高。在相同条件下,消费主体的文化素质越高,审美能力越强,艺术消费的数量越多、质量越高,引致艺术投资也较之前更为活跃。

同时,社会文化思潮的变迁和消费主体艺术欣赏偏好的不同对艺术消费结构和消费水平也产生直接影响。据记载,在宋齐时,王献之的作品红极一时,王羲之的作品鲜有问津;而到了贞观年间则恰恰相反。这主要是因为唐太宗的雅兴和对王羲之的偏爱影响了市场的消费主体,进而影响了当时的书画市场消费结构。

三、艺术品投资策略

艺术片投资的主要目的就是期待艺术品的升值。但是,艺术品门类复杂,不同艺术家的作品的投资回报率不同,甚至同一位艺术家不同时期作品的投资差异也很大。根据上述对艺术品价值价格形成机制的分析可见,真正成功的艺术品投资行为,需要建立在认识艺术品投资规律的基础上。具体而言,主要有以下四大投资策略:

(一)艺术品投资宜“专”不宜“通”

艺术品市场种类繁多,各类品种的特性、价格、材质等差别很大,这就要求投资者具备较高的专业知识,也需要从各方面(比如画廊、拍卖会、专业市场等)了解并掌握信息。专门投资某类品种或专门投资某位艺术家的作品有利于投资人全面、具体、深入地分析该类艺术品的艺术价值、历史价值、使用价值和经济价值,同时从需求市场、社会经济形势、国际市场走势等各方面准确评估艺术品当前及日后一段时期的市场价格,以掌握该类艺术品的最佳买入、卖出时机。

(二)艺术品投资宜“长”不宜“短”

艺术品不适合短期投资,需要的是通过一段时间的收藏来等待其价值升高,这也是其区别于一般商品投机行为之处。一般来说,艺术品投资比较适合中长期投资,长期投资通常为10~15年,甚至几十年或更长。国际投资经验表明,长期投资回报最为丰厚。中期投资为5~10年,中期投资适合资金不很充足,需要周转的投资人;或者某一类艺术品的价值突然被人们重新认识、评估,一时供不应求的情况。比如20世纪90年代突然发现的弘一法师的佛教书法,5年间增值7~8倍,这种情况下比较适合中期投资。

(三)艺术品投资宜“前”不宜“后”

艺术品投资要具备超前的意识和敏锐的眼光。一方面,如前述分析,艺术品创作者自身的知名度与艺术品的市场价格有直接关系。已经获得市场认可的知名艺术家的作品无疑具有很高的收藏和投资价值,但是价格也相对偏高。因而投资人需要练就敏锐的眼光,选择部分有潜力的中青年艺术家的作品,在价位较低时就把握机会提前收藏。中国茶道论坛组委会副秘书长熊艳军曾指出:紫砂壶的收藏要从中青年工艺美术师的作品入手,价位在3 000元到5000元一把的为宜。另一方面,投资人要对社会文化思潮的变迁和消费主体艺术欣赏偏好的变化有超前意识。2007年11月7日的纽约苏富比拍卖,梵高的遗作《麦田》流拍。这就给出一个信号:在西方,“印象派和现代艺术品已经有所降温”。而与之形成鲜明反差的是,中国画家刘小东的《三峡移民》,在2004年创作完成之初只卖100多万元,其后不到一年的时间,经藏家转手便已经卖到800万元。成功的投资人应该提前把握这种市场信号的变化,避免高价接手已经降温或呈现降温趋势的艺术作品而造成损失。

(四)艺术品投资宜“稳”不宜“冲”

艺术品投资很重要的一点就是要规避风险,不宜冲动。一方面,伴随着艺术品投资的火热,大量假货、赝品充斥市场,不善于鉴别的投资人很容易被这些赝品所欺骗而造成损失;另一方面,艺术品市场存在团体或机构操作的炒作现象,造成短时期内某些门类或某些艺术家的作品市场价格飞涨,从而在艺术品市场造成投资人蜂拥买入的“羊群效应”,一旦这些作品重新回归到理性的市场价格,损失将是不可避免的。此外,规避风险很重要的一点是要买入有着深厚功底的艺术大家的作品,避免盲目跟风买入某些曝光率较高的非此领域的名人的新作,这些作品受到的注意力迅速消散后,市场价格也将直线下降,对投资人而言,损失也是巨大的。

参考文献

1.林日葵.艺术经济学.北京:中国商业出版社,2006

2.詹姆斯·海尔布伦,查尔斯·M格雷.艺术文化经济学.詹正茂译.北京:中国人民大学出版社,2007

3.顾江.文化市场化、产业化的转型过程分析.见:文化产业研究(第1辑).南京:南京大学出版社,2006

4.陈明.艺术品的商品属性和价格分析.东方艺术,2006(17)

5.祝君波.艺术品投资的价格决策.收藏界,2002(7)

6.张新建.艺术品价格论.中外文化交流,2007(10)

7.德博拉·布鲁斯特,何黎.艺术品投资:指数跟踪作用有限.艺术与投资,2006(10)

8.马明杰.论布洛克的“艺术品”概念.河北学刊,2006(9)

【注释】

(1)胡静,湖南湘潭人,南京大学文化产业发展研究所博士生。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。