养老保险筹资实行税制还是继续实行收费制,在理论界和实践部门,都是一个颇有争议的问题。一种观点是反对税制而主张应该继续实行收费制。另一种观点是主张税制。就目前的情况看来,应明确税和费的不同性质,并将社会统筹养老保险和个人账户的筹资方式区分开来。在市场经济条件下,政府的基本职能是弥补市场失效,提供公共商品。社会统筹养老保险从属性上看是一种公共商品,因为职工或企业缴纳社会统筹养老保险税或费与其受益之间没有直接的联系;相反,个人账户是以收定支,个人的受益直接取决于个人账户中积累资金的多少,因此它是典型的私人商品。由此可见,社会统筹养老保险资金应采取税制,而个人账户应继续采取收费制。

(一)对税种的选择

从世界范围看,大多数采用税收筹措养老保险资金的国家,选择的是工资税,即以工资为税基,按工资额的一定比例由职工或雇主或职工与雇主共同缴纳。但是,一些经济学家主张应增加个人所得税或增值税在公共养老金筹资制度中的作用。目前,荷兰、芬兰和挪威等国已将社会保险税与个人所得税合并征收。另外,比利时曾用增值税替代部分社会保险税,近来德国也采取增值税部分替代社会保险税。总体来看,应倾向于以个人所得税和遗产税替代养老保险费或税。其理由是:可以强化养老保险的收入分配功能。按现行的养老保险制度,个人不论工资收入多少都必须按相同比例缴纳养老保险费,因而其调节个人收入分配的功能极为有限,甚至还可能产生逆向调节作用。个人所得税是以个人取得的各种收入为对象而征收的一种税。所得税是世界上大多数国家尤其是西方发达国家最重要的税种。它不仅是财政重要的筹资工具,同时具有“自动稳定器”和“收入调节器”的功能。在经济高涨时期,收入增加,所得税相应增加,可以起到抑制经济过热的作用;在经济萧条时期,收入减少,所得税相应减少,可以刺激经济繁荣。因此,所得税可以起到熨平经济周期的作用。个人所得税一般规定有起征点,并实行累进税率。个人收入在起征点下,不需缴税,超过起征点,收入越高缴税越多;反之,收入水平低则缴税相对较少。

1.可以减少养老保险的运行成本。在现行制度下,所得税由税务部门征缴,而养老保险费由社会保障部门征收,两套机构、两套人马。如果开征社会保险税,由税务机关统一征收,虽然可免除设置两套征收机构的成本,但对同一或相近的征税对象两次计税和征缴,依然成本较高。以所得税替代养老保险税,既可以充分利用现有税务机关的人力和物力,又可以一次计税并征缴,从而可大大降低养老保险的筹资成本。而且以个人所得税等替代养老保险费,可以将养老保险基金直接纳入预算。这样可以将通过税收形式筹集的养老保险基金以及原来国家财政经常预算中的养老保险收支,以专门账户反映出来,使养老保险的收支管理真正纳入预算管理的轨道,从而实现养老保险资金的规范化、法制化管理。

2.具有现实可行性。根据世界银行提供的资料,在工业化国家个人所得税占税收总额的28%,发展中国家个人所得税占税收总额的11%,而我国1998年个人所得税占税收总额的比重仅为3.4%;个人所得税占国内生产总值(GDP)的比重,低收入国家为3%,中低收入国家为6%,中高收入国家为5.3%,高收入国家为11.5%,而我国不足1%。2002年,我国GDP达到102398亿元,如果将个人所得税占GDP的比率提高为3%,个人所得税可达307194亿元,而当年养老保险收入总额为2110亿元。由此可见,通过征收个人所得税来筹措统筹养老保险资金的空间是很大的,改革统筹养老的筹资办法是具有可行性的,关键是要改革个人所得税的征管办法。

(二)税率的确定

毫无疑问,养老保险税率过高,个人负担会过重,带来的负面影响主要表现在如下方面:一是影响劳动者的工作积极性。社会保险税是以个人所得额为征收依据,税率过高,意味着工资收入较大部分转化为社会保险金,个人的实际收入就会下降过多,影响在职职工的工作积极性,严重时还会影响在职职工的生活水平。二是延缓和制约补充保险、商业保险的成长和发展。统筹养老保险的税率过高,将削弱个人缴纳个人账户养老费以及购买补充养老保险和商业养老保险的能力。其后果是政府不得不代替市场承办养老保险事项,加大政府的负担。

为了既满足统筹养老保险金支出的需要,同时又保证税率适当而不致损害劳动者工作的积极性,在人口规模和收入水平等外生变量一定的条件下,关键是要合理设计统筹养老保险制度的内生变量,并采取合理的税制。按2000年的统计,我国全国城乡人年均收入为6317元。一些地区基本养老保险的工资替代率高达80%,如果以此标准构建统一的统筹养老制度,养老金支付将达6367.5亿元,而当年实际征收的个人所得税仅510.2亿元,即使将个人所得税全部用于养老保险支出,也是杯水车薪。如果不降低收入替代率和提高退休年龄,仅以所得税替代养老保险费,就必须大幅度提高税率,这显然是不现实的。因此可以考虑采取以下几方面的措施。

1.实行社会统筹与个人账户的分离,并降低统筹养老保险的收入替代率。税率与替代率匹配合理与否事关社会保险风险的大小。老百姓当然希望税率尽可能低一些,同时又希望替代率高一些,可以得到更多的收入和实惠。政府管理部门则希望税率高一些,可以掌握更多的养老保险资源,同时也愿意替代率低一些,从而减少养老保险金的支出,可以积累更多的资金从容面对未来的养老保险问题。可以选择较低的社会保险税率与较低的替代率相匹配,目前一些地区的替代率达到80%以上,实际就是保证老人收入与在职期间相等或相近。

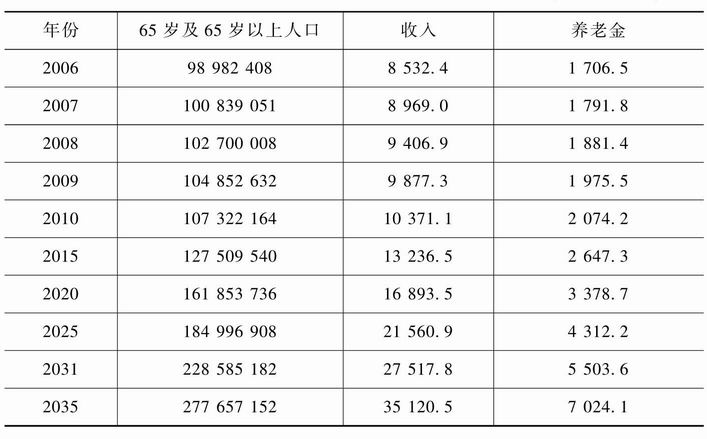

2.考虑适当延长劳动者退休的年龄,如将退休年龄由60岁延长为65岁。从世界范围看,随着生活水平和医疗卫生水平的提高,人均寿命呈延长的趋势。我国现行政策规定职工退休年龄为60岁,主要目的在于增加年轻人就业的机会,但由此提高了赡养率,加重了养老负担。适当延长职工退休年龄,则可以降低赡养率,从而减轻统筹养老的压力(见表7-1)。

表7-1 中国居民养老金需求预测 (单位:亿元)

资料来源:刘俊霞:《中国养老保险统筹基金筹资方式的选择》,《经济评论》,2003年第5期。

为了动态地考察我国统筹养老保险对税率的要求,我们以2000年为基期,假定人均年收入每年以5%的速度增长,收入替代率为20%,统筹养老金支付额2010年为2074.2亿元,2020年为3378.7亿元,2030年为5503.6亿元,2040年为8964.7亿元,2050年为14602.6亿元。为了满足此需求,要求个人所得税在2000年的基础上每年平均以6.1%的速度增长。近两年个人所得税的增幅实际上大大超过这个速度。许多地区个人所得税的年均增长速度达到了40%~60%,成为仅次于营业税的第二大地方税种。据有关部门预测,“十五”期间我国个人所得税每年将递增16%,超过同期财政收入增幅6个百分点。为了满足统筹养老保险金支出的需要,当前并不需要提高个人所得税率,只需加强对个人所得税的征管。

3.选择有限超额累进税制。目前我国对个人工资、薪金所得适用5%~45%的9级超额累进税率,对超过10万元以上的收入部分税率不再累进。这对于调节个人收入分配,同时减少对劳动者工作积极性的影响,是有利的。但是,我国对劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得、财产转让所得、利息、股息、红利所得等适用20%的比例税率,则是不利于缩小个人收入分配差别的。以利息税为例,我国居民储蓄存款现已逼近10万亿元,一个比较普遍的说法是,约80%的居民储蓄为20%的高收入储户所有。由于实行比例税率,高收入储户每年可以获得高额的利息收入,而只需其中很小的部分拿出来缴税,在银行存款利息率较高的条件下他们获得的收入更高。这些人既可以不工作,又可以不投资,成为纯粹的食利者。另一方面,低收入储户获得的利息收入加上劳动所得也可能不够所得税的起征点,但他们却要按相同比例缴纳利息税,这显然是有失公平的。

4.适时开征新的财产税,为统筹养老保险提供新的资金来源渠道。财产税的课税对象是财产,而财产是指一定时点的财富存量。个人的福利水平不仅取决于一定时期收入的多少,还取决于一定时点上拥有财富量的多少。财产税在西方经济发达国家是政府的重要税种。在我国实行改革开放前,生产资料实行公有制,城市居民的住房也是公房,私人所占有的财产极为有限。实行改革开放政策以来,我国居民拥有的私人财产迅速增长。拥有上亿甚至几十亿资产的个人也不罕见,同时拥有多处高档住宅或豪华别墅者也大有人在。这是改革开放和经济发展取得成就的反映,本身并不是什么坏事。但是,如果代代相传,而且能够随着时间的推移而增值,社会财富的占有的差别就会日趋扩大,同时还产生与生俱来的机会不平等。因此,我国应考虑开征财产税特别是开征遗产税。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。