一、企业年金的种类与运营方式

(一)年金种类的选择

1.固定受益型年金(DB,Defined Benefit Plan)。固定受益型年金,又称待遇确定计划、定额年金计划,DB年金计划的投资风险由企业承担,投资的超额收益也由企业享受。固定受益年金的给付额与员工的缴费期限、工龄等相关。所谓“固定受益”是这种年金在员工退休期间的给付期内,待遇是固定不变的,而不是在缴费期就将待遇固定,但工龄与缴费期限的长短将直接影响退休金待遇。比较典型的目标是当员工做满全部工作期限后,可获得退休时“标准工资”(如:退休时最后5年工资平均值)的60%~75%。例如:

1.75%称为替代系数,工龄是员工为企业服务的年限(从加入企业年金计划时开始计算直到退休或离职时为止)。标准工资的计算方法比较多,如最后工作日的工资、退休前5~10年的平均工资、最后10年中最高收入的3年平均值等。固定受益年金计划往往被大型企业采用,可能是大型企业的风险承受能力较高的缘故。由于DB计划与工龄挂钩,因此对工龄较长的老员工比较有利,对年轻人的吸引较小,而且年金投资的收益率与受益人之间没有必然的联系,故在经济发展较快的国家人们也不倾向选择这种年金,更重要的是,DB计划限制了员工的流动,对失业率高且就业不稳定行业的员工吸引力很小。

2.固定缴费型年金(DC,Defined Contributi on Plan)。固定缴费型年金,又称为定额缴费计划、确定缴费计划,DC计划的缴费只与工资收入相关,雇员和企业均按工资收入的一定比例缴纳年金保费,未来的退休收入与投资积累水平密切相关,可能获得预料之外的高收入,也可能出现很低的退休待遇,待遇不确定的风险完全由员工个人承担。

DB和DC计划在美国发展的经历告诉我们,企业在经济危机时期,原先承诺的“固定收益”很难实现,特别是在宏观经济不景气时期,大面积的企业亏损和倒闭,参加DB计划者将受到较大的待遇损失,而已经退休者领取的退休金,由(政府举办的)年金担保公司予以偿付,过于集中的偿付压力将使得政府财政出现巨额赤字。1974年美国社会保障法实施后,DC计划发展非常迅速,DB计划逐年减少。从退休金偿付风险分散的角度考虑,中国应采用DC型年金计划。

(二)企业年金的三种运营方式

PAYG(PayAsYouGo)方式:这是传统的养老金运营模式。DB计划一般采用PAYG运营方式,企业在雇员退休后从企业财产中支付固定福利的养老金。与社会基本养老保险(公共年金)的PAYG运营方式的区别在于:在支付之前企业年金资产根据精算结果逐月提取,年金资产与企业财产分账户管理。不过也有一些企业实际上没有分开资产管理,出现虚拟年金资产账户。这样做对企业的好处是可以利用年金资产对企业低成本融资,但对年金受益人来说则很容易受到年金资产被侵害的威胁。因此,企业年金资产的管理应受到独立于企业之外的、严格的监管。如果采用独立于企业资产之外的DB年金计划资产管理模式,实际上更接近部分积累或完全积累模式,因此也受到企业的抵制。

完全基金化方式:是新兴的企业年金计划运营模式。从企业资产或个人工资收入中分离出一部分资金成立基金,专门用于将来的退休金发放。年金基金可以是独立法人,也可以是依法独立的资产。员工退休后的养老金由年金基金支付而不是由企业支付。

部分基金化方式:是新旧养老金制度衔接过程中采用的一种过渡模式。企业将现收现付结余的资金独立出来成立基金,投资增值,以备将来现收现付出现不足时弥补资金缺口。部分基金化运营方式容易产生混淆,例如它属于第一支柱还是第二支柱?或者说它属于社会基本养老保险还是企业年金保险?实际上是一种二者特点兼有的综合型年金,也是一种过渡型年金。中国的基本养老保险制度中,引入个人账户后,就演变成为一种综合型年金制度,但虚拟化的个人账户及其较小的比重说明它更接近社会保险制度的范畴。日本的厚生年金基金中的基础年金实行PAYG运营方式,而“加算部分”(即收入比例部分)则实行基金制的运营方式,但厚生年金基金实行的是个人账户式的独立资产管理,故更接近企业年金的范畴。

从上述三种企业年金的运营方式来看,部分基金化方式多数是传统的公共年金模式演变而成,说明其发展趋势仍是加大基金化比重,现在,美国的DC型计划发展快于DB型计划已经印证了基金化运营模式的优势地位。笔者的观点倾向于采用完全基金化的个人账户式企业年金管理模式。

在美国所有的退休金计划中,401(k)是最受大众欢迎的,发展速度也是最快的。为什么用401(k)这个古怪的名称?主要是因为这一计划的设计来源于《美国国内税收条例》中的第401条款(该条款涉及各种延付税款年金计划)的第k段(专门规划这种特殊的年金计划)。401(k)计划必须由企业建立,为了建立和管理该计划,企业(雇主)必须委托401(k)年金计划管理人向国内收入署(IRS)、劳工部和其他机关提交有关书面材料。通常情况下,401(k)计划的所有缴款都由企业承担,但同时企业不能直接受益于401(k)计划。现在美国的许多企业在设立这种企业年金计划时,避免使用401(k)的称谓,而是以其他的名称设立,如:延付税款年金计划、工资储蓄计划、附加储蓄计划。

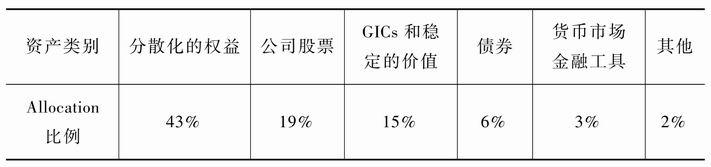

401(k)计划的资产1999年底已经达到1.3万亿(trillion)美元。预计此后5年401(k)计划的资产每年将增长12%~13%。美国在职员工的参与率达到80%,其资产分布如下(见表6-3):

表6-3

资料来源:The United States Retirement System Larry Zimpleman Principal Financial Group.

截至1999年底,美国的固定受益年金(DB)的资产达到2.27万亿美元,变动年金(DC)的资产达到2.37万亿美元。其中,401(k)计划的资产达到1.3万亿美元,占变动年金的57.27%,401(k)计划覆盖了30万个家庭,受益职员达3020万人。由此可见美国的变动年金的总规模已经超过了固定年金的总规模,而且401(k)计划的资产规模又占非常大的比重,达到57%以上,且覆盖人数达3000万人以上。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。