一、企业年金制度的意义及其产生和发展

(一)企业年金制度

所谓企业年金制度是指,作为对其员工劳动进行补偿的一种方式而由企业所实施的给付制度。

首先,企业年金是由企业所实施的以其员工为对象的制度。在这一点上,它与以中央政府作为运营主体的公共年金制度有着本质上的不同。这里,所谓的“由企业实施”是指,企业年金制度不仅包括具有一次性支付性质的退职金制度等由企业直接运作的制度,而且也包括企业通过设立厚生年金基金或者企业年金基金等独立法人来运作的年金制度。

其次,与工资或者休假相同,企业年金制度是劳动条件的重要组成部分,是对员工劳动的补偿形式之一。

第三,企业年金制度不具有强制性,企业并不负有必须建立企业年金制度的义务。但根据统计,在日本,如果把一次性支付的退职金制度也包括在内的话,那么有将近90%的企业都建有某种形式的企业年金制度。但同时也存在着甚至连退职金制度都未建立的企业,以及虽然一度建立了企业年金制度但此后又予以废除的企业。所以说,不具有强制性这一点也是企业年金制度区别于公共年金制度的重要特征。

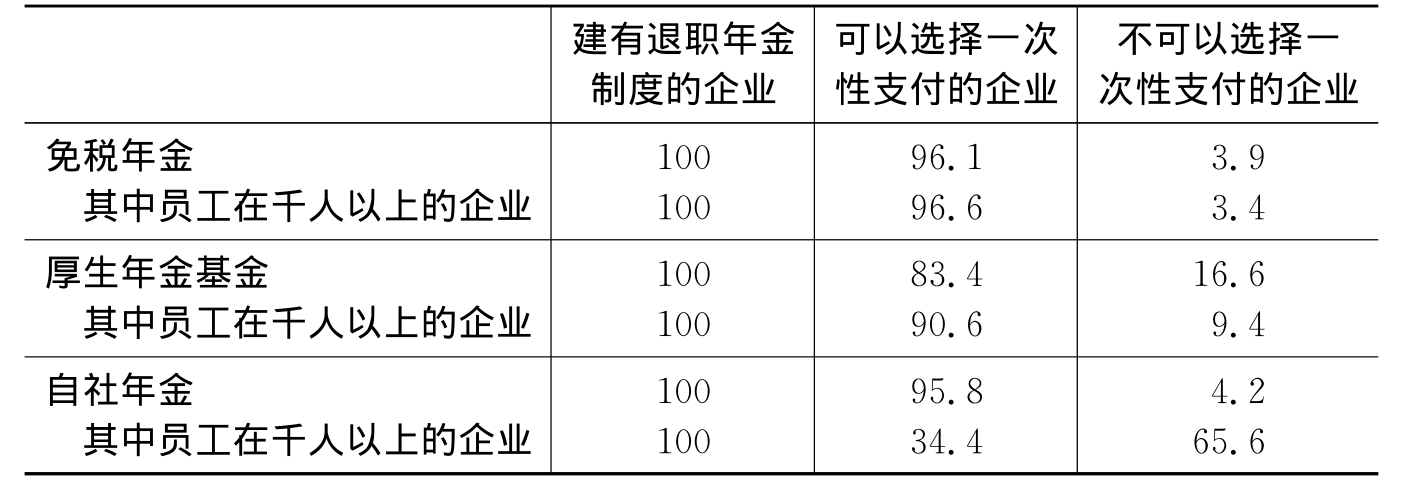

第四,企业年金制度并不局限于年金形式的给付,它还包括采用一次性发放形式的给付。例如,在中小企业间广为实施的“免税年金制度”,尽管常常采用一次性发放的形式,但通常都被看作企业年金的一种。根据1997年劳动省(2)的“退职金制度支给实态调查”,建有退职金制度的企业中大约有32.2%的企业同时采用年金形式和一次性发放的形式。而在实施免税年金和“自社年金”制度的企业中,则有95%以上的企业允许年金领取人选择将年金的一部分或者全部以一次性发放形式领取。建有“厚生年金基金制度”的企业中也有80%以上的企业采用相同方法。(3)另外,根据劳务行政研究所2001年的“退职金和年金情况调查”,不允许选择一次性发放的厚生年金基金和免税年金制度仅占12%,而将近90%的企业则允许选择以一次性发放的形式领取。

表4.1 企业年金的支付形式 单位:%

资料来源:劳动省“退职金制度支付实态调查”,1997年。

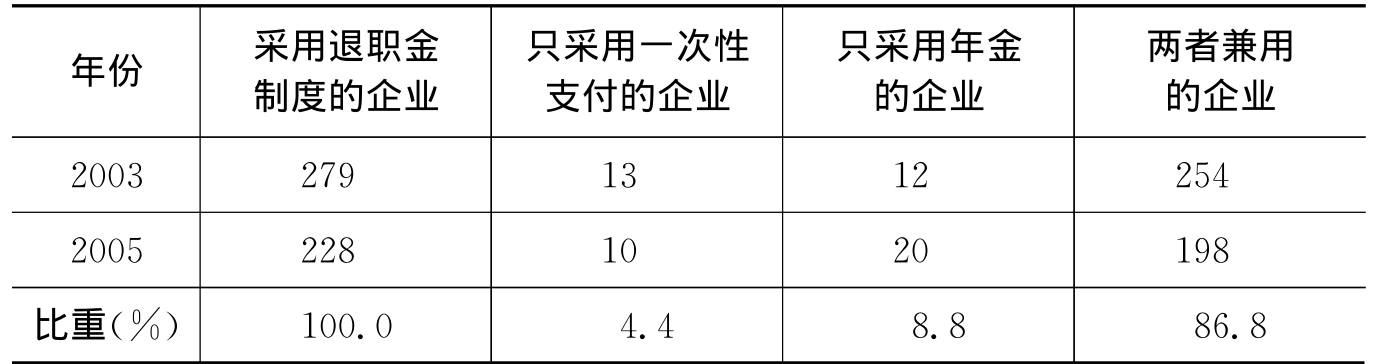

近年来,日本退职金发放发生了一些变化,扩大了被雇佣者可选择的范围,但以年金方式发放的企业还是占多数。如根据厚生劳动省2005年进行的“退职金、年金以及退休制情况调查”显示,占86.8%以上的企业以各种形式设立了企业年金制度。(4)

表4.2 企业退职金制度的支付方式状况 单位:家

资料来源:厚生劳动省官方网站。

(二)企业年金制度的意义

由于企业年金具有对员工劳动进行补偿的性质,因此,如果不存在企业年金制度,那么其员工便应该可以获得更高的工资。工资与企业年金虽然同为劳动报酬,但对于工资,员工可以根据自己的生活方式自由地决定其用途。可以用于现在的消费,也可以为了老后的生活而进行投资,投资的手段也可以自由选择。所以,从这一意义上说,企业年金制度的存在降低了员工的工资,限制了员工的自由。企业年金制度事实上是一种变相的强制储蓄制度。

公共年金制度所具有的强制储蓄功能是可以理解的。由于并不是所有人都能自觉地为了老后的生活而在年轻时便进行储蓄,因此,不得不由政府以公共年金制度的形式进行强制储蓄。但如果企业也以企业年金制度的形式强制其员工进行储蓄,那么,那些想以更为自由的形式获得报酬的员工也许会转向那些不存在企业年金制度的企业。这就提出了一个问题:为什么企业要实施企业年金制度,或企业年金制度能为企业带来什么样的利益?

1.税收上的优惠

很多企业年金制度的缴费和积累基金都可以享受税收上的优惠。即使是内部留保型的一次性支付的退职金制度,也可以使企业据此提留“退职准备金”。而员工的退职金收入也可以在所得税上享受为工资收入所不能享受的优惠。这实际上意味着,政府为了保障人们老后的生活,尽量减轻社会保障方面的财政支出,因而通过税收上的优惠来奖励企业实施企业年金制度。

2.稳定员工队伍

企业年金制度具有稳定员工队伍的作用。通过将员工的一部分劳动报酬以企业年金的形式发放,可以在一定程度上防止员工的频繁“跳槽”,从而在有利于企业回收其对员工所投入的训练费用的同时,降低对新员工进行招聘和训练的费用,最终有利于企业加大对人力资源的投资,提高员工的生产技能。

在日本,特别是那些采用“明示给付额制度”的企业年金制度,对于工作年限较长的员工所发放的给付额通常更为优厚。同时,员工因本人原因而提出辞职时所能获得的给付,通常低于因企业裁员而离职时的给付。员工被开除或者跳槽至具有竞争关系的企业时则有可能被降低甚至被没收给付。从这些制度安排中可以看到,明示给付额制度的企业年金制度之所以能够在日本得以普及,一个重要原因便是这样的制度更加适合以终身雇佣为前提的日本传统的雇佣管理方式。

即使是新近引入的“企业型确定支出年金制度”,如果它采用按工资的一定比例进行缴费的方式,那么,在工作年限越长工资越高的所谓“年功序列”型工资体系下,也同样可以起到对工作年限较长的员工进行优待的作用。但如果采用定额缴费的方式,那么,这种制度便相对较为中立。(5)

3.控制员工的离职行为

企业年金制度还同时具有鼓励员工离职的效果。如果没有企业年金制度,那么,意识到自己的储蓄尚不能满足老后生活需要的员工,即使其生产能力再低,也不得不为了维持生活而继续工作。但如果企业年金制度能够在一定程度上保障其老后的生活,那么,这部分员工在不能胜任其工作时便会更容易地选择离职。日本对到达退休年龄的员工一律实施退休制度。之所以员工能够接受这一制度,在很大程度上也许正是由于按规定年龄退休所能获得的企业年金额最大。

在美国,由于禁止在雇佣上对年龄进行歧视,因而不存在退休制度。但美国的企业年金制度,非常注意通过对给付的设计来控制员工的离职行为。很多采用明示给付额制度的企业年金,都使员工在该制度的标准退休年龄退休时能够获得最有利的给付额。此外,还通过增加年金给付等手段来促使员工提前离职。

即使是采用明示缴费额制度的企业年金,也可以因其对老后收入的保障作用而起到促进离职的作用,但其效果明显弱于采用明示给付额制度的企业年金。这是因为,许多明示缴费额制度的企业年金并不把离职作为进行给付的前提条件。即使是企业型确定支出年金制度,也只要求员工年满60周岁便可以进行给付,而并不要求必须在离职以后才可以进行给付。

4.提高年金资产的运用效率

企业年金制度可以为其员工的老后生活准备必要的资产。而资产的运用或者说投资,是一项专业性极强的业务。一般来说,由企业或者由企业所委托的专家对资产进行运用,可以产生比员工自己运用所能获得的更高的收益。同时,将资产集中起来加以运用也更有利于产生规模收益。(6)

5.确保优秀人才

税收上的优惠、稳定员工队伍以及对员工离职行为进行一定程度的控制,这些都是促使企业把对员工劳动的一部分报酬转化为企业年金的重要理由。但就企业而言,实施企业年金制度的最大理由更多的是出于对确保优秀人才的考虑。

应该说,企业中福利制度的充实与否,也许并不能成为员工,特别是优秀员工选择企业的决定性条件。但福利制度不如其他企业的状况却完全有可能唤起员工的不满,从而影响员工队伍的稳定。从这一意义上说,通过充实以企业年金制度为核心的广义的企业福利,可以有助于企业在竞争十分激烈的市场上确保它所需要的优秀人才。

(三)企业年金制度的产生与发展

1.退职金制度的诞生

在日本,企业年金制度的历史可以说也就是退职金制度的历史。退职金制度的起源可以追溯到江户时代初期。但当时的退职金制度,并不是为了保障员工老后的生活,而是为了对员工中作出杰出贡献的人员独立开业进行援助,带有浓厚的“论功行赏”的性质。这种性质一直延续到今天。

与现行制度更为相近的退职金制度始于明治时期。当时,现代化进程的急速推进导致了劳动力的严重不足,这迫使大企业不得不与其员工签订以离职时发放“功劳金”为条件的长期雇佣合同,以稳定员工队伍。

另一方面,年金型制度的历史也很久远。早在大正时期,一部分财阀企业便已开始根据当时以军人和政府职员为对象的“恩给制度”,建立了年金型的退职金制度。(7)

2.战后的经济恢复和高速增长期中各种企业年金法的制定

日本关于企业年金最早的法律是1936年制定的“退职积累金及退职补贴法”。这一法律主要是为了强制企业对支付退职金所需的费用进行积累。该法律随着1944年“厚生年金保险法”的制定而被废除。

在战后的经济恢复期中,由于厚生年金保险制度尚不成熟,因此,作为企业确保优秀劳动力的手段之一,退职金制度得到了充实和发展。退职金已逐渐被看作劳动条件的一部分,员工对退职金的权利意识也进一步加强。特别是在大企业中,企业年金的计算标准开始由劳资双方的谈判来决定,因本人原因而辞职的离职人员也开始成为退职金的发放对象。同时,由于退职金制度在中小企业中也开始得到普及,因而在1959年诞生了“中小企业退职金共济法”。“特定退职金共济制度”也始于这一时期。

20世纪50年代后期,由于物价的上涨和劳动力供求关系日趋紧张,工人的工资大幅度上升,采用一次性支付形式的退职金发放额也随之“水涨船高”。为了抑制对退职金的一次性支付所需的给付费用,部分企业开始取消一次性发放的制度,并相应地引入了年金制度。但这些年金制度均属自社年金,(8)它们不能享受税收上的优惠。企业所负担的缴费不能被计入成本。一旦缴费被计入成本,在税法上便被视作对工资的附加,因而员工必须对这些事实上并没有领取的工资支付所得税。

进入60年代以后,要求进行税制改革的呼声日益高涨。1962年,通过修改法人税法和所得税法,对满足一定条件的退职年金合同制定了比较完备的税收制度,并以美国的税收优惠年金制度(Tax Qualified Pension System)为样本,建立了“免税年金制度”。

但另一方面,由于经济的高速增长,因战后的高通胀而事实上一度失去其功能的厚生年金保险制度也重新得到了充实和发展。这在提高了厚生年金给付水平的同时,也增大了厚生年金保险的缴费额。就企业而言,建立退职金制度的目的之一便是为了弥补给付水平过低的厚生年金保险。既然作为公共年金制度的厚生年金保险已经能够将给付水平维持在一定水平,那么降低企业的缴费和退职金负担,便成为十分突出的问题。

1963年,在社会保险审议会的厚生年金分会上,企业方面提出,退职金和企业年金制度与政府所实施的公共年金制度在对老后生活进行保障这一功能上存在着重复,因而强烈要求在企业年金制度和厚生年金保险制度之间进行调整。但员工一方则坚决反对,认为这样的调整意味着社会保障制度的倒退。最终,企业方面的主张被采纳。1965年,建立了以企业年金来替代厚生年金保险中收入比例部分业务的厚生年金基金制度。此后,在1982年,又修改了“勤劳者财产形成促进法”,建立了所谓的“勤劳者财产形成年金储蓄制度”。

3.进入低增长期以后对企业年金制度的改革

随着日本经济的高速增长,企业年金制度得到了长足的发展。但泡沫经济的崩溃,使许多企业年金制度的财政状况大幅度恶化,并暴露了许多长期以来没有得到重视的问题。如何应对积累基金的不足以及会计标准的变动?如何使企业年金制度适应不断加剧的人口老龄化和雇佣的流动化?这些问题被一一提上了议事日程。

1995年,除了相继采取了放松对资产运用以及给付水平的规制,加强对企业年金财政的检查等措施以外,还对免税年金制度进行了改革。2001年,又相继制定了“确定支出年金法”和“确定给付企业年金法”,建立了企业型确定支出年金这一全新的采用明示缴费额制度的企业年金。并对采用明示给付额制度的企业年金也进行了必要的调整,在逐步取消免税年金制度的同时,引入了“章程型确定给付企业年金制度”。此外,对于厚生年金基金制度,则在保存这一制度的同时,也允许部分厚生年金基金返还其代理部分而改组成“基金型确定给付企业年金制度”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。