四、中国发展企业年金保险制度的基础

中国目前已经具备了发展企业年金计划的一般条件,而且企业年金计划的发展前景广阔。

综观世界,各国企业年金计划的发展都是一个由无到有、覆盖面由小到大的发展过程。目前,在发展中国家和转型国家中,企业年金计划覆盖面较小,而在发达国家,企业年金计划覆盖面较大,如在OECD国家,企业年金计划覆盖着大约四分之一的退休者和三分之一以上的在职者。从中国政府和有关研究和论证企业年金计划的有关政策来看,建立企业年金计划和条件已基本具备。随着中国改革的深入、经济的高速增长、社会的稳定发展,企业年金计划发展的前景将更加广阔。

(一)经济将持续高速增长

企业年金计划是较高层次的养老保险,是以较高的经济发展水平为前提的。改革开放20年多来,中国经济以平均10%的速度持续增长。但到目前为止,中国的人均GDP仍然在1000美元左右,这在一定程度上解释了中国企业年金计划发展缓慢的原因,也正因为如此,中国孕育着发展企业年金计划的巨大潜力。中国正处于工业化时期,同时,改革的深入和对外开放特别是加入WTO步伐的加快,将使中国经济更加充满活力。因此,我们完全有理由相信,今后,中国经济仍将保持高速增长,参加企业年金计划的员工将越来越多。如果中国有三分之一的城镇员工参加企业年金计划,企业年金计划就将覆盖1亿人口。

企业年金计划的发展将形成规模庞大的养老保险基金。若没有金融市场的发育为条件,企业年金计划基金难以转化为较高收益的投资,巨额的基金积累也难以增值。改革开放以来,中国金融资产种类、存量增加都较快,但与成熟的金融市场相比,仍显种类少、结构简单,同时,上市公司业绩欠佳,金融监管不力,存在一定程度的过度投机和泡沫。因此,目前中国政府对保险业投资渠道限制十分严格,只能投资银行存款、国债、金融债券等。这使保险公司经营困难。特别是自1996年以来中国连续7次下调利率,保险公司“利差”倒挂的现象较为普遍。但随着中国企业改革和金融改革的推进,金融市场也将日益完善,中国企业年金计划的投资渠道将日益拓展,企业年金计划业的经营前景是非常乐观的。

(二)基本养老保险替代率将逐步降低

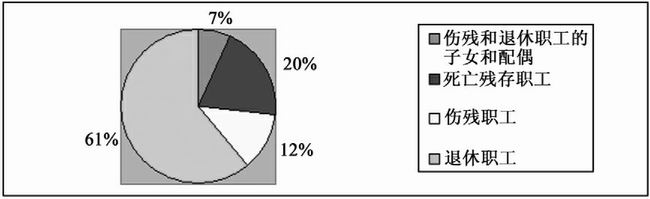

社会保障体系(包括收入保障部分、社会福利部分和社会救助部分)中,养老保险受益者所占的比重是最大的(如图6-4所示,美国的退休员工比例占61%图形的结构可以知道),就是说社会基本养老保险是社会保障体系中最重要的一部分,也是涉及的人数最多的项目。社会基本养老保险通过强制性手段,追求覆盖率的最大化,同时,较高的覆盖率又制约着其替代率的提高。在覆盖率和工资替代率不可兼顾的情况下,社会基本养老保险制度最终将选择扩大覆盖率,而降低替代率,这一方面是由社会基本养老保险制度的目标决定;另一方面是因社会基本养老保险制度偿付危机的压迫而导致制度变迁的结果。世界各国相继爆发养老金支付危机,在德国财政赤字日益严重,政府每年用于补贴法定养老保险体系的资金高达729亿欧元;日本政府2003年7月24日宣布,政府养老基金上一财政年度净亏损达3.06亿日元,达3年来最高水平[12]。迫于财政压力,各国政府面临的选择是:(1)推迟退休年龄(60岁推迟到65岁);(2)提高收费率;(3)下调社会基本养老保险的替代率。许多国家在前两个手段使用后,仍然没有解决财政压力,只能选择大的制度调整,即降低基本养老保险的替代率。

降低基本养老保险的替代率是建立多层次养老保险体系的重要前提和条件。许多发达国家基本养老保险建立之初,基本养老保险替代率也存在偏高的问题。目前,发达国家基本养老保险替代率大多已降低为30%~50%,为发展企业年金计划留下了充足的空间。1997年中国政府决定基本养老保险的替代率将逐步由目前的80%降低为30多年后的60%,企业年金计划的发展空间将日益扩大。

图6-4 社会保障体系中受益人的结构分布

资料来源:养老基金管理国际研讨会资料,曾渊仓(香港城市大学):《美国的退休金计划和养老基金管理》。

伤残和退休职工的子女和配偶:Spouses and Children of Retired and Disabled Worker

死亡残存职工:Survivors of Deceased(遗属)

伤残职工:Disabled Workers

退休职工:Retired Workers

(三)发展企业年金计划中的政府作用

中国政府已经明确提出并正在研究政策,在完善基本养老保险的同时,大力发展企业年金计划。我们认为,基本养老保险基金和企业年金计划性质不同,政府在企业年金计划的发展中要做到“有所为,有所不为”。

1.正确认识和区分社会保险和企业年金保险的性质。基本养老保险是政府立法强制执行的社会保险,目的是为了保障员工离退休后的基本生活。企业年金保险是政府提倡并在政策上给予优惠照顾,并制定了相应的监管政策的、兼有社会保险和商业保险性质的一种保险,由企业(单位)根据经济效益的承受能力建立,其目的是使员工退休后生活得更好一些。基本养老保险和企业年金保险相互补充。

2.企业年金计划应实行市场化经营。从世界各国发展企业年金计划的情况来看,有的企业直接经营企业年金计划基金,有的企业委托专门的养老保险基金管理机构或金融机构经营。在中国,由于对企业年金计划的性质界定模糊,导致了一方面社会保险经办机构和商业性基金经办机构共同经办企业年金计划业务;另一方面商业性基金经办机构较少,机构之间缺乏竞争,人寿保险业缺乏竞争。我们认为,企业年金计划应实行市场化经营,这样有利于加强竞争,增强保险业活力。

3.政府要制定相应的优惠政策,鼓励年金保险的发展。由于企业年金计划对国家、企业和个人具有十分重要的意义,各国政府在发展企业年金计划时,一般都给予税收优惠政策,企业缴纳部分在企业所得税前列支,个人缴纳部分在个人所得税前列支。1997年,中国政府决定各地区和各部门要在国家政策指导下大力发展企业企业年金计划。因此,进一步完善中国企业年金计划的税收政府已成为一个必然提出又必须解决的问题。

4.年金保险与多层次的养老保险体系之间的关系。中国多年的实践与改革已经构建了一个多层次的养老保险体系,但其中仍然存在许多问题,而且现实中的这些问题越来越逼迫我们建立和完善中国新的养老保险体系以适应中国社会和经济发展的需要。目前企业年金计划在中国社会养老保险体系中仍只占有较小的比重,对养老保险的替代作用仍然很小,为了改革现行养老保险体系,充分发挥企业年金计划的作用,我们需要学习和借鉴国外的较为成熟的经验,探索出一条适合中国国情的多层次的养老保险体系。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。