五、公共年金事务和积累基金的运营管理

近年来,公共年金事务和积累基金的运营管理发生了非常大的变化,总的趋势来说是由“官管”转向“民管”,核心是两个:第一提高运营效率;第二树立和落实“以民为本”的行政管理理念。其具体情况如下:

(一)公共年金事务的运营管理

如前所述,日本公共年金的运营管理事务在2009年之前是由厚生劳动省外设社会保险厅来承担的,而具体实施则由其下属单位进行。社会保险厅的下属单位为在各都道府县设立的地方社会保险事务局以及各个被称之为“社会保险事务所”的办事机构。在年金业务中,旧社会保险厅的主要工作是针对申请领取年金的高龄者进行资格审查、确认以及发现错误时进行修正等事务。在2009年12月31日社会保险厅被废除之前,全国共有47个地方社会保险事务局、265个社会保险事务所。长期以来,尤其是2004年以后媒体不断曝光出社会保险厅职员工作失职、受贿等各种丑闻,使得其社会信用度大大降低,迫使其进行大刀阔斧的改革,并于2007年成立新的法案,决定废除这一机构,而以成立非公务员性质的特殊法人“日本年金机构”来替代其管理年金保险的各项业务。2010年1月1日“日本年金机构”正式成立。

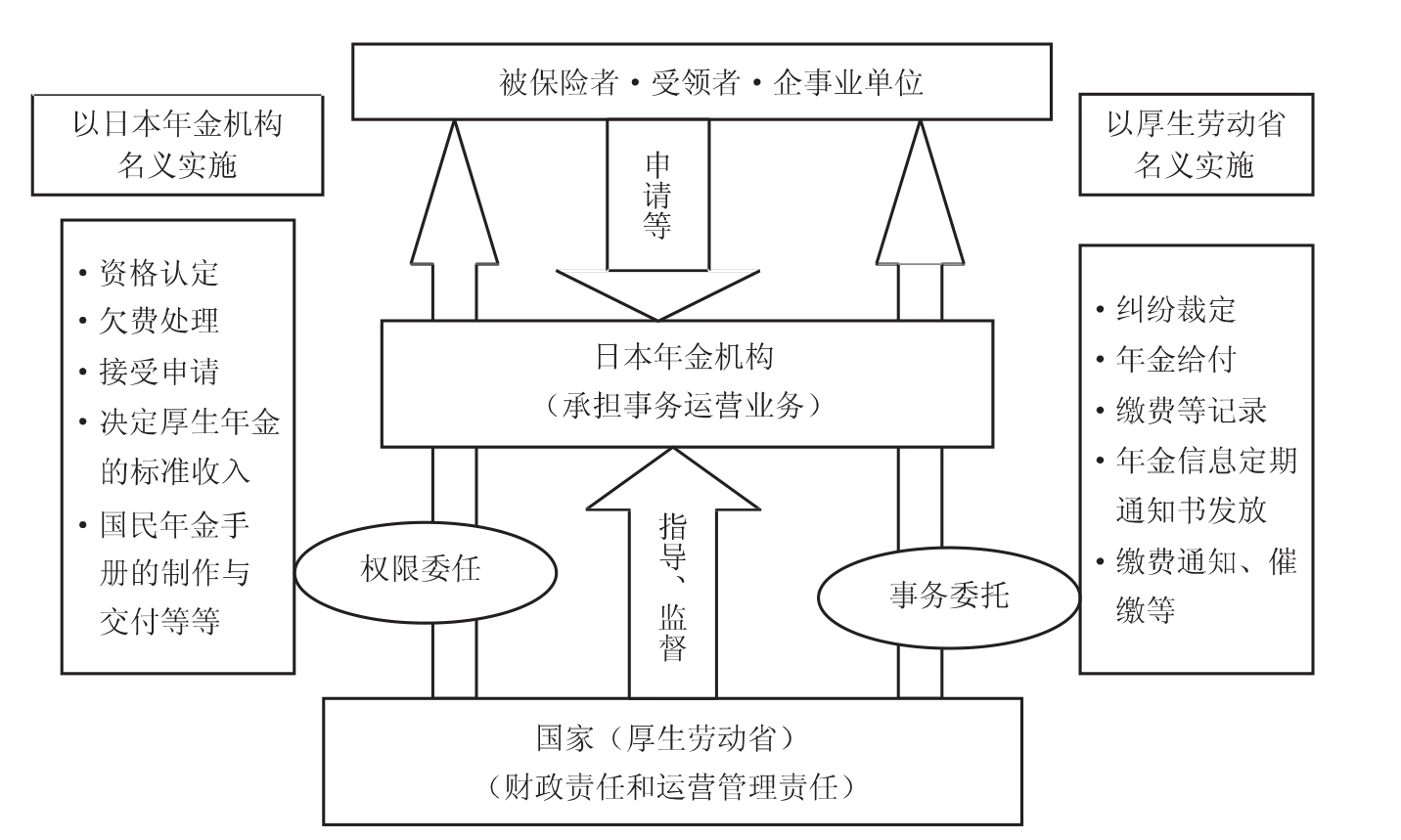

“日本年金机构”设总部、9个地区分部以及312个年金事务所,其职能是接受国家(即厚生劳动大臣)的委任、委托,承担与公共年金相关的运营业务,包括保险资格的认定、保险费的征收、记录管理、咨询、裁定以及各付等业务。在其承担的业务中分为两种不同的类型,一是厚生劳动省授权业务,二是厚生劳动省委托业务。日本年金机构与厚生劳动省之间没有上下级的行政领导关系,但后者对前者具有财政责任和运营管理责任以及监督、指导权限。日本年金机构所执行的两类不同业务内容如图3.5所示。

图3.5 日本年金机构的实施业务内容

在图3.5中可以看到,日本年金机构接受厚生劳动省权限委托的事务主要有资格认定、欠费处理、接受申请、决定厚生年金的标准收入以及国民年金手册的制作与交付等等,这些事务处理的文件以“日本年金机构”的名义签发;而接受厚生劳动省委托的事务主要有纠纷裁定、年金给付、缴费等记录、年金信息定期通知书发放以及保险费的缴纳通知和催缴等,这些事务的文件则以“厚生劳动省”的名义签发。

经过这次改革,日本公共年金制度的事务运营管理也进一步得以专业化,并且其业务流程更加透明化,对被保险者的个人信息保护则更加严格。

(二)积累基金的运营管理

日本的公共年金制度的理念主要还是在以在职人员的保险费来支持老年人生活的代际抚养。也就是说,现收现付制仍然是其重要的财政运行方式。因此,进行年金给付所需要的资金并非全都必须事先得到积累。从不同主体处征集的保险费,只有在扣除了被作为年金给付的资金而被使用后的剩余部分才成为积累基金。积累基金与其运用收入,可以被用于年金给付,以减轻将来在职人员的保险费负担。

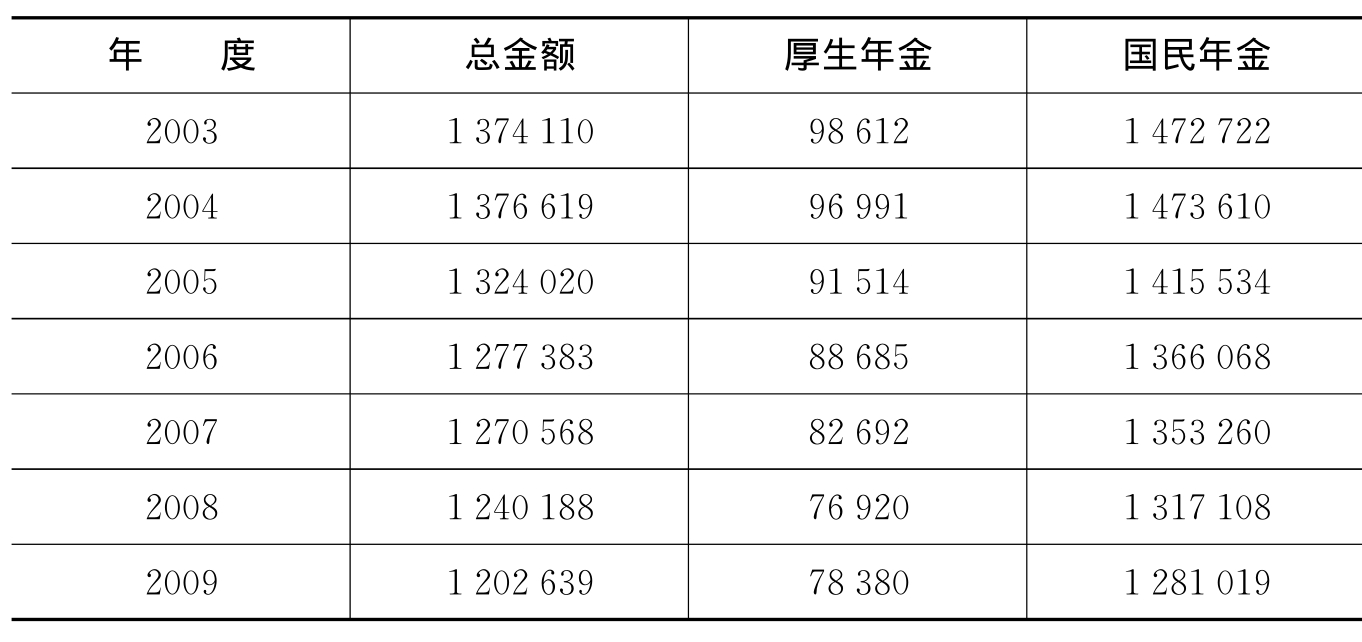

2000年以前,日本年金基金是全权委托给大藏省(相当于我国的财政部)资金运用部,并以规定的政策性利率进行运营的。随着日本财政投融资制度的改革,自2001年4月起,由作为年金保险人的厚生劳动省直接对公共年金的积累基金进行运营,并为此专门设立了进行资金运用的组织“年金资金运用基金”。在这一框架下,首先由金融和其他经济领域的专家所构成的“社会保障审议会”向厚生劳动大臣提出“年金基金运用的基本方针”,然后由年金资金运用基金据此决定对年金基金的管理和运用方针,并实施对年金基金的管理和运用。至2009年度,日本的年金积累基金已达124万亿日元(详见表3.4)。(46)

表3.4 近年年金基金积累金额的变化 单位:亿日元

(续表)

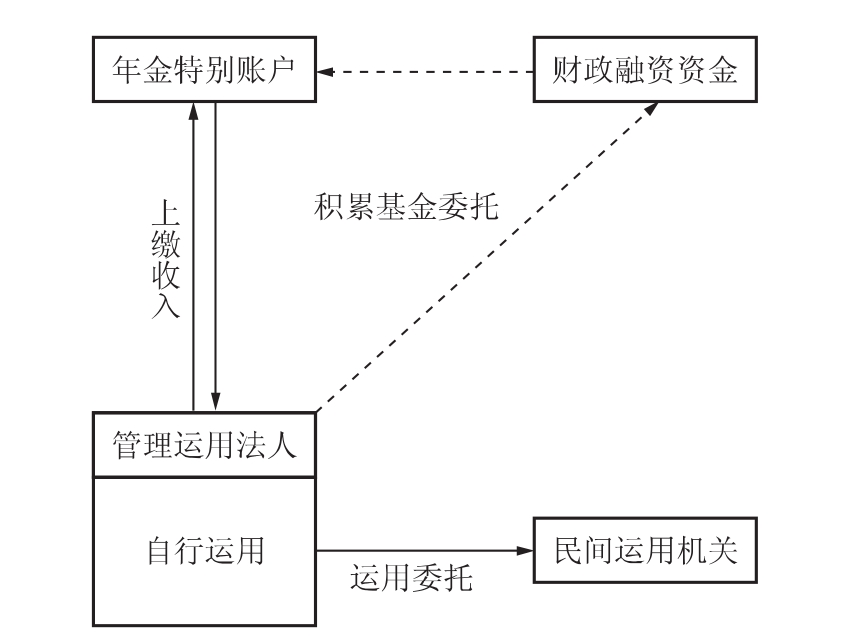

2000年以后,日本对积累基金的管理和运用体制也经历了多次改革。2004年,通过了“年金基金管理和运用独立行政法人法”,为了强化资产运用机构的专业性和资产运用中的责任意识,在废除年金资金运用基金的同时,设立“年金基金管理和运用独立行政法人”,由这一法人作为专业机构来代替厚生劳动大臣决定投资结构。同时,在该法人内部设立由金融和其他经济领域专家所组成的资产运用委员会,审议资产运用的基本方针,并对法人业务的执行状况进行监督(详见图3.6)。通过这次改革,形成了日本对年金基金进行管理和运用的新的基本框架。

资料来源:日本劳动组合总联合会官方网站,http://www.think-nenkin.jp/in-dex.html。

图3.6 日本年金基金管理和运用的基本框架

图3.4是日本年金基金管理和运用的基本构造图。厚生年金和国民年金中的保险费中的积累资金被放入“年金特别账户”中委托给“管理运用法人(即“年金基金管理和运用独立行政法人”)。该管理法人在资金运用时又分为两个部分,一部分是交给民间运用机构(如证券公司、银行理财等),另一部分则自行运用。自行运用中又分为两种方式,自行购买债券或者通过财政投融资。下面我们将“年金基金管理和运用独立行政法人”在年金基金运用管理方面的方针、方法等做一个简单介绍。

1.年金基金的管理和运用的基本方针

(1)运用的基本理念。

年金基金是从被保险人处征收的保险费中的一部分,而且它也是今后进行年金给付的重要财源。根据这一基本认识,年金基金必须完全以被保险人的利益为目标,从长期的观点进行安全和高效的运用,以服务于年金事业在将来的稳定运营。

(2)运用的目标。

年金基金的运用目标有二。一是确保其收益率高于工资的上升率。只要年金基金的收益率高于工资的上升率,那么,年金财政的基础便不会动摇。因此,首先必须以此为目标构建能够得以长期保持的年金基金的投资结构,并进行必要的管理。二是确保市场的平均收益率。在每个年度中,都必须努力争取实现各种资产的基准收益率,而中期目标则是确保基准收益率的实现。

(3)风险管理。

在进行分散投资的基础上,对年金基金的管理和运用中所可能发生的各种风险进行管理。

(4)努力避免对市场和民间的经济活动构成影响。

在对年金基金进行运用时,必须充分考虑市场规模的承受能力,把对市场的价格形成机制和民间投资活动,以及民营企业的经营所带来的影响降到最低点。

(5)确保为年金给付所必需的流动性。

根据对年金财政的预测以及收支状况,确保为年金给付所必需的流动性。

2.对年金基金投资结构的决定

对于较大规模的资金运用,不是从短期的角度去频繁变更年金资产的投资结构,而是预先设定一个基本的投资机构,即从长远来看必须保持的股票与债券等投资商品之间的最优比例,并长期保持这一投资结构。只要年金财政等不发生大的变化,长期保持这一基本的投资结构可以抑制风险,确保一定的收益率。目前日本年金基金在各种方式的投资结构的规定如表3.5所示。

表3.5 年金基金投资结构规定

3.年金基金的运用手法

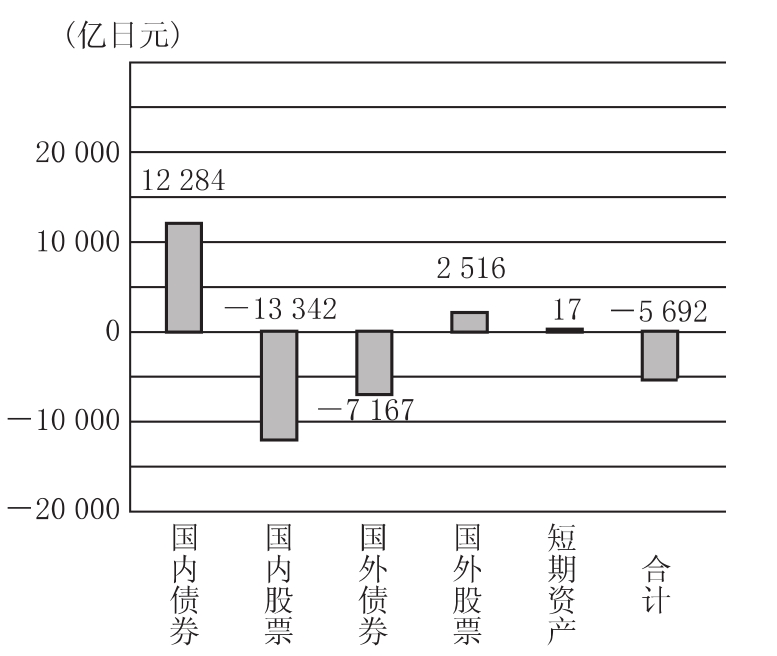

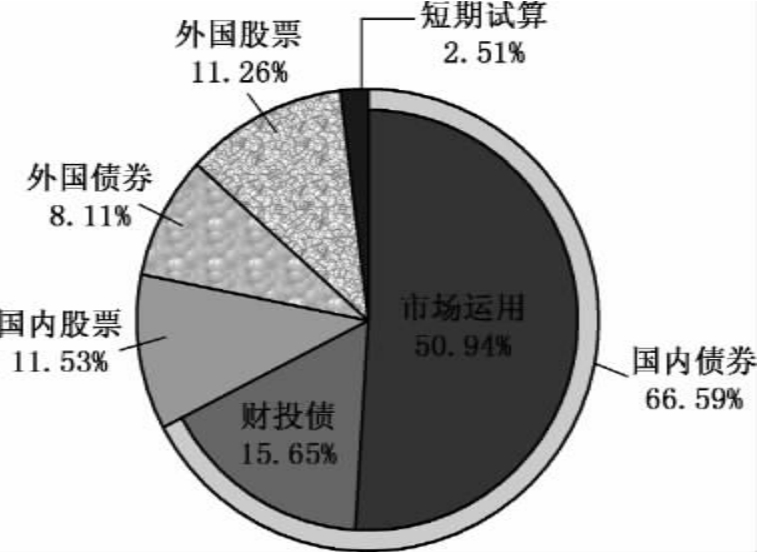

年金基金的规模极为巨大,因而必须充分认识到其运用对市场所带来的负面影响。所以,对年金基金进行运用的基本方针是,采用以确保平均收益率为目标的“消极运用”方式,而尽量避免采用试图谋求市场平均收益率以上的“积极运用”方式。但是,即使是消极的运用,其稳定收益的确保也相当困难。图3.7是2010年日本年金基金各项投资的收益情况,很显然,2010年整体收益为负数。

图3.7 2010年日本年金基金各项投资的收益情况

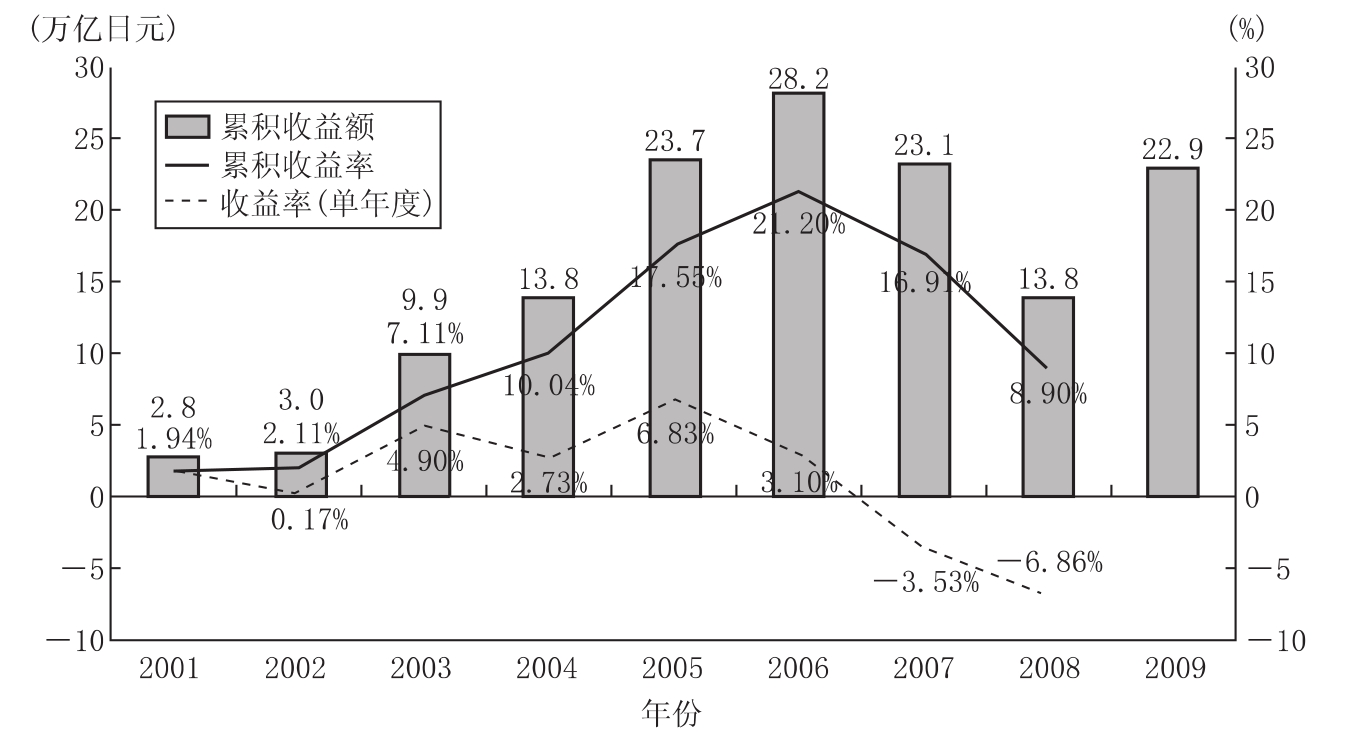

图3.8是2010年日本年金基金资产的构成情况图。从图3.8中可以看出,目前日本年金基金的主要投资方式还是相对保守的债券投资。但是,日本年金基金自从独立运营以来,其收益有比较明显的改观(见图3.9)。图3.9中显示,尽管2007年、2008年年度收益率出现负数,但总体来说,自2001年独立运营以来,至2009年其总体年平均收益率达到7.9%,总累积资产从2.8万亿日元增加到了22.9万亿日元。

图3.8 2010年日本年金基金资产的构成情况

资料来源:厚生劳动省年金局官方网站,http://www.mhlw.go.jp/topics/nen-kin/zaisei/index.html。

图3.9 2001—2009年日本年金基金运营情况

与许多国家一样,日本年金基金的运营一方面需要通过积极的市场运作来扩大收益率来应付日益增长的支付,另一方面又面临着巨大的市场风险。在这种情况下,基金运营机构与其委托人,即与广大被保险者之间的信赖关系尤为重要。为此,“年金基金管理和运用独立行政法人”目前在投资运作决策程序的法律制定、投资行政效率的提高以及各项运作过程及其结果透明度提高等方面进行着努力。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。