二、做市商与银行间债券市场买卖价差

1.数据来源及样本选取

本部分数据均来自“清华金融数据”数据库[12](www.cfrd.com.cn),主要使用了该数据库中“银行间债券报价高频数据”相关数据,包括做市商的买入报价、卖出报价、买卖数量、报价日期等。

本书从银行间债券市场中选取了28只双边报价活跃的、有

代表性的债券作为研究样本,其中国债19只,国家开发银行债7只,进出口银行债2只(债券详细信息参见第六章第一节表6-1),债券的期限从2年到20年不等。研究时间从2002年2月4日到2005年3月10日(报价数据的最近更新日),一共取得了12 640个有效双边报价。需要指出的是,并不是每只债券每天都有双边报价,有些债券数天乃至数周、数月才有一次,而且有些债券在此期间终止了报价[13]。

2.买卖价差的描述性统计

买卖价差分为绝对价差及相对价差两种,以AS表示绝对买卖价差,RS表示相对买卖价差,PA表示做市商卖出报价,PB表示做市商买入报价,则

相对价差RS本来是没有单位的,但很多场合都将其乘以10 000,用基点(Basis Point,简称BP)来表示,一个基点是1/10 000,即0.01%。

下面的图表(图4-9、图4-10、表4-6)反映了对28只债券买卖价差的描述性统计。

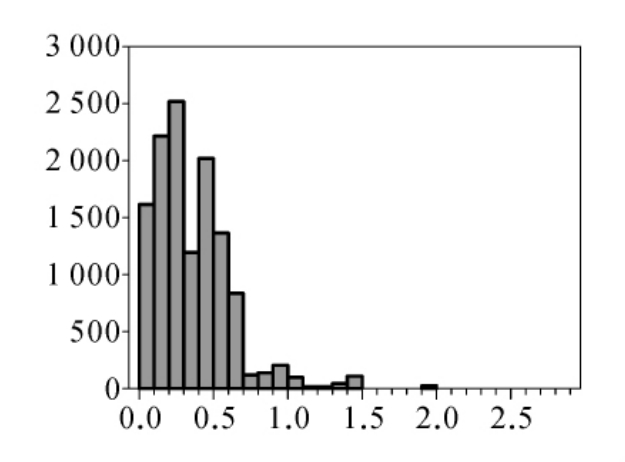

图4-9 绝对价差频率直方图

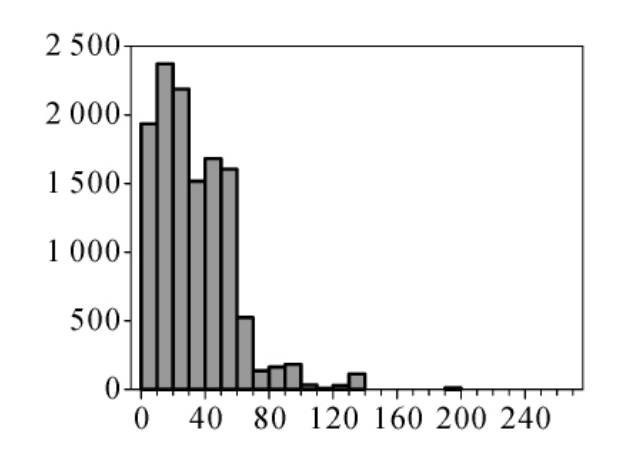

图4-10 相对价差频率直方图

表4-6 买卖价差描述性统计

注:绝对价差的单位是元,相对价差的单位是基点(BP)。

资料来源:根据清华金融数据库(www.cfrd.com.cn)相关数据计算,下同。

从表4-6中可以看出,银行间债券市场的买卖价差处于较高的水平,所选样本的平均绝对价差为0.35元,最小和最大值分别为0.01元和2.8元;平均相对价差为34.07个基点,最小和最大值分别为0.98和267.69个基点。

同时,我们发现,绝对价差与相对价差是高度相关的,两者的相关系数高达0.997。既然它们具有相同的变化趋势,一般研究其中的一种即可。相对价差消除了债券绝对价格水平的影响,便于进行比较,使用广泛。所以,本书也主要使用该指标,下文若无特别说明,买卖价差特指相对价差。

3.买卖价差的国际比较

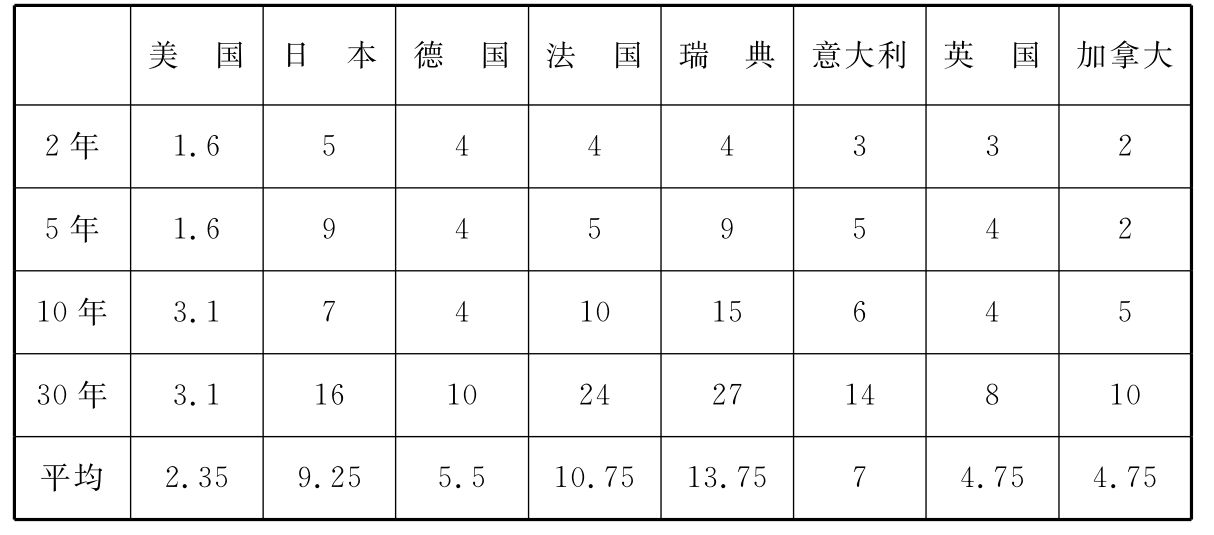

表4-7是国际清算银行(BIS,1999)对主要发达国家债券市场买卖价差的比较,可以看出:在这些发达国家中,美国的买卖价差最小,其债券的流动性最好;瑞典的买卖价差最大,流动性最差。所有国家的买卖价差都不超过30个基点,平均为10个基点左右,最小为1.6个基点(美国2年期国债),最大也仅为27个基点(瑞典30年期国债)。而我国银行间债券市场的平均相对价差达到34个基点,是美国的15倍,而最高的价差竟然达到了268个基点(2002年3月18日对10年期的01国开12的双边报价),几乎是国外同期限债券的10倍,银行间债券市场的流动性与发达国家债券市场的差距由此可见一斑。

表4-7 主要发达国家的买卖价差水平

注:①所有债券都是国债的新券,即相同期限的同种国债中最新发行的一期。

②买卖价差指相对价差,单位:基点(BP)。

资料来源:国际清算银行(BIS,1999)。

4.买卖价差的时间变化趋势

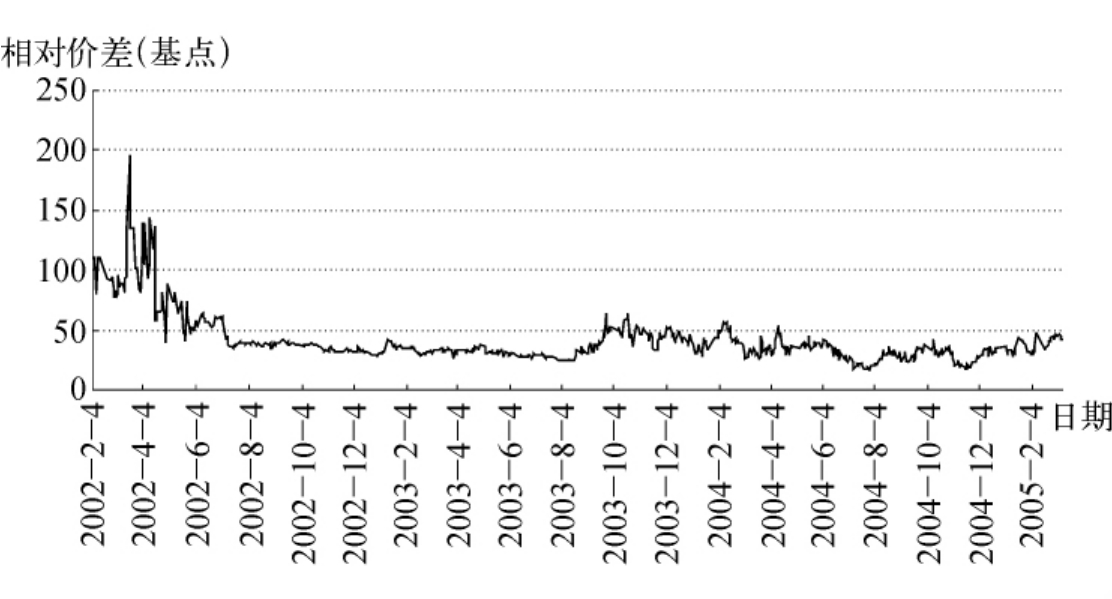

图4-11是28只样本债券每天买卖价差平均值的变化趋势图。可以看出,在双边报价推出的初期,买卖价差很大,最高达到近200个基点,随后在波动中有逐渐减小的趋势。分析其中原因,内部的因素在:第一,市场本身的发展及活跃;第二,做市商制度的逐步完善及成熟;第三,做市商之间的竞争,诸多研究表明,做市商之间竞争性越强,价差越小。外部的原因可能在于人民银行的相关管制。2002年底,人民银行对各期限品种双边报价债券的最大价差进行了限定:剩余期限在5年及以下的债券最大价差为6个基点,剩余期限在5年至10年(含10年)的债券为8个基点,剩余期限在10年以上的债券为10个基点(注:此处的价差是按收益率计算的绝对价差,而非按价格计算的相对价差)。虽然这一规定并没有得到严格贯彻,但在客观上还是对减小报价的价差起到了非常大的作用。

图4-11 银行间债券市场买卖价差的时间变化趋势

5.买卖价差的影响因素

影响债券买卖价差的因素有很多,本书第六章第二节会对此进行计量分析。在此,我们先分析一下债券自身的某些特征(剩余期限和发行规模)与买卖价差的关系。

(1)债券买卖价差与剩余期限。对于债券而言,影响其买卖价差的一个重要因素是债券的剩余期限,两者一般正相关。表4-7显示了部分发达国家债券的流动性与期限的关系,从该表中可以明显看出两者呈正相关(其中日本10年期国债的价差小于5年期的反常情况,是因为10年期国债是日本的基准国债,发行量大交易活跃,集中了市场的流动性,所以买卖价差很小)。买卖价差与剩余期限正相关的原因主要有两个:第一,剩余期限越长,债券的久期就越长,债券的风险(主要是利率风险,还有通货膨胀风险、再投资风险等)就越大,买卖价差也越大;第二,期限越长的债券,一般交易越不活跃,流动性越差,所以买卖价差就越大。

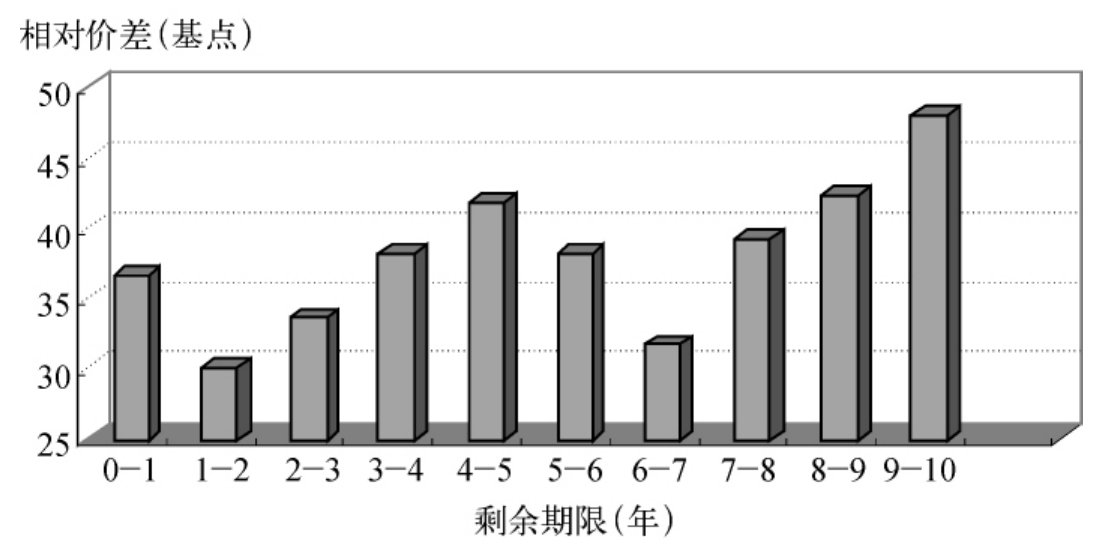

图4-12 银行间债券市场买卖价差与剩余期限的关系

图4-12由28只样本债券的买卖价差按照剩余期限长短分为10组进行平均得到,反映了银行间债券市场的买卖价差与剩余期限的关系。可以看出,两者基本上呈正相关。但也有例外:比如剩余期限在1年以内的债券,买卖价差异常偏高;而剩余期限在6—7年的债券,买卖价差异常偏低。这在一定程度反映出做市商确定买卖报价并不十分规范和理性。

(2)债券买卖价差与发行规模。买卖价差也受到债券的发行规模的影响。一般而言,规模越大的债券流通量越大,投资者越多越分散,所以债券的交易就越活跃,债券的买卖价差也就越小。国际清算银行(BIS,1999)对发达国家国债市场的跨国比较(见表4-2)、Gravelle(1999)对加拿大国债市场的研究都证明了这一关系的存在。

图4-13由28只样本债券的买卖价差按照发行规模的大小分为6组进行平均得到,反映了银行间债券市场的债券的买卖价差与发行规模的关系。是28只样本债券的平均买卖价差与发行规模的关系。可以看出,两者基本上呈负相关,但也不是严格的单调关系。这可能是没有排除其他影响因素的原因,也可能是做市商报价的原因。第六章第一节我们对此将进一步进行实证分析。

图4-13 银行间债券市场买卖价差与发行规模的关系

【注释】

[1]所以,有人将“market maker”直接翻译为“市场制造者”,其实不无道理。

[2]对此,O’Hara(1995)有一个精辟的调侃:“Liquidy,like pornography,is easily recognized but not so easy defined.”

[3]本部分主要参考请参见刘逖:《证券市场微观结构理论与实践》(第四章),复旦大学出版社2002年版。

[4]速度主要反映交易的即时性(immediacy),指执行一定数量的交易所需要的时间。

[5]市场透明度指的是交易者在交易过程中获取交易信息的能力(O’Hara,1995)。关于透明度的详细讨论见第五章第三节。

[6]当然,在金融产品的同质性与异质性之间存在着权衡关系:前者可以增加市场的流动性,后者可以满足不同市场参与者的投资需求。解决这一矛盾的一种方法是按期限长短,在几个主要的期限上集中发行债券,既保证流动性,又满足多样化的投资需求。

[7]投资者的异质性主要从三个方面体现:一是市场参与者的交易动机所造成的影响,即认为投机交易者和保值交易者的目标函数是不同的;二是市场交易者对信息处理的多样化方法所起的作用,比如市场中既有注重基础面也有注重技术面分析的交易者,究竟哪种预测方法较准确,要看市场上哪种性质的交易者占多数;三是市场交易者信息不对称的动态效果,即认为交易者有否掌握私有信息是影响他们投资行为的关键要素(孙立坚,2002)。

[8]比如,1998年12月日本JASDAQ市场(日本证券业协会自动报价系统)正式引入了做市商制度。实证研究发现:同一只证券在实施做市商制度的前后两天,流动性有了明显提高,实行做市商制度的证券基本都比前一天的交易量大幅度提高,有的甚至提高了20倍。

[9]因为只有国债才有回购交易,而且国债是整个债券市场的主体,能够代表整个市场的特征,所以研究月换手率时我们以国债为研究对象。

[10]而且,一直以来,券商挪用客户债券进行违规交易的现象非常普遍,加重了交易所债券市场的投机气氛。2004年以来,这种现象在监管层的严查之下有较大改观。

[11]例如在2004年4月,受法定准备金利率上调等利空消息的影响,市场行情急转直下,两个星期时间中国债券总指数下跌幅近5%。同时交易量急剧萎缩,整个债券市场的流动性急剧下跌。

[12]银行间债券市场的报价数据很难获取,“清华金融数据”为本书无偿提供了大量关键的原始报价数据,特别是清华大学经管学院朱世武副教授在数据提供方面的大力帮助,作者在此表示最衷心的感谢!

[13]这种现象的原因在于目前银行间市场的双边报价还很不规范,做市商报价的随意性很强,并没有严格执行人民银行的相关规定。甚至出现过某只债券仅被双边报价1次就被放弃报价的情况。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。