三、银行间债券市场做市商行为与市场稳定性

1.银行间债券市场波动性总体分析

稳定性与波动性是同一问题的两个方面,后者更容易量化,因此本节主要研究银行间债券市场的波动性(即波动率)及其变化特点。

有关文献的实证研究结果表明,证券市场的收益行为具有GARCH(1,1)模型的性质,即收益序列的条件方差与滞后一期的收益残差和方差相关。所以我们选用GARCH(1,1)模型来描述银行间债券市场的波动率(模型介绍见第六章第一节)。

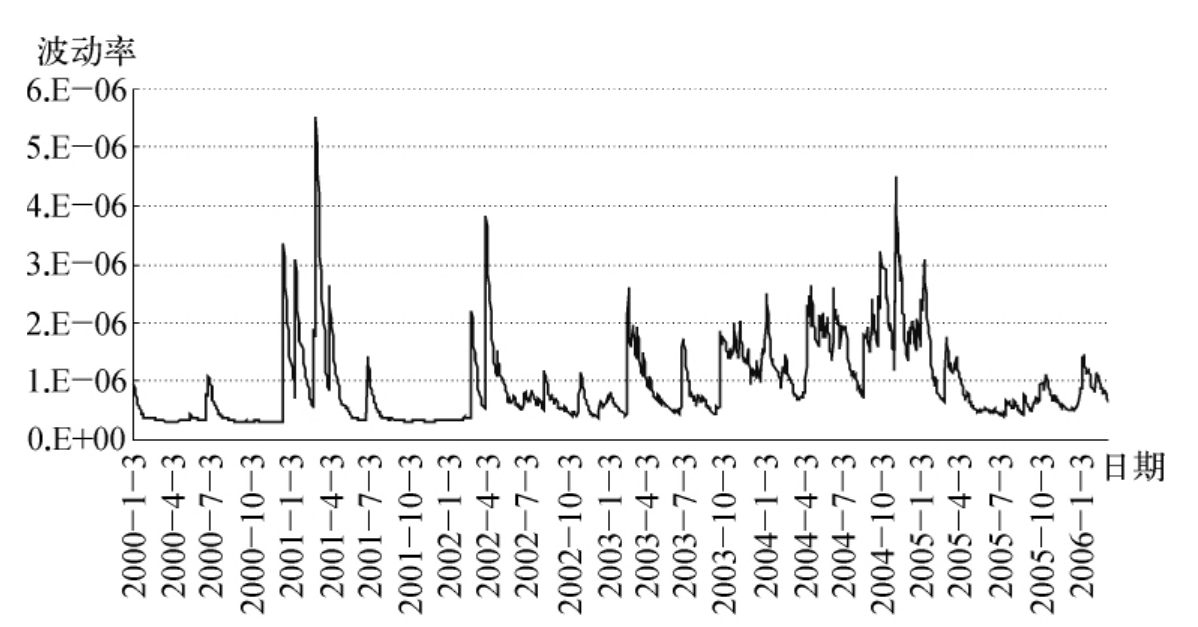

图5-2是银行间债券市场指数收益的波动率变化,此处的指数采用的是“北方之星”银行间债券指数。可以看出,从2000年1月到2006年3月,银行间债券市场有3个波动剧烈的时期:分别是从2001年1月到5月,2002年3月到6月,2004年7月到2005年5月。总体而言,市场的波动率有逐步缩小的趋势。在2002年6月以前,银行间债券市场的波动并不频繁,但每次波动的幅度特别大,从图中反映出来即是曲线形态有大的“尖峰”。这一方面是因为在此期间有几次利率调整,另一方面也反映出银行间债券市场在发展早期还不成熟。在2002年6月以后,银行间债券市场的波动幅度变小但波动更为频繁。这表明市场变得更为理性成熟,能够及时对新的信息作出反应,但一般不会反应过度。

图5-2 银行间债券市场指数收益波动率变化

资料来源:根据“北方之星”银行间债券指数计算。

2.做市商降低了银行间债券市场的波动吗?

(1)样本分析。上一节通过理论和案例分析指出,做市商能够起到稳定市场的作用。但同时也要看到,做市商稳定市场需要一定的制度保障和配套条件。那么,在目前银行间债券市场做市商制度还很不完善,做市商行为还很不规范的情况下,做市商是否能够起到降低市场波动从而稳定市场的作用呢?下面我们选择具有代表性的债券样本对此进行分析,数据来源同第四章第二节。

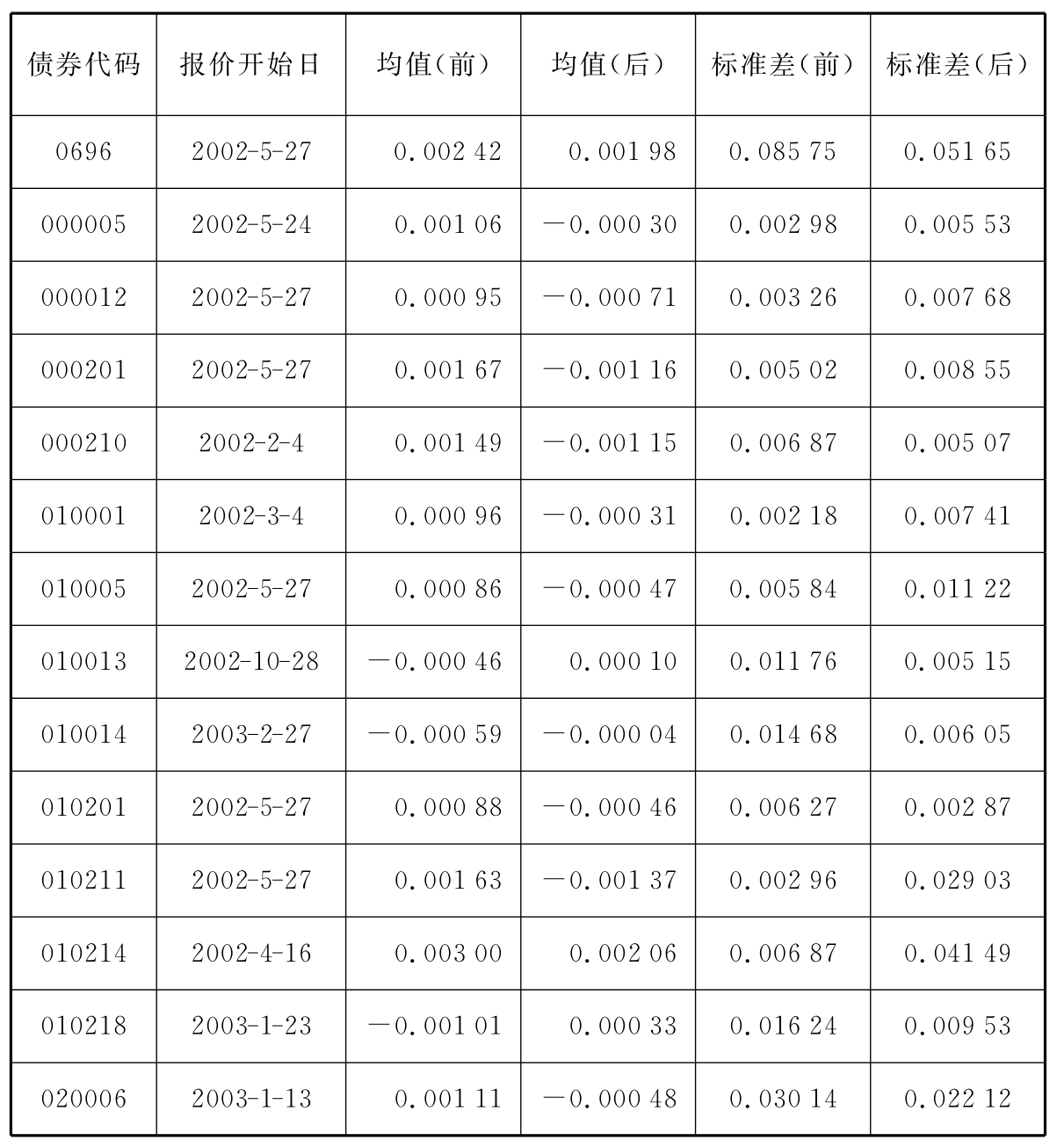

选取14只双边报价和交易都活跃的债券作为研究样本,考察其在做市商做市(双边报价)前后收益率的波动性变化,结果如表5-3所示。

表5-3 做市前后样本债券波动性变化情况

注:均值(前)表示在做市商开始做市之前的债券收益率的均值,均值(后)表示做市之后的均值,标准差(前、后)也代表此含义。

资料来源:根据清华金融数据库(www.cfrd.com.cn)相关数据计算。

从表5-3的结果来看,14只样本债券中有7只波动性(标准差)在做市以后变大,7只变小,两者的数量刚好相等。也就是说,做市商开始做市之后,债券的波动水平既可能变大也可能变小,且概率几乎相等。所以我们可以认为,做市商对债券波动性没有影响,并没有起到稳定银行间债券市场的作用。

(2)做市商未能降低市场波动的原因分析。为什么做市商没有起到降低银行间债券市场波动的作用呢?为什么与前面的理论分析不相符?笔者认为最根本的原因是做市商制度本身不成熟和不完善。一方面,缺乏对做市商的激励手段与政策支持做市商,没有稳定市场的动力;另一方面,也缺乏对做市商报价行为和稳定市场作用的约束。所以,做市商为了规避自身风险,在市场波动剧烈的时候,往往逃避做市责任,难以起到稳定市场的作用。

可以从做市商的报价频率和报价价差来分析其对稳定市场的作用。可以认为,报价越频繁,则做市商越多地以市场潜在的买方(卖方)出现,从而越能平衡市场的买卖指令而稳定市场;价差越小,做市商越能为市场提供流动性,从而降低波动程度。从2002年2月4日到2005年3月10日之间,整个银行间债券市场平均每日(交易日)报价17次,平均价差(指相对价差,下同)34个基点。下面我们分别考察这两项指标在市场波动较大时的变化情况。

当市场大涨时,比如从2002年2月4日到5月27日,3个月涨幅达到5%,此时做市商倾向于增持债券,为了避免双边报价后被点击卖出,做市商就大大减少报价次数而扩大报价价差。整个市场平均每日报价不到4次(2月5日甚至整天内都没报价),大大小于平时17次的报价频率;平均价差达到91个基点,大大高于平时的34个基点。类似的情形出现在市场大涨的2005年1到3月份,此间平均每日报价仅5次。同样,当市场大跌时,做市商倾向于减持债券,为了避免双边报价后被点击买入,做市商也会大大减少报价次数,比如从2004年1月2日到4月16日的3个月间,市场大跌3.3%,此间市场平均每日报价仅为9次。

与此形成对比的,在市场稳定的时候,做市商报价要积极很多、价差也相应缩小。例如在2003年6月到8月之间,市场波动很小,此时做市商的报价很频繁,平均每日达40次,是市场波动剧烈时频率的4—10倍,比平时的报价频率也要高1倍多;而此时平均价差为28个基点,小于平时的34个基点(注:以上数据均来源于清华金融数据库,www.cfrd.com.cn)。

可见,在市场稳定的时候,做市商愿意积极做市稳定市场;而在市场波动剧烈(大涨或大跌)需要做市商的时候,做市商恰恰消极逃避,起不到稳定市场的作用,这不能不说是一个悖论。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。