一、做市商成本收益分析

1.做市商的做市收益

做市商的收益可以分为显性和隐性两种。一般来说,做市商做市的根本动机是通过证券的低买高卖,获取价差收入,这是做市商做市的显性收益。除此之外,做市商还可以获得其他的隐性收益,比如获得某些优惠政策和特权(例如某些业务的独占权、税费减免、融资融券便利)、声誉的提升(取得做市商资格意味着良好的实力和信誉)、获取信息上的优势(掌握投资者的订单流信息)等等,由于做市商同时也进行。对于股票做市商而言,显性收益是最主要的,对于债券做市商,隐性收益更加具有吸引力(特别在成熟的债券市场)。

债券做市商的隐性收益主要体现在参与一级市场。在很多国家,债券做市商具有参与债券承销的优先权甚至垄断权,比如,在英国,做市商是唯一可以直接参与国债发行招标的机构,并且被自动邀请参加季度和年底的发行人会议,能够获取内部相关信息并发表意见。在1992年以前,美国只有做市商可以参加国债发行和招投标(此后仍有优先权),债券做市商还有优先开展新业务的权利(刘延斌等,2005)。同时,在债券二级市场,做市商还可以优先取得央行公开市场操作一级交易商的资格、享受融资融券便利和特殊结算制度保障等等。

2.做市商的做市成本

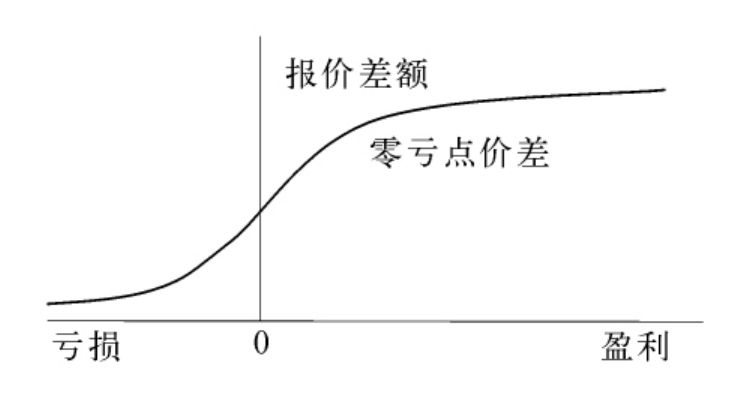

做市商是以盈利为目的的经纪人,在设立报价价差时首先要考虑做市成本,要使买卖价差收益能够弥补其做市的成本(参见图3-1)。因此,对做市成本的分析就成为做市商行为分析的核心,对做市成本侧重的不同导致了不同的做市商定价理论。

图3-1 做市商盈亏分析示意图

做市成本主要可分为三类:指令处理成本、存货成本和信息不对称成本。

(1)订单处理成本(order processing cost)。订单处理成本是指做市商处理交易指令(订单)所发生的成本。具体地说,就是在填单、报单、清算、交割等环节所发生的费用。在证券市场发展初期交易主要通过手工进行,订单处理成本占做市成本的比重相当大,是影响做市商定价策略的首要因素。但随着交易系统的进步,特别是交易电子化和自动化程度的不断提高,订单处理成本占做市成本的比重相对下降。

(2)存货成本(inventory cost)。存货成本是指做市商因做市需要而保持一定的证券和现金头寸所发生的成本,即证券价格变动引起库存证券价值变动所带来的损失以及现金头寸的机会成本。存货成本主要表现在未来证券价格不确定性和交易量的不确定性两个方面。证券价格不确定性越高,存货成本就越高;交易量的不确定性越高,做市商需要保持的存货就越多,存货成本会越高。

(3)信息不对称成本(information asymmetric cost)。信息不对称成本也称为逆向选择成本(adverse selection cost),是做市商在与知情交易者进行交易时,因为信息不对称受到损失而导致的成本。由于知情交易者拥有关于证券资产真实价值的私人信息,而且具有是否与做市商交易的选择权,只有当有利可图时他们才与做市商进行交易,否则不交易。因此,做市商与知情交易者进行交易只有受损失的可能,处于不利地位,由此产生了做市的信息成本[1]。

关于做市商各种成本的构成,实证研究得出了不同的结论。Stoll(1989)利用1984年10月至12月的交易数据对NASDAQ市场价差构成的三个要素进行了研究,估计出结果为:买卖价差中,订单处理成本为47%,存货成本为10%,逆向选择成本为43%,订单处理成本是价差的主要组成部分。George、Kaul和Nimalendran(1991)对美国多个股票市场的研究表明,逆向选择成本在买卖价差中的比重仅占8%—13%,其余是订单处理成本,没有存货成本的迹象。Huang和Stoll(1996)根据主要的市场指数股票计算得出的结论是:订单处理成本占65%,存货成本占14%,信息不对称成本占21%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。