三、银行间债券市场做市商与市场透明度

1.债券市场透明度的国际比较

总体而言,股票市场透明度好于债券市场。一方面因为股票市场大多为场内市场,采用竞价交易,可以把报价信息集中起来通过电子系统来发布,而债券市场大多为场外市场,缺乏集中的交易平台[12];另一方面,债券市场一般是大额交易,为保证流动性,必须牺牲一些透明度。

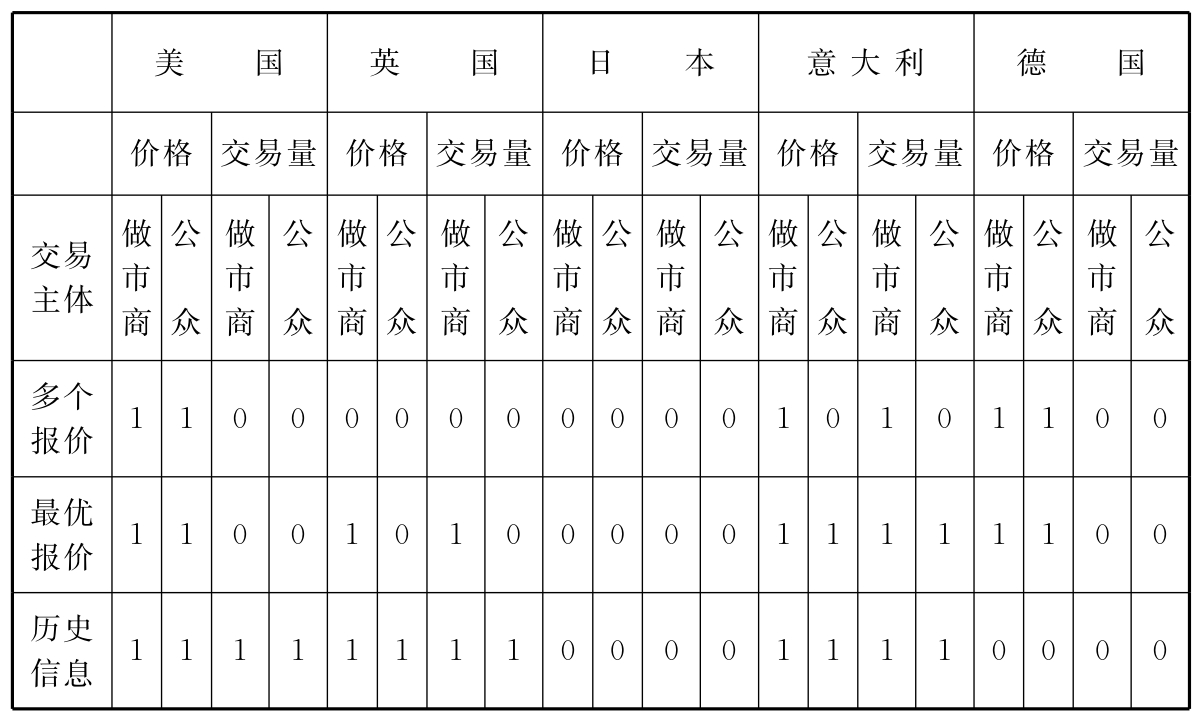

表5-6是对主要发达国债市场透明度的一个比较,从中可以看出:美国的国债市场透明度最高,意大利其次,日本最低。美国不仅公众市场(做市商与一般投资者交易的市场)的信息十分透明,而且连做市商内部市场(做市商之间交易的市场)的交易信息也是公开的[13](龚亮,2004)。

表5-6 部分国家国债市场透明度比较

注:“1”表示该交易主体能够得到此信息,“0”表示不能得到。历史信息指当天和累计的关于价格和交易量的信息。

资料来源:国际清算协会(BIS,1999)。

2.做市商与我国银行间债券市场透明度分析

我国银行间债券市场,是一个建立在电子化网络化交易平台上的场外市场,实现了全国联网、无纸交易、统一报价、实时成交。市场的交易信息主要以中国货币网(www.chinamoney.com.cn)为载体在线发布,普通用户通过internet网,注册用户(包括交易成员和监管机构)通过专线网进入,不同的用户有不同的信息使用权限。

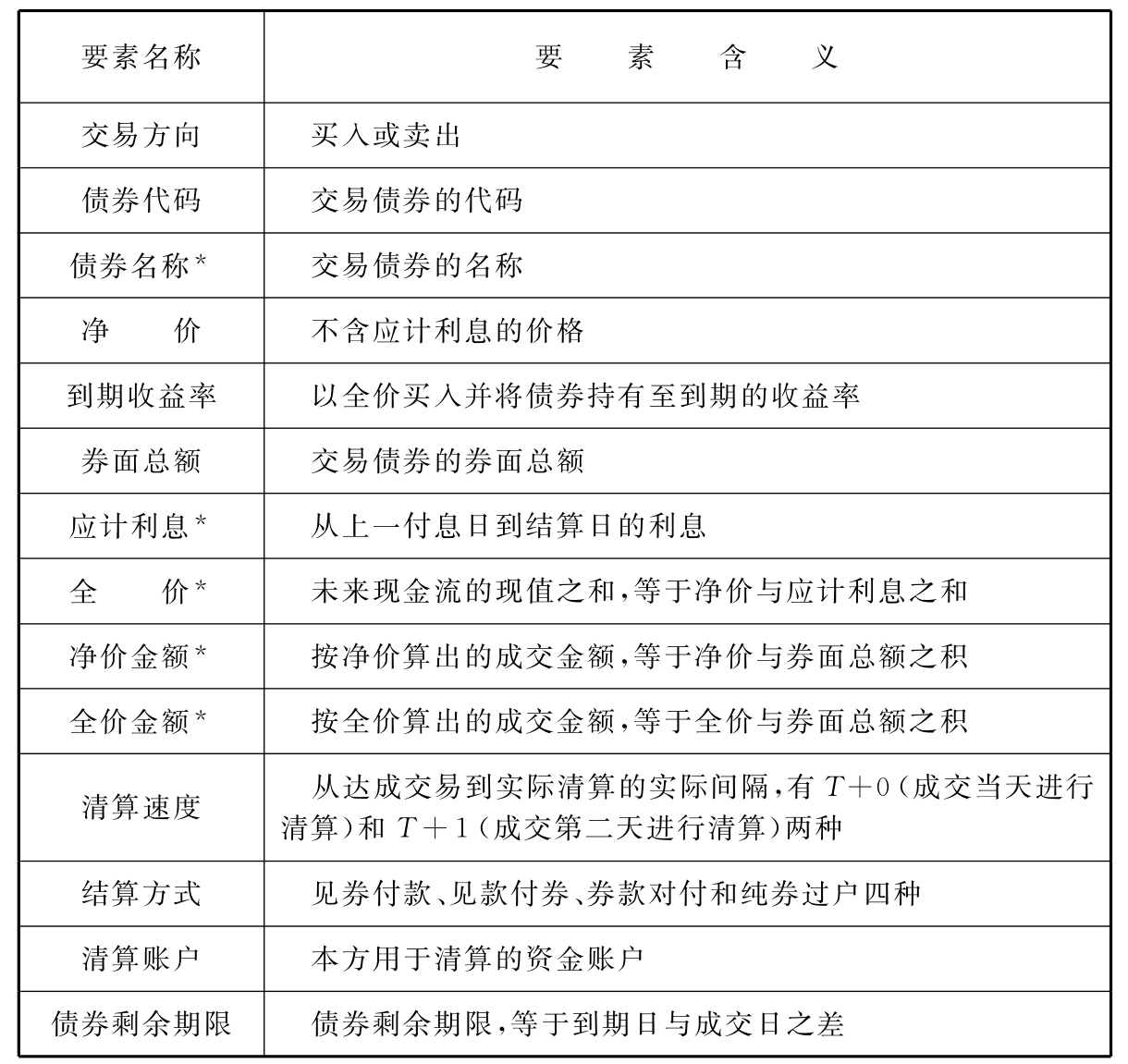

(1)交易前透明度。交易前透明度主要是报价信息的透明。银行间债券市场的做市商双边报价的透明度很高,所有市场成员都能同时通过中国货币网得到双边报价的各种信息,参见表5-7。其他报价方式中:公开报价与双边报价一样,信息也是完全公开的;而对话报价与小额报价,由于只在交易双方间进行,所以其他市场成员无法获知。

表5-7 银行间债券市场做市商双边报价披露内容

注:带*的为交易系统自动算出。

资料来源:中国外汇交易中心培训材料(内部资料,2004)。

(2)交易后透明度。主要指历史交易信息的披露情况,我国银行间债券市场的交易后透明度也是较高的。中国货币网提供了实时交易行情,历史交易行情和历史报价查询等信息。其中实时行情按成交时间的先后,列出成交券种的名称、时间、成交金额及成交价,同时还有当日债券买卖的最新成交价、涨跌幅、成交金额、开盘、最高、最低价和加权平均价。历史交易行情包括历史汇总交易行情表和历史详细交易行情表,可以查到历史上任何一天的每一笔交易的相关信息。

(3)交易匿名性。银行间债券市场的交易匿名性不高。在双边报价中,做市商在被点击交易前无从知道交易对手,但对手清楚知道自己在与哪个做市商交易。在询价交易中,交易双方在事前就知道自己的交易对手是谁(包括对手的资信等)。做市商之间的交易也缺乏匿名方式。交易的匿名程度不高导致交易者身份难以保密,交易者(特别是大宗交易者)的交易意图和私人信息容易泄漏,可能会阻碍某些潜在交易的进行,降低市场的流动性和交易效率。

债券做市商在做市过程中,可能形成需要平仓的大额头寸,为了减少大额交易的风险和对市场的影响,需要相应的匿名交易制度。Viswanathan和Wang(1998)的研究指出,由于债券交易规模大、频率低,且订单流的变化比较集中,债券做市商更愿意通过内部市场的经纪人(IDB)进行匿名交易,而不是进行一对一的实名交易,以减少存货回补风险。Albansei和Rindi(2000)的研究成果表明,在1997年意大利债券市场实施做市商间市场匿名制的改革之后,市场质量得到了改善。

目前我国银行间债券市场的匿名交易方式非常少,没有做市商专门的匿名报价系统,没有做市商内部市场,也缺乏提供匿名交易中介的经纪人(broker)[14]。虽然2005年底成立了国内首家货币经纪公司——上海国利货币经纪公司,但据笔者所知,该公司目前的经纪业余仅限于外汇市场交易。也就是说,银行间债券市场还没有专门的经纪人,目前只有外汇交易中心作为中介机构,可以接受做市商的买卖委托,提供一定的匿名交易经纪服务,但这比起专门的债券经纪公司,无疑在效率和专业程度上都还有很大的差距。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。