二、银行间债券市场做市商制度的现状及问题

2001年7月22日,中国人民银行批准了9家机构为第一批双边报价商。目前银行间债券市场有工商银行、农业银行、中国银行、建设银行、招商银行、光大银行、民生银行、恒丰银行、北京银行、上海银行、南京商行、杭州商行、武汉商行、中信证券和国泰君安证券这15家做市商。其中有四大国有银行,4家股份制商业银行,5家城市商业银行和2家证券公司。

虽然银行间债券市场的做市商制度已经运行了5年多的时间,但总的说来,该制度还很不规范、不完善,存在的问题不少,主要表现在以下四方面。

1.做市商做市不积极,双边报价次数少

做市商的根本作用在于进行连续的双边报价,从而为市场提供流动性。在国外,对债券做市商都有一天内连续(如每小时,每10分钟)报价的严格要求。但我国银行间债券市场做市商的双边报价并不积极,流动性提供的作用发挥有限。尽管人民银行规定,做市商“至少承诺对一种债券保持每日连续的双边报价”,但实际上,没有任何一个做市商能做到这一点,更不用说保证一天内数次报价了。

据统计,从2002年2月4日到2005年3月10日,整个银行间债券市场平均每天仅报价17次,最多时也才50次,最少时一个也没有。另外,截止到2006年2月底,银行间债券市场共有双边报价债券96只,但一般每天的报价不到50次,也就是说,每只债券平均两天才能被报价一次(数据来源及详细分析参见第六章第一节)。

2.做市商行为随意性大,缺乏有效的规范与约束

目前,做市商制度还很不规范,做市商的做市行为也很随意。主要表现几点:第一,对于做市债券的选择,没有一定的要求和标准,几乎完全由做市商自主决定,而且做市商选择了做市债券后,很大程度上可以随意更改(报人民银行备案即可)。第二,如前所述,对于已经选定的做市债券,做市的报价也缺乏连续性和稳定性,报价的频率分布也极不均匀,有些债券数天、数周乃至数月才被报一次价,更有甚者出现了某只债券仅被报价1次(债券010303在2002年3月18日)就停止报价的情况。第三,报价价差的幅度过大,特别是在市场剧烈波动时做市商往往把买卖价差设置得很大(比如2002年3月18日最大价差高达268个基点),远远超过了人民银行的规定范围,使得双边报价失去意义,此时做市商扩大价差的目的实质是逃避报价,这就违背了做市商制度的初衷。极不利于市场交易的活跃和流动性的提高。

3.做市商数目与做市券种不足,难以满足市场需要

目前,银行间债券市场仅有15家做市商,比起市场中超过6 000的参与者,数目很少。而且做市商类型高度趋同,15家中有13家是商业银行,仅有2家证券公司。

反观发达国家,做市商的数目和类型远远超过我国,比如在美国,满足特定要求的任何金融机构(比如投资银行、保险公司、各种基金等等)都可以申请成为债券做市商,目前数目多达2 000多家(刘延斌等,2005)。又如日本2003年底仅国债做市商就有700多家。

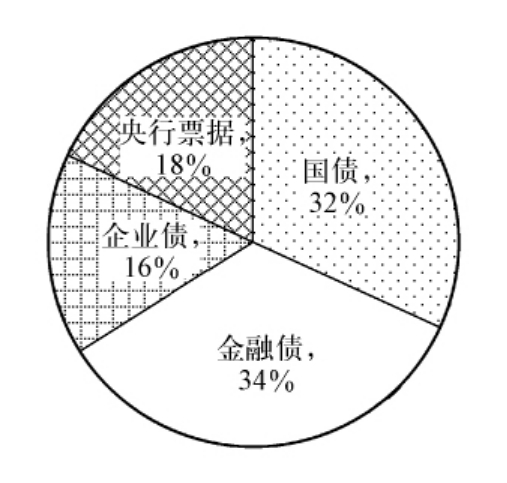

图3-8 双边报价的券种结构(2006年2月底)

资料来源:中国货币网(www.chinamoney.com.cn)

从做市券种来看,也存在数目少、类型单一的问题。截止到2006年2月底,双边报价债券仅有96只,只占银行间债券市场551只债券的17%。而且,96只双边报价债券中,大部分都是国债(31只)和金融债(33只),共占到67%。其他类型的债券如企业债(包括短期融资券)、央行票据等较少,如图3-8所示。

4.做市商之间的竞争不足

在任何市场,加强竞争都是活跃市场、提高效率的重要手段,在做市商市场当然也不例外。在发达国家,每只债券一般有数家做市商同时做市。自2002年3月开始,同时比如日本,最初每一只国债的做市商最少为2家,自2002年3月开始,做市商数目最少为4家。美国NASDAQ全国市场2002年初每只股票平均有16.8家做市商,最多的有90多家。从实践来看,做市商之间的有效竞争显著降低了买卖价差,增强了市场的流动性。

在我国银行间债券市场,做市商尽量回避竞争,往往选择没有其他做市商的券种做市,人民银行虽然鼓励多家做市商竞争,但并没有制定相应的促进措施。截止到2006年2月底,96只双边报价债券中,平均每只债券仅有1.45个做市商,不足2个。具体而言,有4家做市商的仅有4只(仅占双边报价债券总数的4.17%),有3家做市商的仅有6只(占6.25%),有2家做市商的有19只(占19.79%),其余的债券仅有1家做市商做市。也就是说,占总数69.79%(67只)的双边报价债券被一个做市商单独做市,而没有做市商的相互竞争。应该说,缺乏竞争是目前银行间债券市场买卖价差太大的重要原因之一。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。