城镇职工医疗保险统筹基金可持续性研究——基于C市社会医疗保险实证分析

张列加 张廷平 四川省医疗保险研究会

杨燕绥 朱祝霞 王天雨 清华大学公共管理学院

【摘 要】 随着职工医疗保险待遇的提高和赡养负担的加重,统筹基金面临收入下降和支出增长的挑战,部分城市的城镇职工医疗保险统筹基金已经出现当年亏损、几年之后将用尽累计结余的局面。本文在考虑老龄化背景的前提下,着重引入趸交分摊和个人账户划入比例两个因素,构建了“城镇职工医疗保险统筹基金综合因素精算模型”,以市级统筹地区C市为例,在C市历史数据的基础上实证分析并预测市级统筹地区职工基本医疗保险统筹基金运行状况,可发现医保基金存在虚假结余、个人账户划入比例偏高、支出持续增长等问题。本文拟设降低企业缴费划入个人账户比例、提高基金收益率和控制支出增长率三个参数,根据测试结果提出抑制支出增长、界定个人账户功能和完善财务制度的建议。

【关键词】 城镇职工 医疗保险 统筹基金 收支平衡

Abstract Persistently high rates of growth in health expenditures combined with demographic trends pose a serious challenge to the balance of employee health insurance pooling fund.Nowadays several cities have witnessed current imbalance and will face exhaustion of accumulated balance.This paper construct an actuarial model to forecast current and accumulated amount of the pooling fund,taking into account the following factors:aging population,lump-sum premium,and the proportion which goes to the personal accounts,etc.The data comes from social health insurance agency of C City.The result demonstrates that there is“false balances”in employee health insurance fund on the one hand and the proportion which goes to the personal accounts is too high on the other.In order to solve the imbalances situation,we can take measures such as reducing the proportion of contributions to personal accounts,improving rate of return on investment,raising the contribution rate and controlling expenditure growth rate.The simulation results show that:although reducing the proportion of contributions to personal accounts can relieve the imbalance stress to some extent,controlling expenditure growth rate is the most effective and fundamental way to solve the problem of fund imbalances.All these require reforming unreasonable financial system,amending relevant health insurance policy,and changing the core functions of the medical insurance fund from sharing the burden of medical expenses of the insured person to restrain irrational behavior of medical services providers.

Key Words Urban Employee Health Insurance Social Pooling Fund Balance

基本医疗保险制度(简称“医保制度”)是抵御公民医疗风险的制度体系,是公民健康保障的措施之一。根据《社会保险法》第三条的规定,医疗保险制度应当坚持“广覆盖、保基本、多层次、可持续”的方针,完善相关法律法规和政策,构建综合治理的医疗保险公共服务体系。

近年来,各地纷纷提高报销水平,提高待遇和增加统筹基金支付范围。在缴费费率不提高的情况下,部分城市的职工医疗保险统筹基金已经和即将出现当年亏损、几年之后将用尽累积结余基金的局面。2013年以后劳动人口逐渐减少,老龄人口明显增加,职工医疗保险统筹基金将面对收入下降和支出增长的局面。

基本医疗保险水平应当与当地经济社会发展水平相适应,建立可持续的筹资机制、合理的待遇水平,确保医疗保险基金收支平衡,并适度保留风险储备基金。为此,本课题立足于研究市级以上统筹地区职工基本医疗保险统筹基金中长期收支平衡问题(简称“职工医保统筹基金”),尝试构建市级以上统筹地区职工医保统筹基金中长期收支平衡的计算模型,并选择数据质量较好的地方案例,研究如何进行医疗保险基金中长期收支预测分析的相关问题。

一、职工医疗保险统筹基金收支平衡机制初探

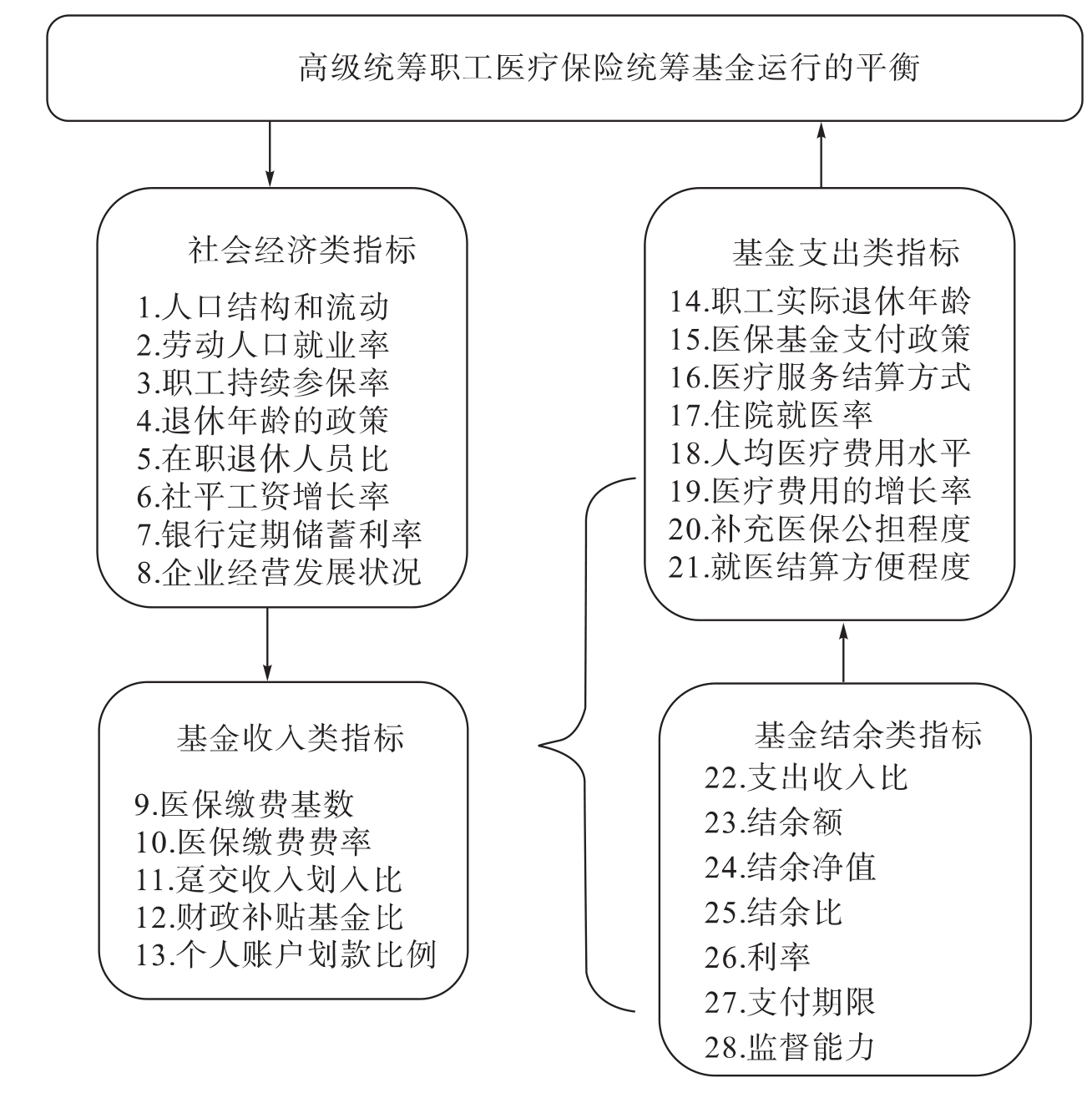

基本医疗保险应当在坚持“以收定支、收支平衡、略有节余”的原则下建立基金平衡机制,医疗保险基金平衡机制在相应的社会经济环境下,由基金收入、基金支出、基金结余的三个部分构成。市级统筹的城镇职工基本医疗保险统筹基金(不考虑个人账户及其基金运行情况)收支平衡机制的架构如下(见图1)。

图1 市级统筹职工医保统筹基金中长期平衡机制结构图

其中,社会经济类指标影响基金收入类和支出类指标,基金收入在当年分为支出类指标和结余类指标,基金结余类指标分时点支持基金支出,应对人口老龄化和其他支付风险,由此形成“收入大于支出、适度结余、中长期收支平衡”的运行机制。中期即指下一个五年规划期间,长期即指下两个五年规划期间。

(一)社会经济类指标

(1)人口结构和流动性,包括:劳动人口/总人口比,劳动人口约为总人口的70%;老龄人口(65+岁人口)/总人口比,老龄人口约为总人口的10%~20%;外来人口/常住人口比以及年龄结构,净流入人口/常住人口比及年龄结构。农民工群体比较年轻,对流入城市人口结构和老年赡养比具有较大影响。上述指标均为影响职工医保计划赡养比的自变量。

(2)劳动人口就业率,是指就业人口与劳动人口(15~64岁人口)的比例,通常是50%就业人口/70%劳动人口/100%总人口的关系,是影响参保人数的自变量。

(3)职工持续参保率,是指达到最低缴费年限规定的参保职工人数/从业人口的比例,目前最低缴费年限的规定为15~25年,是影响职工医疗保险参保率和趸交情况的自变量。

(4)退休年龄政策,是指职工符合法定退休条件,开始领取全额养老金的年龄规定,法定退休和领取全额养老金的时点可以分离,在我国二者是一致的,法定退休年龄和领取养老金的年龄为55~60岁。退休人员医疗消费水平约为在职人员的3倍,是影响医保计划内职工退休人员比和年度医疗费用总支出的自变量。

(5)在职退休人员比,是指在职参保人数/退休参保人数的比例,如4∶1、3∶1、2∶1,是影响计划内赡养比和医保费用支付最敏感的自变量之一。

(6)地方社会平均工资增长率,2000—2020年间约为10%~15%,是影响单位和职工缴费基数的自变量。

(7)银行定期储蓄利率,是指银行定期储蓄的年均利率,是影响职工医保结余基金利息收入的自变量。

(8)企业经营发展状况,主要指中小企业的经营状况,是影响用人单位参保缴费和缴费率的自变量,同时涉及职工权益保障问题。

(9)其他(略)。

(二)基金收入类指标

(1)医保缴费基数,是指征缴医疗保险费的计算基数,单位缴费基数是单位在职职工工资总额,个人缴费基数是个人工资总额,缴费基数约为社会平均工资的60%~300%,加上困难企业政策性减费和个别企业的逃费行为,约占工资总额的65%~75%。

(2)医保缴费费率,是指基于医疗保险缴费基数计算缴费的法定比例,即8%(单位6%,职工2%),部分省市将单位费率提高到7%~9%,是影响缴费水平和医保基金收入的自变量。

(3)趸交收入划入比,是指单位因破产改制、个人因退休时缴费年限不足、政府补贴均可能出现一次性补缴、趸缴的情况,约为1/10~1/20;趸交资金应当按照一定比例划入当年统筹基金收入,是影响统筹基金收入水平和支付能力的自变量。

(4)财政补贴基金比,是指财政补贴与医保基金当年收入的比例,是影响统筹基金收入水平、稳定性和支付能力的自变量。

(5)个人账户划款比例,是单位缴费向参保职工个人账户划入的比例,目前各地按照参保人年龄提高个人账户划入比例,约为当年单位交费的30%~50%;伴随人口老龄化称为影响统筹基金支付能力最敏感的自变量之一。

(6)其他(略)。

(三)基金支出类指标

坚持“以收定支”原则必须控制医疗费用,影响医疗费用因变量的因素很多,医疗保险基金支出类指标主要包括如下变量:

(1)职工实际退休年龄,是指参保职工实际退休年龄,不排除各类提前退休的现象,是受相关政策影响后,参保单位和职工选择的因变量。

(2)医保基金支付政策,包括统筹基金报销的起付线、封顶线,进入基金结算范围的报销比例,可纳入报销的诊疗项目、药品和医疗服务设施目录等。其政策调整是影响医疗服务成本和医保基金支付的自变量(总额付费的情况除外),最终结果因人而异,属于因变量。

(3)医疗保险付费方式,是指医疗保险经办机构与提供医疗服务机构之间,支付服务费用的财务行为,包括总额预付制、按人头付费、按病种付费及复合型付费等,是影响医疗机构收入和医保基金支出的自变量。

(4)住院就医率,是指年内住院就医人数与参保总人数的比例,2011年全国职工医保平均住院率为11.69%,是影响医保基金支付的自变量。

(5)人均医疗费用水平,主要指增长率,近年来持续在20%左右,可以分别统计在职人员增长率和退休人员增长率,是受前述多种自变量影响的因变量,最终成为影响医保基金支付的自变量。

(6)医疗费用的增长率,狭义是指统筹地区职工医保统筹基金年度总医疗费用支出增长率,广义是指统筹地区职工年度总医疗费用支出增长率,是受上述多种因素影响的因变量。其中,医疗服务成本增长率(近期年均约为7%以上,“十二五”期间可能控制在5%以内)是影响费用增长率的自变量。

(7)补充医保分担程度,是指职工补充医疗保险支付范围和分担费用的情况对职工基本医疗保险的影响。

(8)就医结算(俗称“报销”)方便程度,是指就医可及性和电子化结算带来的便利性,是影响医疗费用的自变量。

(9)其他(略)。

(四)基金结余类指标

在收支平衡的基础上,略有结余的医保基金包括如下变量:

(1)支出收入比,是指年度统筹基金费用支出/年度医保基金收入的比例,是受前述多种变量影响的因变量,是反应基金中长期运行情况的重要指标。

(2)基金结余总额,包括当年结余额和累计结余额,是与医疗费用支出相互影响的变量;在费基费率和收入水平不变及法定结余额确定之后,是影响医疗费用支付的自变量。

(3)统筹基金结余净值,包括当年结余净值和累计结余净值,是指扣除个人账户结余额、趸交非摊入资金等项目后的职工医保统筹基金余额,即:当年结余净值=累计结余净值-(趸交滚存未划入资金+个人账户结余);是影响医保基金在中长期内持续发展的自变量。

(4)医保统筹基金结余比,狭义是指年度医保统筹基金净结余额/年度医保统筹基金收入额的比例,广义是指医保统筹基金毛结余额/年度医保统筹基金收入额的比例;是既影响当期支付又影响未来支付的互逆性自变量。

(5)结余基金利息率,是指结余医保基金利息收入或投资收益/结余基金本金的比例,目前按照银行定期储蓄平均利率计算,约为2.5%;一旦结余基金伴随社会保险基金进入投资运营,可以产生投资收益,但医疗保险基金投资具有更强的安全性、流动性,收益一般低于养老基金。

(6)结余医保基金支付期,是指职工医保统筹基金结余净值/上年度月支出额(年度支出总额/12)的月数,是界定医保基金结余程度与合理性的尺度,是影响医保基金在中长期内持续发展的自变量。

(7)医保机构监督能力,是指医疗保险经办机构监督手段、范围等因素对基金收支影响的控制变量。

二、职工医保统筹基金平衡机制实证研究

(一)中长期平衡综合因素测算模型

1.测算模型构建

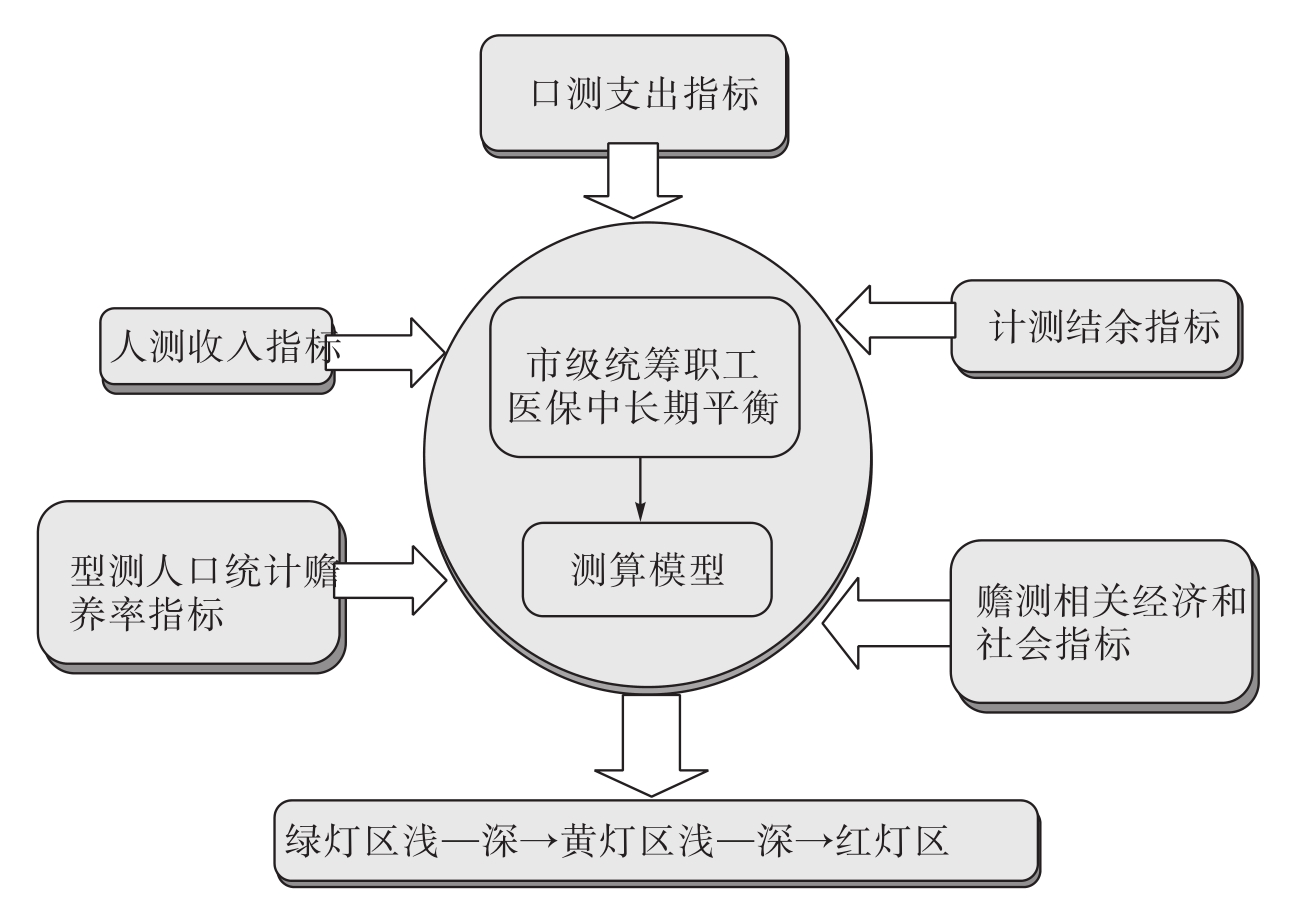

基于前述机制研究(见图1),根据现行职工医疗保险法律和政策,应用人口学、统计学和精算学,对四川省C市实行职工医疗保险计划以来的10年经验数据进行分析和预处理,在28项指标中培养了对医保基金收支具有直接影响的23项指标,根据现行医疗政策进行分类计算之后,再进行综合统计,建立“职工医疗保险统筹基金中长期综合因素测算模型”(Employees Medicare Fund Synthe sis Calculate Model for 5-10Years,EFSC,清华版2011),引入多因素分析职工医保统筹基金中长期运行情况,为研究市级以上统筹地区职工医保统筹基金的收支平衡和建立基金预警系统提供工具,为完善医疗保险政策提供参考(见图2)。

图2 职工医保统筹基金中长期平衡测算模型结构图

现收现付的医疗保险精算主要研究对象是医疗保险计划收入和支出的现金流,收入大于支出是计划持续运营的基本条件。我国职工基本医疗保险政策设计了结余额,以应对人口老龄化和其他支出风险。此外,还发生了数量不小的趸交资金。本计量测算模型需要运用时间价值理论和精算原理,测算结余额和趸交额的现值,计入利息收入折算分摊进入每个时点的时间价值的折现值。因此,中长期职工医保统筹基金包括资金现值和期望现值。

2.基本参数设定

(1)总体参数。

根据医疗保险全民覆盖和城乡统筹的基本原则,本报告以C市全体就业人口作为测算对象,时间段选择在2011—2020年,仅测算职工医保统筹基金,不包括个人账户和补充医疗保险基金,大部分参数是基于C市过去10年实际数据的平均值设定,人口统计和工资增长参数使用了清华养老金工作室的测算模型,恒定利率2.5%。

(2)社会经济类指标。

测算职工医保统筹基金未来情况,需要考虑老成员和新成员,以及城市人口结构和人口流动等因素,应当使用动态人口测算模型(清华养老金工作室,杨娟等)。

①人口结构和流动性:2013年后就业人口负增长率为0.73%,65岁以上老年人口大约年均增加8万人;该市属于农民工流入型城市,占常住人口的21.37%,处于工作年龄的青壮年人口比例达到89.31%。

②就业率和参保率:该市2002—2010年间数据显示,劳动人口与常住人口的比例为79.35%,从业人口与常住人口的比例约为50%,假设从业人口100%全员参保,连续缴费15年,累计缴费20年。

③参保职工实际退休年龄:平均退休年龄55岁,计划内退休职工年龄中位数为65岁;退休人员医疗消费水平约为在职人员的2.9~3.1倍。

④在职退休人员比:指在职参保人数与退休参保人数的比例为2.94∶1~2.22∶1(计划内赡养率为0.34~0.45);2002—2010年间,C市职工医疗保险在职参保人数与退休参保人数的比例为2.08~2.44∶1,2010—2020年间,该市职工医保计划内赡养负担不断加重,但在2010年出现2.43∶1之后,预计在2015年全员参保后降到2.94∶1,情况好于本省其他城市;但伴随劳动人口下降,2020年将上升到2.22∶1。

⑤社会平均工资增长率:有研究预测2011—2016年间全国职工社会平均工资年均增长率为15%,医保基金伴随工资增长可能增加;但同时要考虑中小困难企业减费政策,本研究采用清华养老金工作室的假设(鹿峰,2011),即12.1%~8.2%(见表1)。

表1 全国城镇职工年均工资增长率

⑥银行定期储蓄利率:年均2.5%。

(3)基金收入参数。

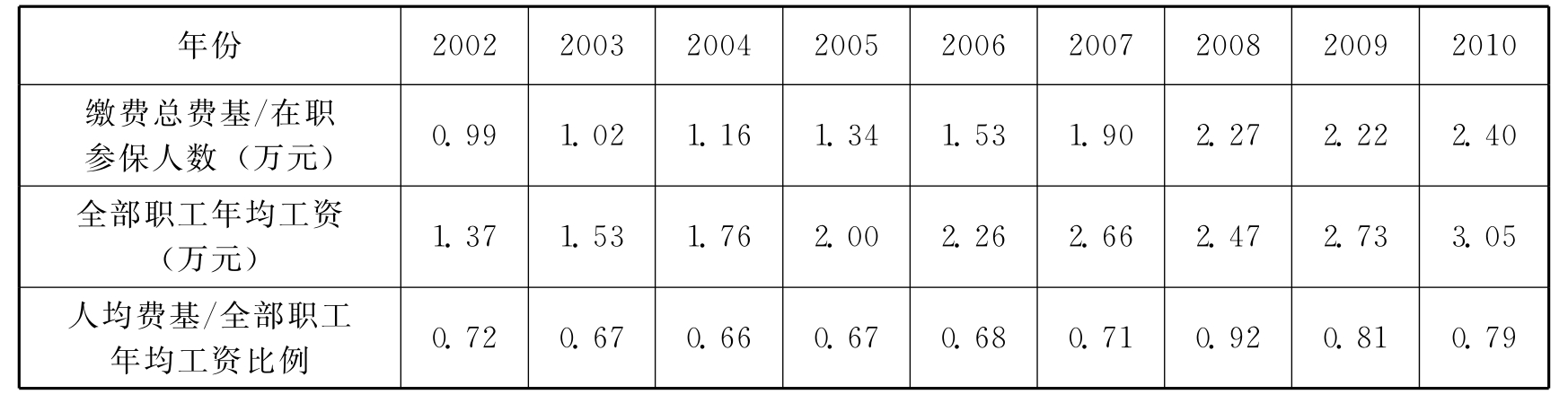

①医保缴费基数:缴费基数即指人均实际缴费与当地统计口径的全部职工年均工资的比例(注:有很多不同的口径),本文预测模型设定人均缴费基数为2002—2010年平均值的0.74(见表2)。

表2 C市人均缴费费基占全部职工平均工资比例情况

②医保缴费费率:C市2002—2008年单位缴费费率为7.5%,2010年调整为6.5%,个人缴费费率一直为2%。本文预测模型假设单位缴费费率为6.5%,个人缴费费率为2%(见表3)。

表3 C市2002—2010年单位缴费和个人缴费费率情况

③趸交分摊划入比例:从2007年趸交缴保费7.9亿元到2010年趸交缴费为30.9亿元,占基金总收入的36%(见表4),本文预测模型假设从2011年开始,考虑该市2010年趸交资金量较大的突发性,每年趸交资金在30亿元的基础上递减3%~5%;考虑现行财政补贴政策和当地退休人员年龄中位数65岁(55岁退休,75岁预期寿命),趸交资金按照10、15、20年三挡计入当年医保基金收入。

表4 C市职工医保统筹基金趸交资金情况(2007—2010)

④个人账户划款比:考虑不同年度和不同地区的情况,分别设为32%、35%、40%,在调研中发现很多地区出现划款51%的情况,严重削弱了统筹基金的支付能力。

⑤财政补贴占基金比例:暂无。

(4)基金支出参数。

①医保基金支付政策:起付线在三级医院800元、二级医院400元、三级医院200元;封顶线为上年职工社会平均工资的6倍,2011年约为18万元;报销比例为85%~100%。

②医疗保险付费方式:项目付费和定额付费相结合。

③住院就医率:平均住院率为11.69%(参考全国数据)。

④人均医疗费用水平:2008年998.4元,2009年1280.2元,2010年为1484.4元。

⑤医疗费用的增长率:2002—2010年在职人员医疗费用增长率为20%左右,退休人员为15%;2009年达到41%,在2010年人均医疗费用支出增长率降至19.9%,降幅超过50%(见表5)。

表5 C市在职参保人员和退休参保人员职工医保统筹基金人均年支出增长率情况

⑥充医保分担程度:指职工补充医疗保险支付范围和分担费用的情况对职工基本医疗保险的影响。

⑦就医结算(俗称“报销”)方便程度:指就医可及性和电子化结算带来的便利性,是影响医疗费用的自变量。

(5)基金结余参数。

①支出收入比:2002年总支出比为60.8%,2010年总支出比升为94.8%。

②基金结余总额:在2002—2010年期间,C市职工医保统筹基金结余率在20%~40%之间,至2010年底结余总额达到118.36亿元,占当年基金收入的137.6%。

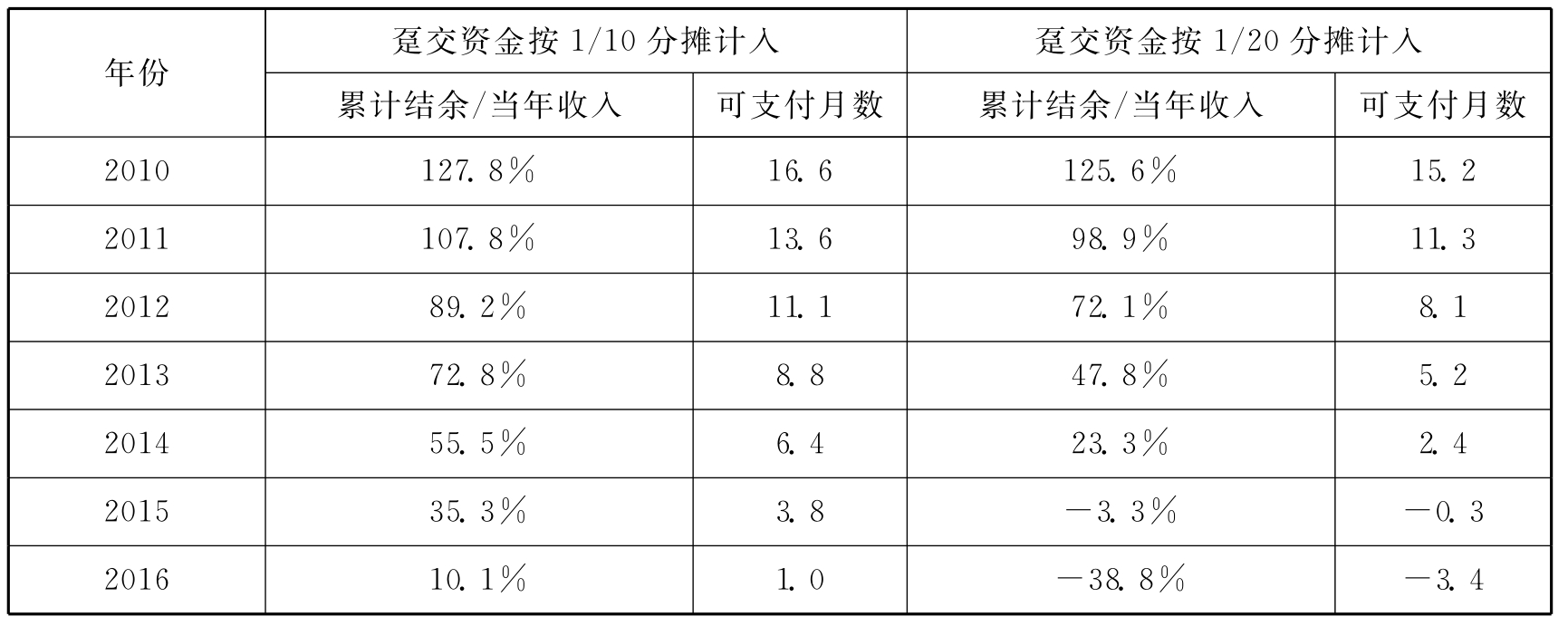

③基金结余净值:趸交资金按照1/10和1/20分摊计入当年基金收入,减去个人账户资金,至2010年底累计结余净值分别为42.92亿元和39.24亿元,占当年收入的127.8%和125.6%。

④基金结余支付期:趸交资金按照1/10和1/20分摊计入当年统筹基金收入,减去个人账户资金,至2010年底累计结余净值支付期分别为16.6月和15.2月,属于轻微结余过多状态。

(二)中长期综合因素测算结果

运用EFSC模型(清华版,2011)对C市职工医疗保险统筹基金进行测算(2011—2020年),结果显示:

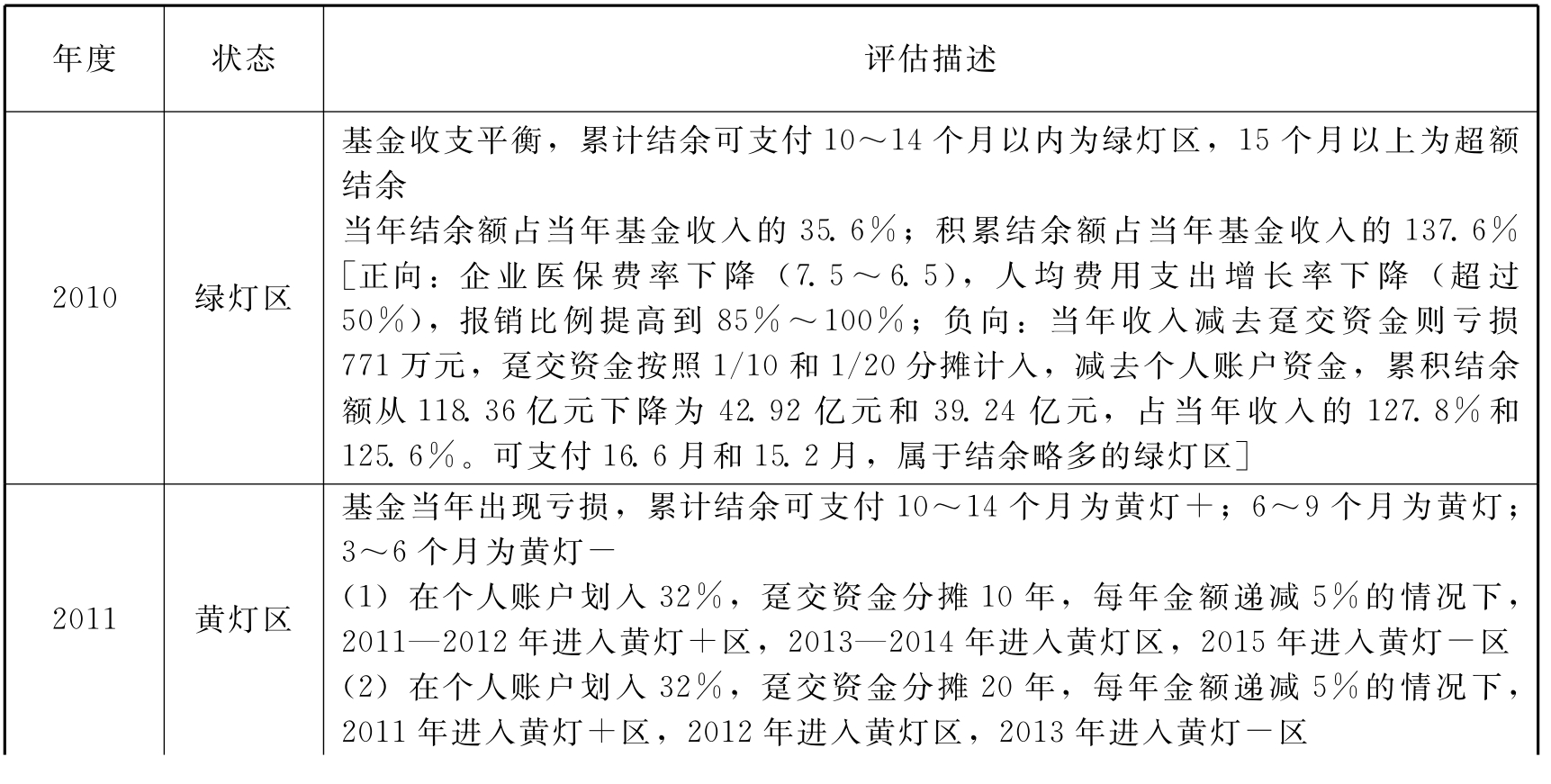

①中期表现不佳(2011—2015年第“十二五”规划期间),趸交资金按照1/20分摊计入当年基金收入,2011年出现当年基金亏损约1.81亿元,2015年达到19.39亿元;趸交资金按照1/15分摊计入当年基金收入,2011年出现当年基金亏损约0.53亿元(这更接近该市的实际情况);趸交资金按照1/10分摊计入当年基金收入,2014年出现当年基金亏损约3.47亿元,2015年达到10.27亿元。

②长期表现很差(2011—2020年全面实现小康社会目标时点),趸交资金按照1/20分摊计入当年基金收入,在2015年出现当年基金亏损约19.39亿元,用尽累积基金后的亏损额2.86亿元。2020年当年亏损额为142.44亿元,累积亏损额为410.48亿元。趸交资金按照1/10分摊计入当年基金收入,在2017年出现当年基金亏损约40.55亿元,用尽累积基金后的亏损额30.05亿元。2020年当年亏损额为132.74亿元,累积亏损额为319.50亿元。

根据人社部关于《建立基本医疗保险基金运行情况分析和风险预警制度》的要求,统筹基金累计结余原则上应控制在6~9个月平均支付水平,超过15个月平均支付水平的为结余过多状态,累计结余低于3个月平均支付水平的为结余不足状态,分析该市职工医保统筹基金中长期运行情况,中期测算结果显示迅速进入结余不足和全面亏损状况(见表6和表7)。

表6 C市累计结余职工医保统筹基金支付月数情况

说明:本表计算为统筹基金,可支付月数=当年年底统筹基金累计结余/(当年统筹基金总支出/12),即当年年底累计结余可支付月数。2017年后各项数据均为负,故没有列出。

表7 C市职工医保统筹基金中长期运行状态(2010—2020)

说明:根据人社部发〔2009〕67号规定,在基金预警系统中“一次性预缴基本医疗保险费除外”,本测算将其分摊10、15、20年计入当期基金收入。

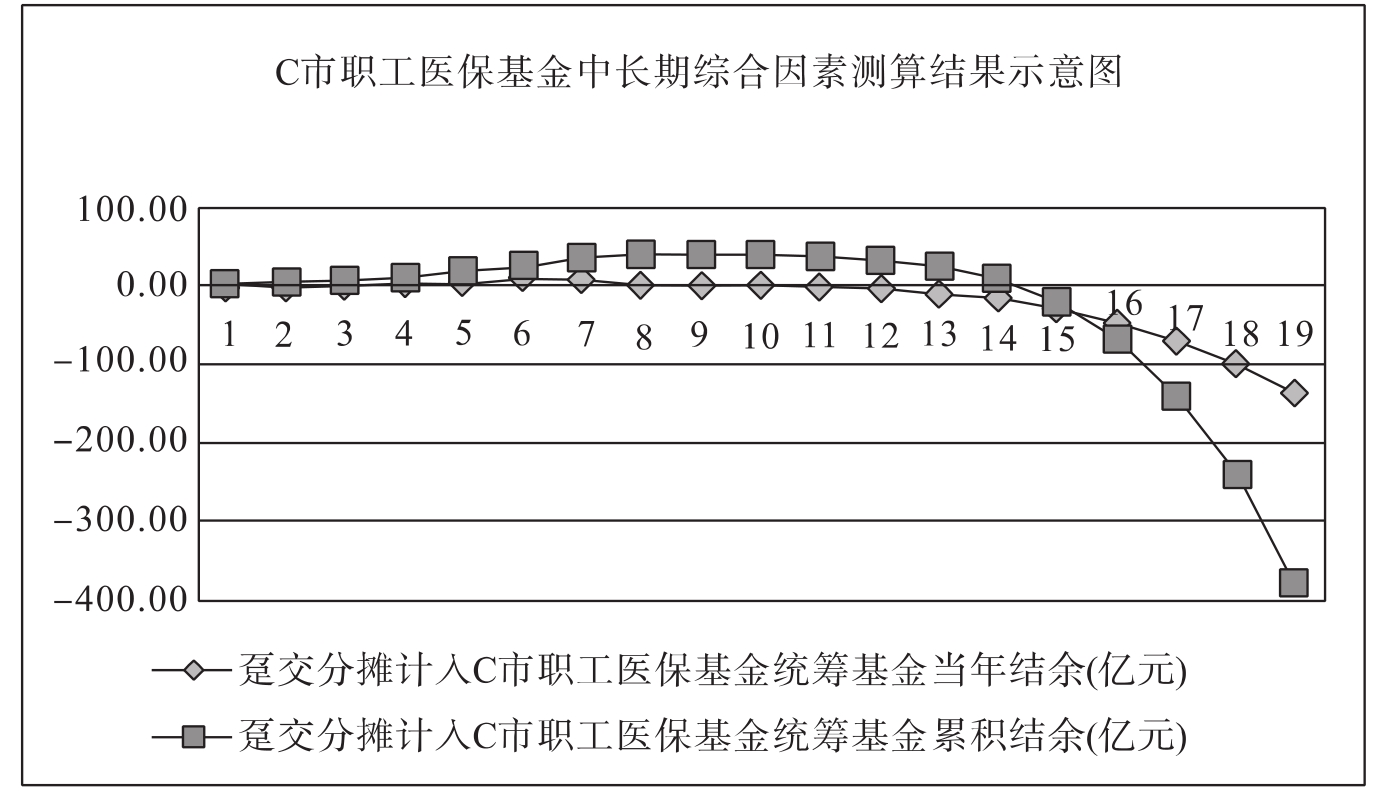

假设趸交资金分摊15年计入当期收入,2011年趸交收入为30亿元,以后每年的趸交递减因数为5%,企业缴费按68%计入统筹基金,32%计入个人账户,预测C市职工基金中长期综合因素运行情况(见图3)。其他城市可以根据当地实际数据观察相应结果。

图3 C市职工医保统筹基金中长期综合因素测算结果示意图

(三)影响职工医保统筹基金平衡的归因分析

对该市职工医保统筹基金进行多因素统计分析后,发现如下隐患问题:趸交资金计入当年收入、个人账户划款比例攀高、统筹基金分担比例冒顶、人口老龄化隐性发展、医疗服务行为欠规范等,这些因素导致该市医保基金在2011年出现亏损。

1.趸交资金造成基金结余“虚假”现象

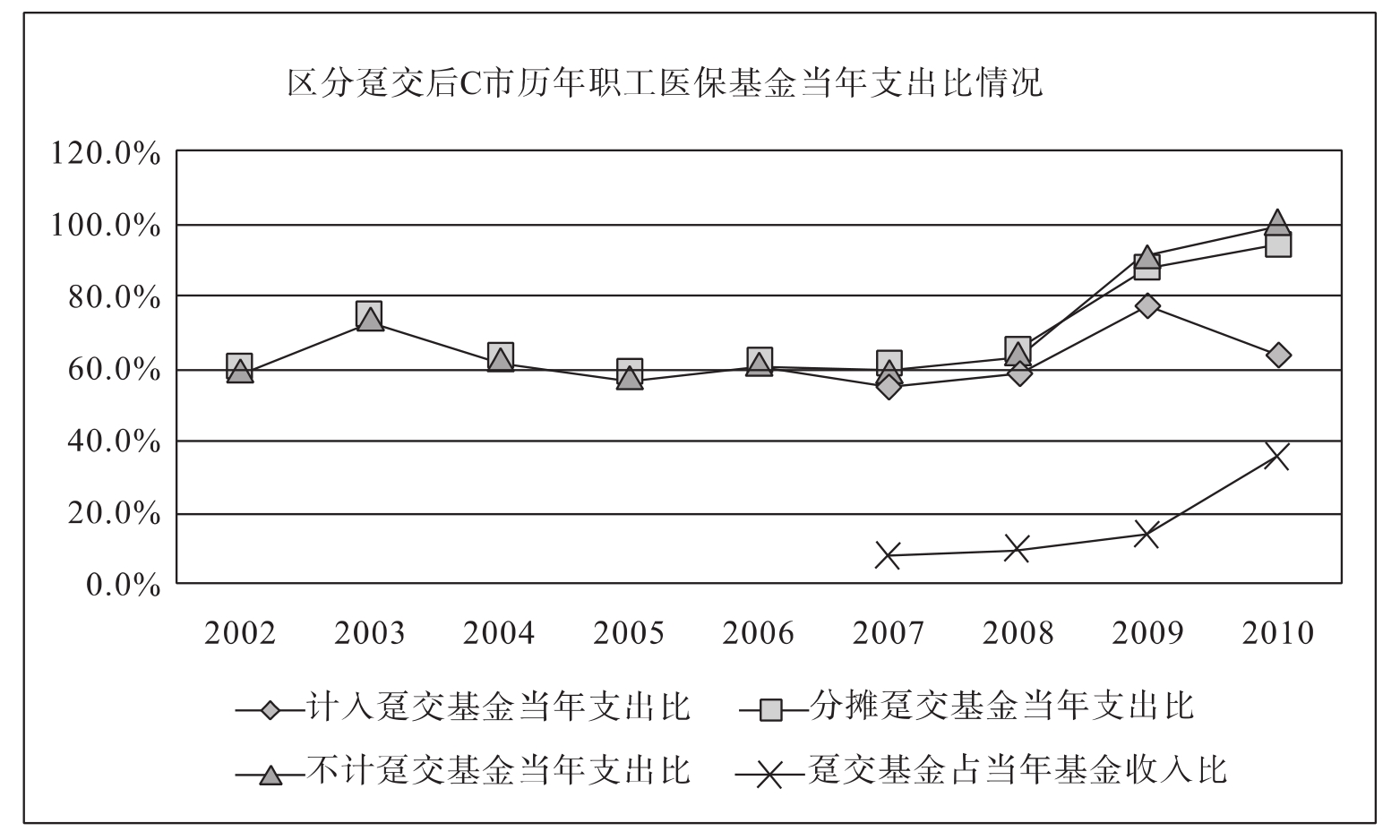

趸交资金,即指政府、单位和参保职工按照有关政策一次性缴纳的往期欠费(含滞纳金)和未来预交费。2007年以来,各类整改用人单位参保和个人退休时点发生了趸交资金,占基金总额的比例逐渐加大(见图4和表8),应从基金结余扣减。

图4 区分趸交情况后C市历年职工医保统筹基金当年支出比情况

表8 区分趸交情况后C市历年职工医保统筹基金当年支出比情况(10,20)

说明:本表所涉及为统筹基金,支出比=当年支出/当年收入,假设2011年趸交收入为30亿元,以后每年的趸交递减因数为5%,企业缴费按68%计入统筹基金,32%计入个人账户。

C市从2007年的7%到2010年的36%,2010年趸交资金30.9291亿元,当年基金收入86.0327亿元,减去当年支出55.1807亿元,再减去趸交资金30.9291亿元,则亏损771万元。

根据《社会保险法》第27条规定:“未达到国家规定年限的,可以缴费至国家规定年限。”对于破产企业、终止事业单位、欠费单位和个人,提前退休(艰苦岗位)和参保时间不足的两类人群等诸多情况来说,趸交医保费将成为常规现象。

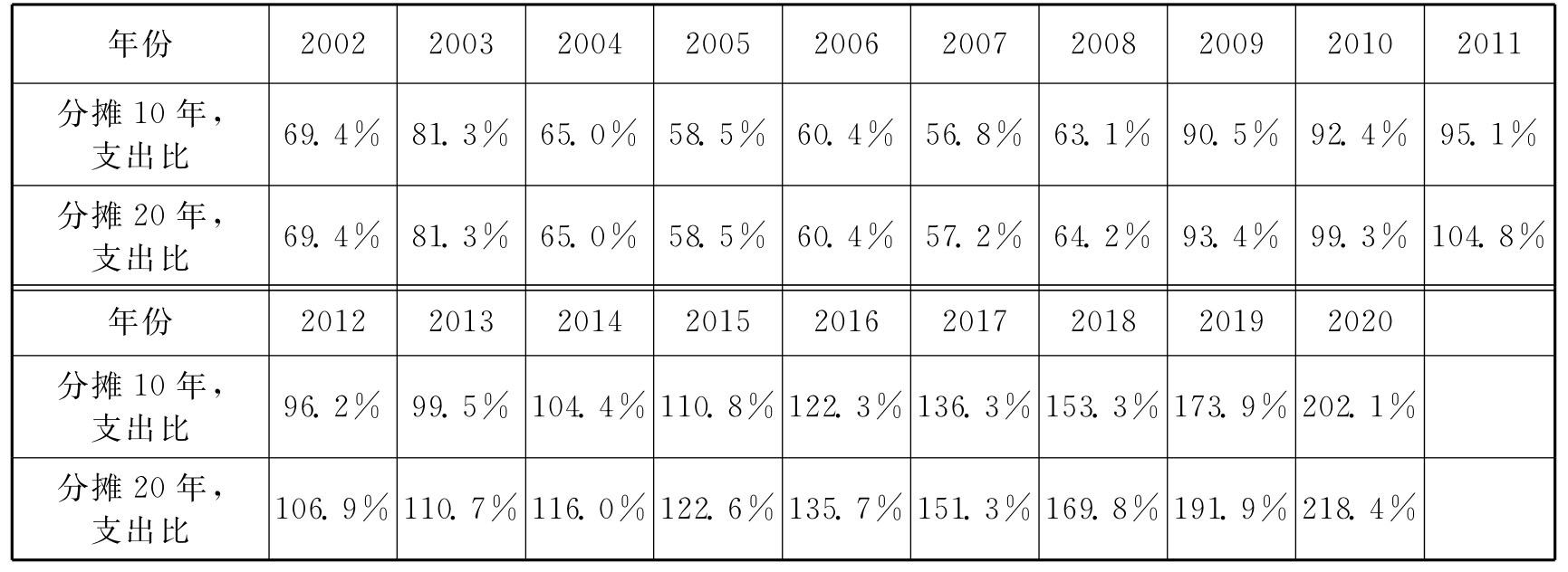

各类趸交资金用于在职职工和退休职工此后若干年的医疗费用支出,不应全部计入当年收入。如果将趸交资金分摊10年计入年度基金收入后进行预测,在2014年出现基金亏损3.47亿元,累计结余10.50亿元;在趸交资金分摊20年计入,每年金额递减5%的情况下,在2011年出现基金亏损1.81亿元,累计结余37.43亿元。

2.单位缴费划个人账户比例“攀升”

职工医保政策规定,单位缴费按照职工年龄分段划入个人账户,这意味着人口老龄化程度越高,单位缴费划入个人账户的比例也越高。统计数据显示:2010年C市单位缴费划入参保人个人账户的比例在32%以上。这与计划内赡养负担相关,在人口老龄化和计划内赡养负担严重的地区,划入比例甚至超过50%。

3.统筹基金分担比例“冒顶”

《C市城镇职工基本医疗保险办法》于2009年1月1日实施。办法规定:参保人员在定点医疗机构发生的符合本办法规定的一次性住院医疗费用,其数额在统筹基金起付标准以上的部分,扣除个人首先自付的费用后,由统筹基金根据医院级别按比例支付——三级医院85%,二级医院90%,一级医院92%,与医疗保险经办机构签订了住院医疗服务协议的社区卫生服务中心95%。在此基础上,年满50周岁的增加2%,年满60周岁的增加4%,年满70周岁的增加6%,年满80周岁的增加8%,年满90周岁的增加10%。根据年龄增加后的医疗费报销比例,不得超过100%。年满100周岁及以上参保人员在定点医疗机构发生的符合基本医疗保险报销范围的住院医疗费报销比例为100%。

4.人口老龄化的影响隐性发展

退休人员消费医疗保险基金是在职人员的2.9~3.1倍,该市是农民工的流入城市,在近期缓解了人口老龄化的影响,但并无明显改善。

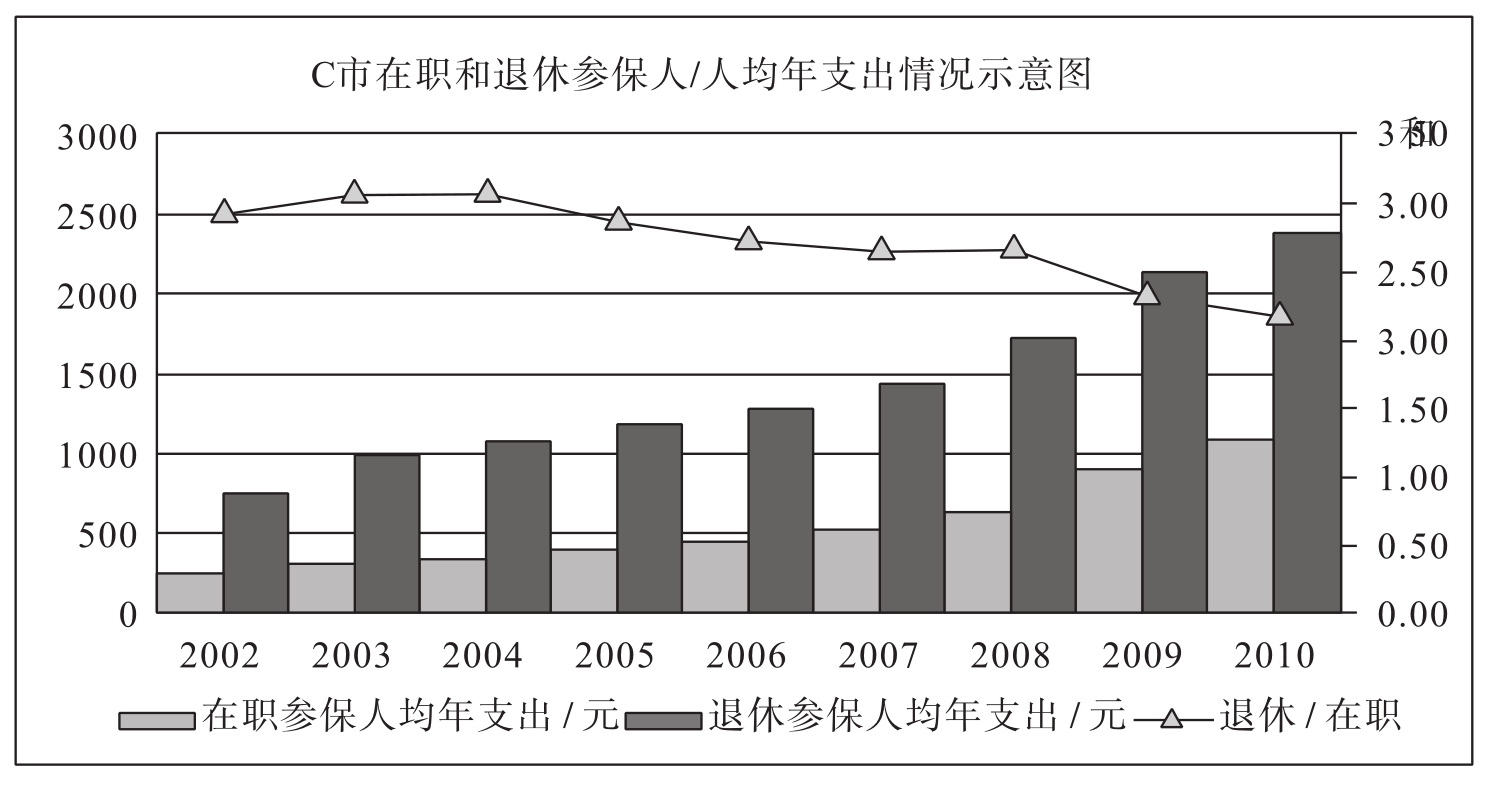

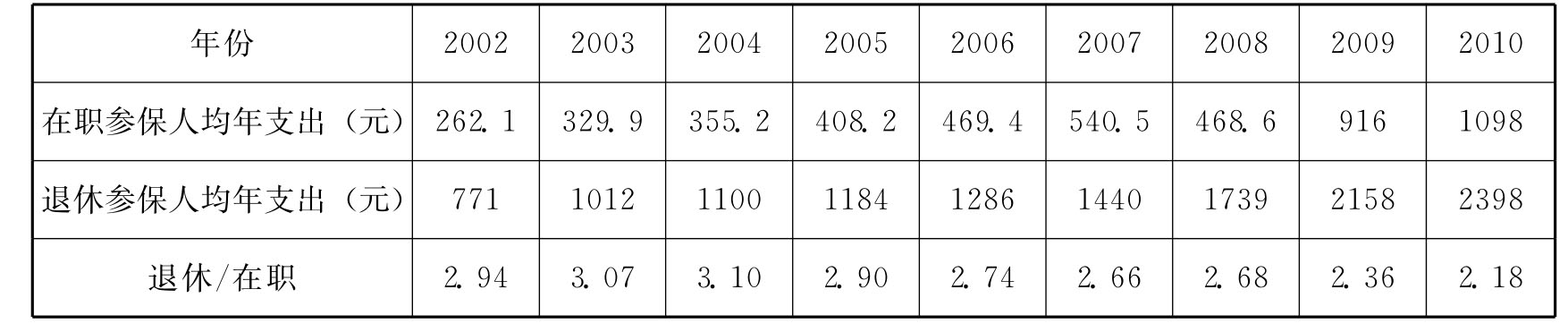

第一,退休参保人员医保基金消费比小幅降低。退休参保人员医保基金消费比,是指参加医疗保险计划后退休的人员当年医保基金支出与参保在职职工医保统筹基金支出的倍数。某市数据显示:2002—2010年退休参保人员的人均医保基金支出从262元增加到1098元,而退休参保人员的人均基金从771元增加到2398元,是在职参保人员人均医保基金支出的2~3倍(见图5和表9)。在2004年以前,退休参保人员医保基金消费比从2.9倍上升到3.1倍;2005年以后,由于农民工、灵活就业人员和个体工商户参保人员增多,参保退休人员医保基金消费比有所下降,从2005年的2.90倍下降到2010年的2.18倍。

图5 C市在职和退休参保人员人均年支出情况示意图

表9 区分趸交情况后C市历年职工医保统筹基金当年支出比情况(10,20)

说明:在职参保人均年支出=当年在职参保人员基金总支出/在职参保人员数目,退休参保人均年支出=当年退休人员基金总支出/退休参保人员数目,退休/在职=退休参保人均年支出/占在职参保人均年支出的倍数。

第二,在职退休人员比(计划内赡养负担)不断加重。2002—2010年,某市职工医疗保险计划内赡养比为0.48~0.41(2.08∶1~2.44∶1),在2015年出现0.34(2.94∶1)的情况,2020年回到0.45(2.22∶1)的状态。从统计数据上看赡养负担略有降低。但是,外来人口大大补充了该市城镇就业人口,增加了在职参保人员的数量,应当在很大程度上缓解计划内赡养负担,但实际数据显示仅降低了0.07%,显然外来人口对该市老年人口赡养负担的改善力度被抵消。

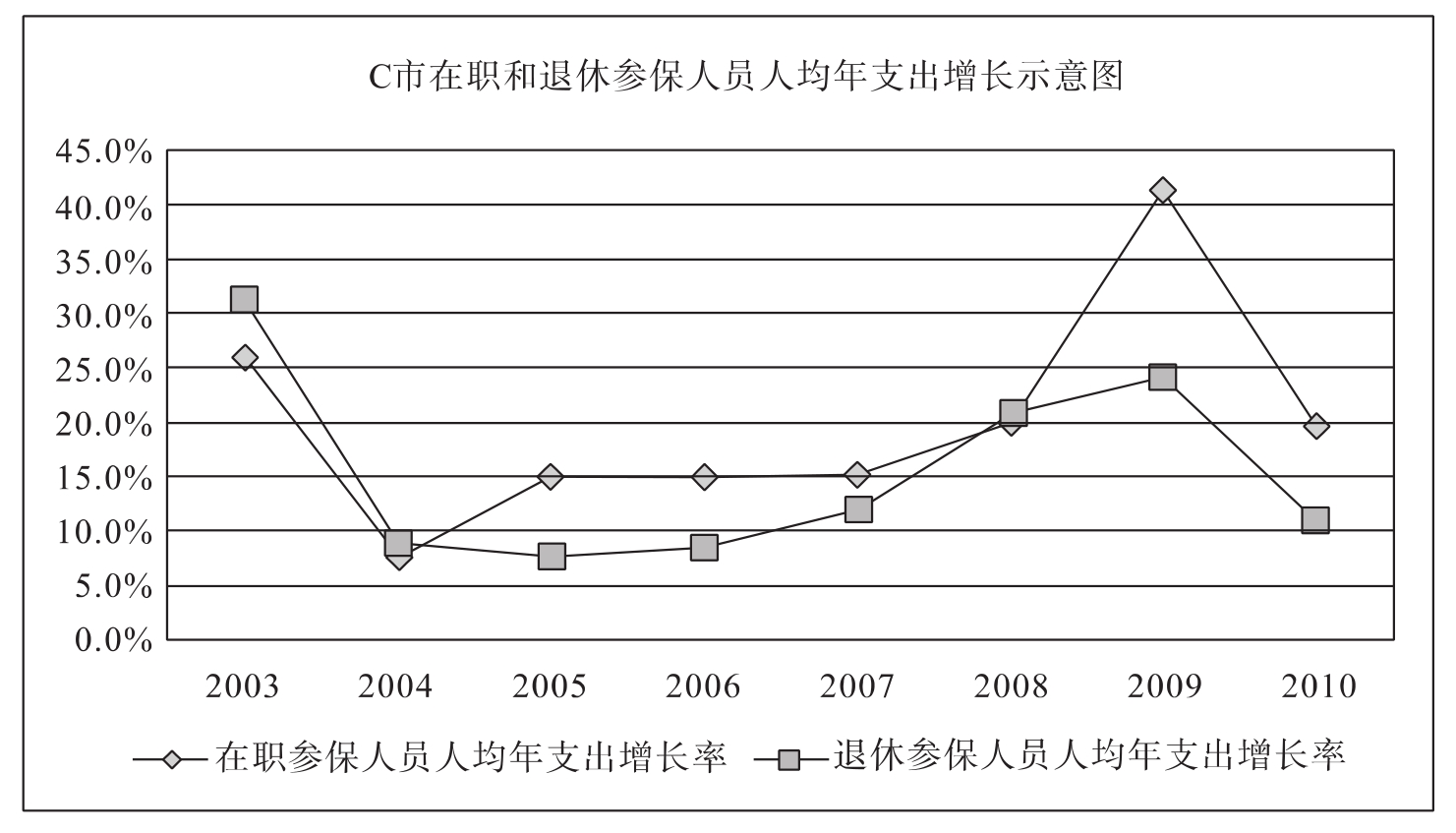

(四)人均医保费用支出增速放缓的归因分析

测算结果显示,该市在2009—2010年间的人均医疗费用支出的上升趋势明显放缓。2004年以来人均医保基金支出一直呈现上升趋势,直到2009年达到41%。在2010年人均年医保基金总支出增长率降到19.9%,降幅超过50%(见图6和表10)。特别是对在职人员来说,2008年的人均支出额为648.6元,在2009年升到916元,升幅41.2%,在2010年升到1098.1元,升幅19.9%,降幅超过200%,这是难得出现的好势头,与该市在2009—2010年间出台和进入执行的20多个政策文件,实现各类职工和城乡居民的基本医疗保险以及补充医疗保险一体化管理与服务的一系列相关政策密不可分。

图6 C市在职和退休参保人员人均年支出增长率示意图

表10 C市在职和退休参保人员人均年支出增长率情况

说明:在职参保人员人均年支出增长率和退休参保人员人均年支出增长率,指在职参保人员和退休参保人员总的基金支出(包括统筹账户和个人账户)年增长率。

初步分析该市医保统筹基金出现这种好势头的主要原因如下:

第一,“三统一”理顺关系,医保覆盖“全市”并进入“全家”。

2009年该市进一步梳理和整合了前期各项医疗保险政策,出台了《职工基本医疗保险办法》《城乡居民基本医疗暂行办法》和《大病医疗互助补充保险办法》,使医疗保险计划覆盖全市并进入全家,这些同时出台的综合治理措施,大大理顺了全市居民医疗保险关系,对于抑制“一人参保,全家吃药”的问题具有较强的疏导和抑制效果。

2009年是该市全面统一职工基本医疗保险政策的第一年,《市职工基本医疗保险办法》覆盖到各类离退休人员、职工、个体工商户和灵活就业人员,各类收入的人群同期执行一个医疗保险政策,出现了医疗服务和消费水平的均等化趋势,数据显示这种趋势拉低了人均消费增长速度。

2009年也是该市执行《城乡居民基本医疗保险暂行办法》的第一年,统一了城乡居民医保政策和经办机构,报销比例根据医疗机构级别分别为35%~90%,实现了全家参保的目标,有效避免了职工在出院时为亲属开药的不良动机(有待数据证明),这对门诊就医行为的影响将更加明显(不在本报告研究范围内)。

2009年还是该市实行新的《大病医疗互助补充保险办法》的第一年,该办法覆盖人员广、支付范围大、报销限额高(30万元),有效缓解了基本医疗保险统筹基金的支付压力,如大额病例费用跨年结算等。

第二,政策引导就医行为,减少了住院需求。

根据该市2009年的相关规定,加大了基层医疗机构门诊特殊疾病、慢性病、家庭病床等进入统筹基金的报销范围、报销比例,增加了慢性病患者的治疗机会,减少了职工在三级医疗机构的就医量和住院率和总费用;家庭病床费用分别进入统筹基金和补充保险的支付范围,增加了卧床患者的治疗机会,减少了该人群在三级医疗机构的住院率和总费用;总之,就医行为趋于合理。

第三,统筹基金起付线降低,拉低消费水平。

由于2009年起付线大幅降低,其中一级医院为200元,降低到2003年的49.5%,二级医院为400元,降低到2003年的62%;三级医院为800元,降低到2003年标准的82.5%。且将符合条件并与医疗保险经办机构签订住院医疗服务协议的社区卫生服务中心(含乡镇卫生院)纳入统筹基金报销范围,其起付线为160元。这使得低收入人群,如参加职工医疗保险计划的流动人口、灵活就业、农民工人员进入低级别医院就医,因而大额消费的患者比例相对较低,拉低了人均支出水平(有待数据证明)。

第四,医保机构权威性和监督能力有所提高。

政策执行力是医疗保险治理的关键环节,该市率先统一了职工医保、城乡居民医保,并规范了外来人口的医保政策,促进了医保机构的权威性和监督能力,同时大大提高了政府驾驭医疗保险关系的能力。2009年该市劳动保障局和市财政局联合颁布了《某市城镇职工基本医疗保险市级统筹基金结算管理暂行办法》,从2009年7月1日起,职工基本医疗保险基金实行市级统筹、统办、统监和统一的信息系统,规范了管理流程,完善了监管机制,加强了耗材限制、不支付项目管理等措施,减少了基金支出的不规范行为,提高了基金支出的控制能力,有效控制了人均医保费用的支出。

三、研究结论和政策建议

(一)研究结论

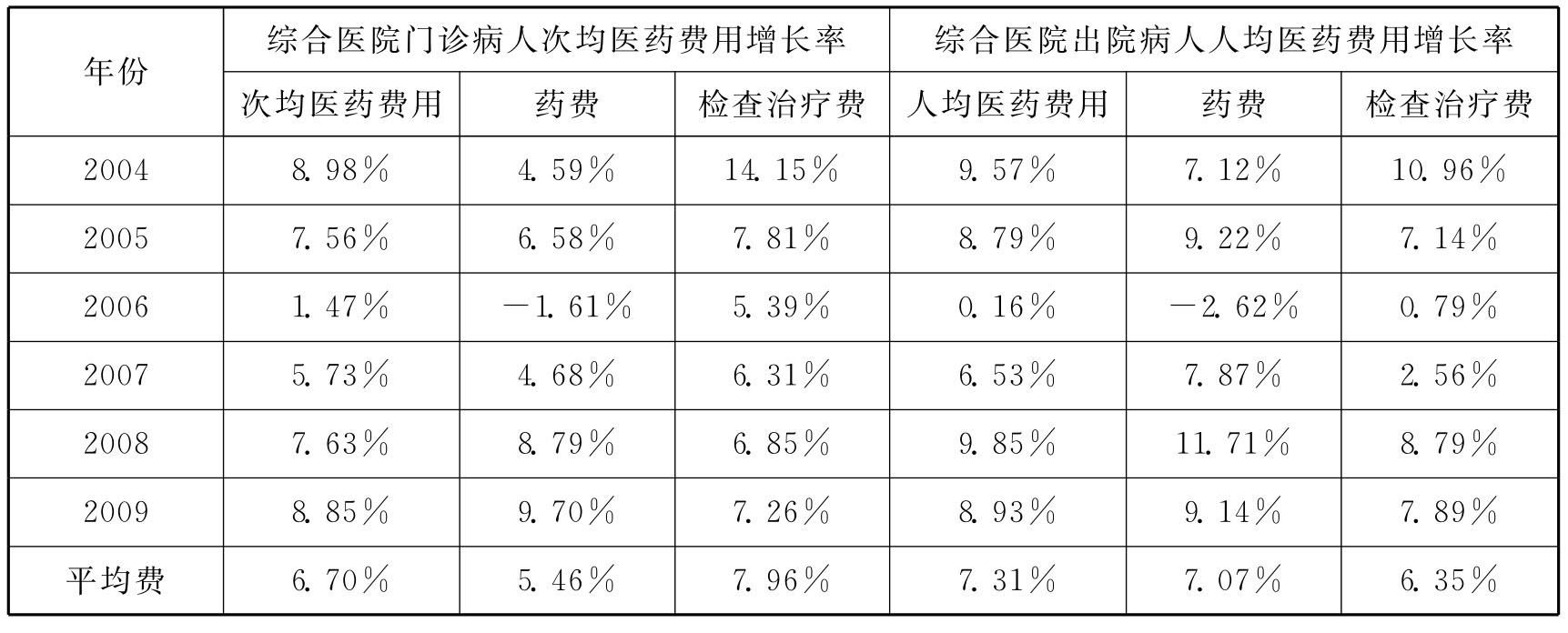

本研究发现,我国现行职工基本医疗保险费率政策指标达到工资总额的8%左右(6%+2%),而实际指标约为10%(8%+2%)左右,已经没有增长空间;且现行职工基本医保统筹基金的住院费用分担比例许多地方已达到75%~90%,也没有增长空间。很多地区的职工医疗保险统筹基金当年已经进入亏损状态,但人均医疗费仍以每年7%以上的速度在增长(见表11),由此证明改变我国居民看病贵的问题,不能单纯依赖提高医疗保险待遇一个渠道来解决。按照《社会保险法》的规定,医疗机构应当提供合理的医疗服务。因此,从2012年开始,在做好职工医疗保险统筹基金中长期综合因素预算和运行情况的测算的基础上,强化医疗服务协议管理,规范医保的医疗服务行为,对医保统筹基金实行精细化管理,建立风险控制和预警系统,力争为参保患者购买合理的医疗服务,是医疗保险经办机构能力建设的突破口。

表11 门诊和住院费用增长情况(2004—2009)

资料来源:2005—2011年《中国卫生统计年鉴》。

(二)政策建议

创新医疗保险服务模式和实现精细化管理,亟待建立和完善职工医疗保险统筹基金收支平衡运营机制,做好职工医保统筹基金需求的预测预算,以及基金运行的信息披露和预警工作。

1.维护基金收入指标良好运行

医保基金收入应当与我国经济发展水平和用人单位缴费能力相适应,同时需要考虑人口结构的影响,坚持“以收定支”的原则,确定支出需求。

第一,关注综合影响因素,将中长期筹资预算制度化。

医保经办机构应当按照《社会保险法》的授权,根据居民医疗风险和影响因素建立职工基本医疗保险中长期(5~10年)综合因素测算和预算制度,并向人民代表大会报告。同时,借鉴美国社会保障信息管理的经验,建立医保基金信息披露和运行预警报告制度,争取在政策制定者、医保经办机构、医疗服务机构、参保人和社会公众之间,就医疗保险的筹资和支付问题构建沟通平台,并达成社会共识。

第二,关注人口因素影响,及时调整相关政策。

未来10年中国劳动人口先升后降(2013年为转折点),维持在10亿左右;伴随城镇化的发展,在年均1000万失地农民中约有700万劳动人口,其中包括500万从业人口。应当积极做好500万左右农业转移劳动人口加入职工医疗保险计划的准备工作。

退休职工不交费包括参保退休职工不缴费和政府没有职工医疗保险预算两种情况。《社会保险法》第二十七条规定:“参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到国家规定年限的,退休后不再缴纳基本医疗保险费,按照国家规定享受基本医疗保险待遇……”人口老龄化将直接影响基金收入刚性下降和支出刚性增加。《医疗保险条例》亟待明确如下问题:①职工参加医疗保险最低缴费年限的规定;②建立退休参保职工医疗保险财政补贴原则和办法。在社会保险费率没有上升空间的条件下,亟待根据《社会保险法》第六十五条的规定,在医疗保险基金出现支付不足时,政府给予补贴。

第三,关注工资增长,夯实缴费基数。

受国家民生政策影响,社会平均工资增长可能翻一番,将增加职工的缴费基数;应统一缴费基数口径,建立单位工资报告制度和严格监管,夯实缴费基础,达到职工实际工资总额的80%以上(目前缴费基数约为职工实际工资总额的65%~75%),提高医疗保险费的征收管理能力。

第四,关注困难企业,实行费优待遇。

困难企业主要指中小企业、民营企业、创业型企业等,在企业发展初期和转型期的经营遇到困难,需要降低运营成本,国家可能对其实行税费减免政策,导致单位医保费率下降、延期,甚至限期中止缴费、免除缴费。在职工继续缴费的情况下,需要建立打通个人账户支付住院费用,以及动用结余基金补贴困难企业参保职工住院就医的救助通道。

第五,关注趸交现象,改革医保基金财务制度。

我国《社会保险法》第十六条规定:“达到法定退休年龄时累计缴费不足十五年的,可以缴费至满十五年。”为参保人趸交社会保险费提供了法律依据。趸交是指数年应缴医疗保险费一次征缴,发生在破产和关并用人单位、提前退休缴费年限不足、财政补贴等情况下,属于《社会保险法》第四条规定的“权益记录”下发生的责权关系。趸交资金应当分摊进入年内医保基金的计入,未摊入资金应当进入社会保险基金进行投资运营。应当明确趸交基金是否可以异地转移携带及其计算办法。根据《社会保险法》的有关规定,社会保险应当实行权责发生制的会计制度,依据持续运营和会计分期两个基本前提,正确划分不同会计期间资产、负债、收入、费用等会计要素的归属,并运用应收、应付、预提、待摊等项目来完成财务记录;只有收入按现金收入及未来现金收入——债权的发生来确认,才能准确反映趸交资金的财务状况;费用按现金支出及未来现金支出——债务的发生进行确认,才能准确处理趸交的分摊问题。显然,收付实现制(又称现金制或实收实付制)是以现金收到或付出为标准,记录社会保险收入的财务记录,趸交保费可能被计入当年医保基金收入,造成虚假结余现象,误导决策者和社会公众。

2.维护基金支出类指标良好运行

“以收定支”是医疗保险基金运行的基本原则。在费率不变的情况下(可能因费基加大而增加收入),如何有效使用医保基金,为完善医保政策和提高经办能力提出如下挑战。

第一,逐步提高退休年龄,对提前退休者实行差别待遇。

退休参保人消费医疗保险基金是在职参保人的3倍左右。在人口老龄化和退休人员不缴费的情况下,退休年轻化和提前退休现象对医保基金造成的压力将逐年增加。建议国家在2013年后逐步提高退休年龄到65岁,且男女一致。对提前退休者适度降低统筹基金分担比例(10%~20%),由此抑制提前退休现象,退休参保人员的平均年龄应为70岁左右(60~80岁),目前仅为65岁(55~75岁)。

第二,淡化个人账户功能和降低划款比例。

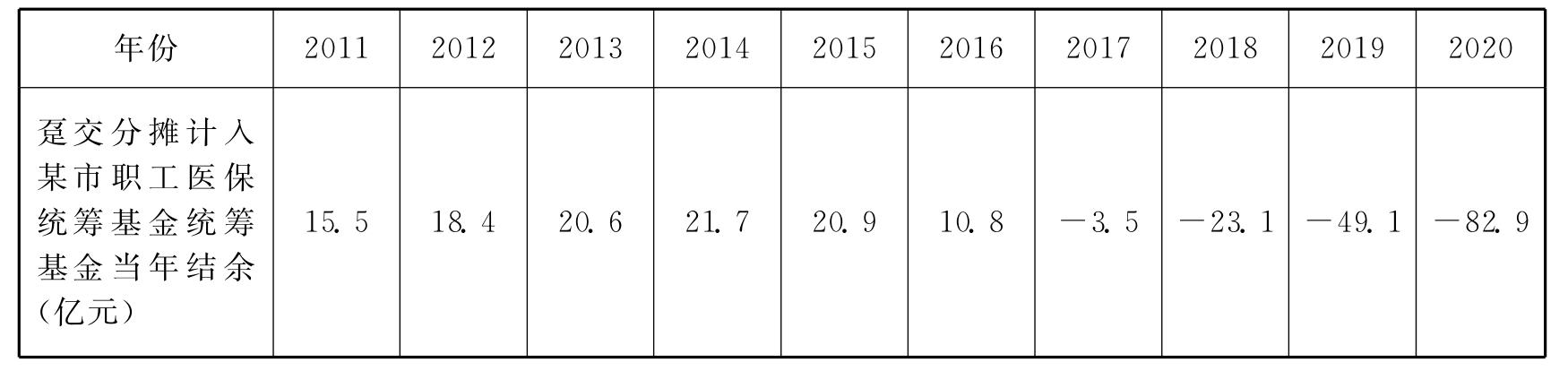

在推行门诊统筹的同时,医疗保险个人账户功能自然减退,应当做好社会宣传和沟通工作。在推行门诊统筹的同时,教育职工和居民选择了门诊统筹即意味着降低单位缴费向个人账户的划款,特别是对退休人员而言。这不仅可以加强统筹基金支付能力(见表12),还具有抑制提前退休的作用。假如,C市从2011年停止向个人账户划款,其他政策不变,职工医保统筹基金到2017年才可能出现亏损,向后推移了6年。

表12 单位缴费全部计入统筹基金的运行情况预测

说明:单位缴费全部计入统筹基金,趸交资金分摊15年全部计入职工医保统筹基金。

第三,优化三个目录,购买合理医疗行为。

坚持成本和需求匹配的原则,建立合理就医行为和医疗服务行为的标准,维护和完善基本医疗保险的“诊疗项目、药品、检查服务设施”目录,适度满足公民对基本医疗服务的需求,剔除非基本医疗服务项目,保障医保基金中长期的收支平衡。

第四,引导基层就医,确保医疗服务质量。

在合理配置医疗资源的基础上,强化社区全科医生的培养,适度开展门诊慢性病、特殊病的统筹支付,引导患者向社区医疗服务流动,建立社区医疗服务协议管理制度并附带医保医师名单,规范医疗服务行为;建立老年护理保险计划,引导老年残障患者向家庭病床转移;由此通过降低住院率,减少大额医疗费用支出和人均费用支出,利用有效的医疗资源满足更多的医疗服务需求。

第五,维护医疗费用共付制的保险属性。

社会保险具有社会互济特征,其功能在于分担大额医疗费用,包括发生在大型医院和门诊的大额费用。最近一些地区在将提高医疗保险统筹基金的分担比例作为惠民政策,将这个比例提高到80%或90%,甚至对高龄老人报销100%。这不是一个好现象:一是破坏了社会保险分担风险的共付制,混淆了保险与福利的界限,扭曲了社会保险政策;二是大大增加了医保基金的支付风险,在费率确定的情况下,加速了医保基金亏损的速度,部分城市在2011—2016年即可能进入全面亏损的境地。建议职工医保统筹基金最高报销比例一般不超过80%。

第六,防范先行支付风险,设立隔离墙。

《社会保险法》第三十条规定:“医疗费用依法应当由第三人负担,第三人不支付或者无法确定第三人的,由基本医疗保险基金先行支付。基本医疗保险基金先行支付后,有权向第三人追偿。”本条规定属于法定额外垫付行为,超出本法规定的社会保险基金“专款专用”原则,属于国家大法就特殊问题做出的特殊规定,可以利用适当时机取消。

医疗保险基金没有先行支付责任,医保机构也没有追偿能力(授权依据、法定组织、法定程序、法定工具等),这将加速职工医保统筹基金(包括工伤保险基金)进入亏损状态。

建议设立年度先行支付限额,如当年基金收入的1%,作为先行支付基金,先行支付后立即启动追偿程序(在医保机构中设立追偿人员队伍,或者委托相关机构追偿,由政府支付费用),循环使用这个基金,在医保机构追偿不利的情况下由政府补足。

3.维护基金结余类指标良好运行

在收支平衡的基础上,坚持“略有结余”原则管理医保基金,亟待解决如下问题:

第一,依法界定医保基金的合理结余。

职工医保统筹基金结余主要用于退休职工医疗保险统筹基金、不可预见的医疗支付风险、上年度统筹基金亏损。建议就上述项目进行成本分析和预算,就年度结余额和历年累计额做出精算界定,并做好信息披露、基金预警和社会共同工作。

第二,确保累计结余基金的保值增值。

累计结余医保基金进入社会保险基金投资运营,必须坚持审慎原则进行资产组合,实现保值增值目标。

第三,强化医疗协议管理,规范医疗服务行为。

建立医保医疗服务评估指标、信息披露、医保医师管理办法、医保医疗服务协议的管理办法(包括要约、确定短名单、谈判、修订等),培育医保经办机构代表参保人购买合理医疗服务的能力。

总之,在总结医疗保险政策运行十多年和《社会保险法》进入执行第一年之际,加强医疗保险基金管理和医保经办机构能力建设十分重要:一要加强医疗保险基金预算决算、测算预警管理,乃至精算研究,做到心中有数、脚下有路;二要加强医疗保险基金的信息披露,给决策层、参保人和社会公众一个客观的概念,促进社会共识,为医疗保险事业发展打造和谐的社会环境。

参考文献

[1]James Lubitz,Linda G.Greenberg,Yelena Gorina,Lynne Wartzman and David Gibson.Three Decades Of Health Care Use By The Elderly(1965-1998)[J].Health Affairs,2001,20(2):19-32.

[2]James Lubitz,James Beebe,Colin Baker.Longevity and Medicare expenditures[J].New England Journal of Medicine,1995(15):999-1003.

[3]Richard S.Foster.The Financial Outlook for Medicare.Centers for Medicare &Medicaid Services,U.S.Department of Health and Human Services(HHS).http://www.hhs.gov/asl/testify/2008/04/t20080401c.html.

[4]Richard S.Foster.Trends in Medicare Expenditures and Financial Status(1966—2000)[J].Health Care Financing Review,2000,22(1):35-51.

[5]Ronald Lee,Ryan Edwards.The Fiscal Effect of Population Aging in the U.S:Assessing the Uncertainties[J].Tax Policy and the Economy.MIT Press,2002:141-180.

[6]The Henry J.Kaiser Family Foundation[EB/OL].Medical Spending and Financing.www.kff.org/medicare/upload/7305_05.pdf.

[7]The Henry J.Kaiser Family Foundation[EB/OL].Medical Spending and Financing.www.kff.org/medicare/upload/7731_03.pdf.

[8]邓大松,杨红燕.老龄化趋势下基本医疗保险筹资费率测算[J].财经研究,2003(12):39-44.

[9]何文炯,徐林荣,傅可昂,刘晓婷,杨一心.基本医疗保险“系统老龄化”及其对策研究[J].中国人口科学,2009(2):74-83.

[10]鹿峰.未来中国全口径养老金总需求研究[R].清华大学博士后出站报告,2011:53.

[11]宋世斌.我国医疗保障体系的债务风险及可持续性评估[M].北京:经济管理出版社,2009:97-98.

[12]王晓燕,宋学锋.老龄化过程中的医疗保险基金:对使用现状及平衡能力的分析[J].预测,2004(6):20-21.

[13]徐丽.老龄化趋势给医保基金带来的挑战及对策分析——以上海为例[J].经济问题探索,2005(12):56-60.

[14]杨燕绥,杨娟.老龄社会与养老金结构——中国养老金现状与展望[R].清华-布鲁金斯公共政策研究中心政策报告,2011,12:3-4.

[15]宇文佳子,温小霓.陕西省人口老龄化下的医保基金平衡测试及对策分析[J].医学与社会,2008(3):1-3.

(该文荣获2012年中国医疗保险论文评选三等奖)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。