四、中国商业银行融资能力的特征

(一)内部融资能力不足

中国商业银行补充资本面临诸多困难。从商业银行自身的资本积累情况看,由于赢利能力较弱,缺乏足够的“造血”功能。长期以来,中国商业银行业的资本利润率远远低于国际优秀银行20%的水平,再加上定价水平偏低、银行的税收负担较重以及金融环境尚不成熟等多种原因,限制了中国商业银行赢利能力的提高。

商业银行能否从内部增加资本,首先要看银行的盈利能力,即有没有利润。商业银行要想增加利润,有两个途径:一是提高单位资产盈利水平,二是提高资产质量。因此,中国商业银行应大力拓展利润空间,如发展资本消耗较低的中间业务、零售银行业务等,努力“开源”;另一方面,要在财务重组、不良资产大幅度降低的基础上,切实控制新增不良贷款的产生,防止不良资产的反弹,从而防止不良资产增长对资本的吞噬,达到“节流”的目的。

事实上,分析中国商业银行的资本结构,可以发现,通过经营过程中的各种积累补充资本金的内部筹资行为是中国商业银行资本金补充的一个非常重要的渠道。长期以来,政府作为股东对国有控股商业银行的注资比较少[4],但是由于国有商业银行的资产质量较差,这些补充的资源被迅速吞噬,因此经营积累几乎成为国有商业银行资本补充的最主要来源。但是,由于中国商业银行长期以来盈利能力不强、资产质量较差(近年来有较大的改善),它们的这种积累对资本充足率的贡献并不大,如以内生融资占核心资本的比例为例,工行为4.39%、建行为13.81%,而上市时间较早、盈利能力相对较强的股份制银行如招商、民生、浦发银行相对较好,这一比例分别为22.54%、22.08%和36.41%。[5]它们提取的各种准备金也已成为附属资本的重要来源,占附属资本的比例超过了40%。

(二)上市融资能力不断增强

尽管内部积累在一定程度上可以提高资本充足率,但是还远不足以改善中国商业银行的资本充足率水平,这就需要商业银行更多地关注外部积累。一是国家注资。政府注资是提高商业银行资本充足率最直接,也是最有效的一种方式,但不是长久之计;二是股份制改造后上市。从近年来中国商业银行的实践来看,上市对提高资本充足率是非常高效的。

背负着沉重历史包袱的国有控股商业银行,在国家政策的大力支持下,经过近几年的改革,有三家成功地在股票市场上市,吸纳了大量的社会资金。2005年建设银行在香港上市以来,目前在四大银行中盈利能力最强,资产质量最优。虽然经历了一些波折,但是作为第一家上市的国有控股商业银行,成功经受了资本市场的考验。中国银行是首家实现两个市场同时交易的国有控股商业银行,继财务重组、战略引资等任务完成之后,分别在我国香港联交所和大陆A股市场成功挂牌上市,分别筹集资金867亿元港币和200亿元人民币。2006年9月底中国银行的股东权益比2005年末增加了1 465.65亿元,增长了64.73%。工商银行全球最大的IPO圆满成功,于2006年10月27日在香港和上海两地同时实现首先公开发行(IPO),分别筹集了资金1 249亿元港币和646亿元人民币,成为迄今全球集资规模最大,在中国金融历史上具有里程碑意义的上市集资项目。按照2007年8月8日工行H股收盘价和A股收盘价对应市值计算,工行成为全球排名第一的上市银行和第四大上市公司。中国农业银行的改制工作也在紧锣密鼓的进行之中。2007年9月底,建设银行又成功回归国内A股市场,募集资本金571亿元人民币。

股份制商业银行的外部融资能力也显著提高,上市融资与国家发行国债、财政支援及自营利润补充等筹集资金的手段相比是一种正常、稳定、有效的补充资本金的方式。我国股份制商业银行上市的实践也证明了这一点,民生银行2000年11月27日一上市就在股市筹集40.88亿元人民币,使资本充足率从10.48%提高到23%,冻结资金达4 014.31亿元,创下单只新股冻结资金的最高纪录。招商银行在2002年4月9日上市后,筹集到了107.43亿元人民币,资本金大幅度增加。2006年9月在H股上市后,资本充足率由发行前的8.28%提高到发行之后的12.35%,增加了4.07个百分点,核心资本率也由发行前的6.43%提高到10.50%。兴业银行成为2007年登陆A股的第一只银行股,根据公告,其首发10.01亿股,募集资金总额达159.9598亿元,扣除发行费用之后,募集资金金额高达157.22亿元。2007年4月27日,中信银行在香港和上海同步上市,募集资本54亿美元。

(三)通过增加附属资本进行融资

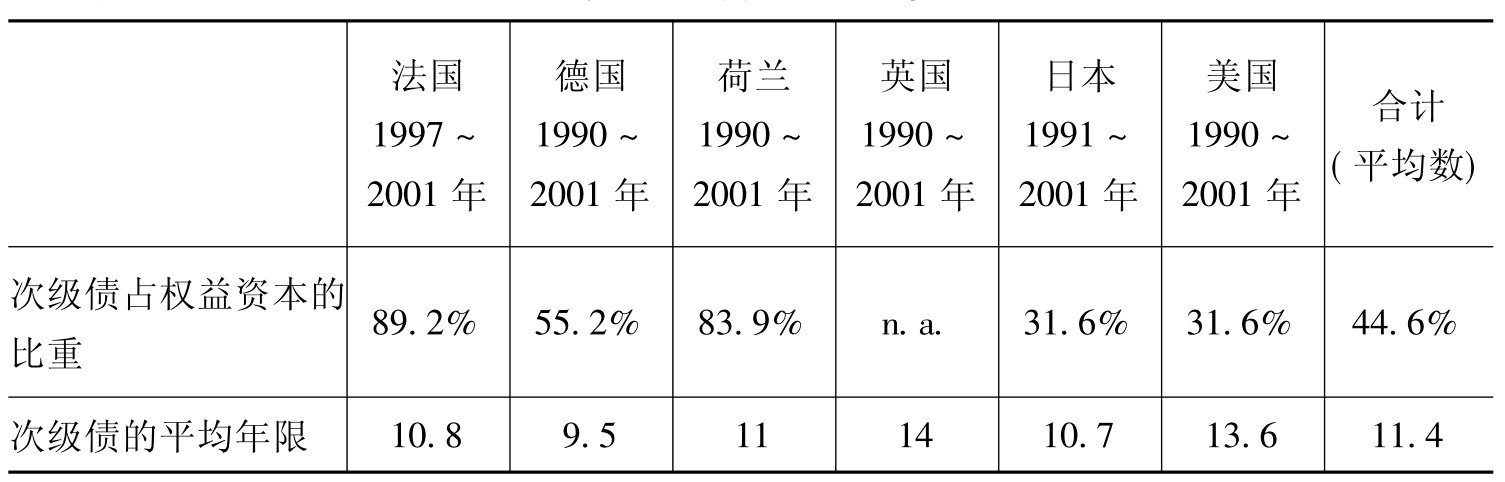

从国际银行业的发展趋势来看,长期次级金融债券日益成为银行资本的重要组成部分(见表5-3)。在十国集团国际性业务较为活跃的大银行的附属资本中,混合型资本工具,尤其是次级债务工具的份额提高很快,附属资本中最重大的变化是次级债务份额的增长。经测算,到1998年底,美国次级债务占附属资本的比例约为70%,美国最大的10家银行控股公司的资本金构成中,通过发行长期次级债券所筹集的资本金占核心资本的40.6%。而我国国有控股商业银行的资本结构比较单一,以核心资本为主,约占90%,而附属资本只占10%,其中长期次级债务的比例为零。可见,依靠发行长期次级债券来增大附属资本规模是提高资本充足率的现实选择。2006年末民生银行成功发行43亿元次级债,成功缓解了资本金不足的危机。

从实际情况来看,中国商业银行的核心资本充足率均已超过9%的国际标准。但是,国有控股商业银行附属资本和扣减项两项之和对总资本的贡献率竟是负数。因此,提高商业银行的附属资本是一个很好的选择。增加银行的附属资本有两种方法可供选择:

一是增提普通准备金。增提普通准备金能够提高资本水平。目前,中国商业银行的贷款规模飞速发展,所以普通准备金的增加是有很大发展空间的。但是,《巴塞尔协议》限制了准备金的提取,有的不能超过核心资本的50%。另外,准备金提取越多,必然会侵蚀利润,进而影响到核心资本的积累。这就需要实行者权衡两方面的影响。

二是发行次级长期债券。次级债券的利息支出可以免税。发行长期次级债券是商业银行增加附属资本的有效途径。这种债券可以公开发行,面向机构投资者和个人,并可在二级市场上进行交易,发行的期限和利率主要根据银行的信用等级和当时的市场状况确定,先在国内发行然后可以到海外发行。它不仅可以增加商业银行的资本金,提高资本充足率,而且还能促使其增强资本金管理的主动性和灵活性,从而提高商业银行抵御风险的自觉性和能力。从我国债券市场的实际来看,发行长期次级金融债券具有可行性。国外的次级债券占总资本的比例大多达到了50%以上,我国的商业银行也可以适当提高次级债券在总资本中的比重,以补充资本。

表5-3 各国商业银行次级债发行状况[6]

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。