营业税改增值税——第三产业的希望

根据财政部、国家税务总局2011年下发的《营业税改征增值税试点方案》的工作部署,为“建立健全有利于科学发展的税收制度,促进经济结构调整,支持现代服务业发展”,从2012年1月1日起开始进行营业税改增值税的试点,上海积极申报试点方案,成了“第一个吃螃蟹的人”。“营改增”,简言之就是部分服务业以前需要以全部营业收入为计税依据来缴纳营业税,而现在只需以增值额为计税依据来缴纳增值税。增值税对产品或者服务的增值部分纳税,可以有效地避免重复纳税。

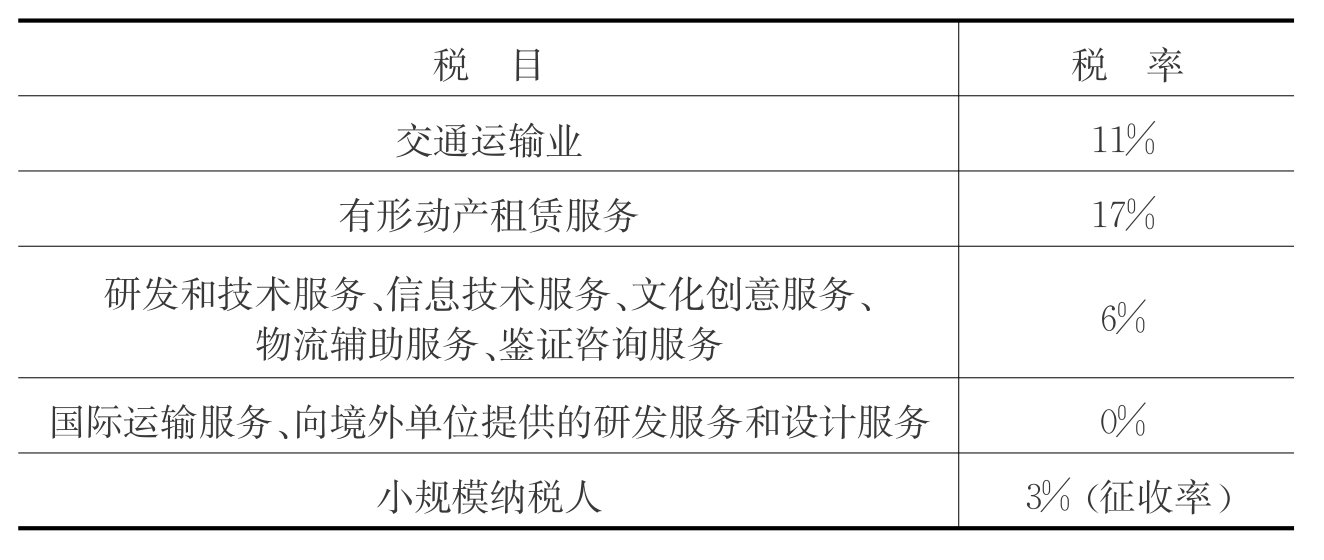

2012年7月25日,时任国务院总理温家宝主持召开国务院常务会议,决定扩大营业税改征增值税试点范围。营业税改征增值税试点范围将首先由上海市分批扩大至北京、天津、江苏、浙江、安徽、福建、湖北、广东和厦门、深圳10个省、自治区、直辖市、计划单列市。与此同时,又在交通运输业(陆路运输服务、水路运输服务、航空运输服务、管道运输服务)和部分现代服务业(研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务)试点营业税改增值税。具体税率规定如表3-2所示。

表3-2 新增值税税目、税率

需要注意的是,征收率与税率不同。征收率适用于小规模纳税人,计税依据是营业额,没有进项抵扣。此次“营改增”涉及的均为服务性行业,从而让众多提供服务的公司获益匪浅,尤其是中小型服务类企业,这也和中央“营改增”的初衷相符合。

以一家从事广告位租赁业务的小公司为例。以前,公司的服务性收入按全额征收营业税,现在改为以增值税为依据征收增值税,而且小规模纳税人3%的税率比营业税5%税率还低,至少能为公司减税40%,有效缓解了公司的资金困境。资金充足后,公司可以放开来租用大型广告位,拓展新的业务范围。此外,服务收费可以开增值税发票,能为公司带来不少下游客户。

近几年,这家公司的平面广告业务量不多且收益也不好,但影视广告的势头正足。总经理早就想拓展影视广告位的业务,但苦于公司资本不足,转型难以完成。而现在,创新转型的时机显然已经成熟了。

其实,除了税负的减轻和创新环境的改善外,“营改增”还带给公司一个重要的机遇——做强主营业务。

还是以这家公司为例,该公司的主营业务在出租广告位,平面广告设计这一项一直做得不好。但是,为了节约成本,公司一直兼营着广告设计。有些客户对广告位很满意,但是对他们的设计十分不满,结果要么生意做不成,要么公司又再多花一笔钱外包,但后者很不划算,所以客户流失现象比较严重。

申请进入“营改增”试点范围后,其他主营广告设计的公司积极地将广告位租赁这一块外包给该公司,因为该公司可以开增值税发票,实现这一进项的抵扣,没有增加额外成本,而且借助他人的优势业务,也能更好地满足了客户。而这家公司也自然乐于将广告设计业务外租给其他进入“营改增”试点的公司,更好地满足客户,同时发展自己的核心业务。

增值税“驾到”,挽救了许多正处于资金困境的小型服务企业,还挽留了许多准备逃离北上广的年轻人,甚至还让这些服务性企业有了创新的底气,集中精力发展核心业务,做出令客户满意的产品。

对于普通员工来说,增值税改革既是机遇,又是挑战。如果你是敢于勇往直前的创新者,也许是机遇;但如果你不思进取,得过且过,你的日子可能一日不如一日,甚至可能会被炒鱿鱼。就目前来说,人力成本不能实现抵扣,毕竟个人开不了增值税发票,因此如果你只知道混日子而不踏实工作,又让公司花重金养着你,怎么可能?

对于消费者来说,“营改增”当然是好事,这意味着你可以花更少的钱获得更优质的服务。“营改增”降低了公司的税负,即意味着服务成本的降低,服务价格自然也更优惠,同时“营改增”促进了行业内部精细分工,让企业可以专营自己的核心业务,将非核心业务外包给更专业的公司,最终获得的产品自然更优质。

不过,“营改增”带来的并不都是好消息。

如果自己申请进入“营改增”试点,但是他们的合作伙伴多是没有申请“营改增”试点的小商户,也无法开增值税发票,那就比较麻烦了。

以一项会展业务为例,营业收入1万元,其中进项实有6000元,但合作伙伴只给了1000元的增值税发票。以前,按营业税税率5%来算,公司需缴500元税费。如果合作伙伴可以给全增值税发票,那么缴纳的增值税费为(1万-6000)×6%=240(元),比“营改增”前少缴税260元。但由于只取得1000元的增值税发票,实缴(1万-1000)×6%=540(元),比“营改增”之前的税负更重了。

受到影响的除了服务业外,还有交通运输业。

由于获得增值税发票有些困难,且有些成本如人力无法实现抵扣,交通运输业由营业税税率3%改为增值税11%后,必然带给企业更重的税负。举例如下:“营改增”试点之前,一家负责运输的物流门店的月营业额为50万至80万元,交通运输业的营业税税率为3%,因此每月须缴纳15000元至24000元不等的营业税,扣除各种成本后月盈余仍有3万至4万元;“营改增”之后,由于人力成本无法抵扣,公司的大部分支出是人力成本,增值税税率是11%,因此这家物流企业要缴的税比以前更重了。如此一来,物流企业就必须增大营业额,虽然比以前揽更多的单子,但是收入没有随之增加。职员们的工作负荷加重,风险也随之加大,一旦出现意外事故,一年的辛苦都要白费。

不过,在增值税发票难以取得的情况里,有一些情况事实上完全是可以避免的,例如曾被央视报道的运输公司司机老张,由于加油站要求提供公司营业执照、税务登记证、单位介绍信和身份证明方可开具增值税发票,但老张表示四证难全。其实,如果公司管理完善,取得这四证并不是难事,油费的重复征税也可以合法地避免了。

“营改增”试点为我们的第三产业带来了希望的曙光,尽管其中也存在不少问题,但是办法总是比问题多,而且许多问题产生的源头在于部分公司税收意识不强、政府对“营改增”政策的宣传和解读不到位。当大部分公司都能积极地从税收意识到管理制度进行全面改革,从而取得业绩突破之时,又何必怕希望之路上无人跟随呢?

除了“营改增”是否真的能带给第三产业希望的疑惑,“营改增”的税收收入分配也是一个需要注意的问题。目前,我国的营业税除各银行总行、各保险总公司集中缴纳的部分归中央财政,其余归地方财政。而增值税是中央、地方共享税,其税收收入的75%归中央财政,余下的25%归地方财政,如此一来势必影响地方财政收入。在试点阶段,为避免给地方财政带来大的冲击,“营改增”的收入依然归地方财政,但今后这将是一个棘手的问题。

这条路要走多长,需要企业自身、税务机关、政府有关职能部门的通力协作。对于部分税负明显加重的企业,部分地区承诺将实行税收返还政策,但政策在实行过程中,应该注意简化流程,不增加企业的额外成本。同时,各机关应该增强“营改增”政策的宣传和解读,应企业要求提供更加高效便捷的咨询服务平台,同时积极完善“营改增”的各类税费征收制度,真正使有潜力的中小型企业活跃起来。

2013年4月10日,国务院常务会议再次作出扩大营业税改增值税试点的决定。一方面,将前期试点行业的范围扩大到全国,全国的交通运输业和部分现代服务业今后都只需缴纳增值税;另一方面,将新的行业加入试点,广播影视行业纳入扩容范围,铁路运输和邮电通信业的改革也会择机推出。

总的来说,“营改增”如初升朝阳,给人们带来希望和期待。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。