2.4.2 家族企业绩效来源和衡量方法

企业绩效的研究主要与战略理论相关,而家族企业理论进展中还没有出现较多的战略研究。Sharma等(1997)指出,家族企业研究一直都在强调改善家族关系,很少有聚焦于企业绩效的整体性战略研究。在目前关于家族企业的研究中,对于财富和权利分配产生的问题分析较多,而关于如何找到企业的战略优势并推动财富创造的分析则相对较少。因此,涉及企业绩效的分析也不多。

在现有的家族企业绩效分析中,大致上包含两部分内容:一部分是家族企业的绩效来源;另一部分是家族企业绩效的衡量方式,这两部分都受到了家族企业性质的影响。因此,目前的企业绩效研究主要还只是企业性质和资源特征研究的一个附带物。主要研究都在重点分析家族企业资源和企业目的方面的复杂性,特别是社会性资本和契约在家族企业生存和发展中的作用问题,企业绩效则被当作一种印证来说明这些契约和资本的复合目的(Olson etal.,2003)。

传统的战略研究把企业绩效归结为经济性要素,然后把重点放在战略决策的技术性分析上。这里存在两个不明确的问题:一个是企业绩效除经济性要素外还存在哪些组成内容;另一个是战略决策在本质上到底如何影响绩效的问题。比如,Dean和Sharfman(1996)就认为战略与绩效之间的联系很模糊。

家族企业的绩效分析则重视了这方面问题:一方面对家族企业绩效是否包含其他非经济性因素进行了探讨(Habbershon et al.,2003);另一方面对家族企业受哪些战略决策主体和行为影响的问题进行了分析(Sirmon&Hitt,2003)。这种具有更广泛视野的研究刚起步不久,但已经成为目前家族企业研究的一种趋势(Hienerth&Kessler,2006)。

一些研究指出,家族企业的财富创造所使用的资源和创富目的同时涵盖了企业和家族甚至社会因素(Habbershon et al.,2003;Olson et al.,2003;李新春,任丽霞,2004;储小平,李怀祖,2003)。因此,家族企业绩效指标应该包含更广泛的因素(Chrisman et al.,2003)。但是,尽管一些研究已经指出了家族企业绩效内容的丰富性,但对于这种丰富性的来源分析还不足。对于绩效来源的分析更多还停留在企业家和文化层面,关于家族企业特有的组织行为及能力如何影响企业绩效,以及在过程导向上对这些来源与绩效的关系机制展开的研究还很缺乏。

1.关于家族企业绩效来源的研究

家族企业绩效来源的分析出现在为数不多的家族企业战略研究中,通常以资源基础观为理论基础,同时结合了家族企业理论中关于家族企业特殊性的分析。

比较有影响的研究来自Sirmon和Hitt(2003),他们从资源基础观出发,分析了家族企业的资源独特性及其对家族企业生存和成功的重要作用。他们认为家族企业的绩效来自两个主要进程:首先是要获取必要的和特殊的资源;其次是对这些资源进行有效的管理。根据他们的归纳,家族企业具备以下四方面的特殊资源。

(1)人力资本:能满足家族企业特殊关系和复杂性要求的人力资本,这种人力资本有正面和负面两种影响,构成与非家族企业的显著区别。

(2)社会资本:人力资本提高了个体上的特殊资源和绩效来源,而社会资本则提高了个体间及个体与组织间关系所带来的特殊资源。社会资本为企业提供了信息与知识获取、市场进入等能力,并且有助于发展代际传承所需的人力资本。

(3)财务资本的耐性:家庭和企业之间的模糊财务边界具有正负两面效应,但也构成了家族企业特殊的资源优势。Hoffman等(2006)也曾通过家族资本的相关分析指出,家族企业可以顺利度过经济低迷时期而具有更高的战略持续性。

(4)生存资本(survivability capital):各种特殊资源为家族企业带来了更强的生存能力。它通过家族成员凝聚起来,为企业提高财务支持和利益共享。

Sirmon和Hitt(2003)提出了家族企业资源的管理模型,分为三个维度,即资源积聚、资源整合、资源利用,这个管理是一个包含了反馈机制的持续性过程。

Chrisman等(2003)高度评价了Sirmon和Hitt所做的研究,认为他们很好地分析了资源基础观下家族企业资源特殊性在企业生存发展中所扮演的重要角色,并且对于家族企业资源配置的各种机制给予了具体而深入的分析。以往的企业理论对于资源基础观都给予了操作性不够的批评(Priem&Butler,2001),因此,Sirmon和Hitt(2003)针对家族企业所做的研究对于资源基础观也有推动作用。

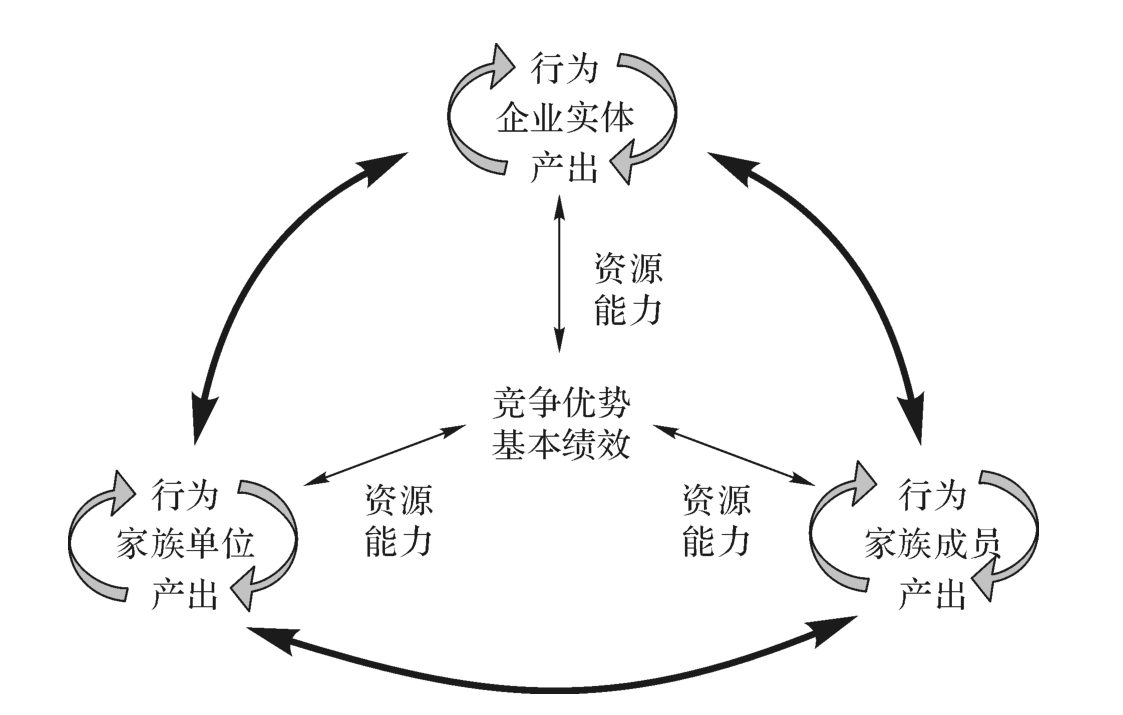

另外一个有代表性和综合性的家族企业绩效分析来自Habbershon等(2003),他们从家族商业社会系统(family business social system)、资源基础观、家庭企业化(enterprising families)等多角度出发,把家族企业看做一个社会性系统。Habbershon等认为家族、企业、家族成员个体共同构成了家族企业绩效的影响要素(见图2.9)。他们的分析主要通过“家族性”(familiness)这一概念展开,认为家族的系统性影响在家族企业资源的使用中可以转化为特定的组织能力。因此,他们认为“家族性”通过企业系统创造了财富,家族企业产出绩效的目的包含了财富以及创造财富的潜能。

Habbershon等(2003)的模型聚焦于家族影响的本质和具体程度,以及这种系统性影响对企业绩效的影响。他们从以往家族企业定义方面的概念性争论中摆脱出来,将更多关注投入到企业的财富创造功能方面,从而使研究更具建设性。

(1)以非孤立性视角指出了企业绩效来自一种财富创造的系统性愿景。

(2)指出了财富创造过程的系统性环境及其影响因素。

(3)明确区分了影响家族企业绩效的独立性和非独立性因素。

图2.9 复合系统中的家族企业绩效模型

资料来源:Habbershon,T.,Williams,M.&MacMillan,I..A Unified Systems Perspective of Fam ily Firm Performance[J]. Journal of Business Venturing,2003,18(5):461.

(4)通过企业化家族的分析指出家族企业领导是复杂系统的控制人,他需要对家族和企业两个组织及其个体之间的交互作用进行管理。他们特别强调,如果把家族的系统影响剔除会对家族企业绩效分析构成负面作用。

Auken和Werbel(2006)的最新研究则延续了Becker的家庭经济学分析,他们认为婚姻中的共同愿景对家族企业的绩效有重要影响,因为开创一个企业意味着承担很大的社会压力,而来自婚姻和家庭的联系可以提供社会支持。

通过这些方面的具体分析,Habbershon等学者认为资源基础理论上的这种综合性分析提供了一种更具操作性的战略研究框架:资源—能力—绩效,这一框架在家族企业研究中需要强调的是家族的系统性影响。如果对基于家族的资源和能力进行确认和深入研究,家族企业的“家族性”和企业绩效就可以得到提升。

Lee(2006)对S&P500(标准普尔)公司从1992年至2002年的长期数据进行了分析,发现占企业总数1/3的家族企业有更好的绩效和成长性,回归数据显示家族成员参与管理有助于提高家族企业绩效。

另外,Lee在评论Anderson和Reeb(2003)关于财富500公司中家族企业绩效的论文时指出:如果证券市场是有效的,那么公司股票的价值与企业绩效是紧密相关的;但是在证券市场效率不能得到保证的条件下,企业绩效很难通过其股票表现来反映,家族企业在这方面更是如此。因此,Lee(2006)在分析标准普尔500公司的家族企业绩效时强调了一点,家族影响对家族企业绩效非常重要。

2.关于家族企业绩效衡量的研究

家族企业绩效如何来衡量是家族企业研究中的难点,与上述家族企业绩效来源的分析一样也体现出复合性和复杂性,这主要也是由家族企业性质和目的的多重性所决定的。但这个问题到现在还没有得到比较多的研究,除了因为战略研究还没有大量出现在家族企业理论进程中的原因外,关于家族企业性质及其理论适用范围没有完全明确也是一个重要原因。

简单地说,如果排除家族企业中的家族影响、社会资本等因素,家族企业的性质得以简化为一般意义上的企业,那么家族企业绩效的衡量就不成为一个特殊的问题,采用一般的财务和经济指标就可以了。但很显然,这种对家族企业资源和目的特殊性予以忽略的假设已经越来越不能被学术界所接受。尽管Chrisman、Chua和Sharma(2003)的白皮书中显示,家族企业绩效的衡量仍然以经济性指标为主,占他们所考查全部文献中的78%。但他们也指出,非经济性要素的地位已经被学者们一致认同。因此,Chrisman、Chua和Zahra(2003)指出,在家族企业绩效的相关研究中,非经济因素的结合已经成为共识。

近期的家族企业研究体现出一个共同的思路,即都认为理解家族影响对家族企业财富创造的作用非常重要(Chrisman et al.,2003)。这一方面涉及家族企业根本性质的认识,另一方面也涉及家族企业治理和战略过程的详细分析。

Hienerth和Kessler(2006)认为家族企业对成功的定义很模糊,想达到的既有经济目标也有非经济目标。另外,企业的规模、年龄和行业都会影响绩效衡量。

从过程角度来看,家族企业在经济实力还不是很强的发展初期,企业目标肯定是以经济目标为主的。企业不但对社会因素考虑甚少,对家庭的财富支持可能都为负。但在涉及可持续发展问题时,以及企业具有强大经济实力之后,家族企业在目标和绩效方面会更加重视非经济性要素。

Chrisman等(2003)的总结性分析指出,家族价值观直接影响到企业的资源配置与管理,然后通过战略制订和实施来获取企业绩效。这种企业绩效包含了两种要素:经济性的财富和非经济价值(如社会资本和地位[2])。

总体上看,关于家族企业绩效的均衡观点在家族企业可持续发展问题的讨论中得到了比较明确的说明。Olson、Zuiker和Danes等学者在2003年的一篇文献《家族企业持续发展过程中家族与企业的相互影响》中建立了一个企业和家族两条发展路线相结合的框架,对家族和企业各自的绩效概念及其融合进行了分析(见表2.5)。

表2. 5 家族企业绩效的全面衡量

注:根据Olson等(2003)的模型整理而成。资料来源:Olson,P.,Zuiker,V.,Danes,S.&etal..The Impact of the Family and the Business on Family Business Sustainability[J]. Journal of Business Venturing,2003,18(5):639—666.

值得注意的是,Olson等不但区分了家族和企业两个主体对于绩效和成就的认知形式不同,而且指出绩效衡量还存在主观和客观的形式。这进一步深化了家族企业特殊性的分析,因为家族愿景对企业活动和成果的影响很大(Sirmon&Hitt,2003)。从Olson等(2003)的模型中可以看出,家族和企业两个主体在绩效衡量方面存在主观和客观方面两对矛盾。

(1)在客观意义的成就方面,家族和企业的绩效衡量都通过经济性指标实现。但是,关于经济利益的归属会存在不同意见。家族上市公司的控制性家族股东可能会通过一些财务指标的变化来实现隐性的财富转移(苏启林等,2005)。非上市家族企业虽然存在家族和企业最大可能的利益一致性,但家族内的社会化利益需求和机制与企业发展的要求也会有冲突。

(2)在主观意义上的成就方面,家族和企业的绩效衡量思路相对于客观绩效方面可能存在更大的分歧。其中值得重视的一个因素是,家族希望通过企业的财富创造过程来实现家族职能。这种职能实现是指社会化的家庭关系和价值观的维系,因为很多家族拥有了企业后逐渐出现了家庭关系紧张[3]。

这样一来,家族这个主体在绩效衡量问题上会加入更多非企业性质的因素,但这些因素在正式的企业绩效衡量形式中未必具有合理性或者合法性。因此,作为一种均衡或折中,家族企业绩效衡量应该同时考虑家族和企业的利益和愿景。实际上,从战略理论的逻辑来说,企业绩效可以被看做战略体系的收获,企业绩效的分析应该从企业目的出发(Chandler&Hanks,1993)。所以,家族企业的绩效来源和衡量都考虑到家族意图和家族影响是合理的。

这种均衡思想在Danes等(2002)的FIRO模型中也得到体现,他们认为家族企业的成就目标融合了来自企业和家族的多种因素,包括家庭收入、家庭关系和谐、企业的长期发展能力、足够的资本和信用额度等。

Mustakallio(2002)在其博士论文中分析了家族企业的契约治理和关系治理,以及这两种治理模式的融合。他将家族要素放入企业绩效的来源中,但对企业绩效的衡量只采用了经济性指标。当然,这主要是因为他的分析重点在于强调关系治理也是家族企业治理的重要部分和家族企业绩效的重要来源。他认为家族企业研究中广泛采用两类不同但相关的绩效指标:一个是关于资产使用效率的收益率指标;另一个是关于企业成长的销售增长率指标。

在国内,李新春和陈灿(2005)在《家族企业的关系治理:一个探索性研究》一文中较早地提出家族企业关系契约及其治理的问题。他们沿用国外的惯用方法,将销售增长率作为家族企业绩效的衡量指标。因为家族企业通常不愿向外界透露敏感信息,同时大多数家族企业都是非上市的中小企业(Morris et al.,1997),因而不会公开财务资料。

本书对于家族企业绩效的总结是:家族企业研究在关于绩效的分析中基本上都采取了综合观点,并且越来越重视家族因素在企业绩效中的体现,这种趋势会延续下去。

对于绩效的经济性指标而言,在当前和后续的家族企业绩效研究中,不会与非家族企业绩效分析有太多区别。如果家族企业是上市公司还可以通过一些更深入的指标工具来展开。比如,Anderson和Reeb(2003)对财富500榜中的家族企业作了分析并发表在The Journal of Finance杂志上,他们使用了Tobin's q和ROA作为家族企业的绩效衡量指标。

对于非经济性指标而言,家族企业的“异质性”会通过行业、地域、企业生命周期等环节体现出差异。不但与非家族企业不同,家族企业之间也会有差异。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。