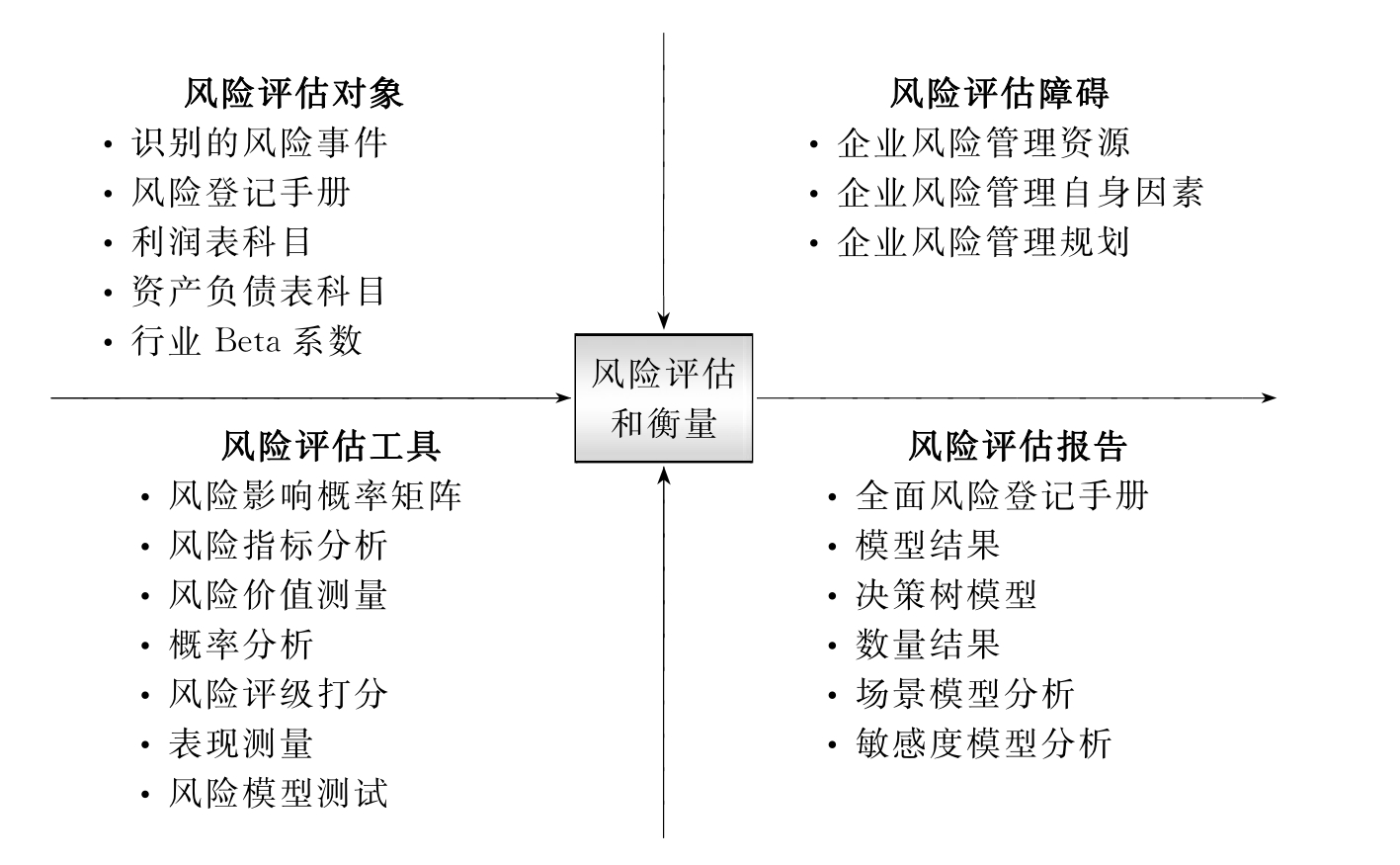

路线图第三步:风险评估和衡量

在识别了风险事件之后,就需要对这些风险事件所能够造成的负面影响和对公司运营的威胁进行衡量和评估。之后,公司经理们才能就风险的测量形成管理相应风险的策略。在开始对风险测量进行探讨时,有必要澄清一点:企业没必要使所有风险测量都达到同样的程度,或者使用同样严格的方法。管理任何风险事件都需要考虑支付的管理成本。因此,在解决诸个风险矛盾时,要抓住主要矛盾,对于某些风险事件可以进行粗略的评估,对于某些重大敏感的风险事件则需要进行全面严格的评估,然后再制订出适当的解决方案才是有价值的。

风险衡量和评估中用到很多的量化方法,因为一旦风险的影响能够被量化,公司的经理们就可以更为直接地针对风险所产生的负面影响制定具体的应对策略。然而,有一点必须认清,由于风险评估针对的是将来的时间,因此所采用量化的工具也都是建立在主观估计的基础上的。好在即使量化后的影响仍然存在不确定性,但风险评估已经给我们提供了一个考虑衡量问题的框架,并帮助公司管理制定理性而预防性的决策。风险评估和衡量过程,可以由以下的结构组成(参见图4-5)。

图4-5 风险管理实施三:风险评估和衡量

1.风险评估对象

风险评估的对象主要包括识别的风险事件、风险登记手册、利润表和资产负债表科目、行业的Beta系数(参见表4-15)。

表4-15 风险评估对象

【相关链接】

关于资本资产定价模型

资本资产定价模型(CAPM,Capital Asset Pricing Model)的核心假设是将证券市场中所有投资人视为除初始偏好外都相同的个人,并且资本资产定价模型是在马科威茨均值—方差模型的基础上发展而来,它还继承了证券组合理论的假设,包括证券市场是有效的,即信息完全对称;无风险证券存在,投资者可以自由地按无风险利率借入或贷出资本;投资总风险可以用方差或标准差表示,系统风险可用β系数表示。所有的投资者都是理性的,他们均依据马科威茨证券组合模型进行均值方差分析,作出投资决策;假设证券投资不存在任何税赋,也没有交易成本,证券市场交易是充分自由流动的。

CAPM模型的基本等式:E(Rp)=Rf+β×[E(Rm)-Rf]

β=Cov(Ri,Rm)/Var(Rm),即组合回报变动和市场组合回报变动的相关性。E(Rp)表示投资组合的期望收益率,Rf为无风险报酬率,E(Rm)表示市场组合期望收益率,β为某一组合的系统风险系数,CAPM模型主要表示单个证券或投资组合同系统风险收益率之间的关系,也即是单个投资组合的收益率等于无风险收益率与风险溢价的和。

资本资产定价理论认为,一项投资所要求的必要报酬率取决于以下三个因素:①无风险报酬率,即将国债投资(或银行存款)视为无风险投资;②市场平均报酬率,即整个市场的平均报酬率,如果一项投资所承担的风险与市场平均风险程度相同,该项报酬率与整个市场平均报酬率相同;③投资组合的系统风险系数即β系数,是某一投资组合的风险程度与市场证券组合的风险程度之比。CAPM模型说明了单个证券投资组合的期望受益率与相对风险程度间的关系,即任何资产的期望报酬一定等于无风险利率加上一个风险调整。后者相对整个市场组合的风险程度越高,需要得到的额外补偿也就越高。这也是资产定价模型(CAPM)的主要结果。

由于CAPM从理论上说明了充分有效资产组合中的表现,β系数描述了任一项资产的系统风险(非系统风险已经在分化中相互抵消掉了),任何其他因素所描述的风险尽为β所包容。并且模型本身要求存在一系列严格的假设条件,所以CAPM模型存在理论上的抽象和对现实经济的简化,与一些实践经验不完全符合,但它仍被推崇为捕获了证券市场本质的经典经济模型。

2.风险评估障碍

对于风险的全面评估和衡量同样面临着一些障碍和瓶颈,这些限制条件和之前的两个阶段基本相同,包括了企业风险管理资源、企业风险管理推行本身因素和企业风险管理规划这三个制约条件,在此不再赘述。

3.风险评估工具

一些可用的风险衡量和评估方法如表4-16、表4-17所示。

表4-16 风险评估工具

【案例】

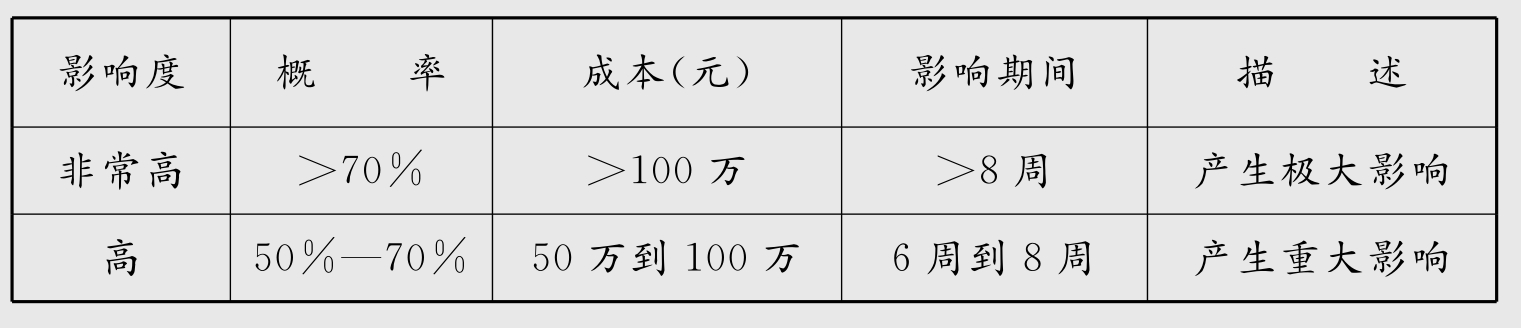

某公司在产能扩张项目分析中使用的风险影响概率矩阵举例。对于整个产能扩张项目中蕴含的风险事件,公司在发生概率、金额影响和影响期限这三方面分别进行了量化,制定出了共五类影响的范围,如下表所示。续 表

在实践中,上表作为帮助公司管理层衡量识别出的风险影响,在一些特殊情况下允许放大范围。比如说,成本的中等级别在实践中就一度被调整为25万到55万之间。而上述的这张表所度量出来的,就是如果公司没有采取任何的风险缓释策略,被识别的风险事件一旦发生,对整个项目所产生的影响。

表4-17 风险评估工具(续)

续 表

一般地说,测量方法所需要的严密性由以下方面驱动:①环境的复杂性,例如风险的数量,以及风险之间相互关系变动的程度;②波动的范围;③管理层的要求。当然,实施费用及相关数据的可获得性也是考虑因素之一。例如,大型、复杂且市场波动大的原产品组合(或其他金融资产),由于对企业收入的影响较大,在测量风险时需要更高的要求,包括统计模型及假想情形分析。比如模拟基础上的模型,在处理复杂组合或者风险交易项时,对于捕捉汇率、价格或其他因素之间的互动非常有用。敏感性分析,或者所谓的压力测试,在测量极端市场动向对于组合价值的潜在影响并制定应对计划十分有效。

4.风险评估报告

风险评估报告除了完善了企业全面风险登记手册外,还就风险评估和衡量,建立风险评估和决策制定的模型。

(1)模型结果

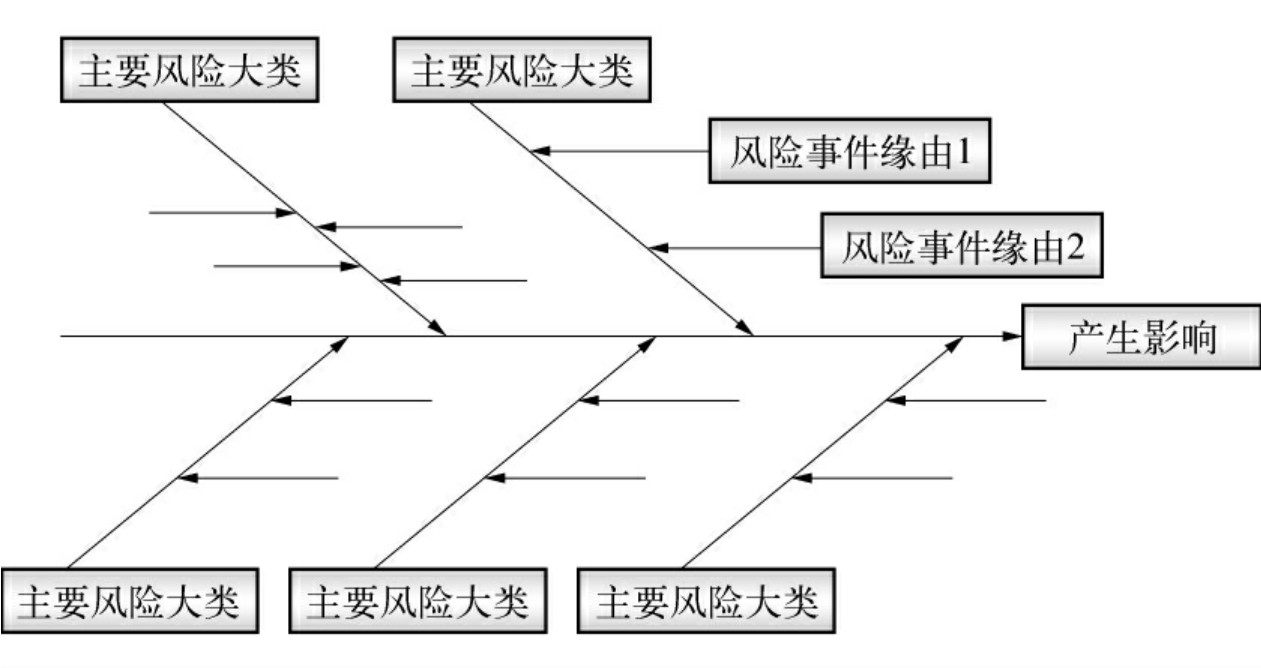

风险评估和衡量可以根据公司的运营特性建立风险评估和决策模型。在经过了风险评估和衡量之后,模型的结果将成为企业全面风险管理中风险衡量评估和风险应对策略制定的基础。尽管这些模型各异,但下面介绍的因果分析模型在实践中成为一种被广泛使用的模型。

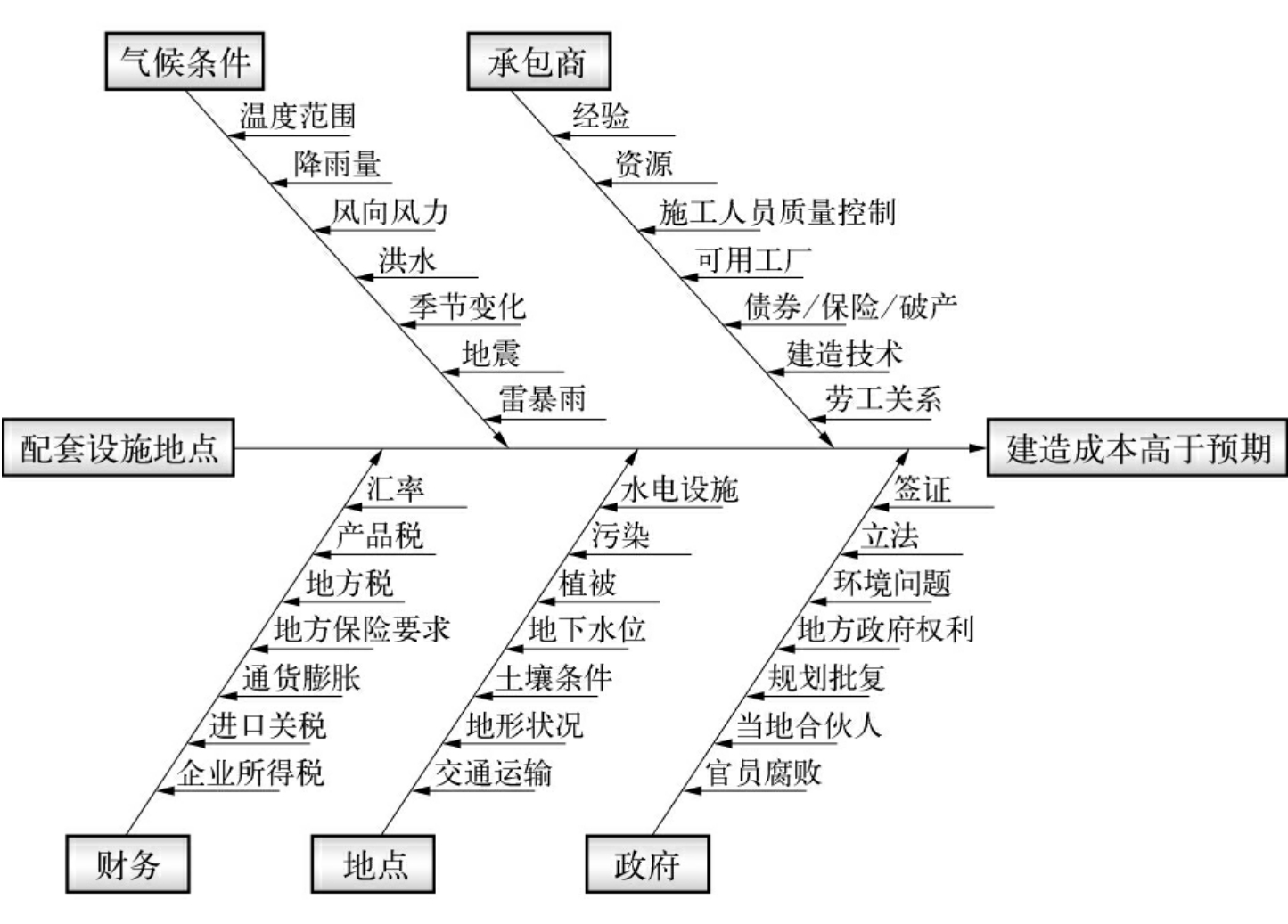

因果分析模型通过对引起某些效果的原因进行分析,从而进一步探究风险根由的模型。该模型是建立在如下假定之上:如果不采取措施去阻止的话,某一项错误将会导致不良结果。因果分析模型在实践中又被形象地称为鱼骨图形。而且,由于该模型通常通过一系列类似于脑力风暴等讨论方式发展而来,因此模型通常能够为风险识别提供一个较为便捷的途径。在聚焦于导致潜在风险根由后,因果分析模型也为进一步分析风险事件和建立风险应对策略提供必要的依据。

因果分析模型如图4-6所示,中心由一条效果线串成,在中心线的上下两侧则类似于鱼骨一样分布着各个主要风险类别,在各个类别中再涵盖着相应的导致风险事件产生的缘由。

图4-6 因果分析模型

图4-7为某石化公司在为俄罗斯的油气开采业务进行配套设施投资的因果分析模型,对上述模型在实践中的使用有着指导意义。

(2)敏感度和场景分析

敏感度分析和场景分析都通过模拟的方式来分析某些风险因素变化对项目或者公司运作的影响。敏感性分析通常就单个因素的变动来考核公司或者项目的盈利能力,在实践中经常以如果……怎样的模式,如:

图4-7 某石化公司的因果分析模型

●如果销售量比预期增长10%,对整体经营会产生怎样的影响?

●如果销售量比预期增长5%,会对整体经营产生怎样的影响?

●如果销售量比预期减少20%,对整体经营会产生怎样的影响?

●如果销售量比预期减少5%,会对整体经营产生怎样的影响?

场景分析则是考虑多个因素的变化而到某个状态时,通过对利润表和资产负债表的预测,来分析公司的综合风险。在实践中,公司经理通常会在下述场景中来分别分析预测的财务报表,进而评估相应的风险:

●乐观激进场景,即假设外部和内部环境的发展都有利于公司;

●保守场景,即假设外部和内部环境的发展都不利于公司;

●中性状态场景,即以将来事项发生最大可能性为预测基准。

除了风险登记手册和上述各个使用模型外,风险评估和衡量给了公司管理层一个客观剖析风险的切入点。风险的评估和衡量越为全面有效,应对风险的策略也就能够更加有效和直接。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。