3.2.1 家族企业可持续发展与经营绩效和家族绩效的关系

为了区分家族企业中家族绩效及企业绩效,以便进一步的研究家族绩效与企业绩效对家族企业可持续发展的影响,本书将企业绩效界定为经营绩效(business performance)。事实上,在对家族企业绩效的研究里,对于企业绩效的描述中,有使用经济绩效(economic performance)(Chrisman et al.,2003)进行描述的,有使用企业绩效(firm performance)(Davis et al.,1980;Lansberg,1983;Habbershon et al.,2003)进行描述的,也有使用企业利益(firm benefit)(Davidsson,2003;Sorenson,1999)进行描述的。

在研究家族企业可持续发展与经营绩效及家族绩效的关系前,为了确保概念的清晰性,下面先界定家族绩效与经营绩效的概念。

根据本书在第一章中对绩效的界定,结合以往国内外学者对家族绩效的研究,本书界定的家族绩效是指实现家族目标的治理过程和治理结果,本书界定的经营绩效是指实现企业目标的治理过程和治理结果。

Miller等(1967)通过研究发现,家庭在企业中的参与是使得家族企业与众不同的原因。家族和家族企业两个系统相互依赖,其中任何一个系统的行为或事件都会对另一个系统构成影响。Astrachan等(2002)认为现实经济环境中的企业都或多或少受到家族环境的影响,只是影响程度不同而已。

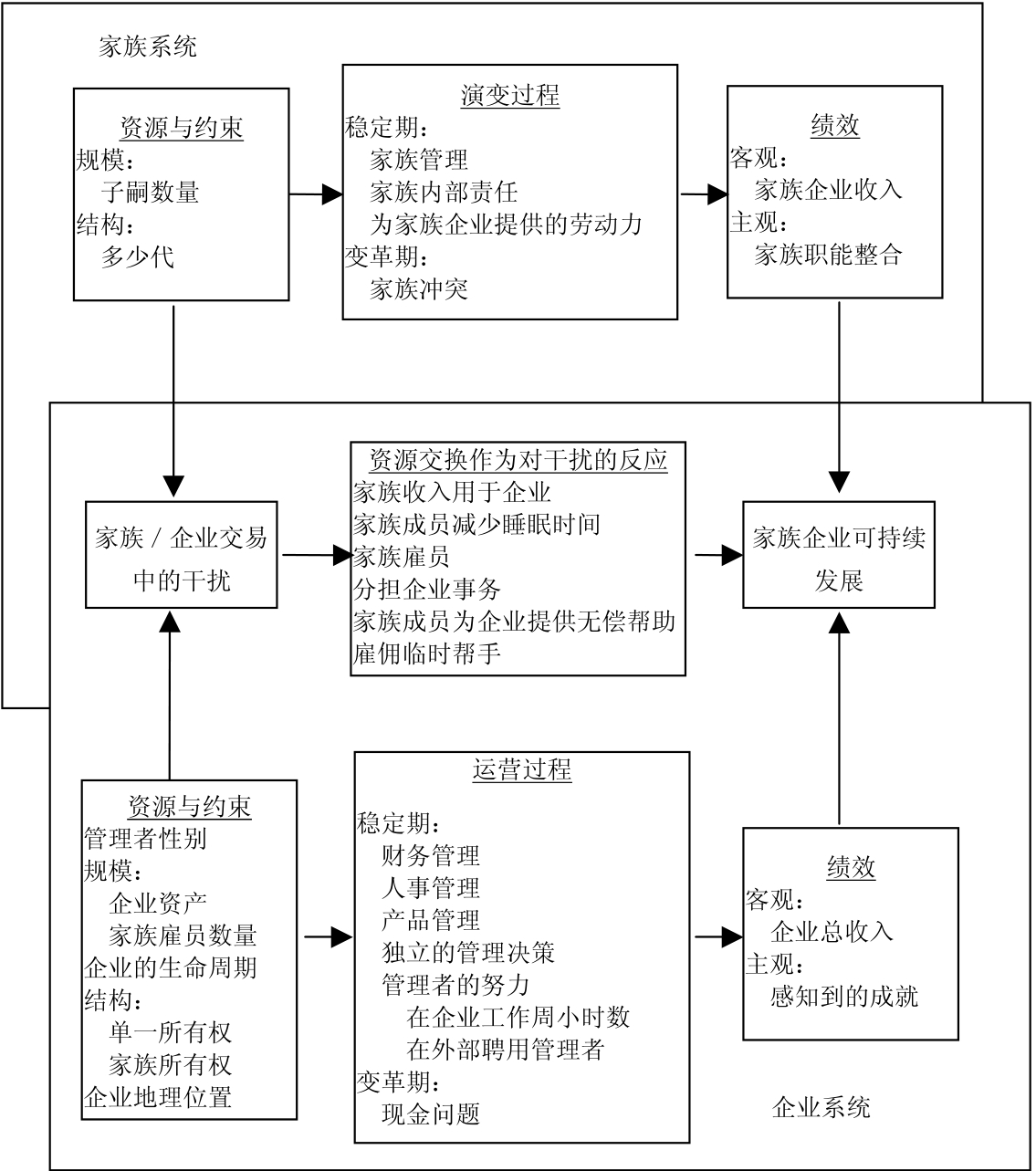

SFB模型清晰地界定了家族子系统和企业子系统在整个家族企业系统中的功能、任务、对彼此的影响以及所产生的结果。SFB模型把家族企业的可持续性归结为企业绩效(firm performance)和家族绩效(family performance)的函数,企业系统和家族系统中每一个个体都会同时影响两个系统中的某些部分;每个系统都具有自身的特殊资源,因而可以将每个系统都看做是具备独立生存能力的社会实体;无论在企业系统中还是在家族系统中,人与人之间在多个时间点上的资源交易,都可能给另一个系统的发展带来威胁或作出积极的贡献(Stafford et al.,1999)。SFB模型将家族企业的成就区分为主观成就与客观成就,主观的家族成就强调家族成员理念、忠诚度、行为的一致性,即家族职能的统一。SFB模型指出,家族职能的统一应该与家族企业的可持续性成正相关关系。客观的家族成就主要是指家族及企业经济能力的提升。SFB模型及其对各子系统的描述如图3-2所示。

图3-2 SFB模型及其相关要素(Stafford et al.,1999)

奥申等(2003)在SFB模型的基础上建立了计量经济模型,他们的分析表明,家族成员的协商与家族企业的主观成就为正相关(但统计检验不显著),与家族的主、客观成就为显著正相关;家族成员的个人化、紧张度与家族企业的主观成就为显著负相关。家族中一般只有部分成员直接受雇于家族企业,某些情况下,获得不在家族企业就业的家族成员支持对家族企业的发展是有利的。

由于家族企业固有的特点,在研究整个家族企业的绩效时,不得不既考虑企业的利益,又考虑家族获得的利益,企业系统被家族系统渗透,导致对企业绩效的约束(Davis et al.,1980;Lansberg,1983)。家族企业的绩效主要表现为家族利益及企业利益(Davidsson,2003;Sorenson,1999)。家族系统与企业系统的相互影响模式将影响各自获得的绩效,家族因子在家族企业中是一个不能忽略的因子,家族绩效也是整个家族企业要重点关注的绩效(Habbershon et al.,2003)。

因此,本书提出以下假设。

假设1:家族绩效对家族企业可持续性有显著的正的影响。

假设2:经营绩效对家族企业可持续性有显著的正的影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。