5.3.3 代理问题、利他效应对家族企业绩效的影响

在第四章第四节中,作者分析了代理成本对家族企业绩效的影响机制,从代理问题和利他效应正负两个方面来分析了代理成本问题。本节,作者将通过相关分析来检验代理问题和利他效应是否对家族企业绩效有显著性影响。分析结果表明:

(1)企业成长与道德风险、自我服务分别在0.01水平上呈显著负相关,与自我激励、合作意愿分别在0.01水平上呈显著正相关。表明,企业成长的好坏与道德风险的高低、自我服务程度的大小呈反向增长,与自我激励的大小、合作意愿的强弱呈同向增长,但因果关系尚未明确。

(2)家族成就与道德风险、自我服务分别在0.01水平上呈显著负相关,与自我激励在0.05水平上呈显著正相关,与自我激励、合作意愿分别在0.01水平上呈显著正相关。表明,家族成就的大小与道德风险的高低、自我服务程度的大小呈反向增长,与自我激励的大小、合作意愿的强弱呈同向增长,但因果关系尚未明确。表5. 3所示的是家族企业绩效与代理问题、利他效应的相关分析。

表5.23 家族企业绩效与代理问题、利他效应相关分析

按照企业所处的不同成长阶段来看,企业成长指标的均值在初创期最高,达到4.89;成长期第二,达到4.78,与初创期比较接近;成熟期明显下降,只有2.99。由于作者在测量企业成长变量时使用的是销售增长、规模成长测项,对于一般的企业来说,这两项指标通常都是初创期和成长期高于成熟期,因此该结果基本上符合企业发展的一般特征。家族成就指标的均值在成长期最高,达到5.56;在成熟期第二,达到4.43;而在初创期最低,只有3.78。

作者认为在企业刚刚创立的时候,规模较小,抗风险能力差,企业发展面临极大的不稳定性,创业初期夭折的概率往往较高。从整个创业家族来看,很可能仅仅把创业作为一种尝试或体验,尚未上升到家族事业的层面。

到了成长期,企业经历了初创期的摇摆和彷徨,往往已经找到了明确的发展方向和路径,家族成员能够比较真实地预见到企业未来良好的发展态势,产生了较高的心理预期,逐渐把企业的成长同家族更加紧密地结合在一起。因此,家族成就感会随着企业的成长而膨胀。

到了成熟期,企业一般经历了较长时间的发展,普遍在区域内积累了相当的规模和名气,不论是家族成员还是外界都会很自然地把企业和家族画上等号,因此家族成就感会随着企业的兴衰而发生变化。在成熟期,企业成长速度逐渐放缓甚至出现负增长,因此这个阶段的家族成就感通常不如成长期高。表5.24所示的是按企业成长阶段划分的家族企业绩效描述性统计。

表5.24 按企业成长阶段划分的家族企业绩效描述性统计

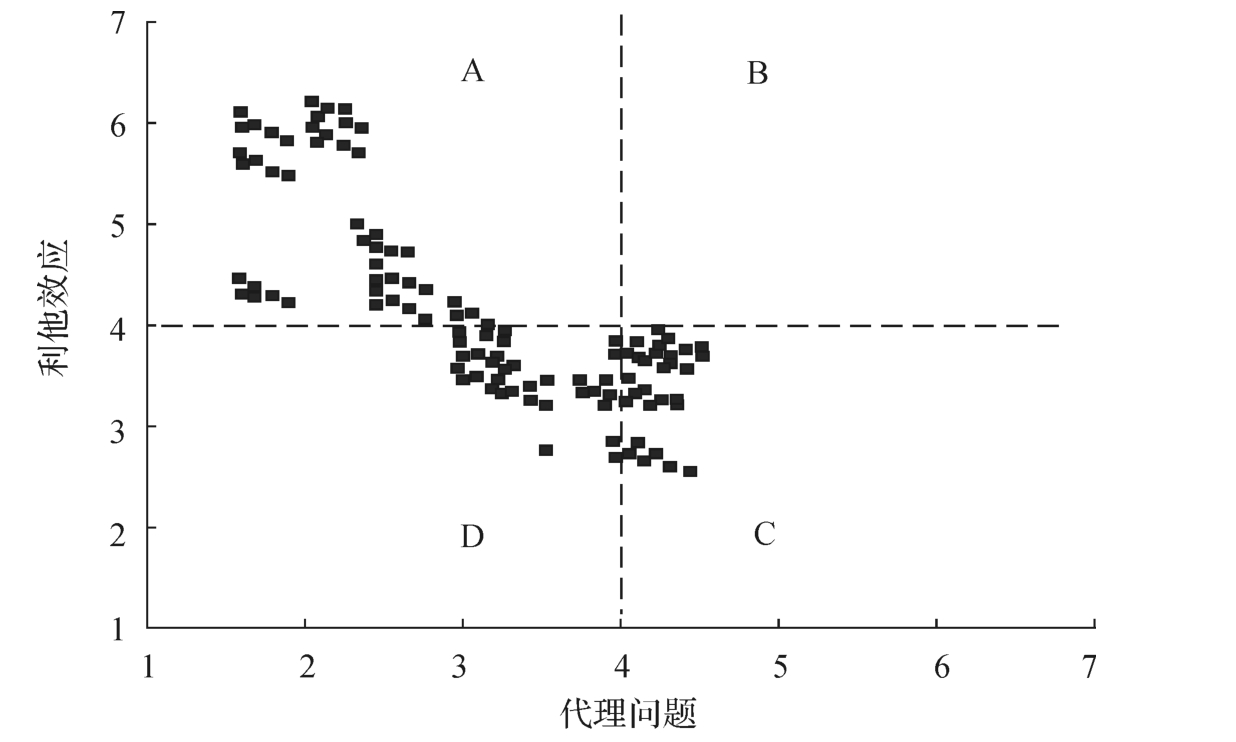

通过将道德风险和自我服务合并成代理问题因子,将自我激励与合作意愿合并成利他效应因子,作者作出了246个有效样本的散点图,如图5.2所示。根据本书的Likert七点量表问卷,作者以4分作为横轴和纵轴分界线,将两维度坐标轴均分成四个象限,分别为A、B、C、D。A象限为“高利他效应、低代理问题”的“低代理成本”型家族企业;B象限为“高利他效应、高代理问题”的“自我追求”型家族企业;C象限为“低利他效应、高代理问题”的“高代理成本”型家族企业;D象限为“低利他效应、低代理问题”的“小富即安”型家族企业(见图5. 1)。

图5.1 代理问题和利他效应匹配组合

(1)A象限——“低代理成本”型:属于该种类型的家族企业中,家族员工表现出较高的奉献精神和成长愿望,不太计较个人的得失,而以企业发展大局为重。家族成员之间往往能实现较紧密的合作,相互之间的信任度较高。相反,较少出现以权谋私、不合理的在职消费等现象。

(2)B象限——“自我追求”型:属于该种类型的家族企业中,家族员工有很高的奋斗热情,能够全身心地投入到企业的发展中;但同时表现出较强的自我中心意识,往往把企业的成长当做是实现自我目标的一种手段,私心较重,个人或家庭侵占企业利益或是其他家庭利益的现象比较严重。

(3)C象限——“高代理成本”型:属于该种类型的家族企业通常包括两种情况:第一,往往是只有家族创业者或是家族企业的领袖人物一个人兢兢业业,而其他参与企业经营管理的大多数家族成员普遍是带着分享果实的心态加入企业的,属于“可同甘、不可共苦”型,因此能拿就拿、能躲就躲的现象比较普遍。第二,企业由多个家族成员共同组建,比如兄弟和姐妹关系,大家貌合神离,各有各的小算盘,都想争着当企业的老大。如果当不了老大的,就想着怎样挖企业的墙角,中饱私囊。

(4)D象限——“小富即安”型:属于该种类型的家族企业中,家族成员往往满足于现状,自我成长和无私奉献的意识较低,不求多大的发展,也就不愿过多地投入。同时,企业内部的家族成员之间也因为没有太大的发展野心和回报期望或者说由于比较看重家族亲情,而呈现出较高的融洽度。总体上看,虽然谈不上欣欣向荣,但也一团和气。

在本研究获取的246个有效样本企业中,51%的企业落在A象限,有24%的企业落在C象限,有25%的企业落在D象限,没有企业落在B象限。表明,从总体上看,所调查区域的家族企业大多数属于“低代理成本”型,各有1/4左右的企业分别属于“高代理成本”型和“小富即安”型。

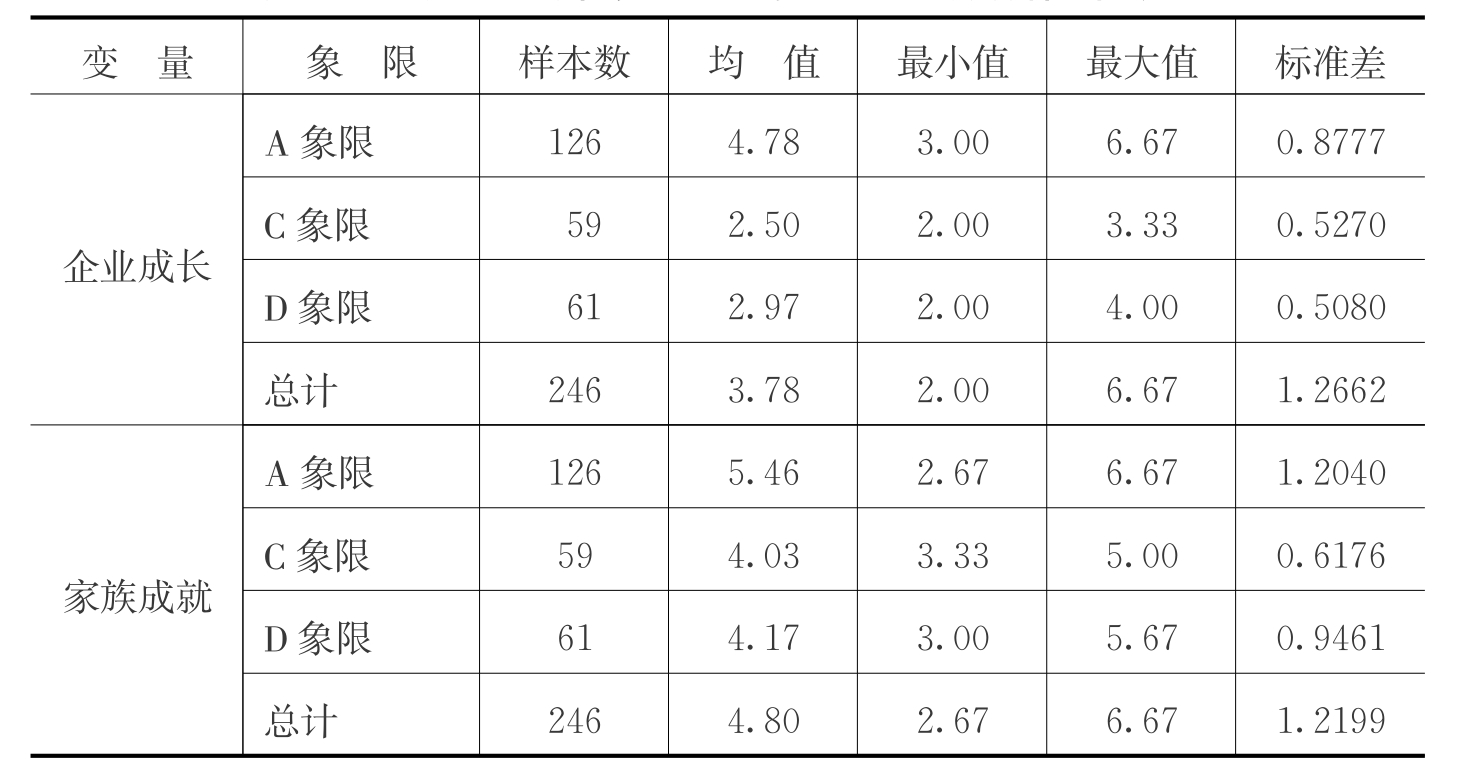

作者发现,对处于不同象限的家族企业,企业绩效指标之间有显著性差异。通过SPSS 11. 0分析,企业成长和家族成就两项指标均在0. 01水平上存在组建显著性差异。对于企业成长指标,“低代理成本”型企业的均值为4.78,“高代理成本”型企业的均值为2. 50,“小富即安”型企业的均值为2. 97;对于家族成就指标,“低代理成本”型企业的均值为5.46,“高代理成本”型企业的均值为4.03,“小富即安”型企业的均值为4.80。

表5.25所示的是按代理成本象限划分的家族企业绩效描述性统计。

表5.25 按代理成本象限划分的家族企业绩效描述性统计

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。