3.2.2 可持续发展理论要求家族企业关注社会绩效及生态绩效

可持续发展理论认为,不但物质资本具有价值,自然资源和环境同样具有价值,因在价值生产过程中,不但消耗了人类劳动和物质资本,也消耗了自然资源和生态资源。对于企业来说,其各项生产经营活动不仅依赖于企业内部的活劳动和物化劳动消耗,而且依赖于企业外部的各种资源耗损和生态环境。可见,企业在为社会创造财富,为自身创造利润的同时,必须追求物质资本、人力资本、生态资本、社会资本的共同保值增值,才能确保社会和企业的永续发展。

一方面,可持续发展反映了人与自然之间、当代人之间、当代人与后代之间的平等、和谐的利益关系;另一方面,可持续发展反映了企业、社会、生态之间的平衡协调的利益关系。从发展的机制来看,可持续发展反映了企业、社会、生态之间静态平衡与动态协调相结合的发展机制,这种企业、社会、生态三者在空间上相互依存,在时间上又相互作用、相互促进的发展机制,必然对企业的管理模式提出新的挑战。

(1)企业的社会责任

企业社会责任(Corporate Social Responsibility)的概念已经发展有几十年了,最早是由美国的Sheldon于1924年提出。Sheldon将企业社会责任与公司经营满足产业内外各种人类需要的责任联系起来,将企业对社区利益的贡献作为一项远高于企业盈利的衡量指标,并认为企业社会责任含有道德在内。这种崭新的观点在随后几十年得到了学术界的广泛研究。

1953年,被称为“企业社会责任之父”的Bowen发表了《商人的社会责任》一书,开启了关于企业社会责任的辩论。由于研究视角的不同,对社会责任内容的界定也存在较大的差异,其中,Carroll的四责任概念框架最具影响力。

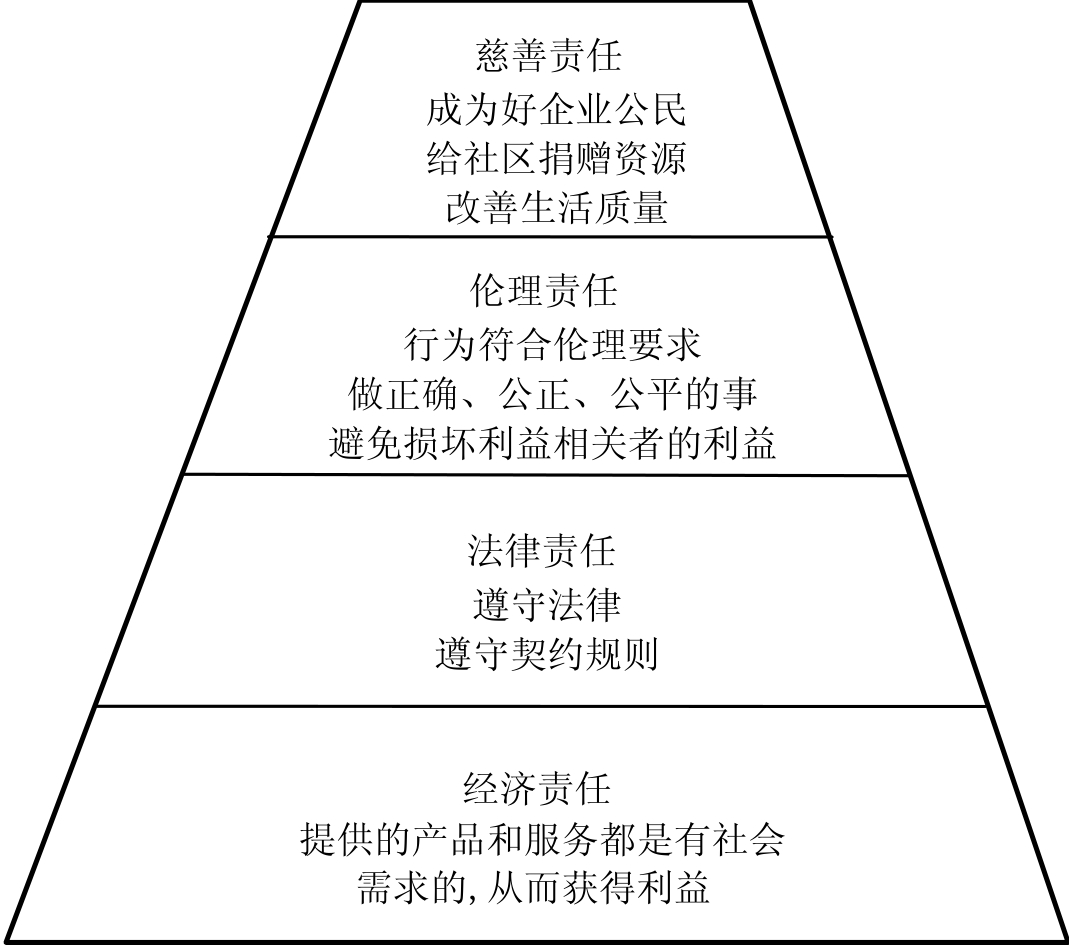

Carroll(1979)认为,企业社会责任是指某一特定时期社会对组织所寄予的经济(economic)、法律(legal)、伦理(ethical)和自愿(discretionary)的期望。社会不仅要求企业实现其经济上的使命,而且期望其能够遵守法律、重视伦理、践行公益。因此,完整的企业社会责任包括经济责任(economic responsibility)、法律责任(legal responsibility)、伦理责任(ethical responsibility)和自愿责任(discretionary responsibility)。

首先,经济责任是企业的首要责任。企业在社会中首先是一个经济组织,因此它有责任生产符合社会需要的产品和服务并销售获利。企业所有其他功能都是在这个根本假设的基础上推衍出来的。

其次,社会通过允许企业承担生产功能将其界定为经济系统,同样的道理,社会还制定了基本规则——企业运行应遵循的法律和法规。社会希望企业在法律要求的框架内履行其经济使命,这就是企业的法律责任。

再次,尽管前两类责任体现了伦理规范,但除此之外还有一些企业行为和活动,虽然没有必要将其纳入法律,但也反映了社会成员对企业的期望。尽管伦理责任的含义还需要进一步界定,但企业在经济和法律之外还应承担一些社会责任是毫无疑问的。

最后,自愿责任是指对企业没有明确要求的责任。这种责任的模糊性比伦理责任还要强,完全取决于个人的判断和选择。也许把这些期望称作“责任”并不准确,因为它们取决于企业的自我斟酌。但是,社会确实期望企业承担上述责任之外的角色。这些角色纯粹是自愿性的,扮演这些角色的决策仅仅取决于企业参与社会活动的欲望,这些活动不是强制性的,也不是法律要求的,甚至也不是一般意义上对企业的伦理期望。进行慈善捐赠、为吸毒者提供居所、为完全失业者提供培训、为子女尚幼的女职工建立日托中心等,都是自愿性活动的例子。后来,Carroll(1991)把自愿责任进一步具体化为慈善责任(philanthropic responsibility),并把四种责任从低到高排列,称之为企业社会责任金字塔(the pyramid of social responsibility),如图3-3所示。

图3-3 企业社会责任金字塔(Carroll,1991)

与企业的社会责任相对应,Wood(1991)提出了企业的社会绩效,并定义为:企业组织履行社会责任的理念、策略和过程,以及与之相关的可观察到的结果。可见,企业社会绩效不仅仅把企业的社会责任理解为一种伦理原则,也不只是一种策略性的过程,它还包括了企业履行社会责任导致的结果。

(2)企业的生态责任

根据我国学者王红(2008)对企业生态责任的定义,是指企业的生态环境责任,即企业在经济活动中认真考虑自身行为对自然环境的影响,并且以负责任的态度将自身对环境的负外部性降至力所能及的水平,目标是成为“资源节约型和环境友好型”生态企业。

1972年,联合国人类环境会议在瑞典斯德哥尔摩召开,通过了《联合国人类环境宣言》,郑重宣布了联合国人类环境会议提出和总结的7个共同点以及26项共同原则,将经济发展、社会发展和环境保护紧密结合起来,呼吁世界各国为维护和改善人类环境、造福子孙后代而共同努力。尽管此时,还未明确提出可持续发展的概念,但人们已经意识到经济发展与社会发展及环境保护是不能分割的联合体。

1982年10月28日,在联合国大会通过的《世界自然宪章》宣告:世界是一个由自然和人类社会所组成的相互依存的整体,其任何一方的健康和兴旺都依赖于另一方的健康与兴旺。作为自然的一部分,人类的生命依赖于自然系统的不间断运转而存在。因此,为了维护世界的生存、安全、公正和尊严,所有的人都应该担负起生态责任。作为产品生产者的企业,在从事生产经营活动的同时,要消耗大量的能源、资源,还会排放相当数量的污染物。可见,企业在向社会提供产品、为社会积累财富的同时,也消耗了自然界的资源,对生态环境造成了破坏。企业既是产品的生产者及社会财富的积累者,也是资源的消耗者和环境的影响者。水质的污染、臭氧层的破坏、酸雨、温室效应等现象的加剧正是企业在生产经营过程中无视生态环境所造成的生态危机。自然环境恶化所造成的资源匮乏同时也威胁着企业的生存和发展。因此,企业应主动承担生态责任,节约资源、保护环境以降低社会成本,提升企业自身的竞争力和整体社会效益,从而促进社会协调发展和企业自身的可持续发展。

根据世界可持续发展工商理事会(World Business Council for Sustainable Development ,WBCSD)和世界经济合作与发展组织(Organisation for Economic Co-operation and Development,OECD )的定义,生态绩效的目标和理念是在减少资源使用和对环境影响的同时,将产品增加值或服务增加值达到最大。因此,将生态绩效界定为企业减少资源使用和对环境影响的活动过程及结果。

在主流经济学中,传统家族企业往往被视为一种低效、落后的前现代企业组织形态,一提到家族企业,人们就会把他与裙带关系、家族利益联系在一起。事实上,企业的组织形式并没有好坏之分,关键是企业的各项治理活动及所生产的结果是否适合企业发展的需要,与社会的发展是否能保持一致。米勒等(2006)将家族企业分为两类,一类是那些已经克服了面临特殊生存挑战的企业,另一类是还没有克服生存挑战的企业。对于第一类企业,要继续发展就需要考虑更多的问题,而不仅仅是公司的财务业绩,企业还需要通过他们创造的社会责任形象与市场保持关系。

利维·斯特劳斯公司迄今已有150年的历史,它就是一个热衷于社会公益活动的企业,在《废止种族歧视法案》获得通过的前20年中,该公司一直在华盛顿为实现这一目标而努力,后又为保护发展中国家的员工及妇女的权利而开展各种活动,并向文化和教育慈善团体给予了大量的捐赠。利维公司在公开发行股票时的招股说明书中写道:“对社会活动的承诺可能会影响我们的利润,但效益通常是非常出众的。”

Chrisman等(2003)认为家族企业不仅要关注经济利益(economic benefit),还要关注非经济利益(noneconomic benefit),这会使得资源与能力流向家族企业。非经济的目标在家族企业的发展过程中起着非常重要的作用。他们在家族企业绩效整合系统模型的基础上又进行了进一步的研究,并且得出三点结论:①企业的终极目的是社会利益,而不仅仅是经济绩效;②将非经济利益附加为经济绩效的共生决定要素;③非经济绩效能提升家族企业的资源和能力。

Barney(1991)定义资源为一个企业的资产和组织的所有属性,包括知识及企业运作流程。Makadok(2001)定义能力为企业的一种特殊的资源,它是不可转让的已经成为企业特有的能提高其他资源生产效率的一种资源。Makadok进一步指出,能力只能由企业建立,而无法购买,即所谓的“资源的获取(resource-picking)”及“能力的建立(capabilitybuilding)”。Habbershon等(2003)通过研究证明,家族企业的资源与能力在绩效、竞争优势及企业财富创造间形成了直接或间接的作用链。

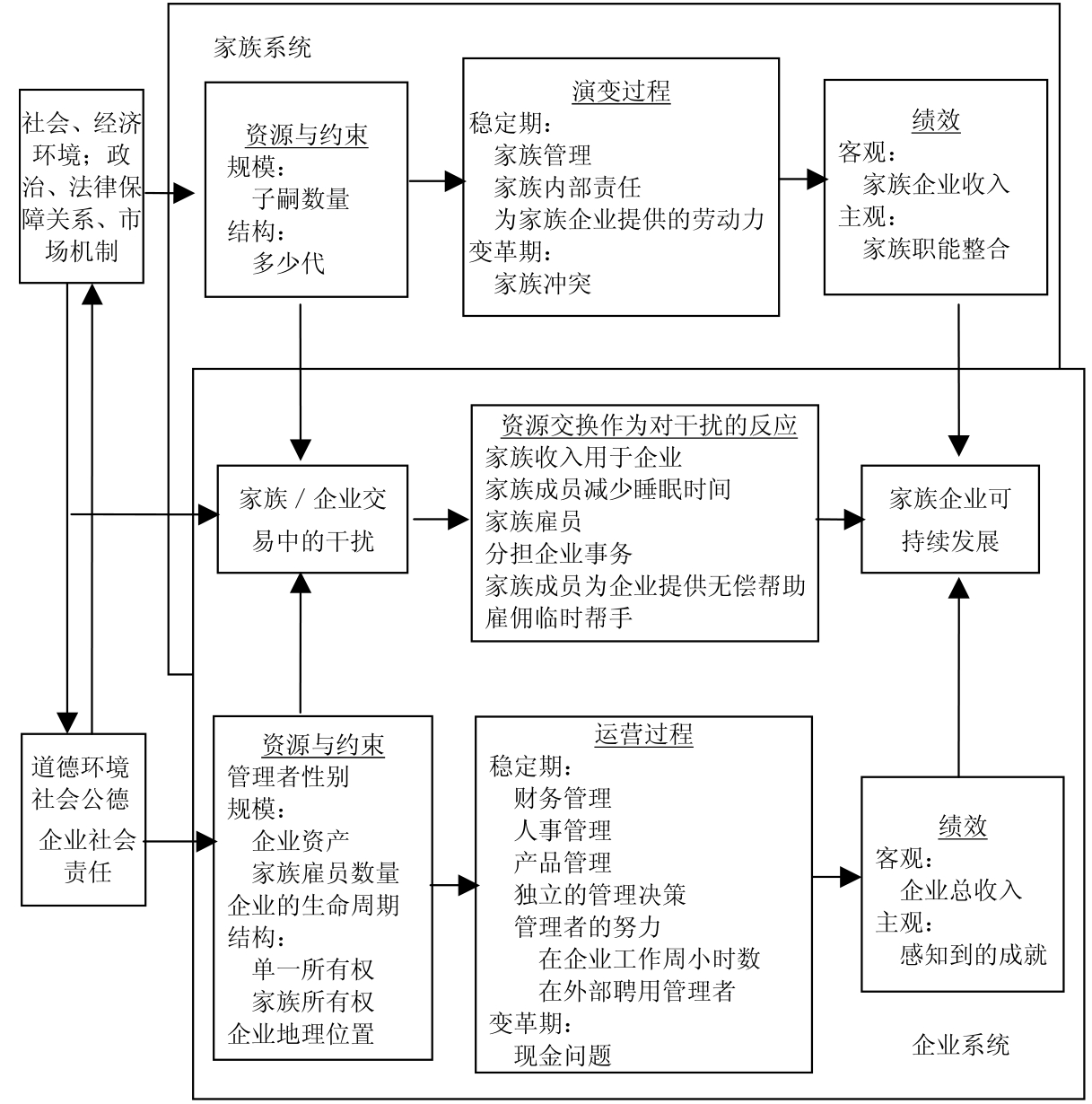

我国学者苏琦等(2004)建立了扩展的家族企业可持续性模型ESFB,在家族与企业的两个模块以外,增加了社会、经济环境与道德环境两个外部影响源。在ESFB模型中,社会、经济环境包括政治、法律保障关系、市场机制等变量;道德环境包括社会公德、企业社会责任等变量。社会、经济环境与道德环境之间相互影响,并通过家族与企业模块对家族企业的可持续性发生作用。ESFB模型将资源与约束作为内生因素,而将社会环境、经济环境与道德环境作为外生因素来处理。与SFB模型不同,ESFB模型明确给出了家族/企业交易中的干扰源——社会、经济与道德环境。如图3-4所示。

图3-4 ESFB模型及其相关要素(苏琦等,2004)

基于以上分析,进一步对可持续性家族企业提出以下假设。

假设3:社会绩效对家族企业可持续性有显著的正的影响。

假设4:生态绩效对家族企业可持续性有显著的正的影响。

假设5:社会绩效与生态绩效可以提升企业的资源与能力。

假设6:社会绩效对企业的资源与能力产生正的影响。

假设7:生态绩效对企业的资源与能力产生正的影响。

假设8:企业的资源与能力对可持续性有显著的正的影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。