对于公司而言,面临的最大挑战就是固定资产的投资决策,例如购买新的生产线,或者投资大型项目等。这类固定资产决策周期长,约束了财务资源,一旦将资金投出,再进行资金变更将是非常困难的事情。因此本节专门讨论固定资产更新这种项目投资决策。此外,本节进一步讨论当存在资本现值时的项目决策、项目投资时机决策和投资期决策等项目投资中需要重点关注的问题。

一、固定资产更新决策

固定资产更新是对技术上或经济上不宜继续使用的旧资产,用新的资产更换,或者用先进的技术对原有设备进行局部改造。固定资产更新决策就是对这种投资进行分析并做出决策。

(一)新旧设备使用寿命相同的情况

在新旧设备尚可使用年限相同的情况下,可以采用差量分析法来计算一个方案相对于另一个方案增减的现金流量,用这种方法计算比较简单。

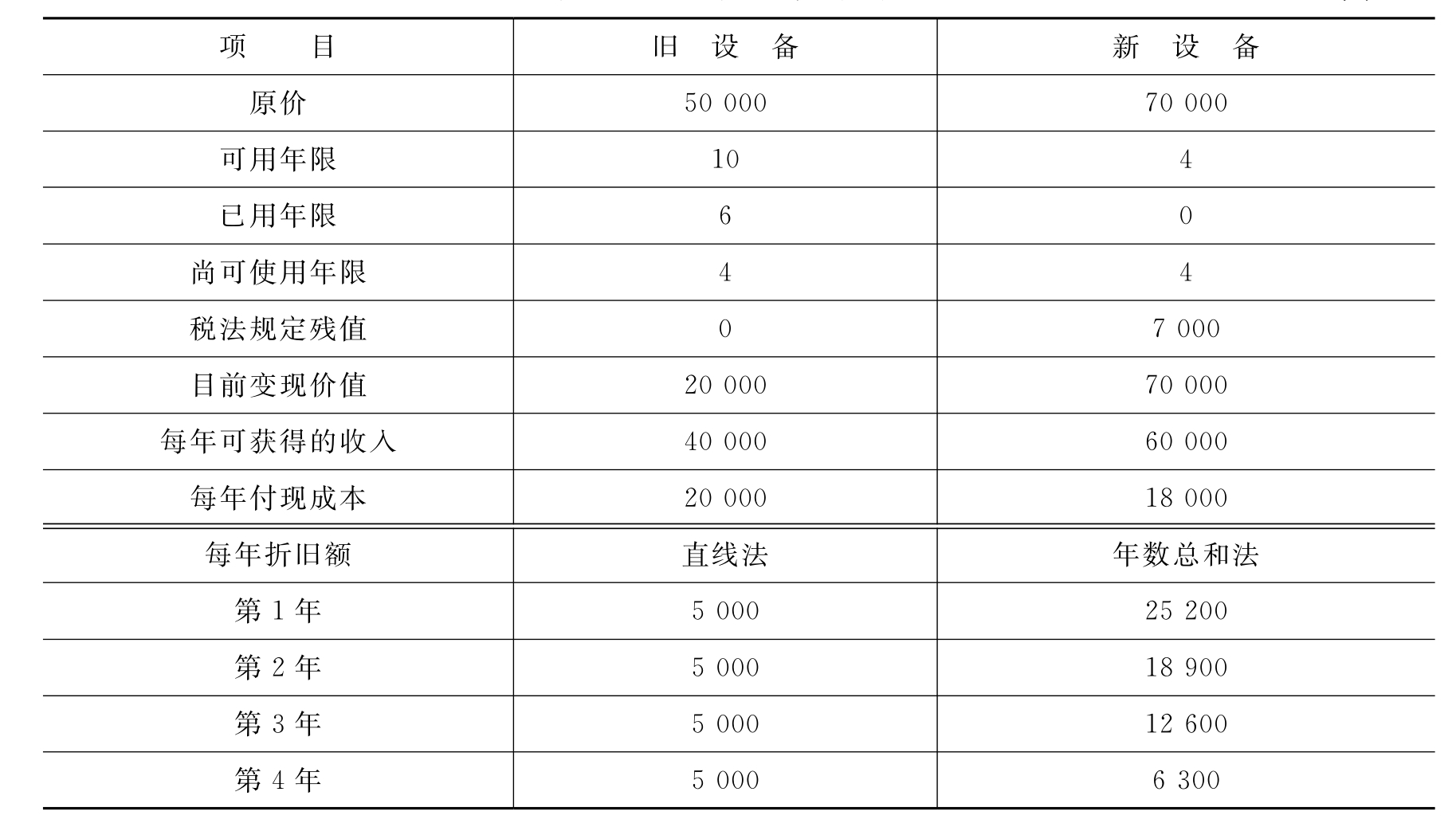

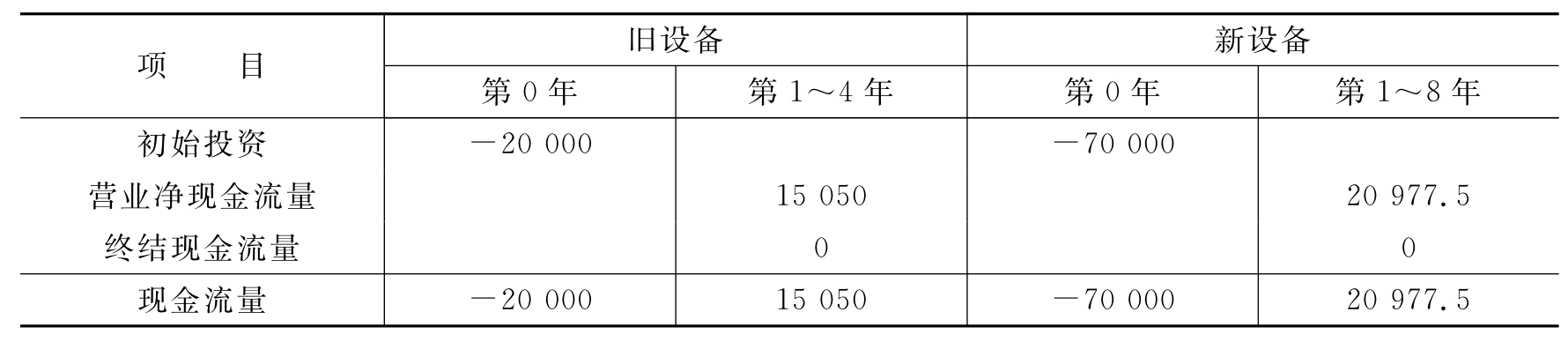

【例7-4】 拓扑公司考虑用一台新的效率更高的设备来代替旧设备,以减少成本,增加收益。旧设备采用直线法折旧,新设备采用年数总和法折旧,公司的所得税税率为33%,资金成本为10%,不考虑营业税的影响,其他情况见表7-4。试做出该公司是继续使用旧设备还是对其进行更新的决策。

表7-4 设备更新的相关数据单位:元

![]()

下面采用差量分析法对设备更新问题做出决策。所有增减量均用希腊字母“Δ”表示。

假设有两个不同投资期的方案A和B,用差量分析法进行分析的基本步骤如下。

首先,将两个方案的现金流量进行对比,求出Δ现金流量(Δ现金流量=A的现金流量-B的现金流量)。

其次,根据各期的Δ现金流量,计算两个方案的Δ净现值。

最后,根据净现值做出判断:如果Δ净现值≥0,则选择方案A;否则,选择方案B。

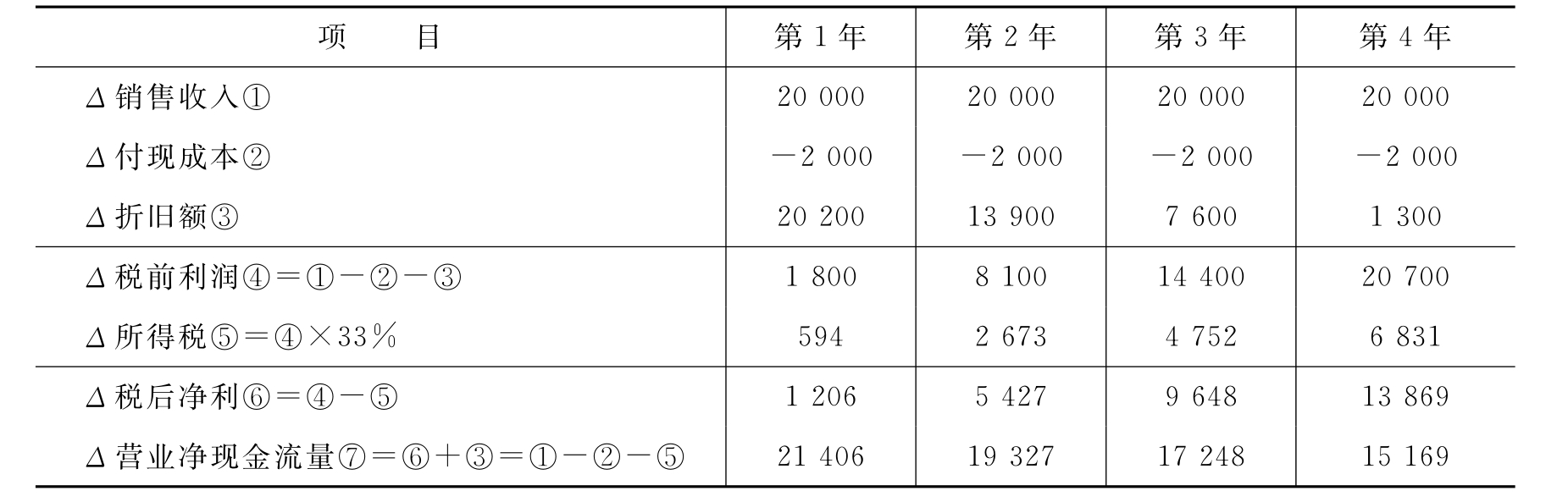

(1)计算初始投资的差量。(2)计算各年营业现金流量的差量(见表7-5)。

表7-5 各年营业现金流量的差量单位:元

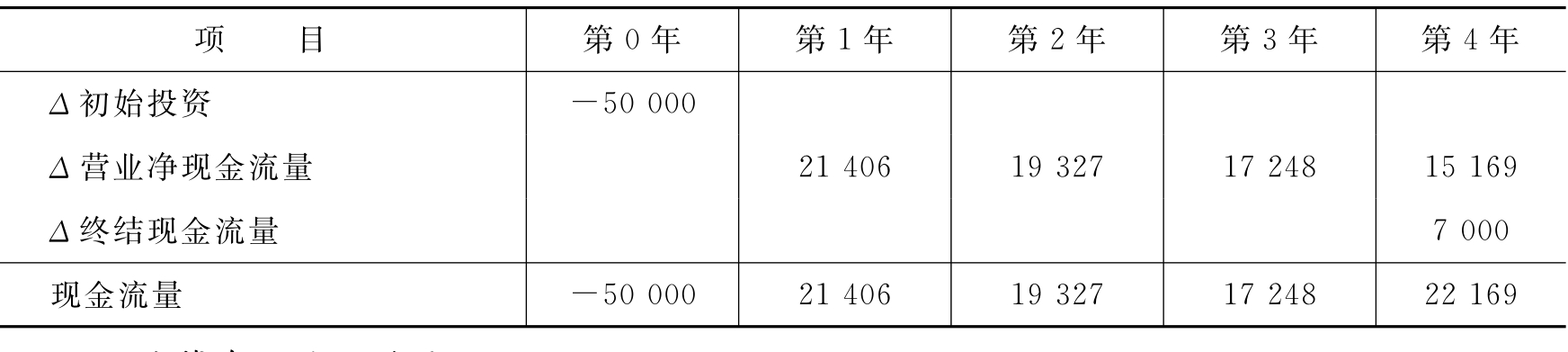

(3)计算两个方案现金流量的差量(见表7-6)。

表7-6 两个方案现金流量的差量单位:元

(4)计算净现值的差量。

因为固定资产更新后,将增加净现值13 516.83元,故应进行更新。

当然,也可以分别计算出两个项目的净现值来进行比较,其结果是一样的。

(二)新旧设备使用寿命不同的情况

例7-4中,新旧设备尚可使用的年限相同。而多数情况下,新设备的使用年限要长于旧设备,此时的固定资产更新问题就演变成两个或两个以上寿命不同的投资项目的选择问题。

对于寿命不同的项目,不能对它们的净现值、内含报酬率及获利指数进行直接比较。为了使投资项目的各项指标具有可比性,要设法使其在相同的寿命期内进行比较。此时可以采用的方法有最小公倍寿命法和年均净现值法。

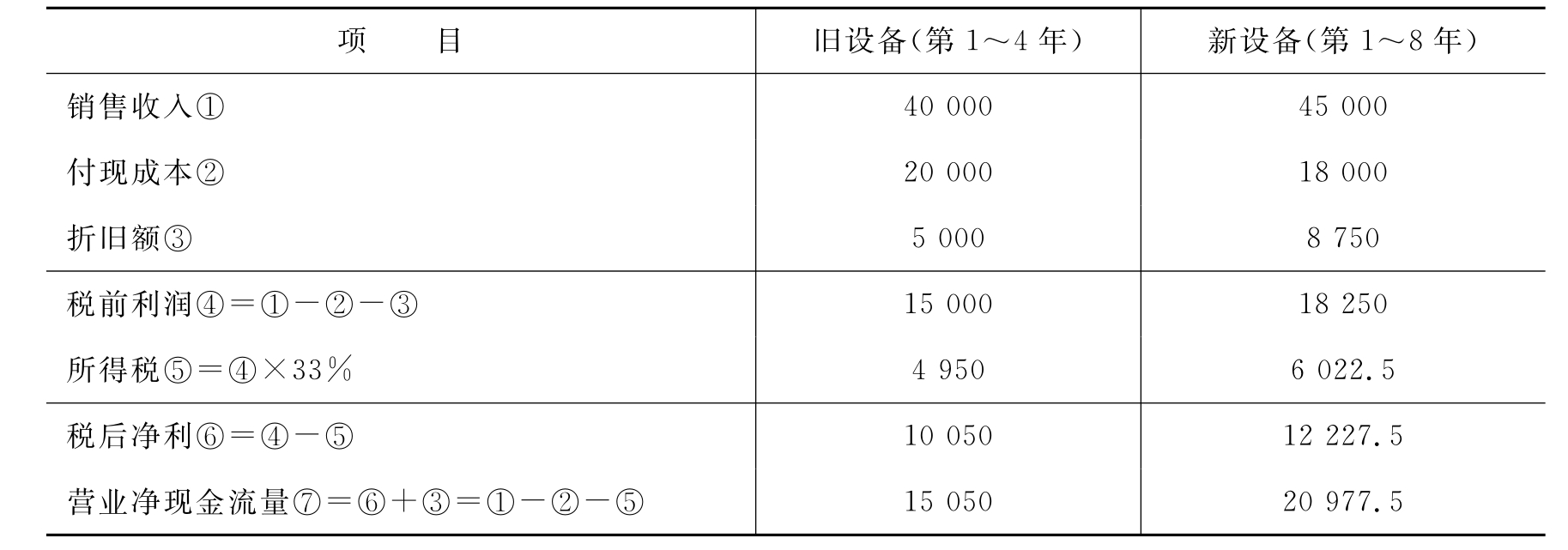

仍然用例7-4拓扑公司的例子来讲解,为了计算方便,假设新设备的使用寿命为8年,每年可获得销售收入45 000元,采用直线折旧法,期末无残值,其他的条件不变。

1.净现值法

(1)计算新旧设备的营业现金流量,如表7-7所示。通过计算可得出以下结果。旧设备的年折旧额=20 000元÷4=5 000元新设备的年折旧额=70 000元÷8=8 750元

表7-7 新旧设备的营业现金流量单位:元

(2)计算新旧设备的现金流量,如表7-8所示。

表7-8 新旧设备的现金流量单位:元

(3)计算新旧设备的净现值。

![]()

从以上计算中很容易得出更新设备的结论,但这个结论是错误的。因为新旧设备的使用寿命不同,不能进行直接比较。使用最小公倍寿命法则可以将两个方案放到同一个寿命期内进行比较,使各种指标具有可比性。

2.最小公倍寿命法

最小公倍寿命法又称为项目复制法,是将两个方案使用寿命最小公倍数作为比较期间,并假设两个方案在这个比较区间内进行多次重复投资,将各自多次投资的净现值进行比较的分析方法。

这里列举的拓扑公司的例子中,新旧设备使用寿命的最小公倍数是8年,在这个共同期间内,继续使用旧设备的投资方案可以进行2次,使用新设备的投资方案可以进行1次。

继续使用旧设备的投资方案可以进行2次,相当于4年后按照现值的变现价值重新购置一台同样的旧设备进行第2次投资,获得与当前继续使用旧设备同样的净现值。

因此,8年内,继续使用旧设备的净现值计算如下。若使用新设备,根据前面的计算结果,净现值计算如下。

![]()

![]()

通过比较可知,继续使用旧设备的净现值比使用新设备的净现值高出4 718元,所以目前不应该更新。

最小公倍寿命法的优点是易于理解,缺点是有时计算比较麻烦。比如,一个投资项目的寿命是9年,另一个投资项目的寿命是13年,那么最小公倍寿命就是117年,需要将第一个项目重复13次,将第二个项目重复9次,计算非常复杂。此时,可以使用年均净现值法。

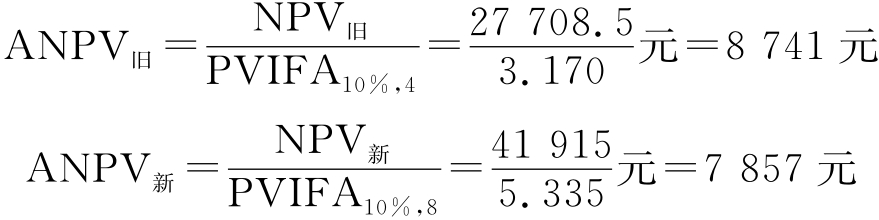

3.年均净现值法

年均净现值法是把投资项目在寿命期内总的净现值转化为每年的平均净现值,并进行比较分析的方法。

式(7-9)为年均净现值的计算公式。式中:ANPV表示年均净现值;NPV表示净现值;PVIFAk,n表示建立在资金成本和项目寿命期基础上的年金现值系数。

根据式(7-9),计算拓扑公司的两种方案的年均净现值。

![]()

从计算结果可以看出,继续使用旧设备的年均净现值比使用新设备的年均净现值高,所以应该继续使用旧设备。用年均净现值法得出的结论与最小公倍寿命法得到的结论一致。

由年均净现值法的原理还可以推导出年均成本法。当使用新旧设备的未来收益相同,但准确数字不好估计时,可以比较年均成本,并选取年均成本最小的项目。年均成本是把项目的总现金流程转化为每年的平均现金流出值,式(7-10)为其计算公式。式中:AC表示年均成本;C表示项目的总成本的现值;PVIFAk,n表示建立在公司资金成本和项目寿命期基础上的年金现值系数。

二、资本限额决策

资本限额是指企业可以用于投资的资金总量有限,不能投资于所有可接受的项目,这种情况在很多公司都存在,尤其是那些以内部融资为经营策略或外部融资受到限制的企业。

在有资本限额的情况下,为了使企业获得最大利益,应该选择那些使净现值最大的投资组合。可以采用的方法有两种——获利指数法和净现值法。

(一)使用获利指数法的操作步骤

第一步,计算所有项目的获利指数,并列出每个项目的初始投资额。

第二步,接受所有PI≥1的项目。如果资本限额能够满足所有可接受的项目,则决策过程完成。

第三步,当资本限额不能满足所有PI≥1的项目时,就要对第二步进行修正。修正的过程是,对所有项目在资本限额内进行各种可能的组合,然后计算出各种可能组合的加权平均获利指数。

第四步,接受加权平均获利指数最大的投资组合。

(二)使用净现值法的操作步骤

第一步,计算所有项目的净现值,并列出每个项目的初始投资额。

第二步,接受所有NPV≥0的项目。如果资本限额能够满足所有可接受的项目,则决策过程完成。

第三步,当资本限额不能满足所有NPV≥0的项目时,就要对第二步进行修正。修正的过程是,对所有项目在资本限额内进行各种可能的组合,然后计算出各种可能组合的净现值合计数。

第四步,接受净现值合计数最大的投资组合。

(三)资本限额投资决策举例

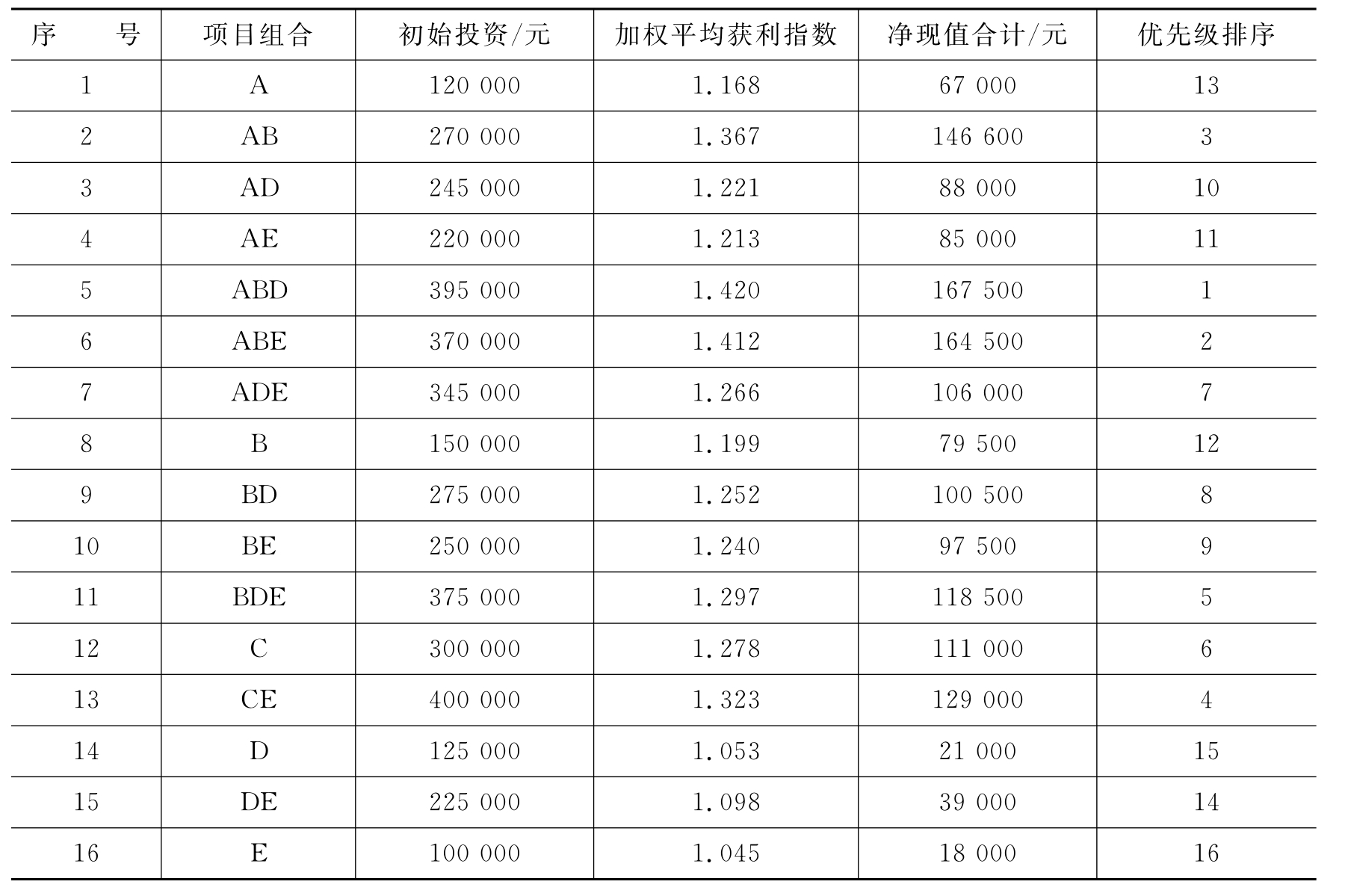

【例7-5】 假设派克公司有五个可供选择的项目A、B、C、D、E,五个项目彼此独立,公司的初始投资限额为400 000元,详细情况如表7-9所示。

表7-9 派克公司的五个投资项目单位:元

如果派克公司想选取获利指数最大的项目,那么它将选择项目A、B、C;如果该公司按照每个项目净现值的大小来选取,那么首先将选择项目C,另外可选择的项目只有B。而这两种选择方法都是错误的,因为它们选择的都不是使公司投资净现值最大的项目组合。

为了选出最优的项目组合,可以用穷举法列出五个项目的所有投资组合(n个相互独立的投资项目的可能组合共有2n-1种),在其中寻找满足资本限额要求的各种组合,并计算它们的加权平均获利指数和净现值合计,从中选择最优方案。

以上五个项目的所有投资组合共有31种,其中满足初始投资限额为400 000元条件的有16种,表7-10列示了这16种组合,并分别计算了它们的加权平均获利指数和合计净现值。

表7-10 派克公司的16种投资组合

在表7-10中,投资组合ABE有30 000元资金没有用完,计算加权平均获利指数时,可以假设这些剩余资金不再进行投资而作为现金持有,即将这部分剩余资金的获利指数看成1(其余项目组合也如此),则组合ABE的加权平均获利指数可按以下方法计算。

![]()

从表7-10中可以看出,用获利指数法和净现值法得到的结论一致:项目组合ABD是最优投资组合,其净现值为167 500元。

如果可供选择的项目中存在互斥项目,例如,例7-5中,假设B与C互斥,D与E互斥,则可能的组合会少一些。此时,项目组合ADE和项目组合DE将不存在,其他的计算方法与前面介绍的相同。

三、投资时机选择决策

投资时机选择决策可以使决策者确定开始投资的最佳时期。如某木材林地的所有者需要决定何时砍伐树木比较合适;某产品专利权的所有者必须决定何时推出该产品更适宜。这类决策既会产生一定的效益,又会伴随相应的成本。在等待时机的过程中,公司能够得到更充分的市场信息或更高的产品价格,或者有时间继续提高产品的性能。但是这种决策优势也会带来因为等待而引起的时间价值的损失,以及竞争者提前进入市场的危险,另外,成本也可能会随着时间的延长而增加。如果等待时机的利益超过伴随而来的成本,那么公司应该采取等待时机的策略。

进行投资时机选择的标准仍然是净现值最大化。但由于开发的时间不同,不能将计算处理的净现值进行简单对比,而应该折算成同一个时点的现值再进行比较。

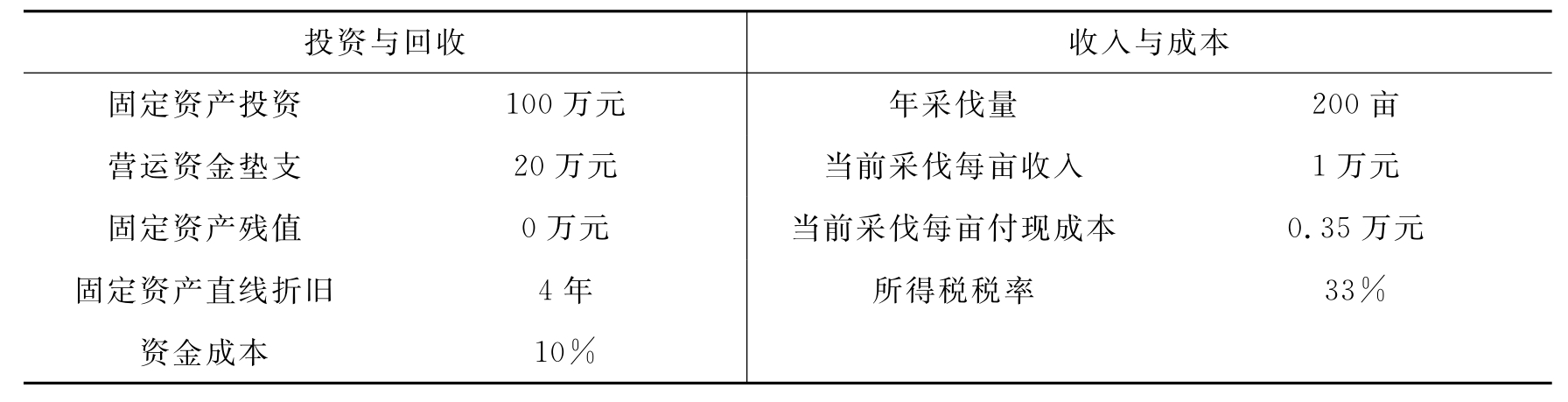

【例7-6】 某林业公司有一片经济林准备采伐并加工成木材出售,该经济林的树木将随着时间的推移而更加茂密,也就是单位面积的经济价值会逐渐提高。根据预测,每年每亩(1亩约为0.066 7公顷)树木的销售收入将提高20%,但是采伐的付现成本(主要是工人工资)每年也将增加10%。按照公司的计划安排,可以现在采伐或者3年后再采伐。无论哪种方案,树林都可供采伐4年,需要购置的采伐及加工设备的初始成本都为100万元,直线法折旧4年,无残值,项目开始时均需垫支营运资金20万元,采伐结束后收回。计划每年采伐200亩林木,当前每亩林木可获得销售收入1万元,采伐每亩林木的付现成本为0.35万元。

因此,公司要做出的决策是现在采伐还是3年后采伐。有关资料如表7-11所示。

表7-11 林木采伐方案的基本情况

1)计算现在采伐的净现值

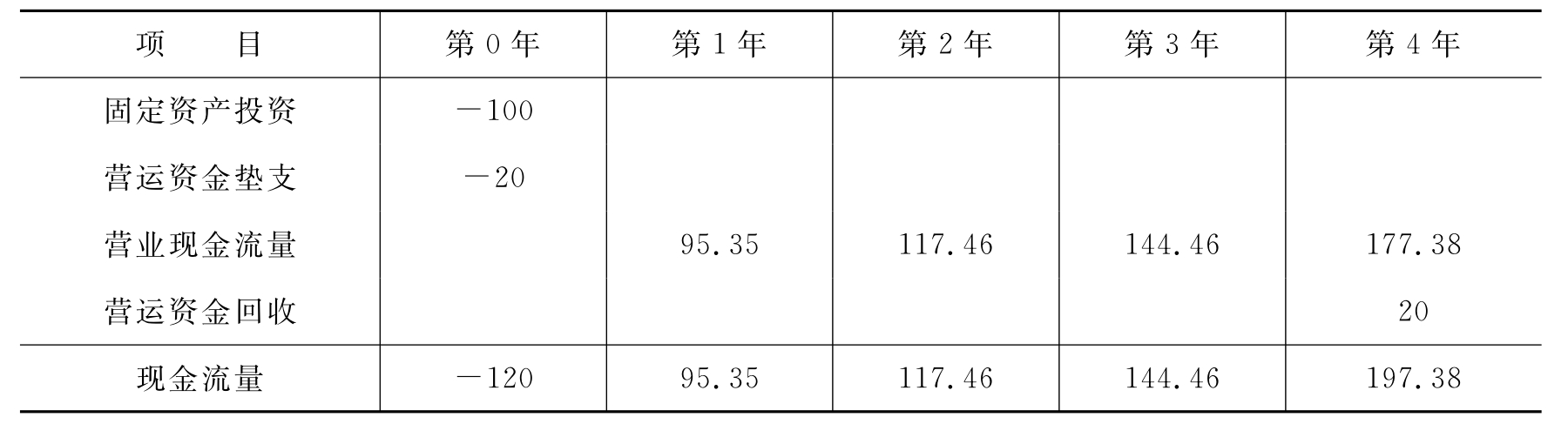

(1)计算现在采伐的营业现金流量,如表7-12所示。

表7-12 现在采伐的营业现金流量单位:万元

(2)根据初始投资、营业现金流量和终结现金流量编制现金流量表,如表7-13所示。

表7-13 现在采伐的现金流量表单位:万元

(3)计算现在采伐的净现值。

2)计算3年后采伐的净现值

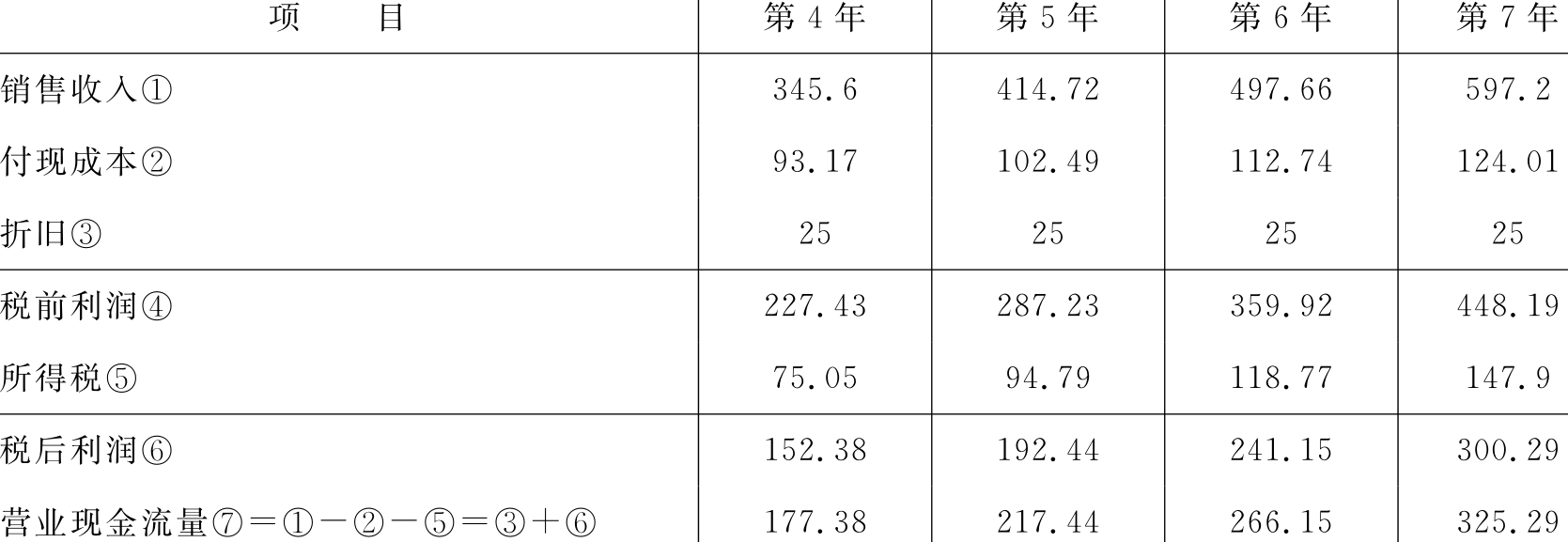

(1)计算3年后采伐的营业现金流量(以第4年年初为起点),如表7-14所示。

表7-14 3年后采伐的营业现金流量单位:万元

(2)根据初始投资、营业现金流量和终结现金流量编制现金流量表,如表7-15所示。

表7-15 3年后采伐的现金流量表单位:万元

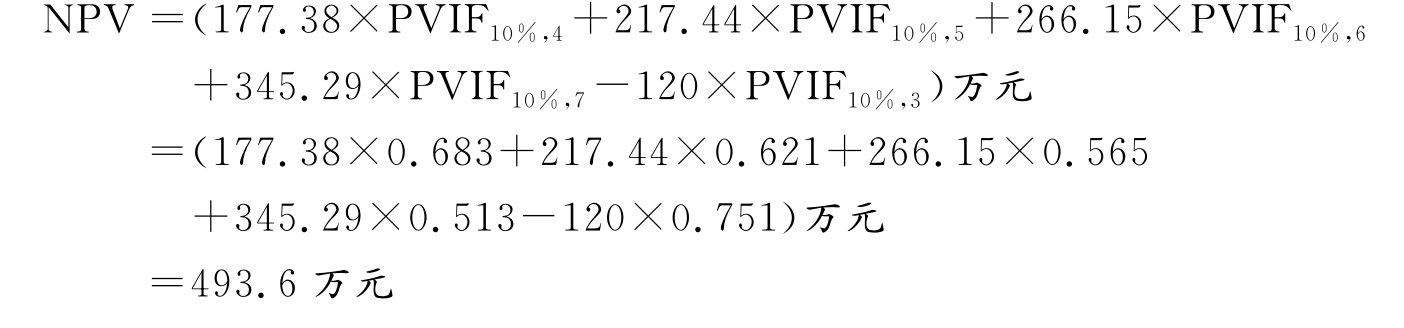

(3)计算3年后采伐的净现值。3)3年后采伐方案净现值的另一种计算方法

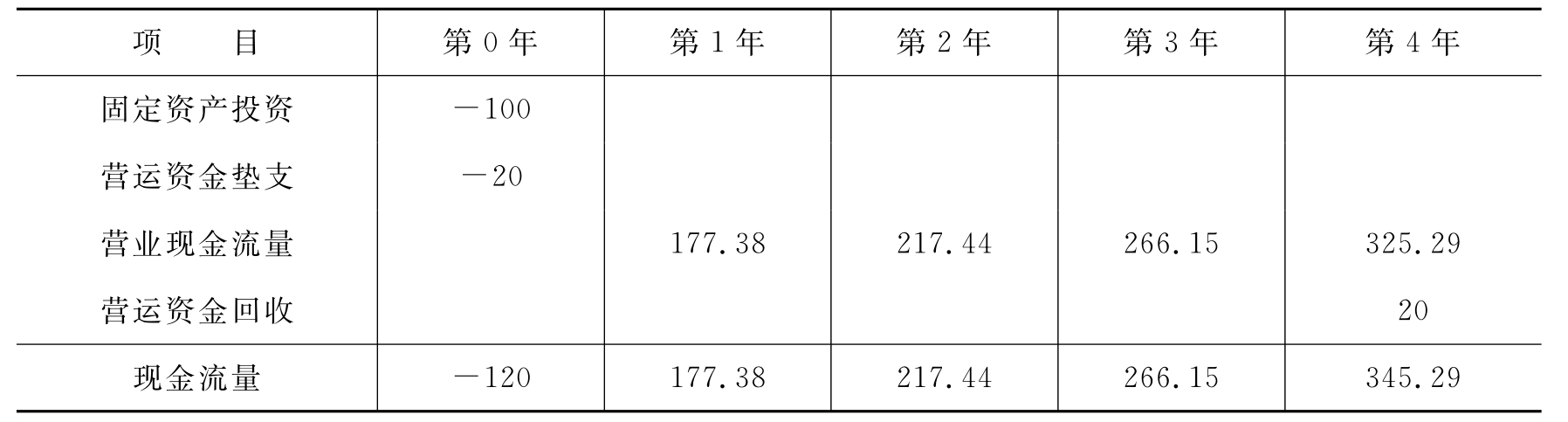

本例中,也可以将第4年年初作为新的投资起点来计算净现值,如表7-16所示。

表7-16 3年后采伐的现金流量表单位:万元

则第4年年初的净现值为:

再将第4年年初的净现值折合为当前的净现值,计算如下。

![]()

4)结论

由于3年后采伐的净现值大于现在采伐的净现值,所以应该在3年后再采伐。

四、投资期选择决策

所谓投资期是指从开始投入资金至项目建成投入生产所需要的时间。较短的投资期,需要在初期投入较多的人力、物力,但是后续的营业现金流量发生得比较早;较长的投资期,初始投资较少,但是由于后续的营业现金流量发生得比较晚,也会影响投资项目的净现值。所以,在可以选择的情况下,公司应该运用投资决策的分析方法,对延长或缩短投资期进行认真比较,以权衡利弊。

在投资期选择决策中,最常用的方法是差量分析法。采用差量分析法计算比较简单,但是不能反映不同投资期下项目的净现值。

【例7-7】 甲公司进行一项投资,正常投资期为3年,每年投资200万元,3年共需投资600万元。第4~13年每年现金净流量为210万元。如果把投资期缩短为2年,每年需投资320万元,2年共投资640万元,竣工投产后的项目寿命和每年现金净流量不变。资本成本为20%,假设寿命终结时无残值,不用垫支营运资金。试分析判断是否应缩短投资期。

1)用差量分析法进行分析

(1)计算不同投资期的现金流量的差量,如表7-17所示。

表7-17 不同投资期的现金流量的差量单位:万元

(2)计算净现值的差量。(3)结论:缩短投资期会增加净现值20.9万元,所以应采纳缩短投资期的方案。2)分别计算两种方案的净现值并进行比较

使用差量分析法比较简单,但是不能反映每种方案的净现值到底为多少,因此也可以分别计算两种方案的净现值,然后通过比较得出结论。(1)计算原定投资期的净现值。(2)计算缩短投资期后的净现值。

(3)比较两种方案的净现值并得出结论。因为缩短投资期会比按照原投资期投资增加净现值20.27万元(24.38万元-4.11万元=20.27万元),所以应该采纳缩短投资期的方案。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。