第十节 希腊字母的应用

出现这种收益不对称的原因我们可以通过期权的敏感性分析来加以解释。您是否还记得前文我们曾经提及过delta、gamma、vega、theta、rho这五个函数?这其中delta、vega、theta对期权价格的影响最为直接,我们现在就用粗略的计算来解释为什么在上节的案例中GBPUSD下跌到1.629 2之后期权的卖价是219个基点。

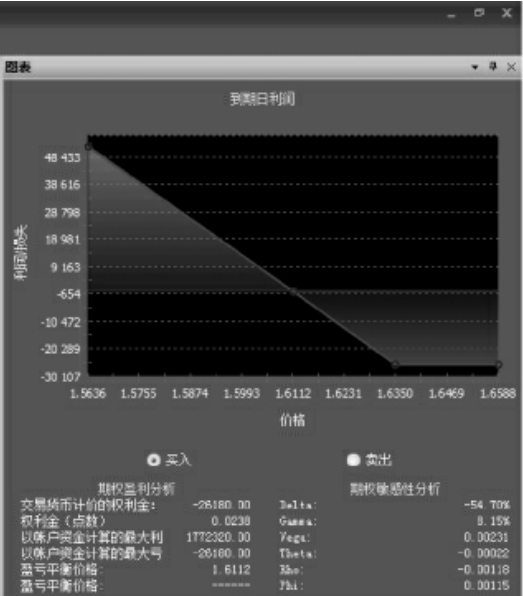

图2.18 欧式看跌期权的示意图

这是一幅4月15日收盘时,张先生所持有的在1.635 0获得GBPUSD欧式看跌期权的利润示意图(图2.18),在图的右下方列有敏感性的分析。

Delta:-54.70%意味着当GBPUSD汇率价格上升一个基点的时候,该份期权的价格将下跌0.547 0个基点,而汇率价格下跌的时候则期权价格上涨0.547 0。

Vega:0.002 31意味着当GBPUSD汇率变动1%的时候,该份期权价格也会相应变动23.1个基点,下跌1%则期权价格下跌23.1个基点。

Theta:0.000 22意味着每天该期权将消耗2.2个基点。

4月15日收盘的时候,GBPUSD从1.635 0下跌到了1.629 2,下跌了58个基点。

Delta对期权价格的影响:-58个基点×-0.547 0(DELTA)=31.73个基点。

Vega对期权价格的影响:总体下跌幅度-0.005 8/1.635 0=-0.354 7%,-0.354 7%/1%×23.1=0.354 7×23.1=-8.19。

Theta对期权价格的影响:-2.2个基点。

注意:张先生在购买该份欧式看跌期权的时候执行价格是217个基点,这个价格是买入价,如果要中途转让的话执行的是卖出价。由于当时该份期权买卖的价差是20个基点,因此当初的时候卖出价197个基点,所以在4月15日收盘的时候卖出价为[1]:

197+31.73-8.19-2.2=218.34

相对于买方期权,卖方期权承担的责任更大,风险也更大,因为在收取了买方支付的权利金之后,卖方就要履行在指定时间以履约价格买入或卖出事先约定数量的金融商品(外汇、贵金属、股指期货、基础金属等)的义务并承担由此产生的所有损失。这种义务在某种程度上来看,与那些通过现货、期货、差价合约投资某类金融商品失误所带来的风险和损失没有什么两样,所不同的是期权的卖方事先收取的一部分权利金可以弥补部分损失,但卖方的最大盈利也不会超过收取的权利金,所以我们在运用卖出期权的时候务必要谨慎,否则一不留神就会出现得不偿失的窘境。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。