三、纵向保险深度与人均GDP的关系

由于经济发展水平和具体国情不同,各国保险业的发展状况不尽相同,这使得我们在进行不同国家间保险深度与人均GDP关系的研究时,面对的情况十分复杂。这种复杂性具体表现为,在保险深度与人均GDP之间缺乏一种非常明显的平均趋势,从而很难找出一种拟合优度十分理想的方程。在一个国家内部,由于保险业发展面临的环境在国别方面具有单一性,因此,在散点图上,保险深度与人均GDP的关系将表现为一条相对平滑的曲线。对不同国家内部保险业发展随人均收入变动的趋势进行研究,是探讨保险业与经济协调发展数量规律的另一重要途径。

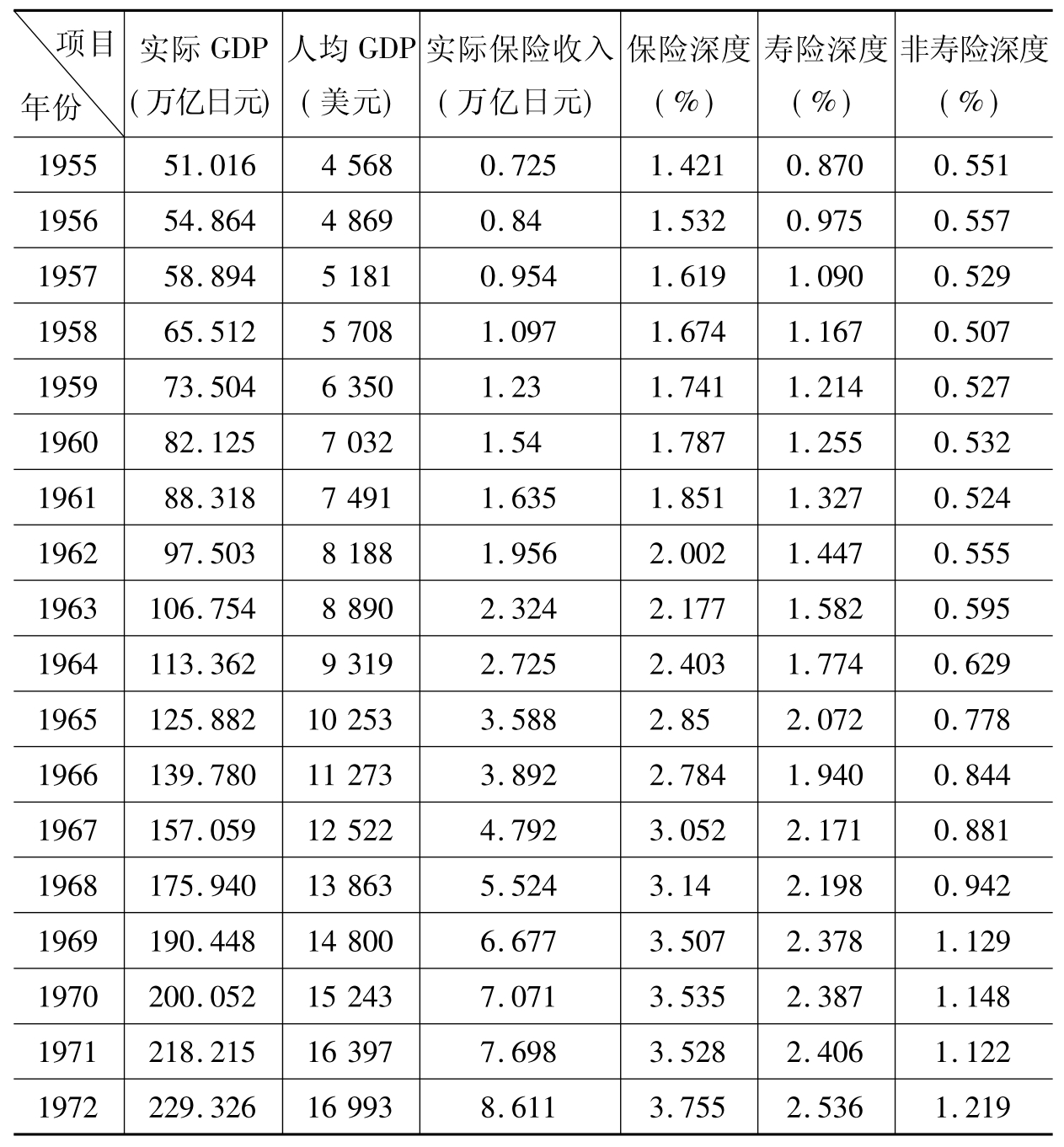

由于资料和篇幅的限制,本书很难对各国纵向保险深度与人均GDP的关系进行研究,因此,只能将研究集中在少数有代表性的国家上。下面,先看日本纵向保险深度与人均GDP的关系。表2-17是日本1955~1995年41年间人均GDP与保险深度的数据。根据这些数据,可以绘出日本财险深度、寿险深度、保险深度(寿险加财险的深度,其他险种的保费收入较少,故忽略不计)与人均GDP的散点图(见图2-14、图2-15和图2-16)。从图中可以发现:在人均GDP较低时(相对其他国家而言,这里数据的起点还是比较高的,1955年日本的人均收入可以折合成1995年的4 568美元),保险深度增长较慢;当人均GDP增长到一定程度(18 000美元左右)后,保险深度增长速度加快;但人均收入增加到一定程度(25 000~30 000美元)后,保险深度增长速度又会变慢(24)。

表2-17 1955~1995年间日本人均GDP与保险深度

续表

说明:人均GDP为1995年的美元。折合汇率为1995年末汇率,124日元=1美元。

资料来源:日本第一生命保险公司的内部研究资料和《东洋经济统计’99》(周刊)。

图2-14 1955~1995年日本保险深度与人均GDP的散点图

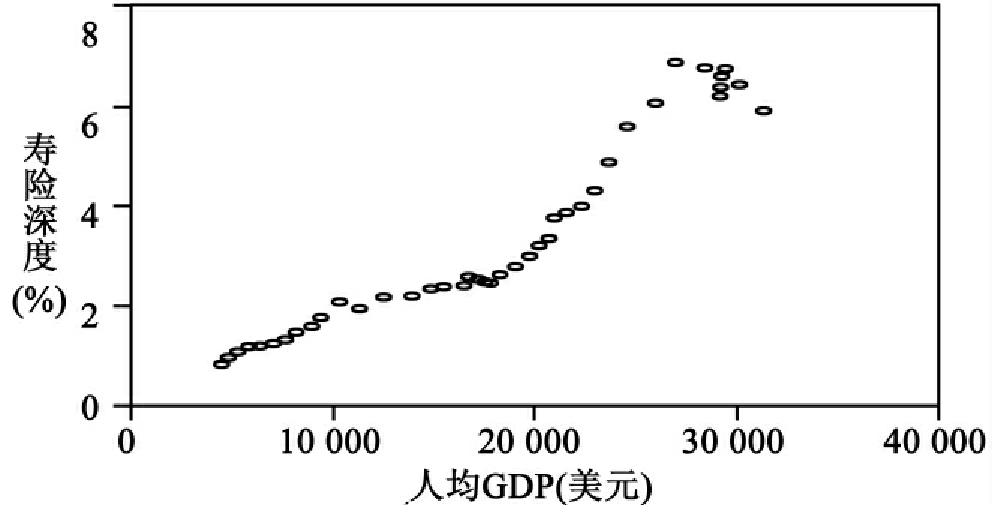

图2-15 1955~1995年日本寿险深度与人均GDP的散点图

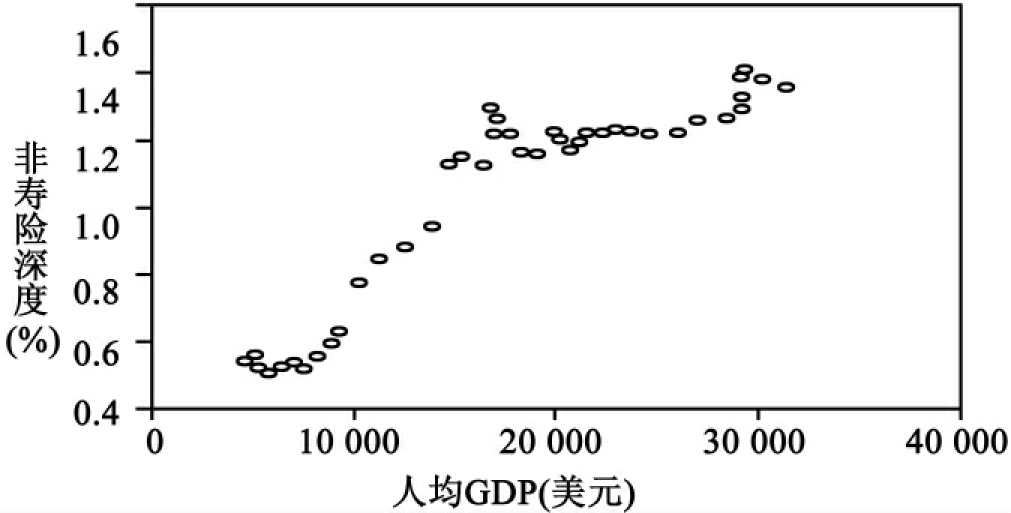

图2-16 1955~1995年日本非寿险深度与人均GDP的散点图

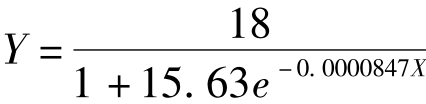

从上面三幅图可以看出,1955~1995年日本保险深度与其人均GDP之间的关系呈现出较明显的S形曲线特征。据此,本书利用Logistic增长曲线对日本保险深度与人均GDP的关系进行非线性回归,结果如下:

U=2.749189483+8.470171555e-05*V

判定系数R2高达0.9787,说明方程的拟合优度很好。据此,可进一步得出以下回归方程:

这一结果说明,日本保险深度与人均GDP的关系的确呈现出明显的S性曲线特征。

对美国、德国、韩国等国家保险市场的研究也会得出类似的结论。下面以美国寿险市场为例,做进一步的分析。

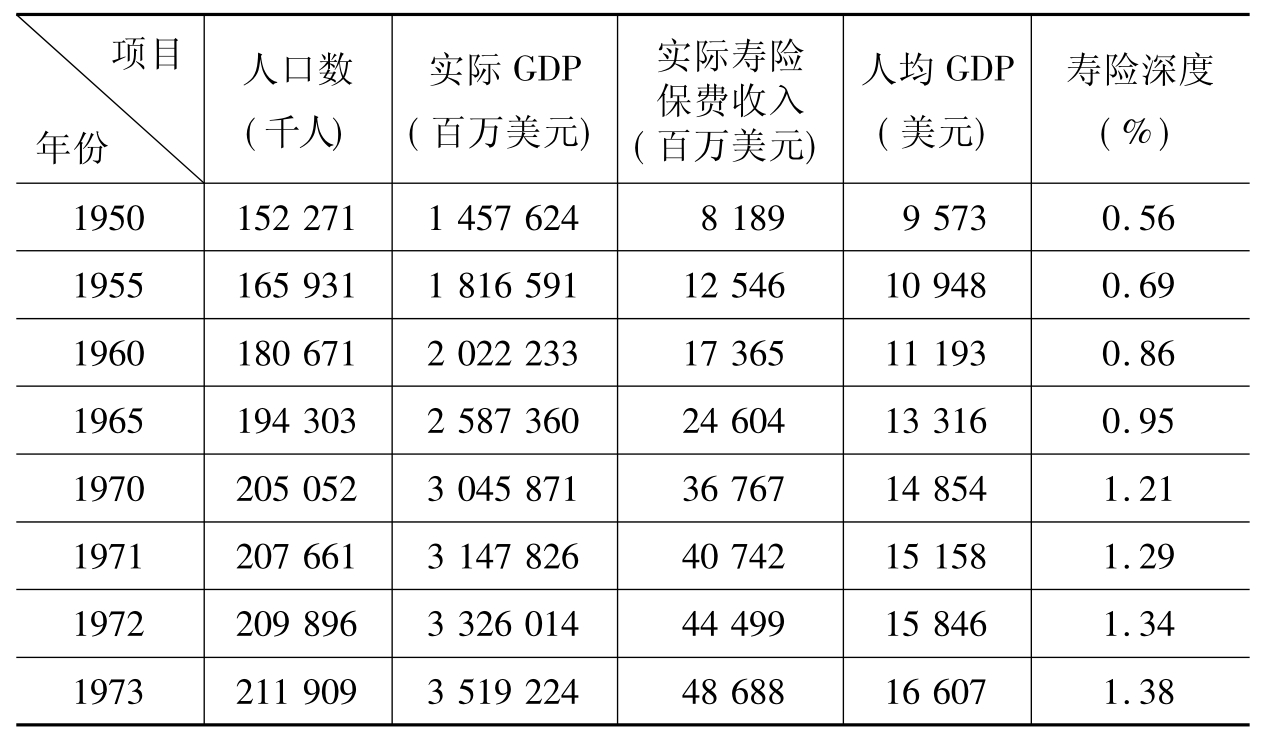

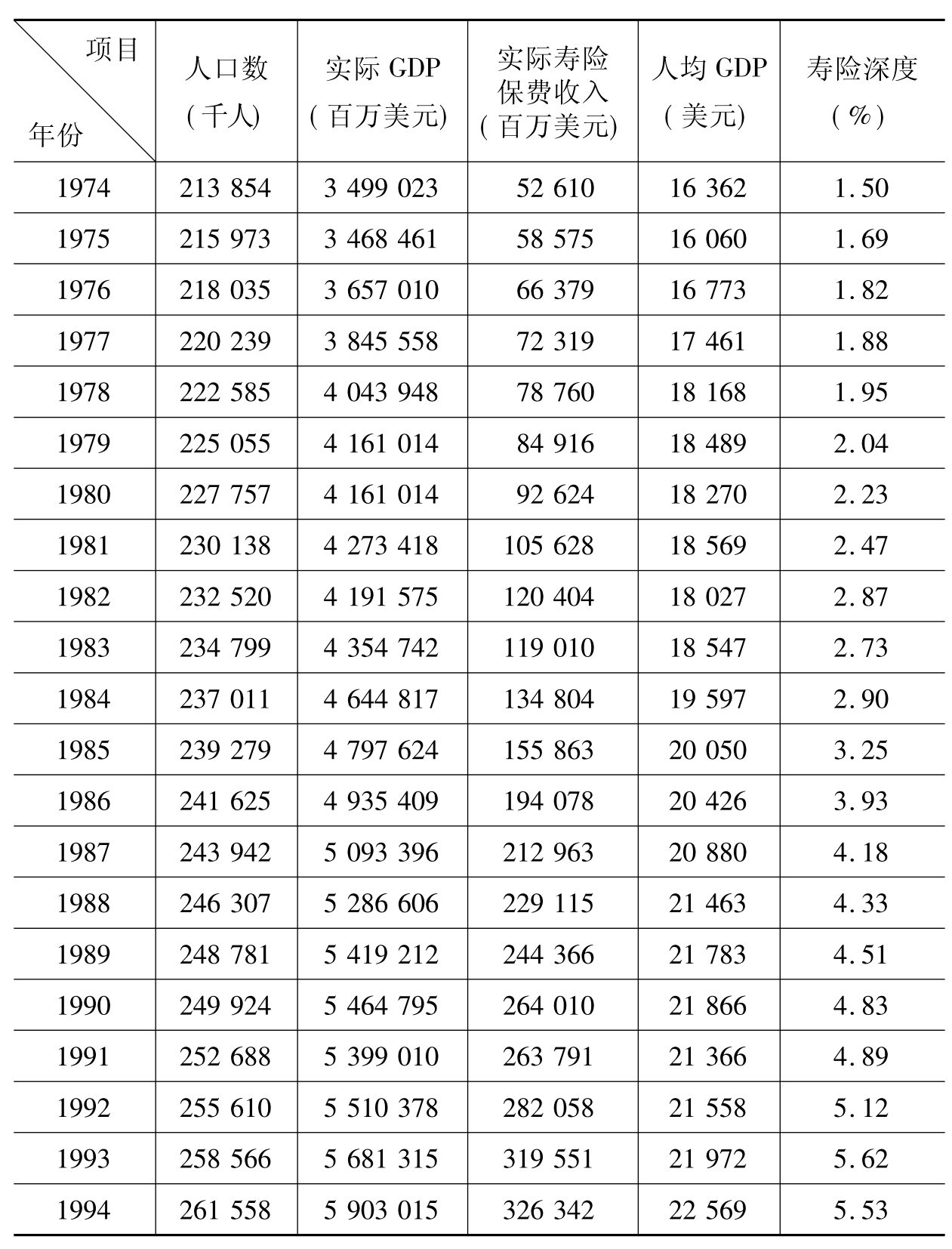

1950~1994年美国的人均GDP与寿险深度的数据见表2-18所示。

表2-18 1950~1994年美国的人均GDP与寿险深度

续表

资料来源:《世界经济二百年回顾》,麦迪森,世界银行;1996 Life Insurance Fact Book,American Council of Life Insurance.

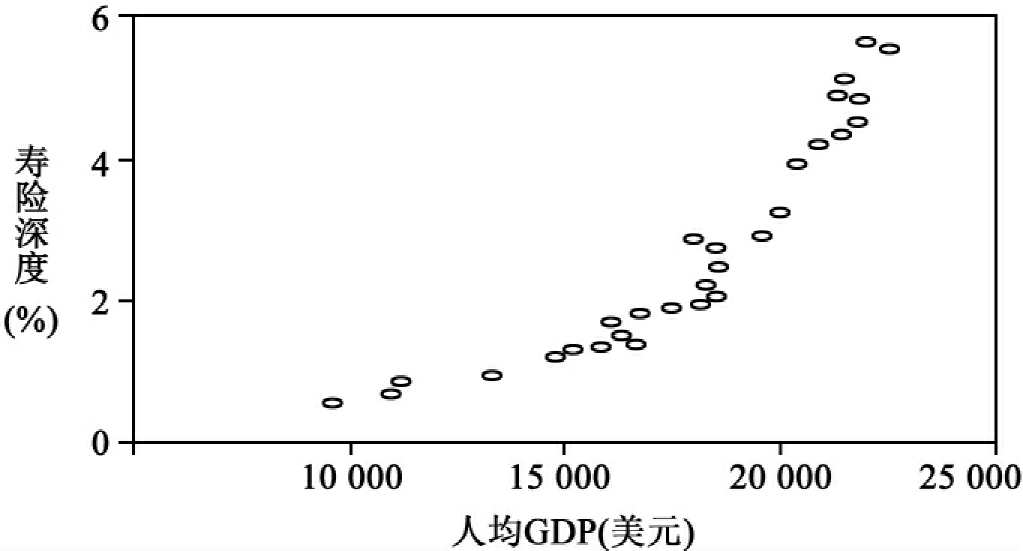

根据表2-18提供的数据,笔者绘出了1950~1994年美国人均GDP与寿险深度的散点图(见图2-17)。从图中可以看出,从20世纪中期到后期,美国的寿险深度一直呈上升趋势,这意味着美国寿险业的增长速度始终快于经济的增长速度。尤其是进入20世纪70年代后,寿险深度提高更快,是美国寿险业加速发展的时期。

图2-17 1950~1994年美国人均GDP与寿险深度的散点图

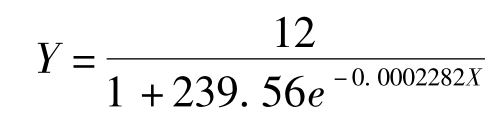

为进一步了解美国寿险深度与人均收入之间的关系,笔者利用Logistic增长曲线进行了非线形回归,结果如下:

U=5.478801345+0.0002281909447*V

判定系数R2达0.9416,说明方程的拟合优度很好。进一步,得出以下回归方程:

上述结果说明,美国寿险深度与人均GDP的关系也呈现出明显的S形曲线特征。

日本和美国保险深度与人均收入之间的关系之所以呈现出明显的S形曲线特征,主要是与保险业的进化过程相关联的。发达国家的保险业发展历史长,发展水平高,其国内保险业的发展历程基本上反映了世界保险业成长的历史。世界保险业从产生到成长,再到成熟,是一个逐渐进化的过程。在20世纪七八十年代之前,保险业险种种类不多,发展处于较低水平,因此,即使人均GDP达到较高的水准,保险深度依然不高。但进入20世纪80年代后,随着保险创新的日渐活跃,保险业呈现出加速发展的势头。待保险业逐步进入成熟阶段后,其发展势头又逐步变慢。与发达国家不同的是,保险业落后的广大发展中国家可以通过发挥后发效应,使保险增长在经济发展水平还较低的时期就达到一个较高的水平,从而最大限度地享用保险机制给经济社会发展带来的好处,这也是横向保险深度与人均GDP的关系更多地呈现出凸形Mitscherlich曲线特征而非S形Logistic曲线特征的主要原因之一。

【注释】

(1)袁宗蔚著:《保险学——危险与保险》(增订34版),北京:首都经济贸易大学出版社,2000年版,第151页。

(2)陆爱勤编著:《国际保险新论》,上海:华东理工大学出版社,2003年版,第11~34页。

(3)关于人类经济发展已经历了哪几个阶段,不同的学者有不同的分法。传统的分类方法一般是将其分为农业经济、工业经济和高技术经济三个阶段。阿尔文·托夫勒在《第三次浪潮》中将其分为前工业经济、工业经济和后工业经济三个阶段。此外,还有人按资源的配置将其分为劳动力经济、资源经济和智力经济三个阶段。本书根据近年来出现的一些新观点,将其分为农业经济、工业经济和知识经济三个阶段。

(4)陆爱勤编著:《国际保险新论》,上海:华东理工大学出版社,2003年版,第12页。

(5)[美]斯塔夫里阿诺斯著,吴象婴、梁赤民译:《全球通史——1500年以前的世界》,上海:上海社会科学院出版社,1999年版,第464、332、464页。

(6)[美]斯塔夫里阿诺斯著,吴象婴、梁赤民译:《全球通史——1500年以前的世界》,上海:上海社会科学院出版社,1999年版,第464、332、464页。

(7)[美]斯塔夫里阿诺斯著,吴象婴、梁赤民译:《全球通史——1500年以前的世界》,上海:上海社会科学院出版社,1999年版,第464、332、464页。

(8)[美]斯塔夫里阿诺斯著,吴象婴、梁赤民译:《全球通史——1500年以前的世界》,上海:上海社会科学院出版社,1999年版,第464、332、464页。

(9)[美]斯塔夫里阿诺斯著,吴象婴、梁赤民译:《全球通史——1500年以前的世界》,上海:上海社会科学院出版社,1999年版,第464、465页。

(10)[美]斯塔夫里阿诺斯著,吴象婴、梁赤民译:《全球通史——1500年以前的世界》,上海:上海社会科学院出版社,1999年版,第464、465页。

(11)江生忠著:《中国保险业组织优化研究》,北京:中国社会科学出版社,2003年版,第28页。

(12)[英]H.A.L.科克雷尔、埃德温·格林著,邵秋芬、颜鹏飞译:《英国保险史(1574~1970年)》,武汉:武汉大学出版社,1988年版,第137~138页。

(13)前两个繁荣周期分别在1790~1825年、1850~1873年。

(14)[美]肯尼斯·布莱克、哈罗德·斯基博著,孙祁祥、郑伟等译:《人寿与健康保险》(第十三版),北京:经济科学出版社,2003年版,第105页。

(15)Swiss Re,sigma No.3/2003.

(16)陈文辉主编:《中国寿险业的发展与监管》,北京:中国金融出版社,2002年版,第93页。

(17)唐运祥主编:《保险中介概论》,北京:商务印书馆,2000年版,第98~106页。

(18)马明哲著:《挑战竞争——论中国民族保险业的改革与发展》,北京:商务印书馆,1999年版,第185页。

(19)马永伟主编:《各国保险法规制度对比研究》,北京:中国金融出版社,2001年版,第75~93页。

(20)国际保险监督官协会:《保险监管核心原则》原则1。

(21)Swiss Re,sigma No.3/1999.

(22)Swiss Re,sigma No.5/1999.

(23)此外,所选国家和地区人均GDP在1 000美元以下的只有2个,也使得曲线从一开始便显得十分陡峭。

(24)吴开兵、邢炜、俞自由:《保险深度的变化规律与我国保险市场的预测》,载《预测》2000年第3期。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。