二、横向保险深度与人均GDP的关系

关于横向保险深度与人均GDP的关系,一般认为并非简单的线性关系,而是一种具有S形曲线特征的非线性关系。在这方面,瑞士再保险公司进行了长期跟踪研究。20世纪末,该公司使用66个国家1970~1997年的数据,对人均收入和保险深度之间的关系进行了非线性回归,结果得出了一条用于表征两者之间关系的S形曲线(21)。公式如下:

式中A、B和C的值决定了曲线的形状。估计出的与寿险消费相关的S曲线的决定系数(R2)为22%,非寿险消费曲线的决定系数为51%。瑞士再认为,有一系列原因造成寿险S曲线的说服力不强。例如,许多国家为寿险提供税收优惠,使得寿险保单比其他储蓄方式处于更有利的地位;寿险需求在很大程度上依赖于国家养老金体系的质量,如果国家提供的养老金保障不足,就会有更多的人转向购买商业保险;由于宗教方面的原因,寿险在伊斯兰国家并不十分重要。由于这些制度的和文化的差异,即使是人均收入水平类似的国家,保险深度也可能极不相同。

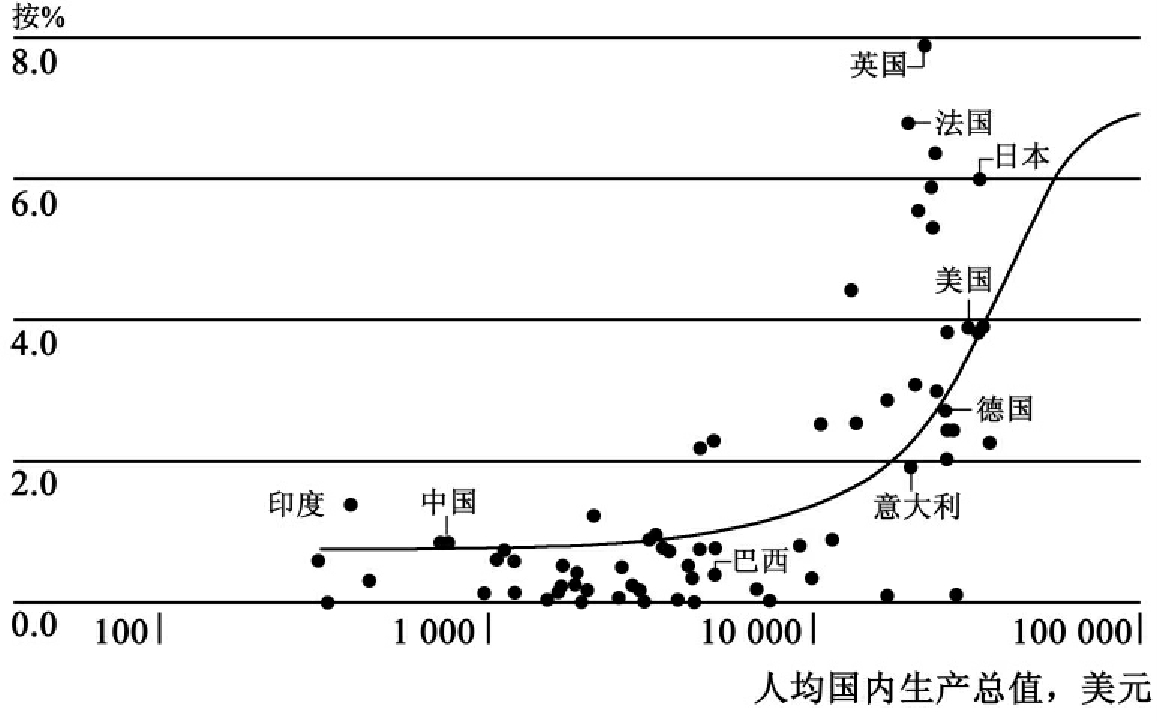

图2-8和图2-9是瑞士再保险公司绘制的1997年各国横向保险深度与人均GDP之间的关系图。图中,曲线表明了全球经济发展(人均国内生产总值)和保险市场发展(保险深度)之间的一种平均关系,圆点标明了每一个国家的位置。对保险的需求依赖于税后收入。位于曲线底部平滑部分的国家是发展中国家或新兴国家,在这些国家,税后收入较低,物质需求享有优先权,保险也相应就处于次要地位。在S曲线陡直部分,也就是税后收入处于中等水平的地区,保险消费上升的比率则远远高于人均收入提高的比率。位于S曲线以上的国家保险消费过高,与其人均收入不成比例,而位于曲线以下的国家则正好相反。

资料来源:Swiss Re,sigma No.3/1999.

图2-8 非寿险深度与人均国内生产总值的关系

从图2-8、图2-9可以看出一条规律:人均GDP达到1 000~10 000美元的国家,其保险开支的增长速度特别快;而人均收入低于1 000美元或高于10 000美元的国家来说,其保险需求的收入弹性仅略大于1。对于这种现象,瑞士再保险公司给出的解释是:低收入国家的收入水平和保险意识太低,无法使保险需求的增长速度大于收入的增速;而高收入国家的保险市场似乎已经达到饱和,人们开始变得非常富有,因而有能力承受风险,不必花钱投保(22)。

资料来源:Swiss Re,sigma No.3/1999.图2-9寿险深度与人均国内生产总值的关系

为深入探讨保险深度与人均收入之间的关系,下面本书选择2004年52个国家和地区的保险数据进行非线性回归分析。

在选取国家样本时,主要考虑的是Sigma杂志保险数据统计中所收入的国家和地区。Sigma杂志一年一度公布的保险数据共涉及88个国家和地区。为了更好地反映保险深度与人均GDP之间的关系,使反映出的规律对我国具有更大的借鉴意义,在这88个国家和地区中去除了这样一些国家和地区:(1)人均GDP最高的两个国家,即卢森堡(人均80 000美元)和挪威(人均54 348美元)。这两个国家人均GDP与其他国家相差太大,影响散点图观察的效果。(2)受宗教因素影响,人均GDP虽然较高但保险深度却很低的伊斯兰国家,如卡塔尔(1.23%)、阿联酋(1.65%)、科威特(0.93%)、沙特阿拉伯(0.48%)、阿曼(1.23%)。同时,一并去除伊朗(1.15%)、埃及(0.79%)和巴基斯坦(0.71%)等伊斯兰国家。(3)多数以前主要依靠政府保障机制的前社会主义国家,如立陶宛(1.48%)、罗马尼亚(1.51%)、保加利亚(1.59%)等。(4)一些情况特殊的小国和人均收入很低的国家,如冰岛(3.01%)、尼日利亚(0.94%)、孟加拉国(0.57%)等。此外,南非、我国台湾地区因为某些原因,保险深度非常高,分别高达14.38%和14.13%,属于较为极端的情况,收集样本时也一并去除。这样,列入分析的国家和地区样本数量共计52个。

本书运用EViews计量软件对保险深度与人均GDP的关系进行非线性回归分析。2004年52个国家和地区的有关数据见表2-16。其中,保险深度、寿险深度、非寿险深度来源于Sigma杂志2005年第1期,人均GDP根据该杂志同时提供的有关国家和地区人口数和GDP计算得出。

2004年52个国家和地区的人均GDP与保险深度

表2-16 单位:美元;%

续表

续表

根据表2-16中的数据,可以做出以下三幅散点图(见图2-10、图2-11、图2-12)。

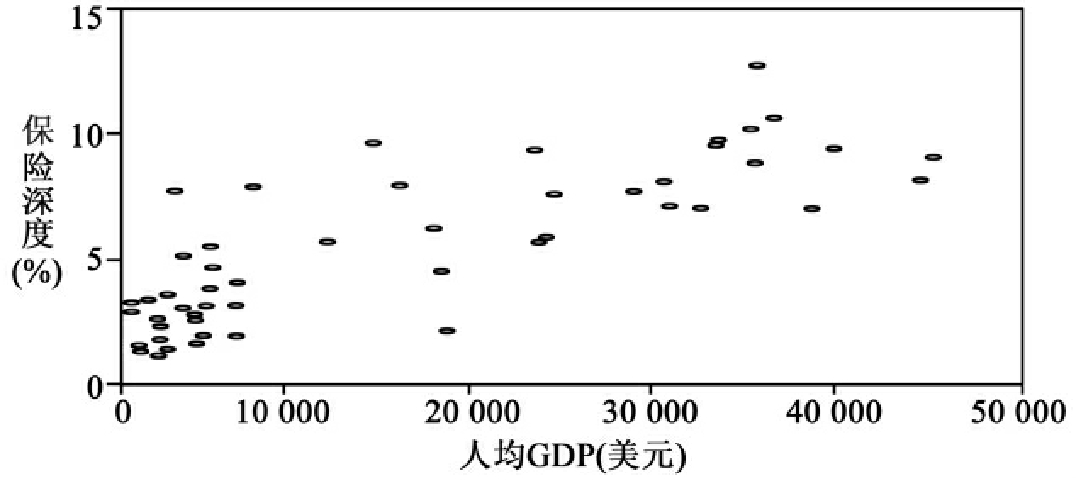

图2-10 2004年52个国家和地区保险深度与人均GDP的散点图

图2-11 2004年52个国家和地区寿险深度与人均GDP的散点图

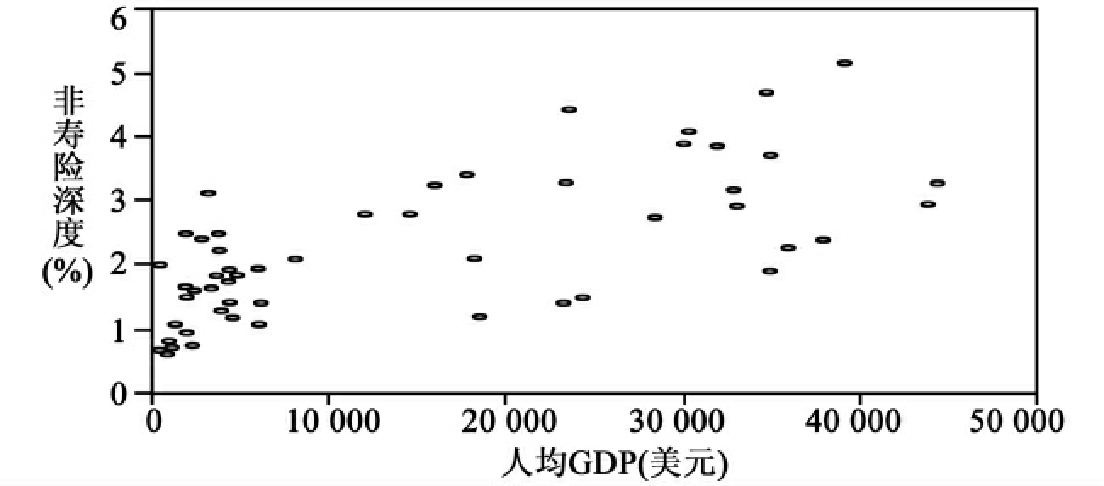

图2-12 2004年52个国家和地区非寿险深度与人均GDP的散点图

在进行分析时,拟分别选取以下曲线进行非线性回归:

(1)Y=X/a+bX a,b>0。该曲线为上凸形曲线,其特征是:曲线通过原点,Y随X增大单调递增,逐渐向Y=1/b靠近。

(2)Y=M-ae-bXM,a,b>0。该曲线为Mitscherlich增长曲线(密茨切利希曲线),其特征是:Y随X增大单调递增,且上凸;当X=0时,Y=M-a;X→+∞时,Y=M。

(3)Y=1/(a+be-X)a,b>0。该曲线为S形曲线,其特征是:有水平渐近线Y=0和Y=1/a;拐点坐标为X=-Ln(a/b),Y=0.5/a。

该曲线为Logistic增长曲线,其特征是:当X→+∞时,Y=M;拐点坐标为X=(Lna)/b,Y=0.5M;曲线为S形,拐点之前曲线下凸,拐点之后曲线上凸;当X=0时,Y=M/(1+a)。

该曲线为Logistic增长曲线,其特征是:当X→+∞时,Y=M;拐点坐标为X=(Lna)/b,Y=0.5M;曲线为S形,拐点之前曲线下凸,拐点之后曲线上凸;当X=0时,Y=M/(1+a)。

仔细观察以上三幅散点图,可以发现:人均GDP位于8 000美元以下的国家,保险深度上升得非常快;当人均GDP超过8 000美元时,保险深度的变化便变得非常平缓。据此,本书认为,上凸的Mitscherlich增长曲线较为符合保险深度与人均GDP变化的一般趋势。为此,下面首先利用Mitscherlich函数对保险深度与人均GDP的关系进行非线性回归,具体如下:

对方程Y=M-ae-bX进行线性变换,可得

M-Y=ae-bX

两边同时取对数:

Ln(M-Y)=Lna-bX

令:U=Ln(M-Y),V=-X,A=Lna,代入上式,得

U=A+bV

在对保险深度与人均GDP的关系进行回归分析时,根据M的特性,可将M设定为目前全球各国保险深度的饱和值(即可能触及的最高整数值)。根据Sigma的统计,2004年,世界各国寿险深度最高为11.43%(南非),非寿险深度最高为5.14%(美国)。这样,对于全部保险业务的保险深度来说,可将18%作为其可能的最大值(寿险和非寿险业务的M值分别设定为12和6),也即令:M=18。

利用EViews软件对全部业务的保险深度与人均GDP的关系进行回归后,得出如下结果:

U=2.740255451+1.494296886e-05*V

判定系数R2=0.655528,说明方程拟合优度较好。据此,进一步得出以下回归方程:

Y=18-15.4909e-0.0000149X

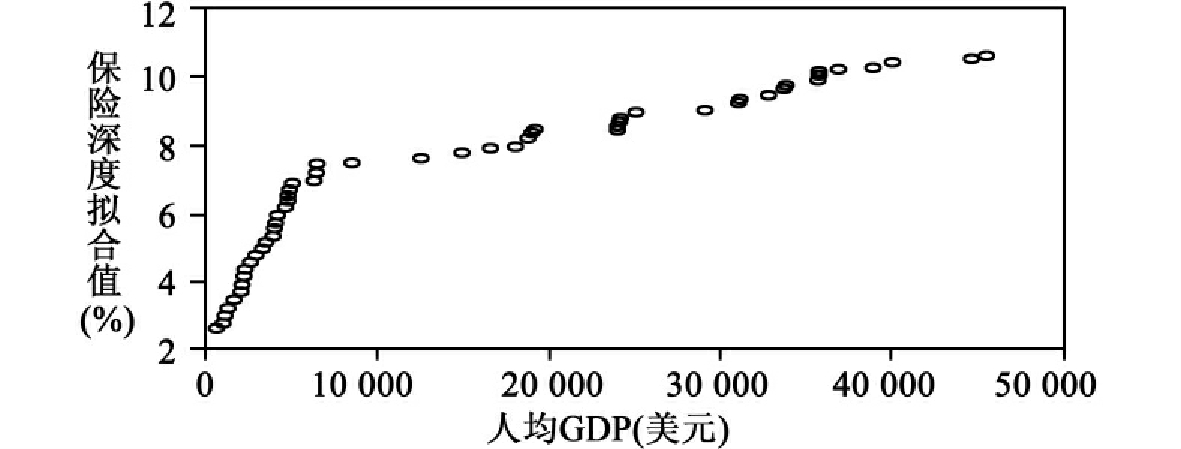

根据该方程,我们计算出了52个国家和地区保险深度的拟合值,为便于比较,将其排列在表2-16中保险深度实际值右边一列。同时,本书还绘出了各国保险深度的拟合值与人均GDP的散点图,具体见图2-13。可以看出,该图与用实际值绘出的散点图(见图2-10)较为接近。

图2-13 2004年52个国家和地区保险深度拟合值与人均GDP的散点图

为了便于比较,本书采用前面所列其他三种曲线也进行了回归,结果发现Mitscherlich函数的拟合优度最好(例如,利用Logistic增长曲线 进行回归分析,得出的判定系数为0.636058)。这表明,就包含52个国家和地区的抽样分析而言,从平均的情况或趋势看,保险深度与人均GDP之间不是简单的线性关系,而是一种非线性关系,这种非线性关系与其说体现出S形曲线特征,不如说更多地体现出Mitscherlich增长曲线的特征:在人均GDP大致低于8 000美元时,随着人均收入的增加,保险深度上升得很快;在人均GDP大致高于8 000美元时,随着人均收入的增加,保险深度上升的速度明显放慢。同时,由于曲线曲率最大的地方位于原点(可通过计算得出这一结论),因此,即使在人均GDP低于8 000美元时,随着人均收入的增加,保险深度增加的速度也是逐渐变慢的。本书认为,之所以在人均GDP低于8 000美元时保险深度上升得很快,主要是因为在这一阶段,政府提供的财产和人身保障措施不完善,保障机制的建立主要依赖个人,且随着人均收入的增加,人们购买商业保险的支付能力逐渐升高;而之所以在人均GDP高于8 000美元时保险深度上升得较慢,一方面是由于随着财政实力的提高,政府提供的各种保障措施已基本到位;另一方面,也是由于人们在收入较高时应付风险的能力显著增强,保险商品的使用价值相对降低。

进行回归分析,得出的判定系数为0.636058)。这表明,就包含52个国家和地区的抽样分析而言,从平均的情况或趋势看,保险深度与人均GDP之间不是简单的线性关系,而是一种非线性关系,这种非线性关系与其说体现出S形曲线特征,不如说更多地体现出Mitscherlich增长曲线的特征:在人均GDP大致低于8 000美元时,随着人均收入的增加,保险深度上升得很快;在人均GDP大致高于8 000美元时,随着人均收入的增加,保险深度上升的速度明显放慢。同时,由于曲线曲率最大的地方位于原点(可通过计算得出这一结论),因此,即使在人均GDP低于8 000美元时,随着人均收入的增加,保险深度增加的速度也是逐渐变慢的。本书认为,之所以在人均GDP低于8 000美元时保险深度上升得很快,主要是因为在这一阶段,政府提供的财产和人身保障措施不完善,保障机制的建立主要依赖个人,且随着人均收入的增加,人们购买商业保险的支付能力逐渐升高;而之所以在人均GDP高于8 000美元时保险深度上升得较慢,一方面是由于随着财政实力的提高,政府提供的各种保障措施已基本到位;另一方面,也是由于人们在收入较高时应付风险的能力显著增强,保险商品的使用价值相对降低。

本书得出的结论与瑞士再保险公司的结论有所不同。之所以如此,主要是因为本书去除了许多人均GDP较高但保险深度却很低的国家和地区。由于这些国家和地区的人均GDP大多在5 000~20 000美元之间,这使得保险深度随人均GDP变化的平均趋势在这一收入段显得较为陡峭,从而使曲线呈现出上凸的趋势(23)。由于去除的主要是伊斯兰国家,将这些国家去除,研究横向保险深度与人均收入的关系得出的结论更为接近保险业与经济相互关联的事实,也更符合我国的实际情况。据此,本书的结论是,与其说横向保险深度与人均GDP的关系呈现出S形曲线特征,还不如说呈现出凸形曲线特征。Mitscherlich增长曲线的拟合程度较好,说明保险业的发展并未脱离生物体生长的一般规律,即在成长期发展较快,成熟期发展速度则明显变慢。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。