四、积极发展会计学术组织,加强会计刊物出版发行的思想

随着会计事业的发展,我国会计学术团体开始出现并得到发展,而且会计学术刊物也在不断增加。在20世纪20年代初,我国早期的会计学术团体就诞生了,如暨南大学商科、东南大学上海商科、苏皖联立技艺专科学校等纷纷成立会计学会,开展会计理论研究,并编辑出版了学术刊物。进入20世纪30年代,全国的会计学术团体不断增加,包括全国性的、地区性的、院校性的和其他类型。其中较有影响力的是中国计政学会和中国会计学社,以规模大、人员众、活动多而著称。中国计政学会1933年5月成立于南京,以研究计政学术为基本宗旨;中国会计学社1934年11月成立于南京,创办《会计杂志》、《会计季刊》等会计刊物,兴办会计学校等。这些会计学术组织的发展为当时会计学术研究和交流提供了平台,在培训会计人才方面也发挥了一定的作用。

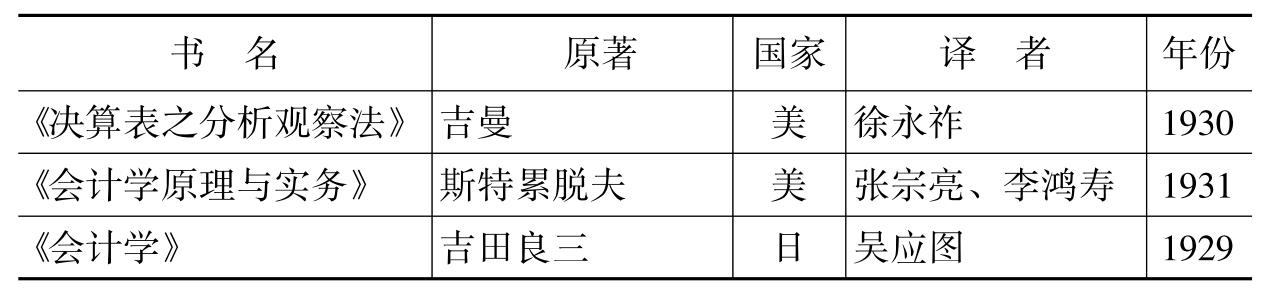

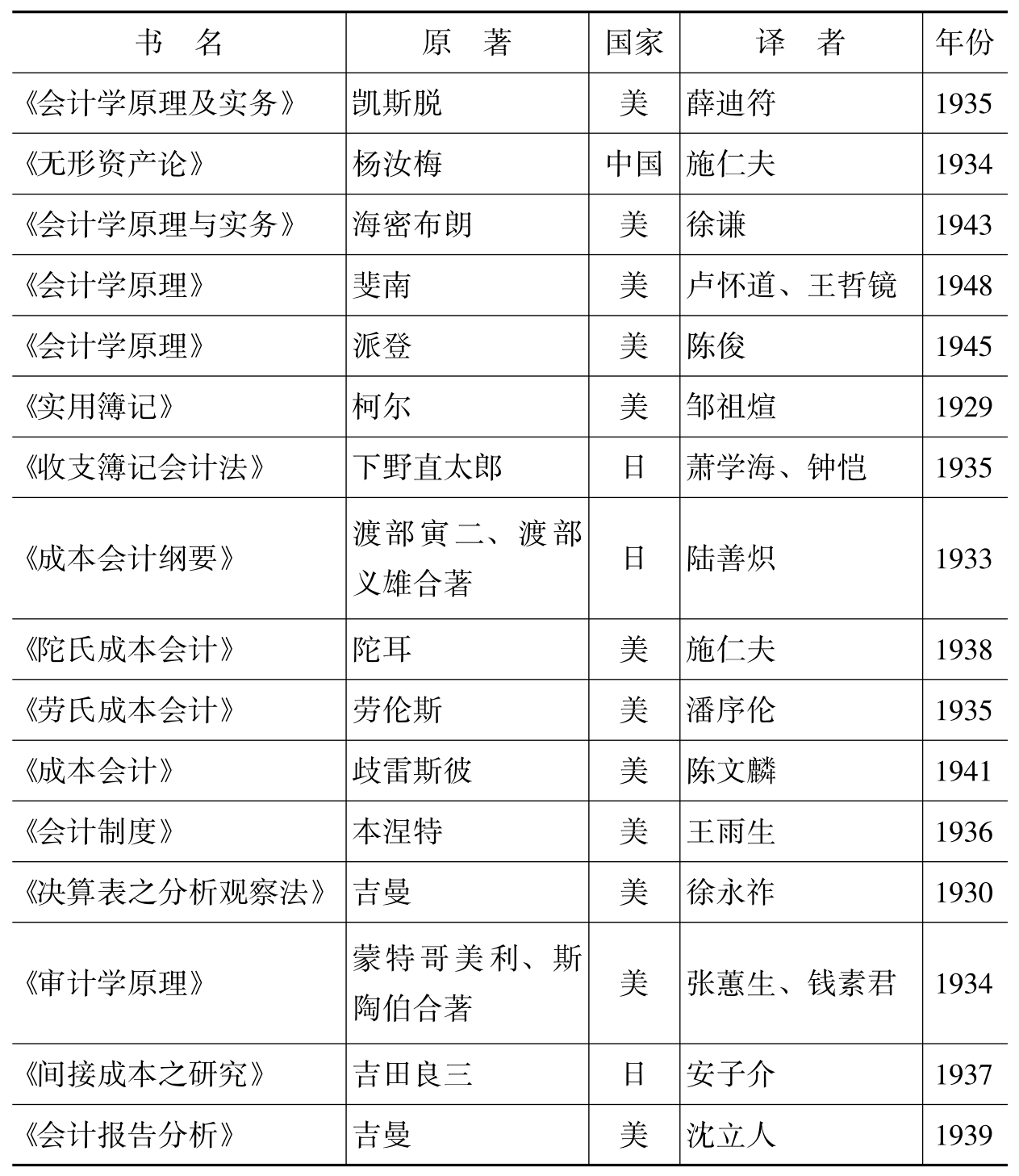

与北洋政府时期相比,国民政府时期是会计出版事业极大繁荣的时期,表现为书刊的内容科学系统,且出版种类增多,发行数量增大。其中,译著是最直接传播西方会计理论的途径,展示了西方会计理论发展的真实情况。据《民国时期总书目·经济卷(上、下)》不完全统计列举,国民政府时期翻译的会计著作约34部,而据郭道扬教授统计大约为41部,[2]主要集中于会计核算理论和会计簿记方法两方面,下面仅列举影响较大的著作如表5-1[3]所示。

表5-1 民国时期重要译著一览表

续表

在众多译著中,最为著名的是凯斯脱著《会计学原理及实务》(1935)、派登著《会计学原理》(1945)、斐南著《会计学原理》(1948)、劳伦斯著《劳氏成本会计》(1948)、陀耳著《陀氏成本会计》(1938)、吉曼著《决算表之分析观察法》(1930)、吉田良三著《会计学》(1931)、杨汝梅著《无形资产论》(1936)等,这些译著给中国带来了原汁原味的西方会计理论,为我国会计理论的发展提供了范本。

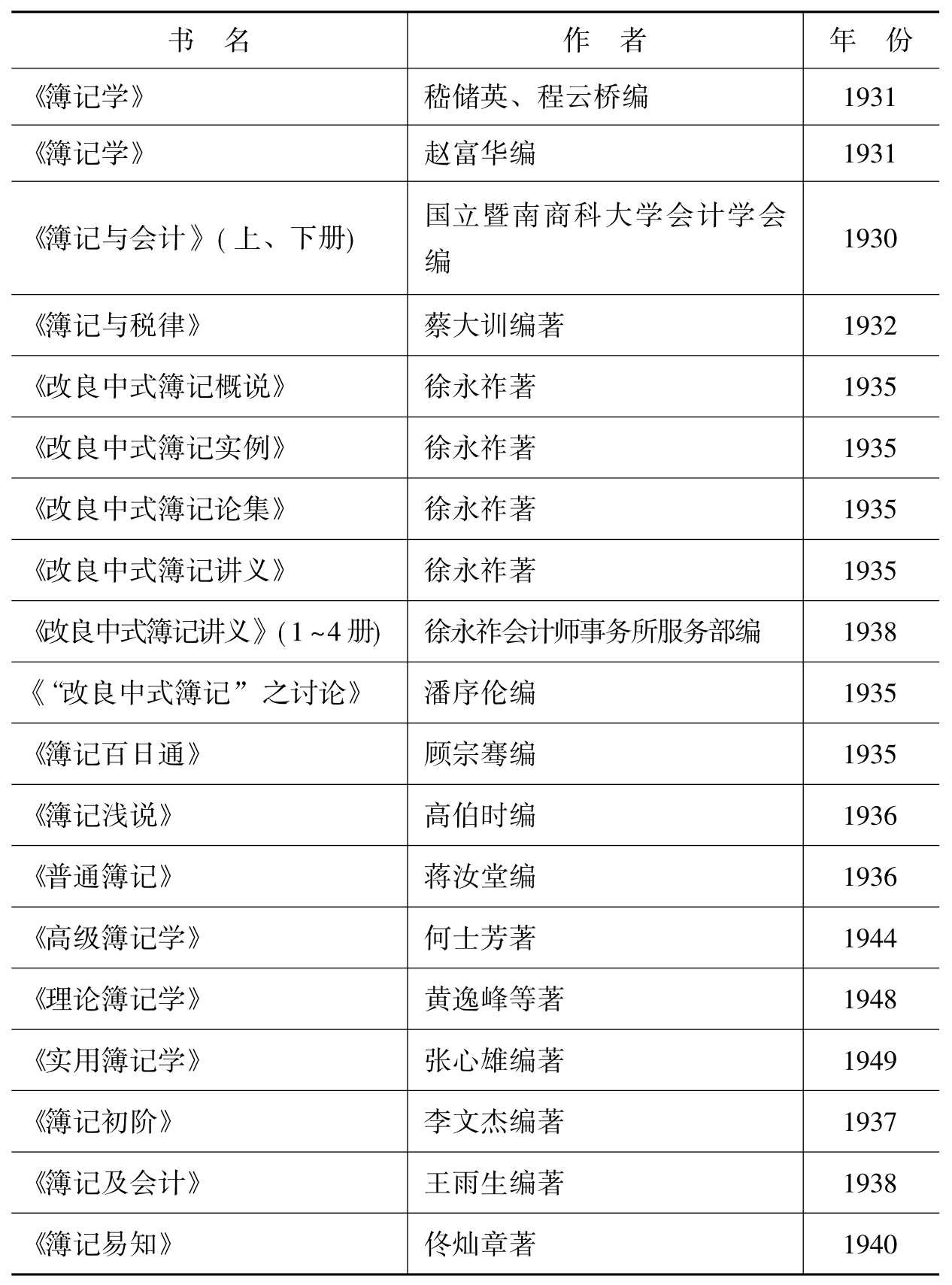

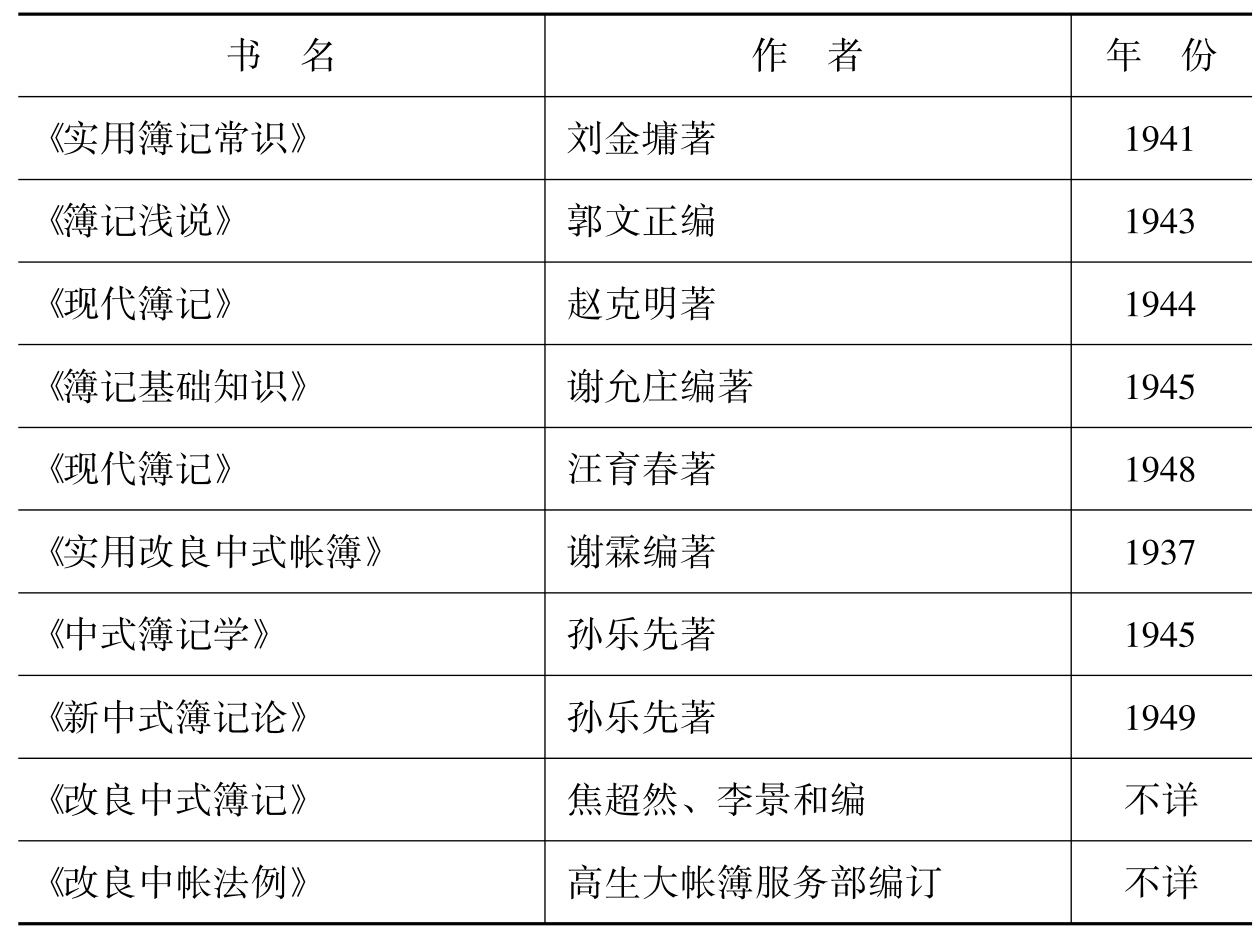

在学习西方会计理论的过程中,我国会计工作者一方面从中汲取精髓,另一方面结合中国的实际,纷纷出版了自撰书籍,一时间中国会计界呈现出一片繁盛景象,仅仅在会计学原理和簿记领域就有数十本书籍,如表5-2和表5-3[4]所示。

表5-2 会计学原理领域著作统计

续表

表5-3 簿记领域著作统计

续表

总的看来,中国自撰著作大致分为两个体系:一个是以潘序伦为代表的全面引进西方会计理论的著作,以教材居多;另一个是以徐永祚为代表的学习西方会计理论以改良中国固有会计理论的著作,也以教材居多。这反映出人们已经意识到学习西方会计理论的重要性以及教育对于发展我国会计的巨大作用,但同时也暴露出一个问题,就是众多著作内容大致相同,会计学专家大多仍处于学习借鉴状态,缺乏自己独到的学术观点。

从丛书方面考察,据不完全统计,在民国时期出版发行的丛书丛刊中有40多种包含会计、审计方面的著作。其中,会计专门丛书有潘序伦主编的《立信会计丛书》、徐永祚主编的《会计丛书》、杨汝梅(予戒)主编的《中国计政学会丛书》,以及重庆中国会计学社主编的《会计丛书》等。《立信会计丛书》是当时最完备最权威的会计丛书,它由立信会计编译所、立信会计图书用品社自1927年以后组织编著、编译,是包括会计、审计、簿记内容在内的专业丛书。选编丛书的原则为内容切合实际、文字通俗易懂、兼顾读者层次。据不完全统计,收入该丛书的书目累计达150余种。

当时会计刊物大致有100余种,大专院校、会计学会、学社和民办刊物影响最大。其中,私人刊物以徐永祚会计师事务所主办的《会计杂志》、潘序伦所在的立信会计师事务所主办的《立信会计季刊》和奚玉书所在的上海公信会计师事务所主办的《公信会计月刊》最为著名。除《会计杂志》偏重于中式簿记的研究改进外,其他刊物一般都主要介绍西方会计账目的理论和一些特殊会计账目的处理方法。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。