合并报表的编制方法,采用循序渐进的方式。本节首先介绍100%控股子公司合并报表的编制,然后讨论存在少数股权子公司合并报表的编制。设简例如下:

例11-4 假设P公司于2007年1月1日取得S公司的控制权建立母子公司关系。母公司P和子公司S在合并前,2006年12月31日的各自资产负债表如表11-4所示。

表11-4 P公司和S公司各自资产负债表

2006年12月31日 单位:美元

注:P公司外发面值为$6的普通股50000股,S公司外发面值为$10的普通股10000股。

设P公司于2007年1月1日以现金$170000收购了S公司面值为$10的全部有表决权的外发股份10000股。对于这一交易,P公司应作如下会计分录:

借:对S公司投资 170000

贷:现金 170000

上述会计分录登账后,母公司的资产负债表如表11-6的母公司栏。母子公司合并后通常需要编制合并日的合并资产负债表,为以后合并财务报表的编制确立基础。前已指出采用收买法编制合并报表,母公司按资产和负债的取得成本,即按收买日的公允价值合并报告子公司的资产与负债;子公司各项资产和负债的公允价值与收买总成本之间的差额确定为商誉。所以合并日合并报表的编制程序如下:

(1) 将子公司的相关资产负债调整至其公允价值,超越子公司净资产公允价值的收买成本确认为商誉;

(2) 消除母子公司之间相应且相反的项目,如母公司的投资项目与子公司的股东权益项目;

(3) 将调整消除后母子公司的相应项目加总编制合并资产负债表。

(一) 投资成本的分配

为了分配投资成本,需要对子公司净资产公允价值进行评估。各项资产和负债公允价值的评估,一般原则是区分货币性项目和非货币性项目。对于货币性资产和负债项目,其合理价值是其未来应付或应收现金数额。若为长期货币性项目,应考虑其风险特征按适当贴现率贴现为现值。若为上市证券,那么其市价可以作为其合理价值的重要依据。

对于企业经营使用的非货币性资产,其公允价值可采用效用相似资产的重置价值为依据。对于无重置价值或用于销售目的的非货币性资产,如原材料、产成品等存货项目,则可以其预计的销售价值扣除销售过程中必要的费用支出,以及适当的利润作为其公允价值的依据。

对于非货币性负债,其公允价值的确定应估计消除此项负债的将来的现金流出,并按适当贴现率加以贴现。如果企业存在可确指的无形资产,其公允价值可参考类似无形资产的市场交易价格,或对其未来创利能力加以估计,并按适当贴现率贴现。

另外子公司还可能存在待抵免的营业亏损、递延所得税甚至或有项目等复杂问题,这些将在资产评估的专门课题中加以讨论。

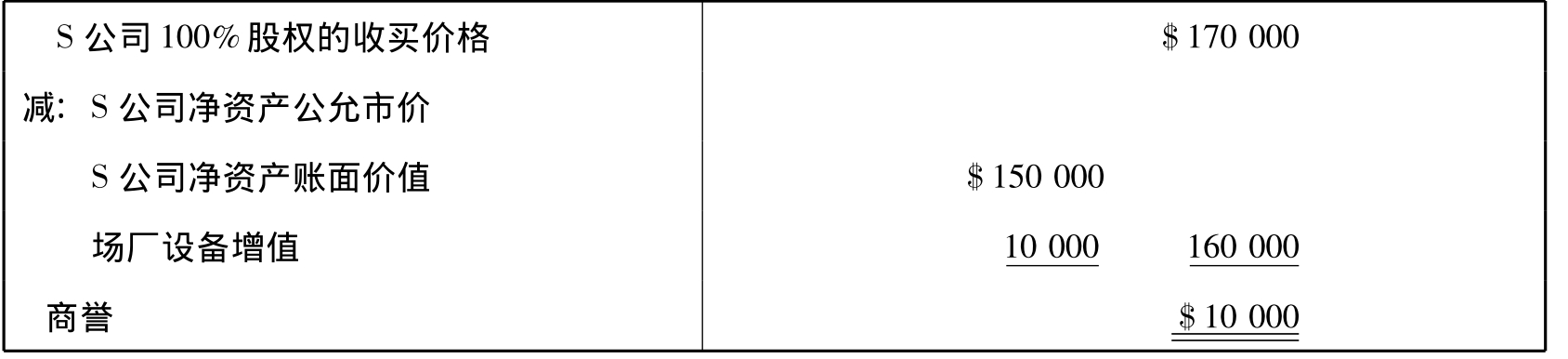

本例中假设S公司的各项资产经评估确定,除厂场设备市价升值$10000外,其余各项资产的公允市价均与账面价值相等。那么P公司取得S公司的取得成本$170000同S公司净资产账面价值$150000之间的差额$20000分析如表11-5:

表11-5

从表11-5可以知道,取得成本同S公司净资产账面价值之间的$20000差额中,$10000属于场厂设备评估增值,剩下的$10000归属于合并商誉。

(二) 编制合并报表的消除调整程序

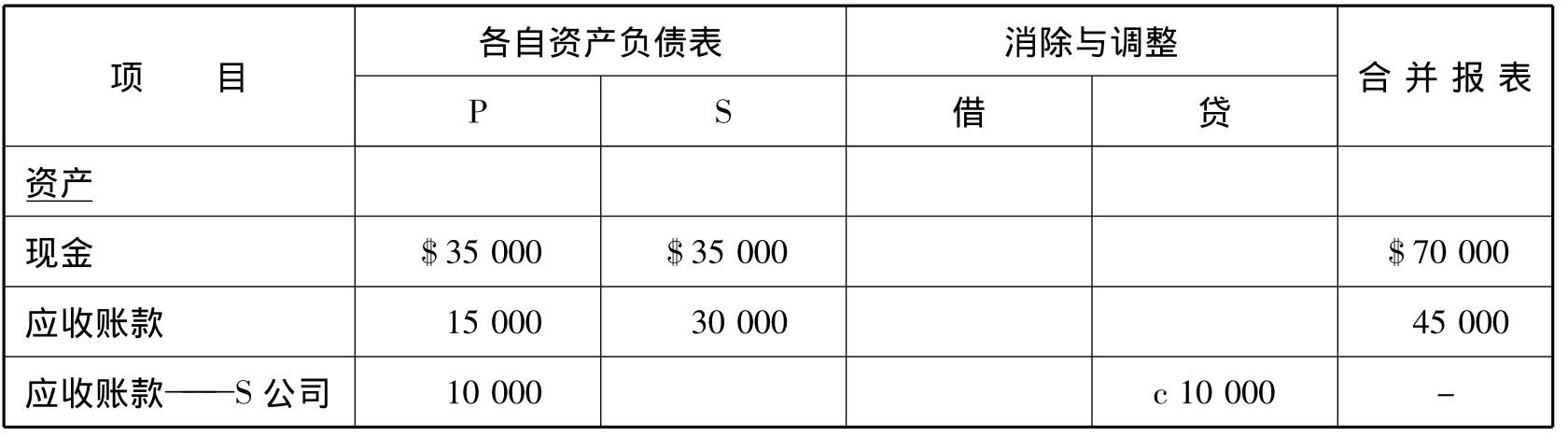

编制合并报表的调整消除程序可以采用工作底表来完成,也可以直接调整消除有关项目。采用工作底表如表11-6的消除调整栏,调整消除的基本程序可用会计分录形式示意如下:

1.消除母公司的投资和子公司股东权益,如表11-6消除与调整栏a,示意性会计分录如下:

a. 借:普通股——S公司 100000

留存收益——S公司 50000

贷:对S公司投资 150000

2.根据资产评估的公允价值,调整子公司有关资产和负债的账面价值,并确定商誉,如表11-6消除与调整栏b,示意性会计分录如下:

b. 借:厂场设备 10000

商誉 10000

贷:对S公司投资 20000

上述a和b可以合并为一个示意性分录:

借:厂场设备 10000

商誉 10000

普通股——S公司 100000

留存收益——S公司 50000

贷:对S公司投资 170000

需要说明的是,在收买法下子公司的净资产视为被收买,并已按公允市价值列入合并报表,因此子公司合并前的留存收益不应列入合并报表,股权取得日合并资产负债表中的留存收益,只包括合并前母公司的留存收益。

3.消除母子公司之间的内部交易

如果母子公司之间存在公司间内部交易,假设P公司欠S公司账款$10000,编制合并报表时应予消除。

C. 借:应付账款——P 10000

贷:应收账款——S 10000

表11-6 P公司及S公司合并工作底稿(100%股权)

2007年1月1日 单位:美元

续表

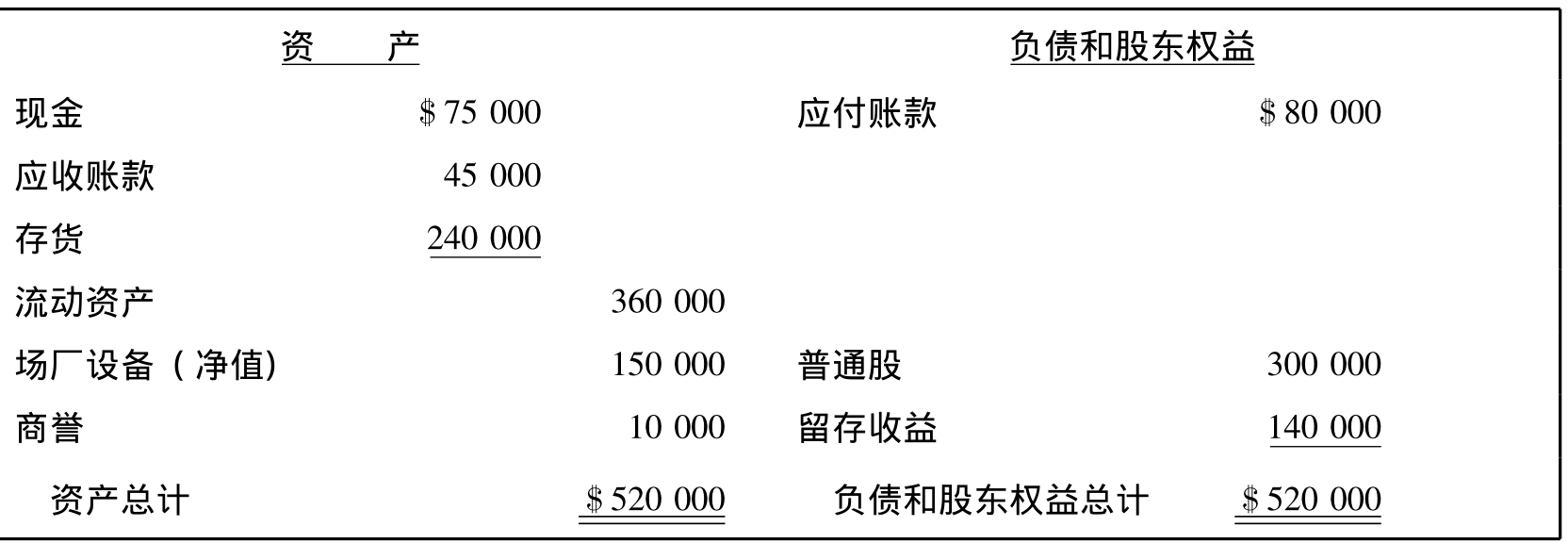

(三) 编制合并资产负债表

完成了消除调整程序,合并消除调整后母子公司报表的相应项目就可以编制出合并日母子公司的合并资产负债表。如表11-7所示。

表11-7 P公司及S公司的合并资产负债表

2007年1月1日

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。