为了使合并报表的编报准确,在编制此报表前,必须统一母公司与子公司的核算口径。统一性是编制合并会计报表的一个独特的质量要求,缺乏统一性的合并报表,必将使合并数据失去意义。这种统一性主要体现在下面4个方面:

1.统一母公司与子公司的会计政策

会计政策是指企业进行会计核算和编制会计报表时所采用的会计原则、会计程序和会计处理方法,是编制会计报表的基础。因此,必须使子公司采用的会计政策与母公司保持一致。

当子公司所采用的会计政策与母公司不一致时,母公司应当按照本公司本身规定的会计政策对子公司会计报表进行必要的调整。但当子公司与母公司所规定的会计政策差异不大,并且对财务状况和经营成果的影响不大时,母公司也可直接利用该会计报表编制合并会计报表。

2.统一母子公司财务报表决算日与会计期间

财务报表总是反映一定日期的财务状况和一定会计期间的经营成果的,母子公司的个别财务报表只有在反映财务状况的日期和反映经营成果的会计期间一致的情况下,才能进行合并。母公司应当按照母公司本身财务报表决算日和财务期间,对于该两项和母公司不一致的子公司财务报表进行调整,以调整后的子公司财务报表编制合并财务报表。

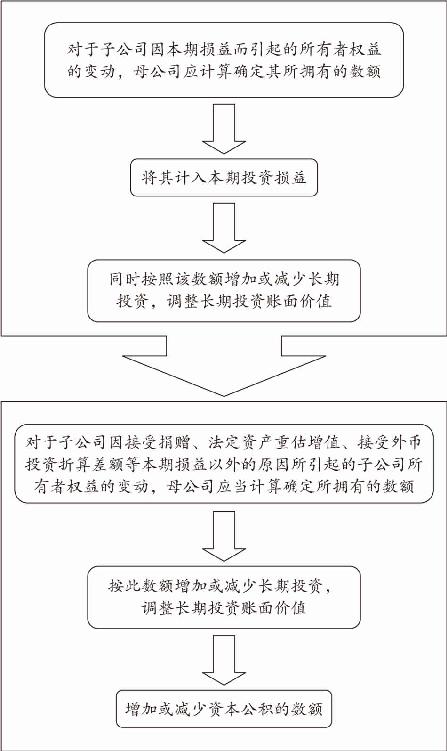

3.采用权益法对子公司的权益性资本进行核算

采用权益法核算子公司的权益性资本的具体操作如图6-5所示。

图6-5 权益法核算权益性资本操作流程图

4.折算子公司外币报表

在制作合并财务报表时,前提必须是母子公司个别财务报表所采用货币计量单位一致。在我国允许外币业务比较多的企业采用某一外币作为记账本位币,境外企业一般也是采用其所在国或地区的货币作为其记账本位币。在将这些企业的会计报表纳入合并时,必须将其折算为母公司所采用的记账本位币表示的会计政策。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。