与编制个别财务报表相比,合并财务报表的编制程序较为复杂,在编制时可以按以下程序和方法进行:

1.子公司应按规定的日期向母公司报送其个别会计报表及其有关资料

集团内各公司应按本集团统一的会计政策编制各自的会计报表,并按规定的日期将其个别会计报表报送母公司。需要注意的是,当企业集团为跨国公司时,如子公司的会计报表是按当地会计法规和会计准则要求编制的,子公司提供会计报表时,要根据集团的会计政策对会计报表进行调整后报送母公司。

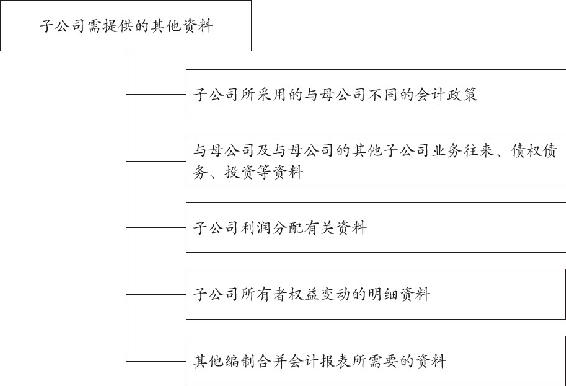

另外,子公司除了向母公司报送其个别财务报表之外,还应提供一些资料,具体如图6-6所示。

图6-6 子公司需提供的其他资料

2.编制合并底稿

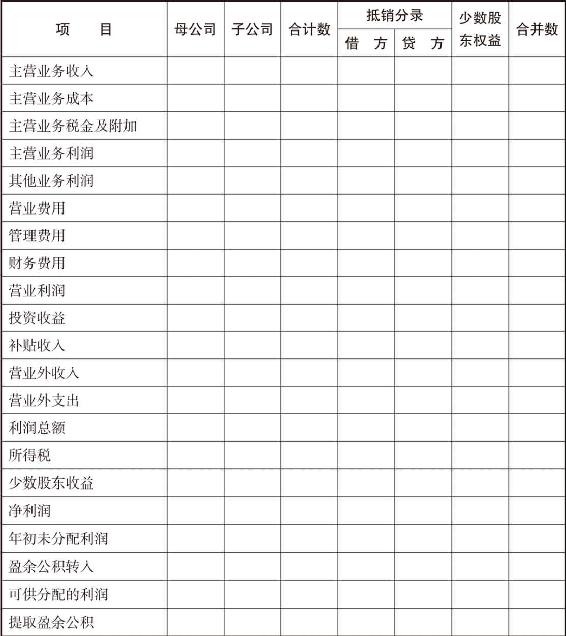

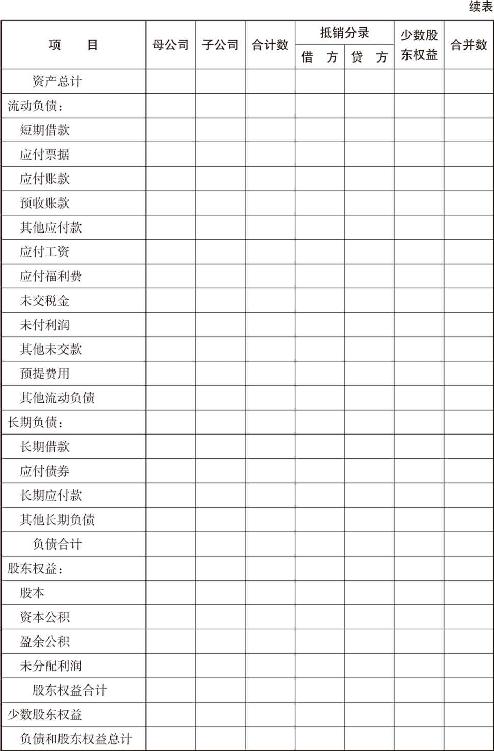

在编制合并报表的程序中,我们了解到编制合并工作底稿是编制合并报表重要的一步。在编制合并底稿前,我们必须先了解合并底稿的基本结构和内容。合并工作底稿分设3栏:第1栏为“母、子公司报表金额”,按母、子公司分栏列示;第2栏为“调整及抵销数”栏,分设借方、贷方栏;第3栏为“合并报表金额”栏。在编制合并报表时,一般先编制合并损益表和合并利润分配表,再编制合并资产负债表。

合并工作底稿的基本格式如表6-6所示。

表6-6 合并工作底稿

3.将个别会计报表数据过入合并工作底稿

这个步骤的具体内容就是将母公司、纳入合并范围的子公司个别会计报表各项目的数据过入合并工作底稿,并在合并工作底稿中对母公司和子公司个别会计报表各项目的数据进行加总,计算得出个别会计报表各项目合计数。

4.编制抵销分录过入合并工作底稿

合并财务报表编制的关键和主要内容就是编制抵销分录,进行抵销处理。进行抵销处理的目的就是将个别财务报表各项目的加总金额中重复的因素予以抵销。

在对属于非同一控制下企业合并中取得的子公司的个别财务报表进行合并时,还应当首先根据母公司为该子公司设置的备查簿的记录,以记录的该子公司各项可辨认资产、负债及或有负债等在购买日的公允价值为基础,通过编制调整分录,对该子公司提供的个别财务报表进行调整,以使子公司的个别财务报表反映为在购买日公允价值基础上确定的可辨认资产、负债及或有负债在本期资产负债表日的金额。

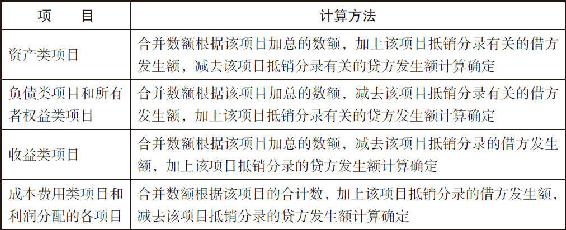

5.计算合并会计报表各项目的合并数额

计算合并财务报表中的合并金额,就是将合并工作底稿中各项目的合计数加上或减去抵销分录借贷方余额。其计算方法如表6-7所示。

表6-7 合并数额计算说明表

6.填列合并财务报表

根据合并工作底稿中计算出的资产、负债、所有者权益、收入、成本费用类各项目的合并数,填列正式的合并财务报表。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。