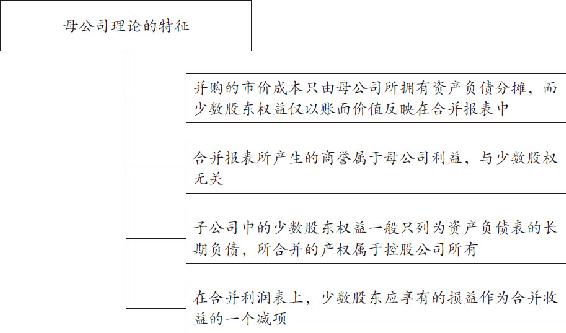

【摘要】:目前国际上编制合并会计报表的合并理论主要有3种:母公司理论、实体理论和所有权理论。1.母公司理论该理论认为,从控制的角度来看,母公司对子公司的控制不仅限于属其所有的部分,也包括少数股权的应享份额,因此纳入合并报表的是子公司的全部资产与负债。图6-1 母公司理论的特征从图6-1我们可以看到,该理论将合并主体中的少数股东作为债权人来看待。

目前国际上编制合并会计报表的合并理论主要有3种:母公司理论、实体理论和所有权理论。

1.母公司理论

该理论认为,从控制的角度来看,母公司对子公司的控制不仅限于属其所有的部分,也包括少数股权的应享份额,因此纳入合并报表的是子公司的全部资产与负债。国际会计准则委员会制定的有关合并会计报表的准则,采用的基本也是母公司理论。该理论的主要特征如图6-1所示。

图6-1 母公司理论的特征

从图6-1我们可以看到,该理论将合并主体中的少数股东作为债权人来看待。这种做法的优点是能够满足母公司的股东和债权人对合并财务报表信息的需求,但它混淆了合并整体中的股东权益和债权人权益,没有透过母子公司的法律关系公正地从合并整体的角度去揭示整个集团的财务信息。

2.实体理论

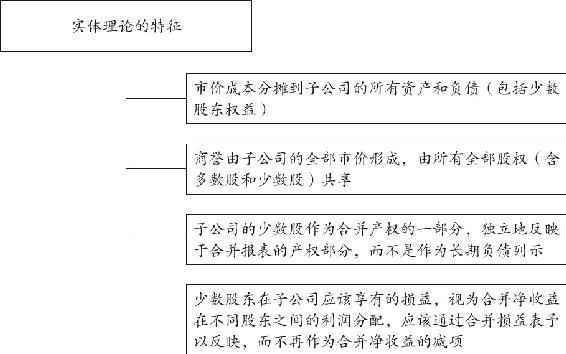

该理论认为,合并会计报表是企业集团各成员企业构成的经济联合体的会计报表,编制合并会计报表是为整个经济实体服务的,它强调是企业集团中所有成员企业所构成的经济实体。只要是企业集团的股东,不论是拥有多数股权还是少数股权,一视同仁,同等对待。

该理论也表现为以下4个基本特征,如图6-2所示。

图6-2 实体理论的特征

3.所有权理论

所有权理论是指在编制合并会计报表时既不强调企业集团中存在的法定控制关系,也不强调企业集团的各成员企业所构成的经济实体,而是强调编制合并会计报表的企业对另一企业的经济活动和财务决策具有重大影响的所有权。

该理论有以下3个基本特征,如图6-3所示。

图6-3 所有权理论的特征

财务报表编制虽然简便易行,但它并不适用于被视为一个合并财务报表整体的企业集团揭示其整个实体的经济状况。事实上,它通常用于揭示合资企业的财务状况。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。