第二节 父→子→孙结构下合并报表的编制

间接持股下编制合并会计报表所面临的主要问题是如何按权益法的要求确定各子公司的净利润和股东权益。一旦净利润和股东权益调整至权益法要求,间接持股下的合并程序与直接持股的相同。由于涉及几个企业,合并过程较为复杂。有关间接持股,本节讨论父→子→孙结构下的合并,本章第三节讨论关联附属结构下的合并。

【例7-1】假设A公司于20×6年1月1日获取了B公司80%的股份,而B公司又于20×7年1月1日获取了C公司70%的股份,并且A公司对B公司的股权投资和B公司对C公司的股权投资都是以账面价值获取的,即投资成本与所获净资产账面价值间不存在差额。20×7年1月1日,在B公司获取了其在C公司中70%的股权后,三家公司的资产负债表如表7-1所示。

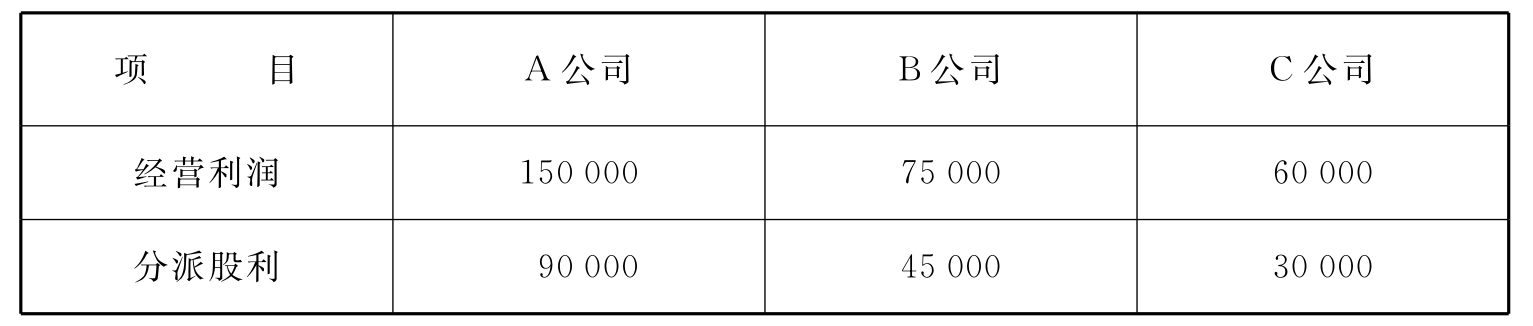

表7-1 单位:元

20×7年,三家公司的经营利润(不包括投资收益)及其股利分派情况如表7-2所示。

表7-2 单位:元

一、成本法会计处理

(1)记录B公司从C公司收到的股利21000元(30000×70%):

![]()

在将上述分录过入账册后,20×7年B公司的净利润为96000元(75000+21000),而20×7年末B公司对C公司股权投资账户余额为157500元。

(2)记录A公司从B公司收到的股利36000元(45000×80%):

![]()

![]()

这样,20×7年A公司的净利润为186000(150000+36000)元,而20×7年末A公司对B公司股权投资账户余额为300000元。

二、权益法会计处理

B公司确认投资收益应先于A公司确认投资收益,因为在B公司确认投资收益之前,B公司账上只有经营利润。20×7年,B公司在其账上处理其对C公司股权投资的分录为:

(1)记录从C公司收到的股利21000元(30000×70%):(2)确认对C公司的投资收益42000元(60000×70%):

![]()

在将上述分录过入账册后,20×7年B公司的净利润为117000元(75000+42000),而20×7年末B公司对C公司股权投资账户余额为178500元(157500+42000-21000)。

20×7年A公司在其账上处理其对B公司股权投资的分录为:

(1)记录从B公司收到的股利36000元(45000×80%):(2)确认对B公司的投资收益93600元(117000×80%):

这样,20×7年A公司的净利润为243600(150000+93600)元,而20×7年末A公司对B公司股权投资账户余额为357600(300000+93600-36000)元。20×7年,A公司与其子公司的合并净利润为243600元,等于权益法下A公司的净利润。

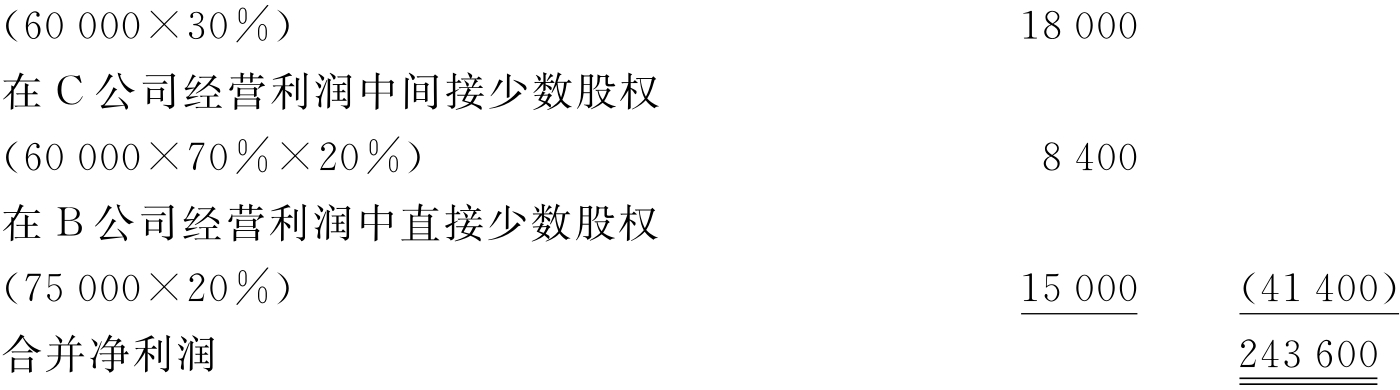

三、合并净利润的计算方法

合并的净利润可以通过其他方法加以计算和验证。

(1)依据合并净利润的定义,计算合并净利润的方法为:

(2)依据合并利润表,计算合并净利润的方法为:

经营利润总额

减:少数股权收益:

在C公司经营利润中直接少数股权

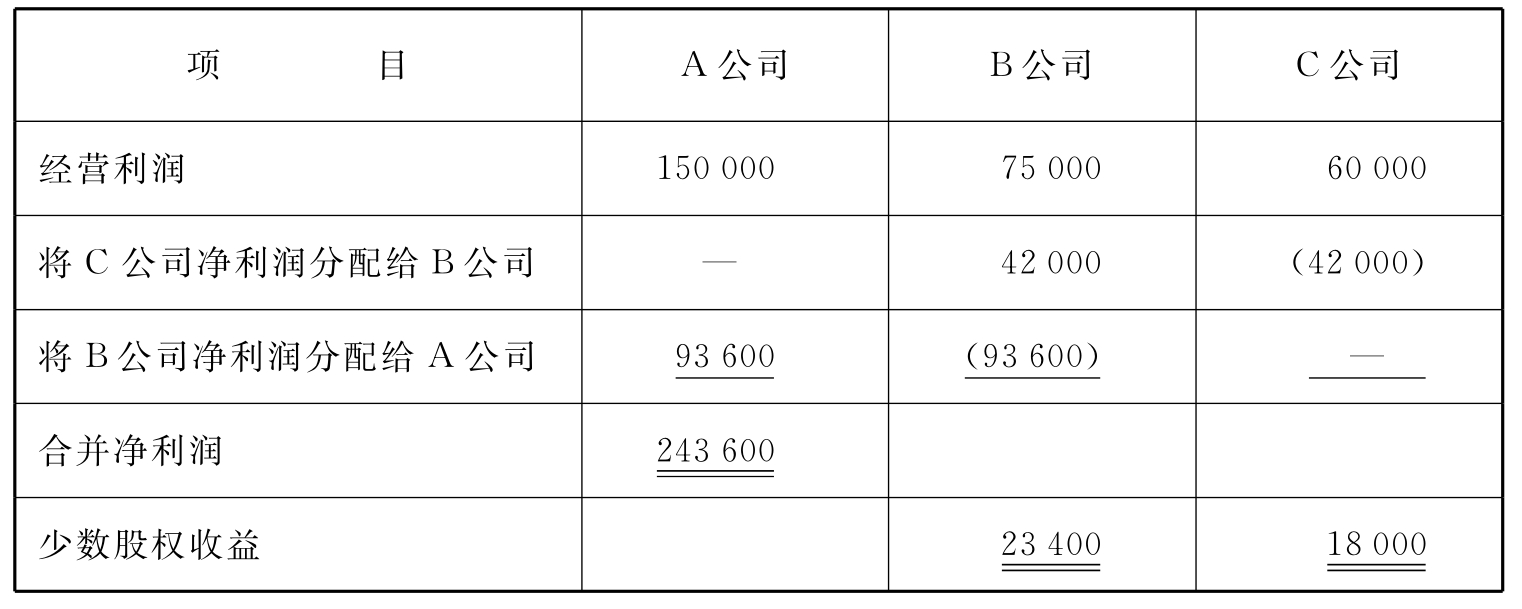

(3)还有另一种计算合并净利润的方法,是使用如表7-3所示的计算表。

表7-3 单位:元

对于复杂的合并结构,表7-3所示的计算表有利于将合并实体的利润在多数股权与少数股权之间进行分配,当存在内部资产交易或者当采用不完全权益法或成本法处理股权投资时,尤其如此。表7-3所示的计算表不但揭示了合并净利润以及少数股权收益,而且还反映了B公司对C公司的投资收益(42000元)和A公司对B公司的投资收益(93600元)。

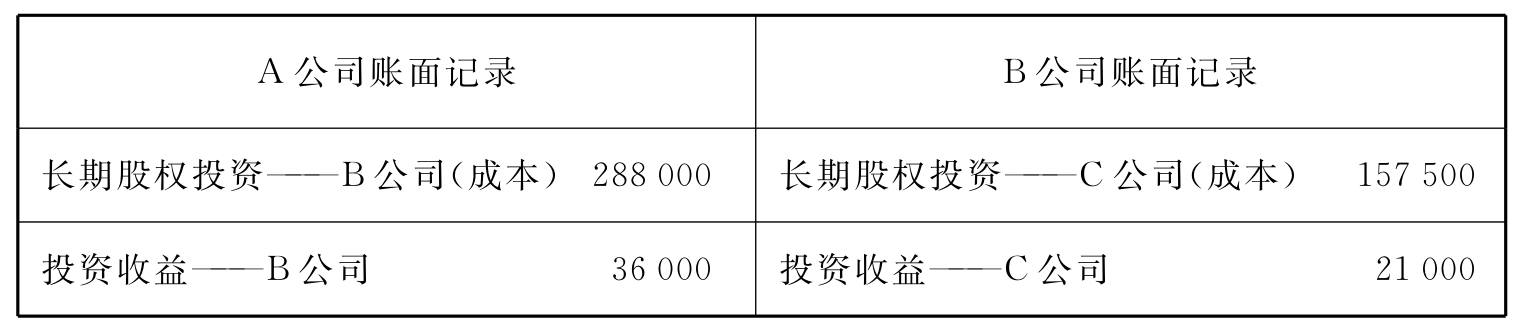

四、成本法下的合并报表的编制

如果在上例中A公司和B公司采用成本法处理其股权投资,则这两家公司20×7年12月31日股权投资账户余额及20×7年股利收入将如表7-4所示(假设20×6年1月1日,A公司用288000元获得其对B公司的股权投资,当时,B公司的股本为300000元,留有利润为60000元)。

上述这些数据被列示在表7-5中A公司与其子公司的合并工作底稿表上A公司与B公司栏目中。

表7-4 单位:元

下面介绍合并工作底稿中调整与抵消分录的编制方法。

1.将成本法调整为权益法

由于C公司在合并结构中是处于最下面的企业,因此,B公司对C公司的股权投资应首先用下述调整分录转换至权益法:

![]()

B公司,期初未分配利润并不受成本法的影响。在作了上述调整之后,B公司在权益法基础上的净利润为117000元(75000+21000+21000),长期股权投资账户的余额为178500元(157500+21000)。

A公司对B公司的股权投资用如下所示的调整分录转换至权益法:

这一从成本法转换至权益法的工作底稿转换分录既涉及前期(20×6年)又涉及当期(20×7年),为此,需要如表7-6所示的成本法至权益法转换表,以确定转换分录中各项目的金额。

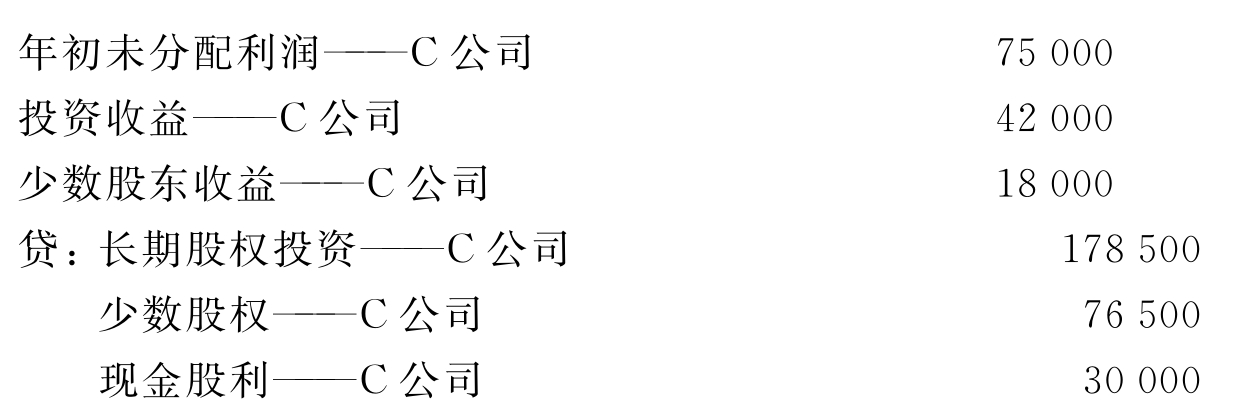

2.抵消B公司对C公司的股权投资

③借:股本——C公司 150000

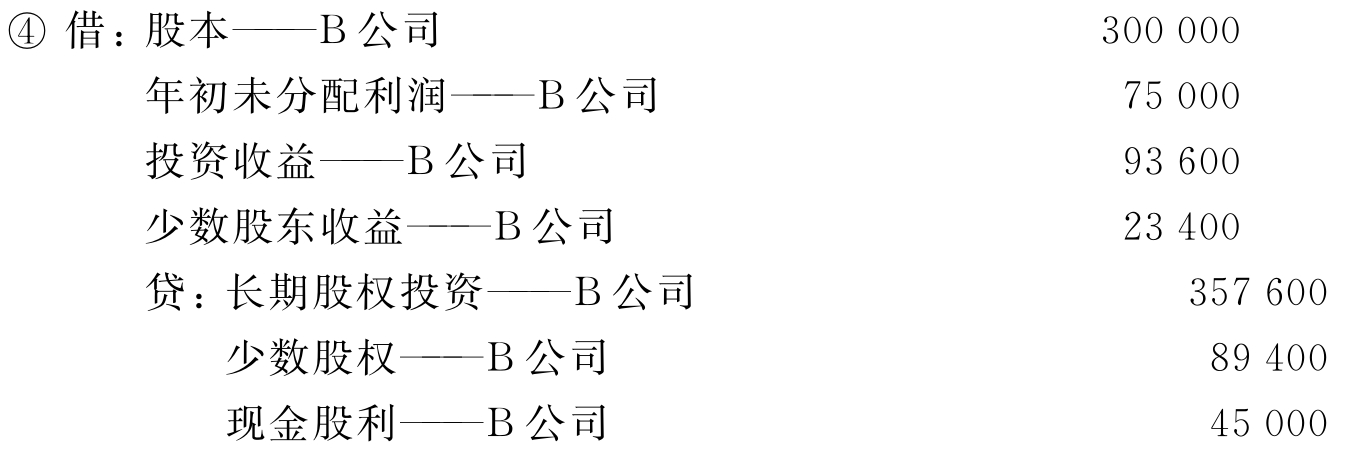

3.抵消A公司对B公司的股权投资

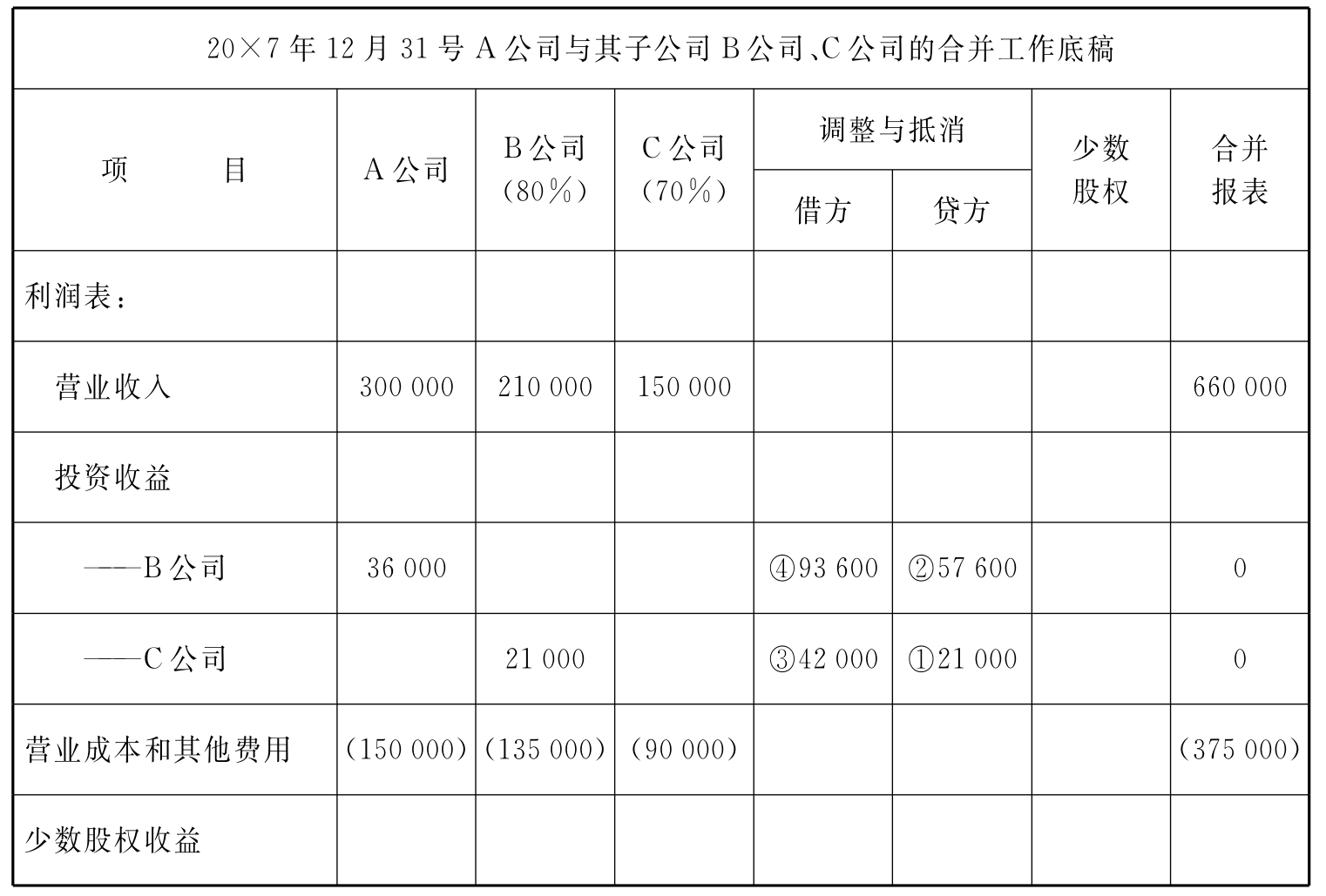

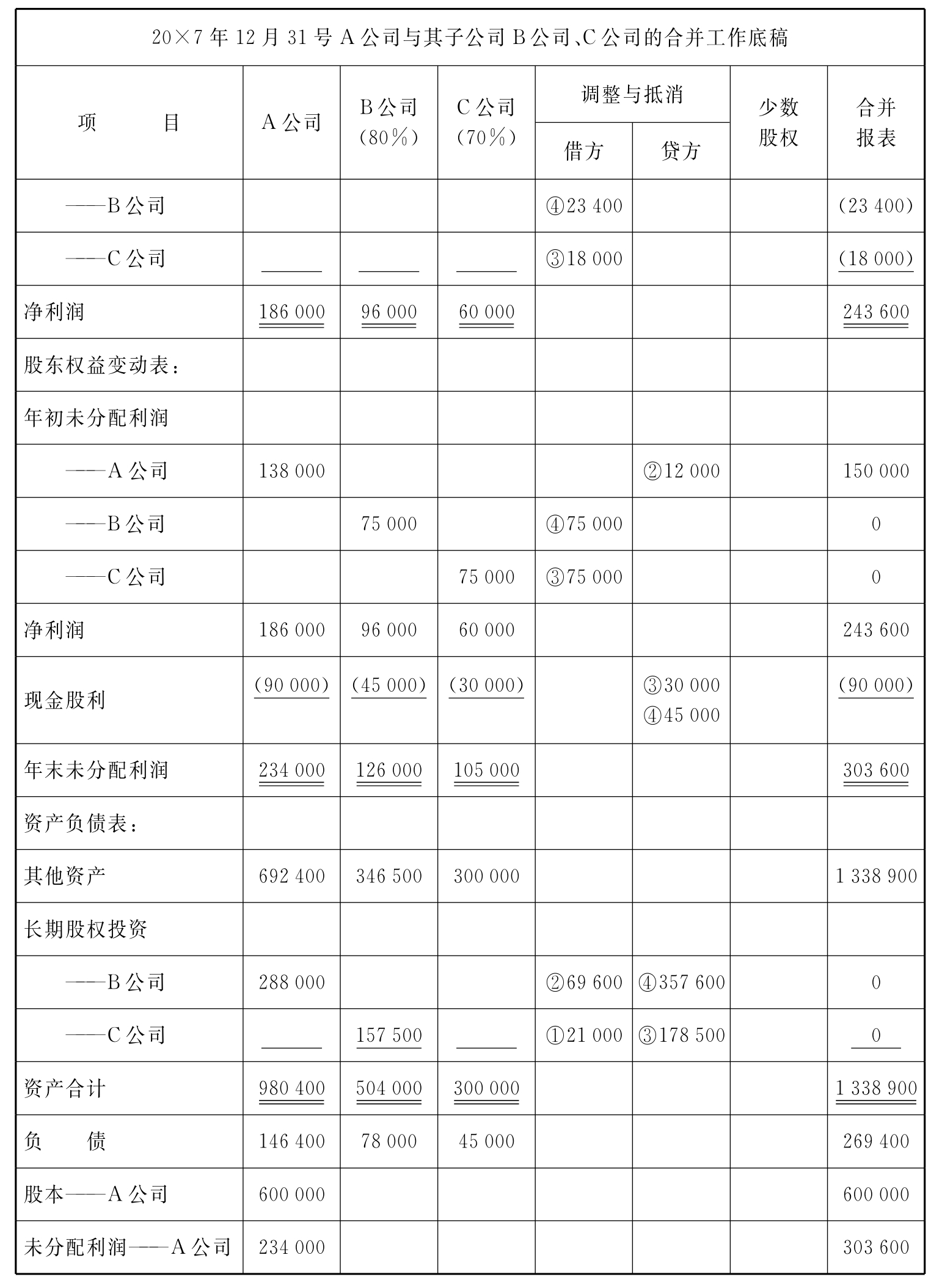

将上述调整分录(分录a,分录b)和抵消分录(分录c,分录d)过入合并报表工作底稿,就可以得到合并报表,见表7-5。

表7-5 父→子→孙结构下的合并(成本法) 单位:元

续 表

续 表

表7-6 成本法至权益法转换表 单位:元

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。