第三节 关联附属结构下合并报表的编制

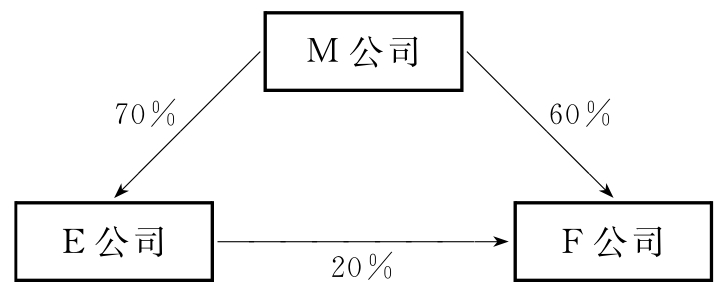

【例7-2】假设M公司分别拥有E公司和F公司70%和60%发行在外的普通股份,此外,E公司还拥有F公司20%发行在外的普通股份,并对F公司的财务和经营决策产生重大影响。这样,M公司、E公司和F公司形成关联附属结构的合并实体,其合并结构如图7-2所示。

图7-2 关联附属结构的合并结构

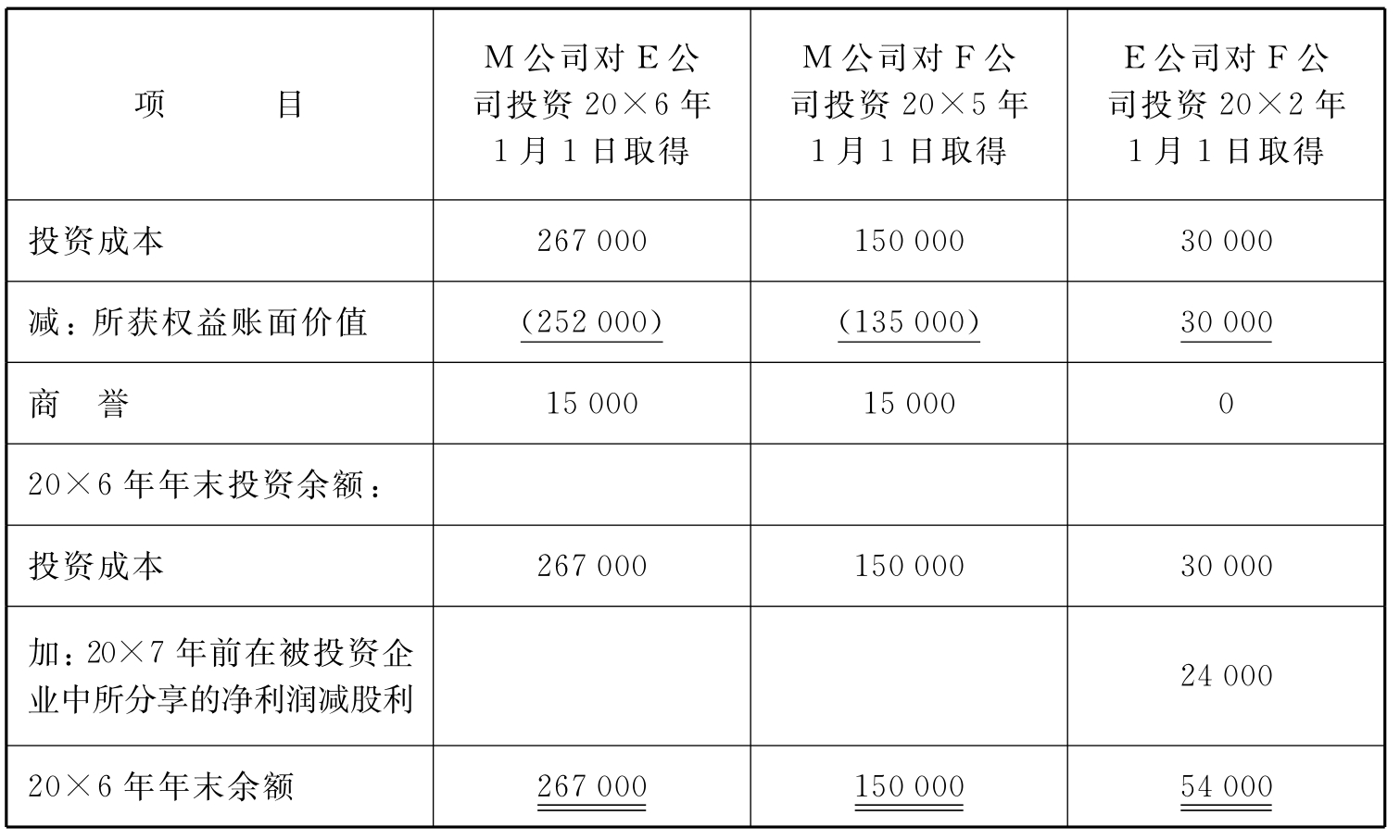

M公司对E公司、F公司股权投资以及E公司对F公司股权投资的有关资料如表7-7所示。

表7-7 单位:元

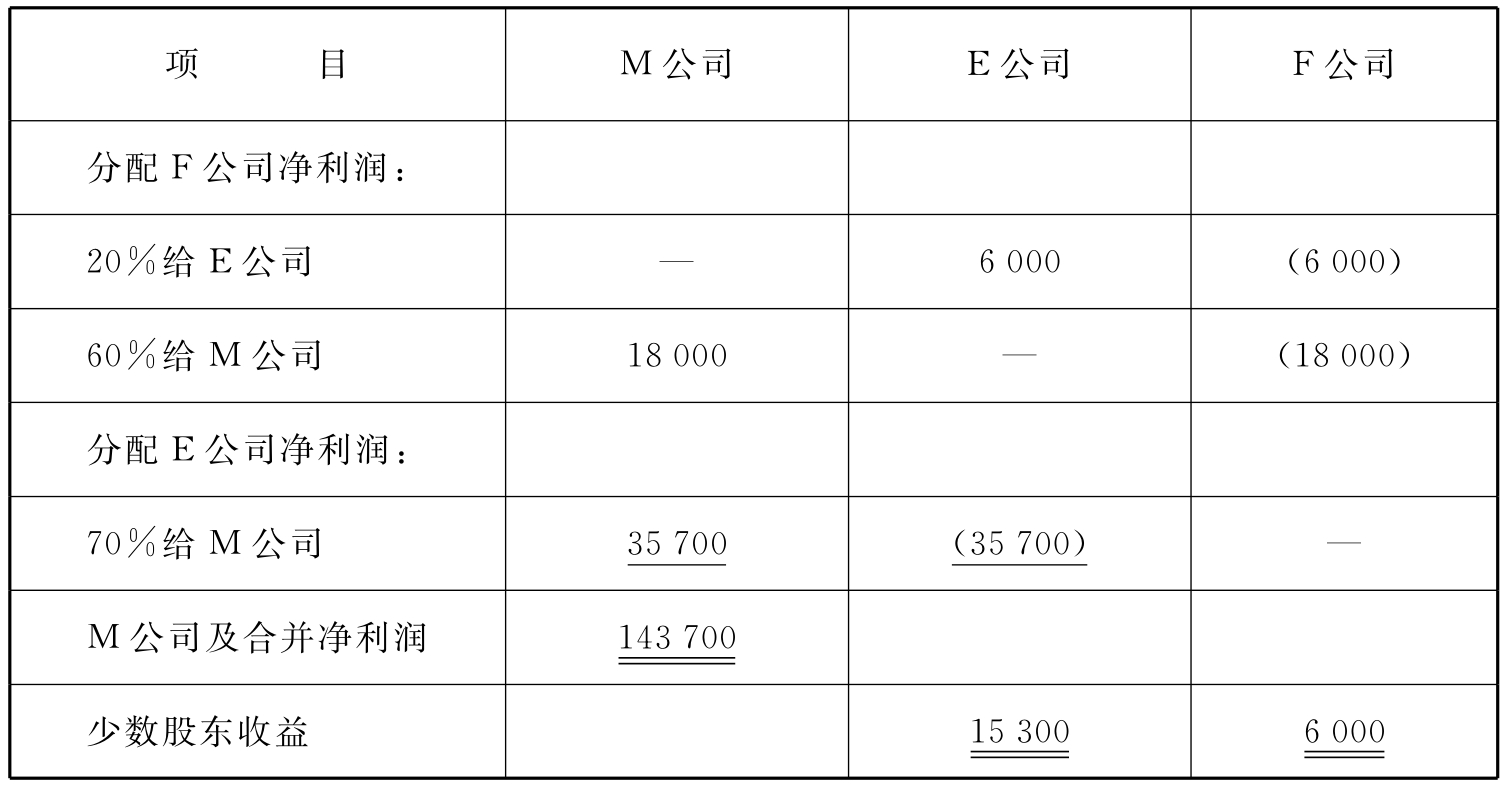

20×7年,M公司、E公司和F公司各自实现的经营利润(不包括投资收益)分别为90000元、52500元和30000元,分别宣告并分派现金股利60000元、30000元和15000元。E公司的52500元经营利润中包括20×7年以22500元售给M公司,并在20×7年年末仍留在M公司中的存货上的7500元未实现利得。20×7年合并净利润和少数股权收益可计算如表7-8所示。

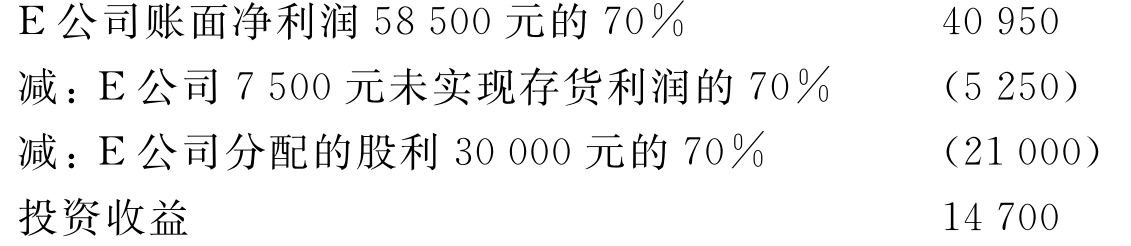

一、登记E公司对F公司的股权投资收益

由于E公司对F公司的股权投资比例已达到20%,并能对F公司的财务和经营决策产生重大影响,所以应采用权益法核算。

20×7年,E公司处理其对F公司股权投资的会计分录为:

(1)记录从F公司收到的股利3000元(15000×20%):

![]()

(2)确认对F公司的投资收益6000元(30000×20%):

![]()

在将上述分录过入E公司账册后,20×7年年末,E公司对F公司股权投资账户余额为57000元(54000+6000-3000)。由于是E公司将存货出售给M公司,内部存货交易上7500元未实现利润不需要减少E公司对F公司的投资收益。E公司净利润58500元(52500+6000)中含有7500元未实现利润,此数在将E公司净利润分配给M公司(多数股权)和E公司少数股权时需要抵消。

二、登记M公司对F公司的股权投资收益

由于M公司对F公司的股权投资比例已达到60%,能控制F公司的财务和经营决策,所以应采用成本法核算。记录从F公司收到的股利9000元(15000元×60%):

![]()

在将上述分录过入M公司账册后,20×7年年末,M公司对F公司股权投资账户余额为177000元。

三、登记M公司对E公司的股权投资收益

由于M公司对E公司的股权投资比例已达到70%,能控制E公司的财务和经营决策,所以应采用成本法核算。

记录从E公司收到的股利21000元(30000×70%):

![]()

在将上述分录过入M公司账册后,20×7年年末,M公司对E公司股权投资账户余额为277500元。

四、成本法下合并会计报表的编制

1.将M公司对F公司的股权投资从成本法调整为权益法

(1)调整以前年度M公司在F公司所分享的净利润减现金股利(假设为27000元):

![]()

(2)调整本年度(20×7年)M公司在F公司所分享的净利润减现金股利:

![]()

(30000×60%-15000×60%=9000)

2.将M公司对E公司的股权投资从成本法调整为权益法

(1)调整以前年度M公司在E公司所分享的净利润减现金股利(假设为10500元):

![]()

(2)调整本年度(20×7年)M公司在E公司所分享的净利润减现金股利:

![]()

分录中投资收益数据可计算如下:

3.抵消本年度的内部销售

![]()

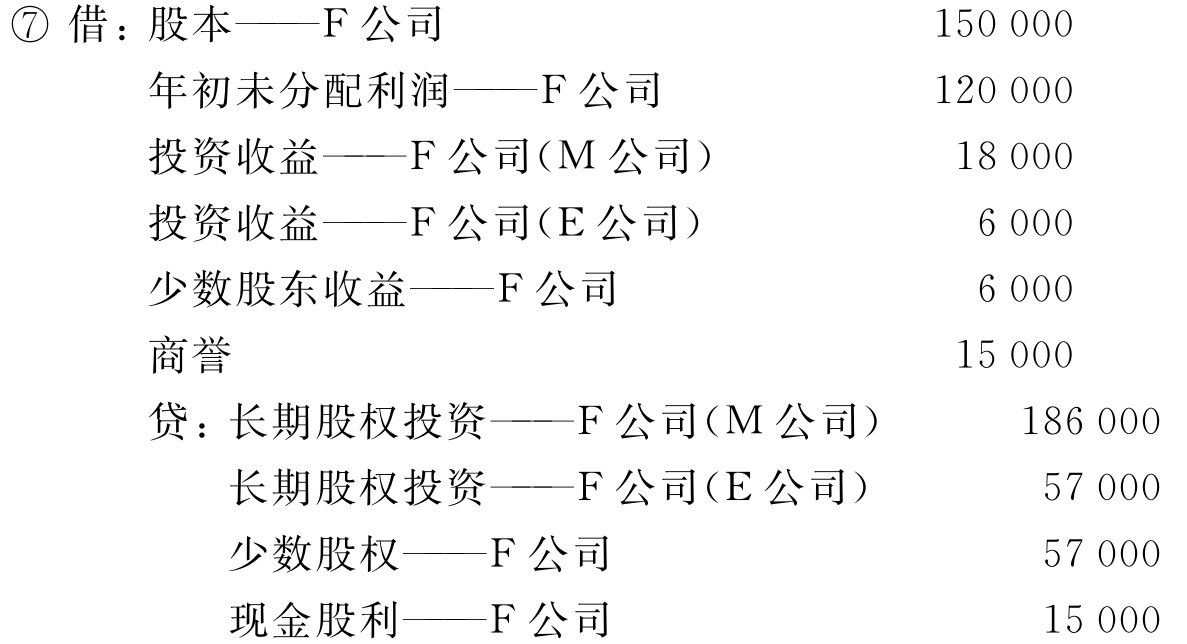

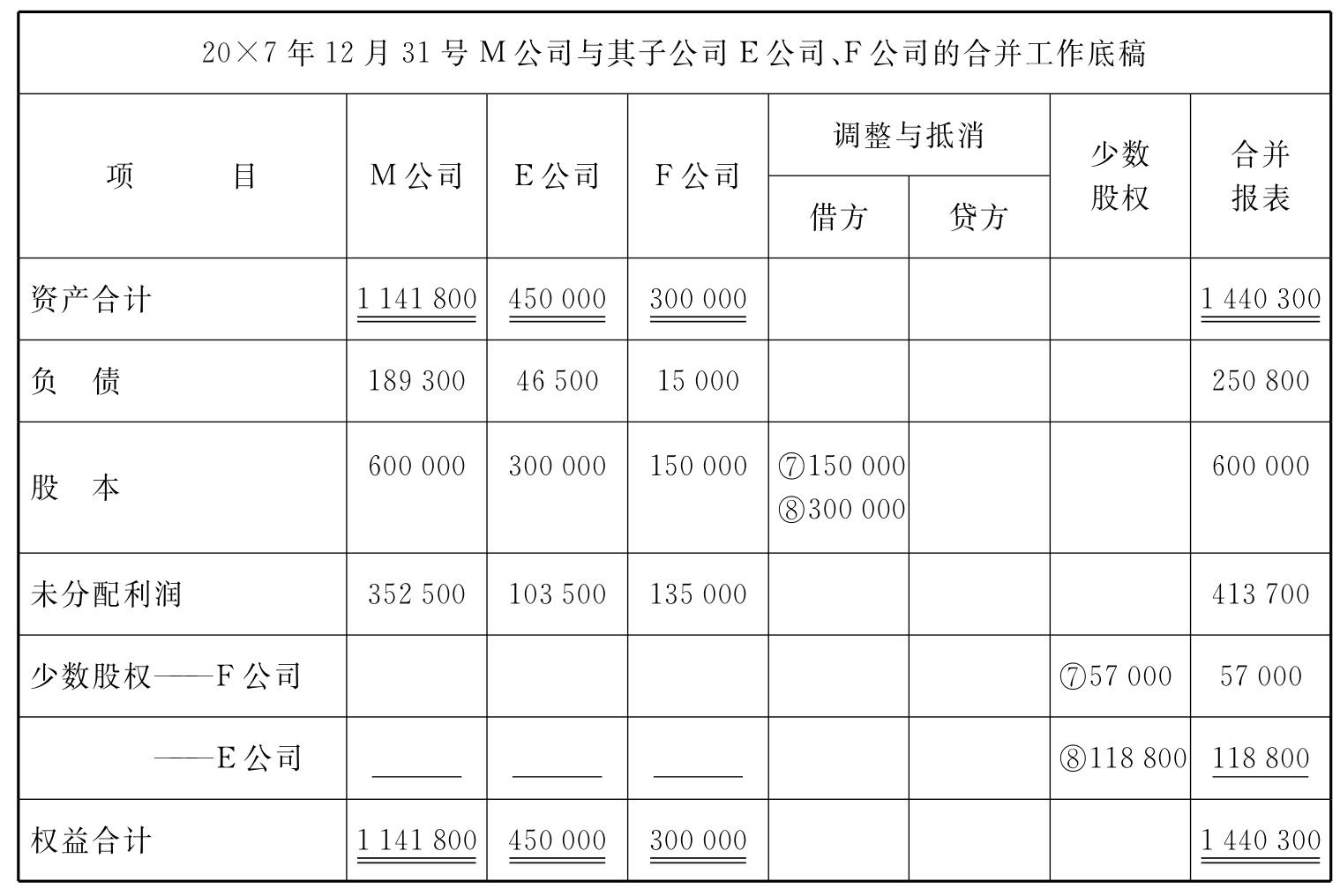

4.抵消M公司对F公司和E公司对F公司的股权投资

[注:少数股东收益6000元,见表7-8;少数股权57000=(150000+135000)×20%]

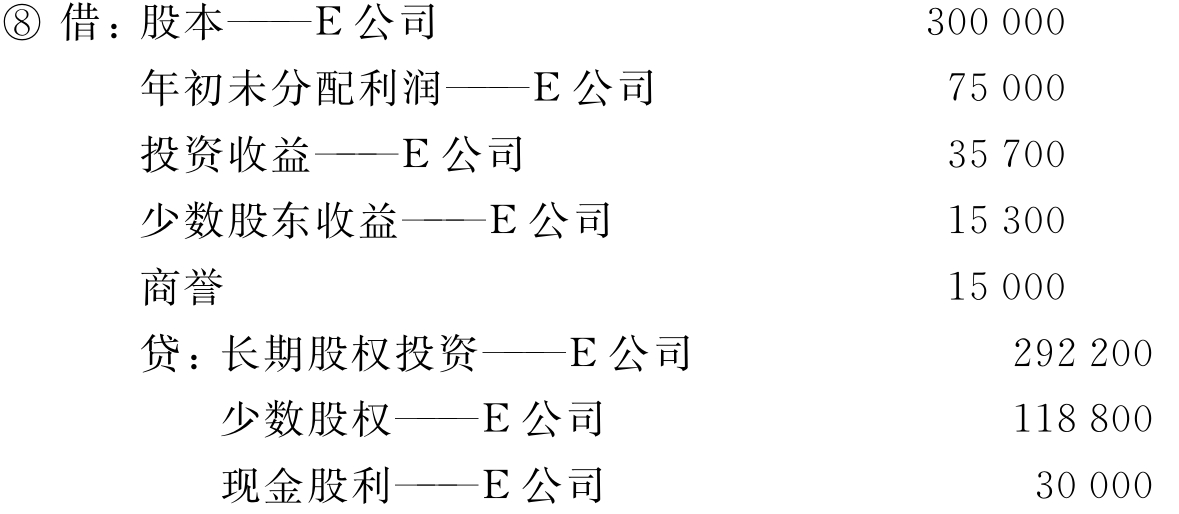

5.抵消M公司对E公司的股权投资

[注:少数股东收益15300元,见表7-8;少数股权118800=(300000+103500-7500)×30%]

表7-8 利润分配表 单位:元

续 表

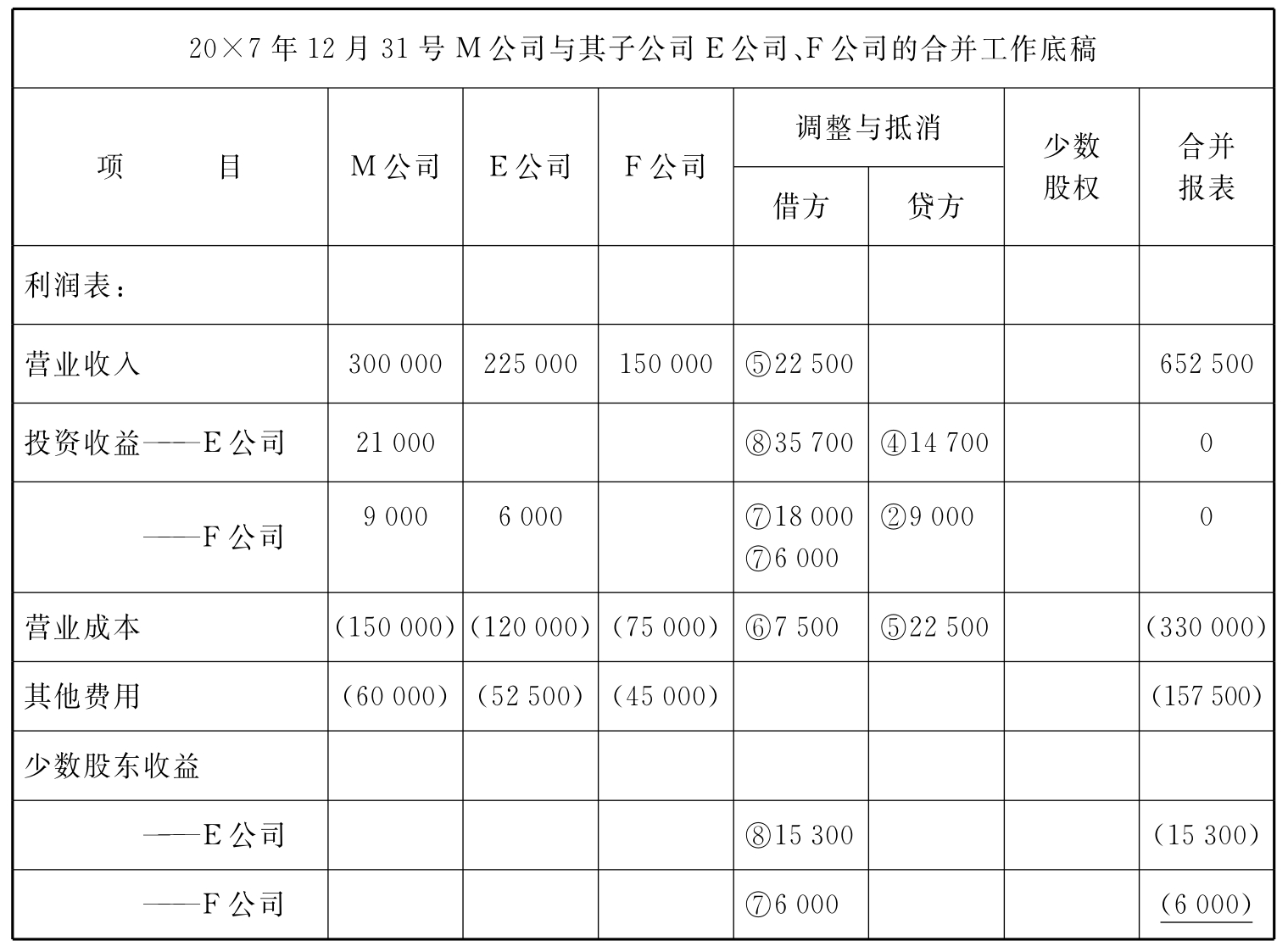

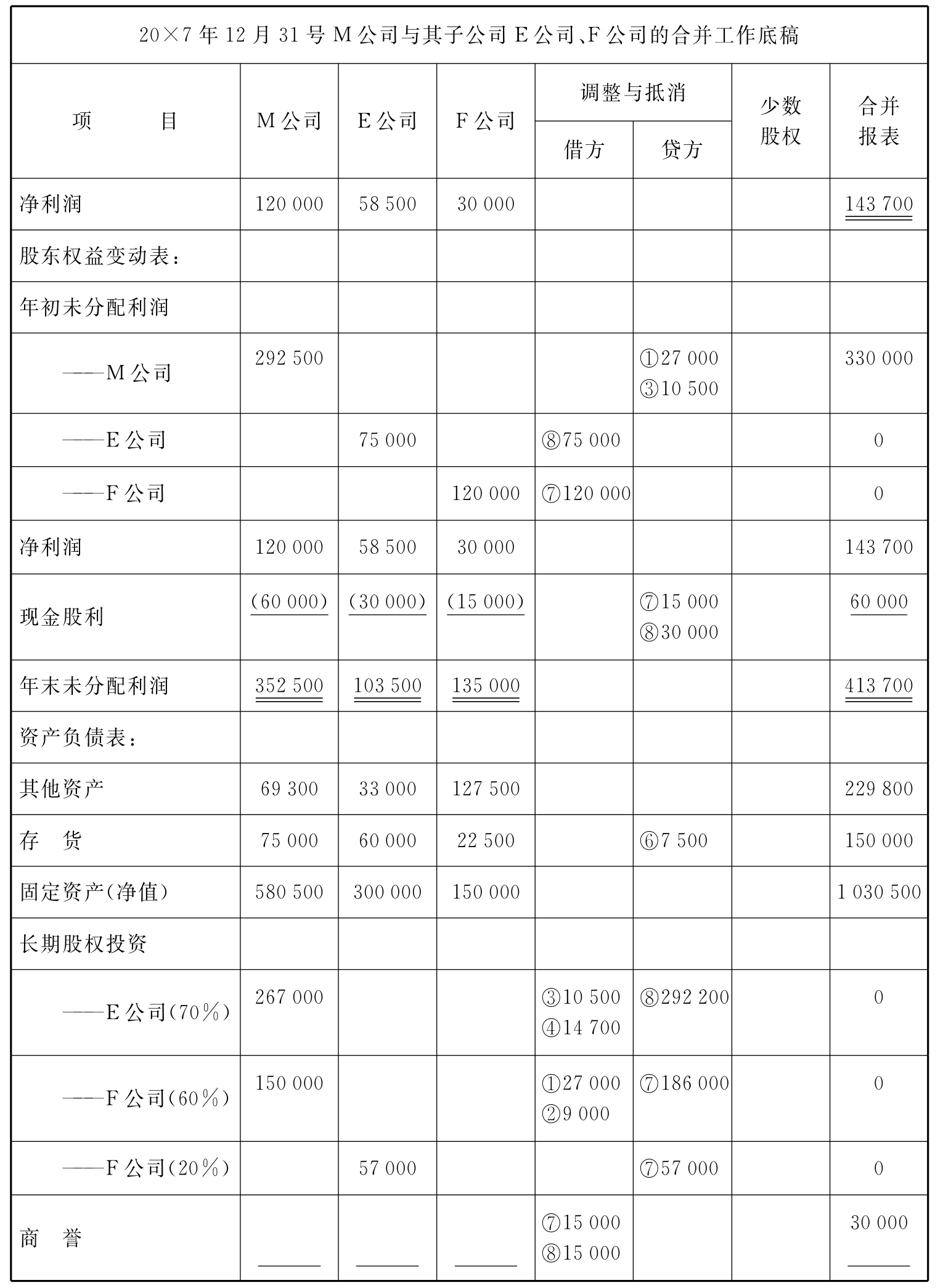

将上述调整与抵消分录过入合并报表工作底稿,如表7-9所示。

表7-9 关联附属结构下的合并(成本法) 单位:元

续 表

续 表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。