四、三种方法下的合并报表

为了比较前述三种方法下的合并报表,设简例如下:

例11-3 设P公司和S公司合并前的资产负债表及P公司和S公司净资产的评估公允价值如表11-2所示。

表11-2 P公司和S公司合并前的资产负债表 单位:千元

假设P公司和S公司经股东大会讨论决定两公司合并,P公司发行40000股普通股份交换S公司全部发行在外有表决权的股份。P公司普通股的每股市价为30元,总价值为120万元。

P公司对S公司投资所作的会计分录根据不同的合并方法列示如下:

联营法下,对S公司的投资按S公司净资产的账面价值记录,S公司的留存收益并入母公司的留存收益。会计分录如下:

借:长期投资——S公司 800000

贷:普通股 180000

增收资本 20000

留存收益 600000

收买法和新实体法下,对S公司的投资按S公司净资产的市场公允价值记录,S公司的留存收益不并入母公司的留存收益。因此收买法和新实体法下母公司记录投资的日记账分录如下:

借:长期投资——S公司 1200000

贷:普通股 1200000

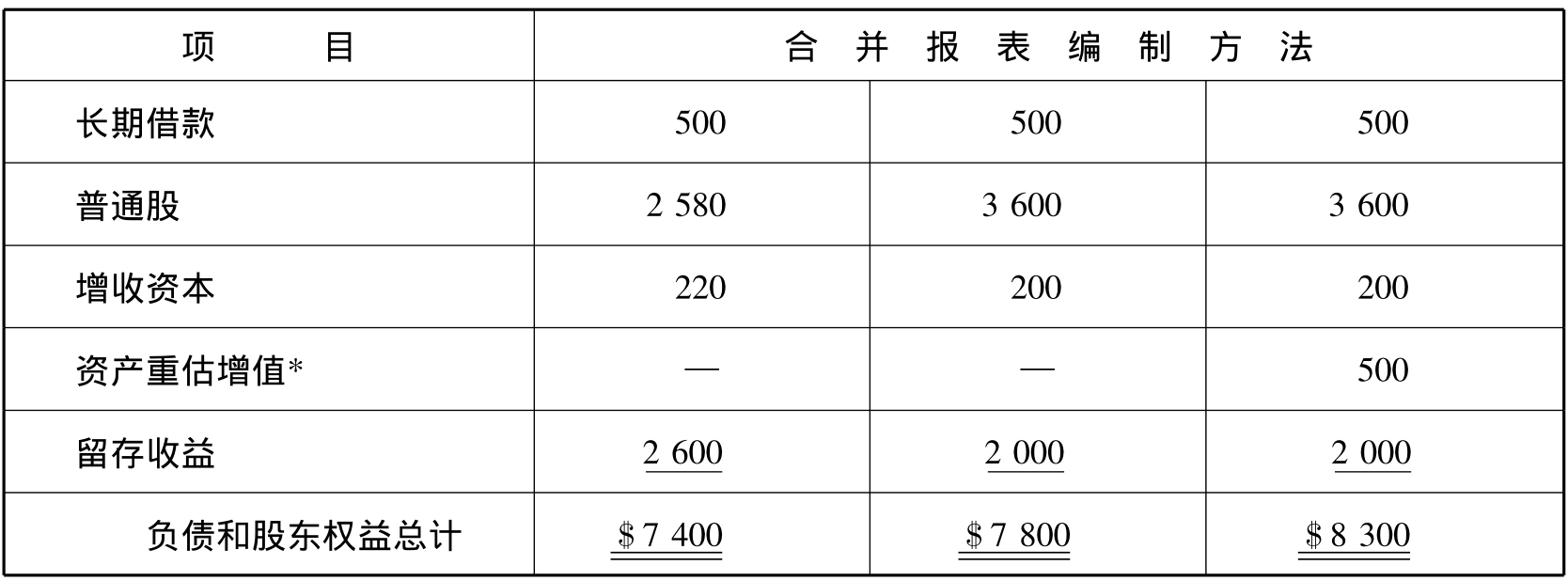

股票交换的交易完成后,合并日分别采用联营法、收买法和新实体法编制的合并资产负债报表如表11-3所示。

表11-3 合并资产负债表 单位:千美元

续表

* 资产重估增值作为一个单独项目列在股东权益之下。

联系表11-2和表11-3可以看出,联营法下合并报表是P公司和S公司相应项目账面价值的合并,收买法下合并报表是P公司相应项目账面价值和S公司相应项目公允价值的合并,而新实体法下合并报表则是P公司和S公司相应项目公允价值的合并。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。