合并会计报表不仅要遵守《企业会计准则》中的相关规范,在编制合并财务报表之前,为使报表编报准确,还要遵循如下一些特定的编制原则。

一、统一母公司和子公司所采用的财务政策,使子公司采用的财务政策与母公司保持一致。当子公司所采用的财务政策与母公司不一致时,母公司应当按照母公司本身规定的财务政策对于公司财务报表进行必要的调整。但若差异不大,并且对财务状况和经营成果的影响不大时,母公司也可直接利用该财务报表编制合并财务报表。

合并会计报表将纳入合并范围的各成员企业视同一个会计主体,以此为基础来处理有关内部会计事务,合并会计报表的编制主要通过抵消分录和抵消内部会计事项的影响来完成。

二、由于合并会计报表涉及的法人主体较多,合并范围较广,重要性原则的运用较之个别会计报表更为必要,主要可从如下两方面理解:一方面,对于重要的经济业务,应当单独反映,以便为决策者提供相关的重要信息;另一方面,对于不影响大局的一般性事项,可以进行适当取舍。

三、统一母子公司的财务报表决算日和财务期间。母公司应当按照母公司本身财务报表决算日和财务期间,对于该两项和母公司不一致的子公司财务报表进行调整,以调整后的子公司财务报表编制合并财务报表。

实战演练1合并资产负债表的编制演练

案例:

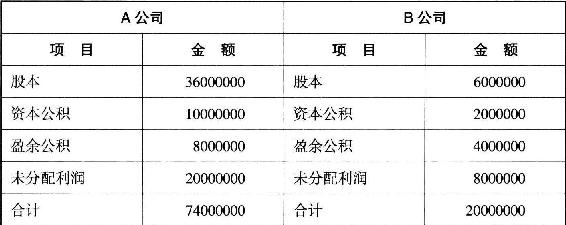

A、B公司分别为P公司控制下的两家子公司。A公司于2013年3月10日自母公司P处取得B公司100%的股权,合并后B公司仍维持其独立法人资格继续经营。为进行该项企业合并,A公司发行了600万股本公司普通股(每股面值1元)作为对价。假定A、B公司采用的会计政策相同。合并日,A公司及B公司的所有者权益构成如下表所示。

单位:元

A公司在合并日应该进行的账务处理为:

借:长期股权投资 20000000

贷:股本 6000000

资本公积——股本溢价 14000000

案例分析:

进行上述处理,A公司在合并日编制合并资产负债表时,对于企业合并前B公司实现的留存收益中归属于合并方的部分(1200万元)应自资本公积(资本溢价或者股本溢价)转入盈余公积和未分配利润。本例中,A公司在确认对B公司的长期股权投资以后。其资本公积的账面余额为2400(1000+1400)万元,假定其中资本溢价或者股本溢价的金额为1800万元。在合并工作底稿中,应该编制以下调整分录:

借:资本公积 12000000

贷:盈余公积 4000000

未分配利润 8000000

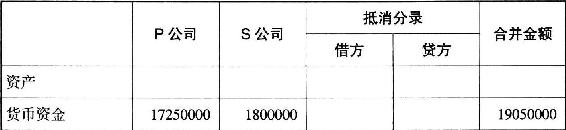

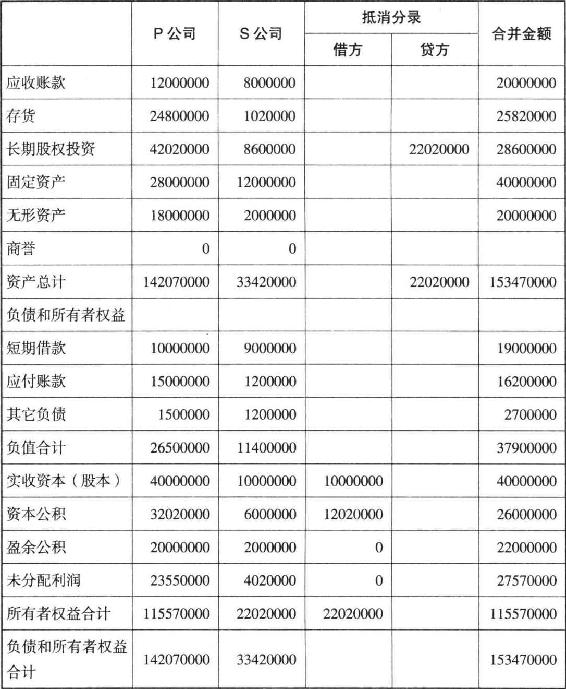

单位:元

续表

实战演练2合并利润表的编制演练

案例:

远大公司2012年个别资产负债表中应收账款475万元为2012年向S公司销售商品发生的应收销货款的账面价值,远大公司对该笔应收账款计提的坏账准备为25万元。S公司2012年个别资产负债表中应付账款500万元系2012年向远大购进商品存货发生的应付购货款。案例分析:在编制合并财务报表时,应将内部应收账款与应付账款相互抵消;同时还应将内部应收账款计提的坏账准备予以抵消,其抵销分录为:

借:应付账款 5000000

贷:应收账款 5000000

借:应收账款——坏账准备 250000

贷:资产减值损失 250000

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。