会计报告是根据日常核算资料加以汇总整理,按照规定的表格形式,总括地反映企业一定时期内的经济活动情况和财务成果的报告文件。它同时也是会计核算的一种专门方法。所有企业都需要定期编制和报送会计报告。

财务报告由主表(资产负债表、损益表、财务状况变动表、合并会计报表)、附表(利润分配表、主营业务收支明细表)及报表附注等组成,根据账簿记录以及有关资料,运用统一的货币计量单位,按照完整的指标体系和规定的格式、内容及编制方法定期进行编报,用以反映企业特定日期的资产、负债和投资人权益情况及一定期间的经营成果和财务状况变动情况。报表附注是为了理解报表的内容而对报表的有关事项等所作的解释。

企业的财务会计报告分为年度、半年度、季度和月度财务会计报告。国家统一的会计制度将半年度、季度和月度财务会计报告统称为中期财务会计报告,而季度、月度财务会计报告常仅指会计报表。

会计报告不仅对企事业单位的经济管理具有重要作用,而且对财政、税务、审计、银行等部门的监督、检查,以及整个国民经济的综合平衡都具有很重要的作用。通过会计报告可以了解报告期的生产、经营情况,肯定成绩,找出问题,从而采取措施,改善生产经营管理;会计报告也为单位今后的中、短期生产经营决策提供依据。

企业对外提供的财务会计报告应当依次编定页数,加具封面,装订成册,加盖公章。封面上应当注明:企业名称、企业统一代码、组织形式、地址、报表所属年度或者月份、报出日期,并由企业负责人和主管会计工作的负责人、会计机构负责人(会计主管人员)签名并盖章;设置总会计师的企业,还应当由总会计师签名并盖章。

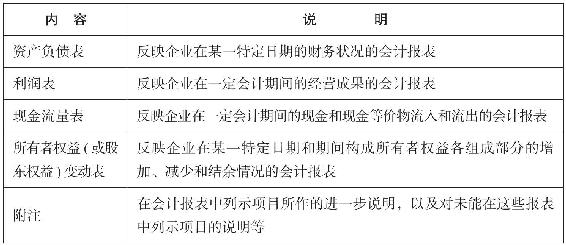

会计报告内容包括会计报表及其附注和其他应当披露的相关信息和资料。会计报表也称财务报表,需要披露的会计报表一般有资产负债表、利润表、现金流量表和所有者权益(或股东权益)变动表。

表7-7 会计报告的内容

续表

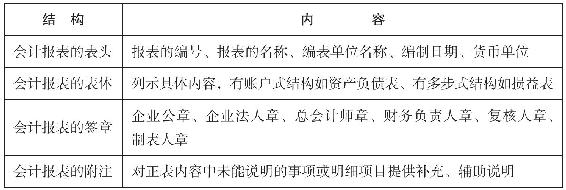

会计报表的基本结构包括以下几方面,如表7-8所示。

表7-8 会计报表的结构

企业通过前款规定的清查、核实,查明财产物资的实存数量与账面数量是否一致、各项结算款项的拖欠情况及其原因、材料物资的实际储备情况、各项投资是否达到预期目的、固定资产的使用情况及其完好程度等。企业清查、核实后,应当将清查、核实的结果及其处理办法向企业的董事会或者相应机构报告,并根据国家统一的会计制度的规定进行相应的会计处理。

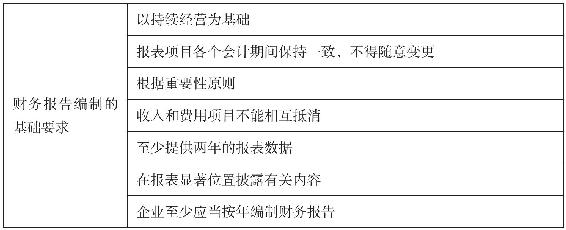

各单位必须按照国家统一会计制度的规定,定期编制财务报告。各单位对外报送的财务报告应当根据国家统一会计制度规定的格式和要求编制。单位内部使用的财务报告,其格式和要求由各单位自行规定。财务报告编制的基础要求如表7-9所示。

表7-9 财务报告编制的基础要求

为了实现财务会计报告的编制目的,最大限度地满足财务会计报告使用者的信息需求,单位编制的财务会计报告应当真实可靠、全面完整、编报及时、便于理解,符合国家统一的会计制度和会计准则的有关规定。

图7-7 会计报告的编制要求

任何人不得篡改或者授意、指使、强令他人篡改会计报表的有关数字。企业应当以实际发生的交易或者事项为依据进行确认、计量,将符合会计要素定义及其确认条件的资产、负债、所有者权益、收入、费用和利润等如实反映在财务报表中,不得根据虚构的、没有发生的或者尚未发生的交易或者事项进行确认、计量和报告,也不得故意歪曲经济业务的实质,扭曲财务报告所反映的事实。

单位提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。对于某些复杂的信息,如交易本身较为复杂或者会计处理较为复杂,但与使用者决策相关的,还应当在财务会计报告中予以充分说明。

会计报表应当根据登记完整、核对无误的会计账簿记录和其他有关资料编制,做到数字真实、计算准确、内容完整、说明清楚。不得漏编漏报,更不得有意隐瞒,力求保证相关信息全面、完整,充分披露。

单位对于已经发生的交易或者事项,应当及时进行确认、计量和报告,以提高信息的时效性,帮助财务报告使用者及时决策。为了保证编报及时,单位平时就应按照规定的时间做好记账、算账和对账工作,做到日清月结,按照规定的期限编制完成财务报告并对外报出,不得延迟,但也不能为赶编报告而提前结账。

各单位应当按照国家统一会计制度的规定认真编写会计报表附注及其说明,做到项目齐全,内容完整。会计报表之间、会计报表各项目之间,凡有对应关系的数字,应当相互一致。本期会计报表与上期会计报表之间有关的数字应当相互衔接。如果不同会计年度会计报表中各项目的内容和核算方法有变更的,应当在年度会计报表中加以说明。

企业终止营业的,应当在终止营业时按照编制年度财务会计报告的要求全面清查资产、核实债务、进行结账,并编制财务会计报告;在清算期间,应当按照国家统一的会计制度的规定编制清算期间的财务会计报告。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。