第五节 中国的国际收支

一、国际收支编制概况

在新中国成立后的相当长的时期内,我国都没有编制国际收支平衡表,而只编制外汇收支平衡表。外汇收支平衡表仅包括已实现外汇收支的对外经济交易,而不包括已经发生、但未实现外汇收支的国际经济交易。它反映的是狭义的国际收支,不能反映我国对外经济交往的全貌。

我国实行改革开放政策后,对外交往日益增多,国际收支范围扩大,国际收支在我国国民经济中的作用越来越大。在这种情况下,为了全面反映我国的国际收支情况和我国在国际社会中的地位,也为了加强宏观管理,便于国际金融组织和国外投资者了解我国的国际收支情况,1981年8月,国家统计局会同原国家进出口管理委员会、国家外汇管理局、中国人民银行总行等部门,结合我国实际情况,参照国际货币基金组织的有关规定,建立了我国国际收支统计报表制度。

国际统计报表制度建立以后,当年即开始实行。1981年11月,在取得经验的基础上,国家统计局又会同国家外汇管理局,对1981年制订的国际收支统计报表制度进行了修订,对国际收支平衡表中的某些项目给予更加明确的解释和规定,同时,将编制国际收支平衡表所需的各项资料,通过增设辅助性的报表使其来源制度化。这套报表分别由海关总署、中国银行、经贸部、财政部、交通部、铁道部、中国民航总局、中国人民保险公司等部门填写后报国家统计局和国家外汇管理局。1982年,我国在外汇收支平衡表的基础上开始编制国际收支平衡表,以反映我国对外经济交易的全部情况。1985年9月2日,我国首次正式公布了1982—1984年中国国际收支平衡表。从此,我国的国际收支统计步入了发展完善阶段。

二、实行国际收支统计申报制度

国际收支统计从宏观上反映一个国家内部经济与国外经济往来的总体状况,是国民经济核算体系的重要组成部分,也是国家制订货币政策、汇率政策的重要依据。

我国从20世纪90年代初建立国际收支统计制度,该制度主要依赖国家各行政主管部门从行业统计角度搜集有关数据,但是传统的统计制度涵盖面小、时效性差、有较强的封闭性,随着社会主义市场经济体系的建立以及外汇管理体制改革的深入,已越来越不适应我国经济发展对间接宏观调控的要求,因而迫切需要建立一套符合国际惯例,符合市场经济需要的申报制度。

为适应国际收支统计申报工作的变化,国家外汇管理局修改了1995年11月23日发布的《国际收支统计申报办法实施细则》,于2003年2月21日国家外汇管理局发布了新的《国际收支统计申报办法实施细则》,并自2003年3月1日起执行。

国际收支统计申报是各国政府为完成国际收支统计所需数据的搜集方式。它可以采取直接申报的办法,即申报人与国外发生交易的居民(个人或机关、企事业单位)向政府部门直接申报的办法,如澳大利亚采取的方式;也可以采取单位申报的办法,即申报人通过金融机构向政府部门申报,如欧洲主要采取这种方式。申报办法往往不能覆盖所有的涉外交易,还需要采取抽样调查或普查的方式搜集信息。有些中国人在国外旅游时,会遇到旅游支出方面的抽样调查,这一调查往往就是为国际收支统计服务的。

1.国际收支申报是为国际收支统计工作服务的,是编制国际收支平衡表的基础

随着我国经济体制从单一的计划经济向社会主义市场经济转变,经济主体多元化,对外交往不断扩大,原先建立在行业统计基础上的国际收支统计制度已不能全面反映整个对外交易的情况,无法涵盖大量新出现的经济信息,为适应社会主义市场经济体制,并与国际接轨,必须建立由交易主体进行申报的国际收支统计申报制度。新的国际收支统计申报办法是按照国际货币基金组织的《国际收支手册》第五版的原则,结合我国具体情况制定的,增强了数据的国际可比性,大大提高了为经济决策提供基础数据和动态信息的作用。1995年8月经国务院批准,1995年9月以中国人民银行行长令颁布实施了《国际收支统计申报办法》。该办法的实施是我国国际收支统计制度改革过程中的一个重要里程碑。它对推动外汇管理体制改革,促进外向型经济发展,健全和完善我国宏观经济监测体系具有深远意义。2003年新的《国际收支统计申报办法实施细则》更是在原有的基础上进一步完善与提高。

2.我国实行国际收支统计申报制,是根据实际和国际货币基金组织成员国的义务形成的

国际收支统计申报范围为中国居民与非中国居民之间发生的所有经济交易以及居民与居民之间、非居民与非居民之间所有跨境收支经济交易。

国际收支统计申报中的“中国居民”的定义是根据《国际收支手册》(第五版) “第四章经济体的居民单位”中的原则以及我国实际情况制定的,具体指:

(1)在中国境内居留1年以上(包括1年)的自然人,外国及中国香港、澳门、台湾地区在境内的留学生、就医人员,外国驻华使馆领馆外籍工作人员及其家属除外;

(2)中国短期出国人员(在境外居留时间不满1年) 、在境外留学人员、就医人员及中国驻外使馆领馆工作人员及其家属;

(3)在中国境内依法成立的企业事业法人(含外商投资企业及外资金融机构)及境外法人的驻华机构(不含国际组织驻华机构、外国驻华使馆领馆) ;

(4)中国国家机关(含中国驻外使馆领馆) 、团体、部队。

负责我国国际收支统计的国家外汇管理局,根据我国国情和已有的经验,参照国际惯例,建立了国际收支统计申报办法,规定了申报人通过金融中介机构等间接申报与直接向外汇管理部门申报、逐笔申报与定期申报有机结合的方法。

外汇管理部门除接受上述申报外,还将根据需要进行抽样调查或者普查。

我国新的国际收支统计申报制度于2003年3月1日起实施,包括以下申报内容:

(1)我国居民通过境内各类金融机构与非居民进行的各类交易均须在办理业务时进行申报。

(2)我国居民从事与非居民进行证券、期权、期货等交易的须由证券商、交易商向外汇管理部门进行申报。

(3)我国境内各类金融机构自身对外业务情况须定期、直接向外汇管理部门报告。

(4)在我国境外开立账户的我国非金融机构,须定期直接向外汇管理部门报告其境外账户的情况。

(5)我国境内的外商投资企业,在境外有直接投资的企业及有对外资产或负债的非金融机构须定期直接向外汇管理部门报告。

3.我国国际收支统计申报制的基本框架

我国国际收支统计申报体系具体可以分为三个层次:第一个层次为《国际收支统计申报办法》,第二个层次为《国际收支统计申报办法实施细则》,第三个层次为各种业务操作规程及有关通知。业务操作规程包括《通过金融机构进行国际收支统计申报的业务操作规程》、《金融机构对外资产负债及损益申报业务操作规程》、《直接投资统计申报业务操作规程》、《证券投资统计申报业务操作规程》、《汇兑业务统计申报操作规程》。其中,通过金融机构进行的国际收支统计申报为间接、逐笔申报,即交易主体必须通过相关金融机构逐笔申报其对外交易情况;其他四项统计申报为报告者定期地、直接地向外汇局申报其对外交易状况及对外资产负债和分红派息情况。

4.在立法、执法及统计操作上具有的特点

国际收支统计申报实行交易主体申报的原则,采取间接申报与直接申报、逐笔申报与定期申报相结合的办法。

国际收支间接申报,是中国居民通过境内金融机构与非中国居民进行交易的,应当通过该金融机构向国家外汇管理局或其分支局申报交易内容。也就是说,间接申报的主体并非直接向外汇管理部门申报,而是通过金融机构转报。间接申报按外汇资金流向分为收入申报和支出申报,按申报主体分为对公单位和对私单位。

国际收支直接申报,是指申报主体直接向外汇管理部门申报居民与非居民发生的经济交易。直接申报包括直接投资申报、汇兑业务申报、证券投资申报和金融机构境外资产负债及损益申报四种。

逐笔申报与定期申报相结合的办法是指间接申报采用逐笔申报的方法,直接申报采用定期申报的方式。于1996年1月1日起实施的五项申报内容中,首先启动的是通过金融机构的逐笔申报。其中

(1)中国境内各类金融机构应当直接向国家外汇管理局或其分支局申报其自营对外业务情况,包括其对外资产负债及其变动情况,相应的利润、利息收支情况以及对外金融服务收支和其他收支情况。

(2)中国境内的证券交易商以及证券登记机构进行自营或代理客户进行对外证券交易的,应当向国家外汇管理局或其分支局申报其自营和代理客户的对外交易及相应的收支和分红派息情况。

(3)在中国境外开立账户的中国非金融机构,应当直接向国家外汇管理局或其分支局申报其通过境外账户与非中国居民发生的交易及账户余额。

(4)中国境内的外商投资企业、在境外有直接投资的企业及其他有对外资产或者负债的非金融机构,必须直接向国家外汇管理局或其分支局申报其对外资产负债及其变动情况和相应的利润、股息、利息收支情况。

(5)中国境内的交易商以期货、期权等方式进行自营或代理客户进行对外交易的,应当向国家外汇管理局或其分支局申报其自营和代理客户的对外交易及相应的收支情况。

三、我国国际收支平衡表

(一)我国国际收支平衡表及其主要内容

我国的国际收支平衡表,是全面反映我国对外经济收支平衡状况的报表。该报表由国家外汇管理局根据有关部门的资料汇总编制,于季后40日(或年后120日)前报国家统计局。表的内容可以概括为四个部分:经常项目、资本与金融往来项目、误差与遗漏项目和储备资产增减项目。表的统计金额单位为万美元,凡计价是用美元以外的其他货币时,一律要求按照国家外汇管理局发布的“各种货币对美元的内部统一折算率”折算成美元填表。

1.经常项目

这是我国国际收支平衡表中最基本、最重要的项目。其主要内容包括对外货物贸易收支、对外货物贸易补充收支、服务收支、经常转移收支。这些项目下面又细分为若干小目。如服务收支又分运输、旅游、通讯服务、建筑服务、保险服务、金融服务、咨询等;收益收支又分为职工报酬和投资收益等;经常转移收支又分为侨汇、无偿援助和捐赠、国际组织收支、居民收支等项目。

2.资本与金融往来项目

这个项目主要反映的是我国和外国、港澳地区的资金往来情况。它又分为资本账户和金融账户。前者包括涉及资本转移的收取或支付以及非生产、非金融资产的收买/放弃的所有交易,后者包括涉及一个经济体对外资产和负债所有权变更的所有交易。

资本账户主要包括两个部分:资本转移和非生产、非金融资产的收买/放弃。

金融账户主要包括直接投资、证券投资和其他投资。

3.储备资产增减项目

这实际上是官方储备项目,是用来平衡国际收支平衡表全部项目差额的项目。主要包括黄金储备、外汇储备、特别提款权、在基金组织的储备头寸和对基金信贷的使用。它主要反映我国外汇、黄金储备的增减情况。国际收支经常项目、资本与金融往来项目和误差与遗漏项目相抵后的差额如果出现顺差,则表示外汇、黄金储备的增加;如果出现逆差,则表示外汇、黄金储备减少,需要动用外汇、黄金储备调节,或相关政策调节,使国际收支保持平衡。

4.误差与遗漏项目

这是平衡项目,用来平衡经常项目、资本与金融往来项目差额的项目,它仅包括误差与遗漏。

(二)我国国际收支的特点

改革开放以来,随着我国对外经济规模的不断扩大,我国国际收支总量增长迅速。虽然由于受国内经济体制改革,尤其是外贸体制改革和国民经济波动的影响,在改革初期国际收支差额曾出现了较大的波动,但1993年以后我国国际收支便转为持续乃至大幅度的经常项目和资本项目“双顺差”的格局。经常收支顺差对总差额与基本差额顺差的贡献呈上升趋势。由于国际收支顺差的不断扩大,储备资产特别是外汇储备保持了较快增长。

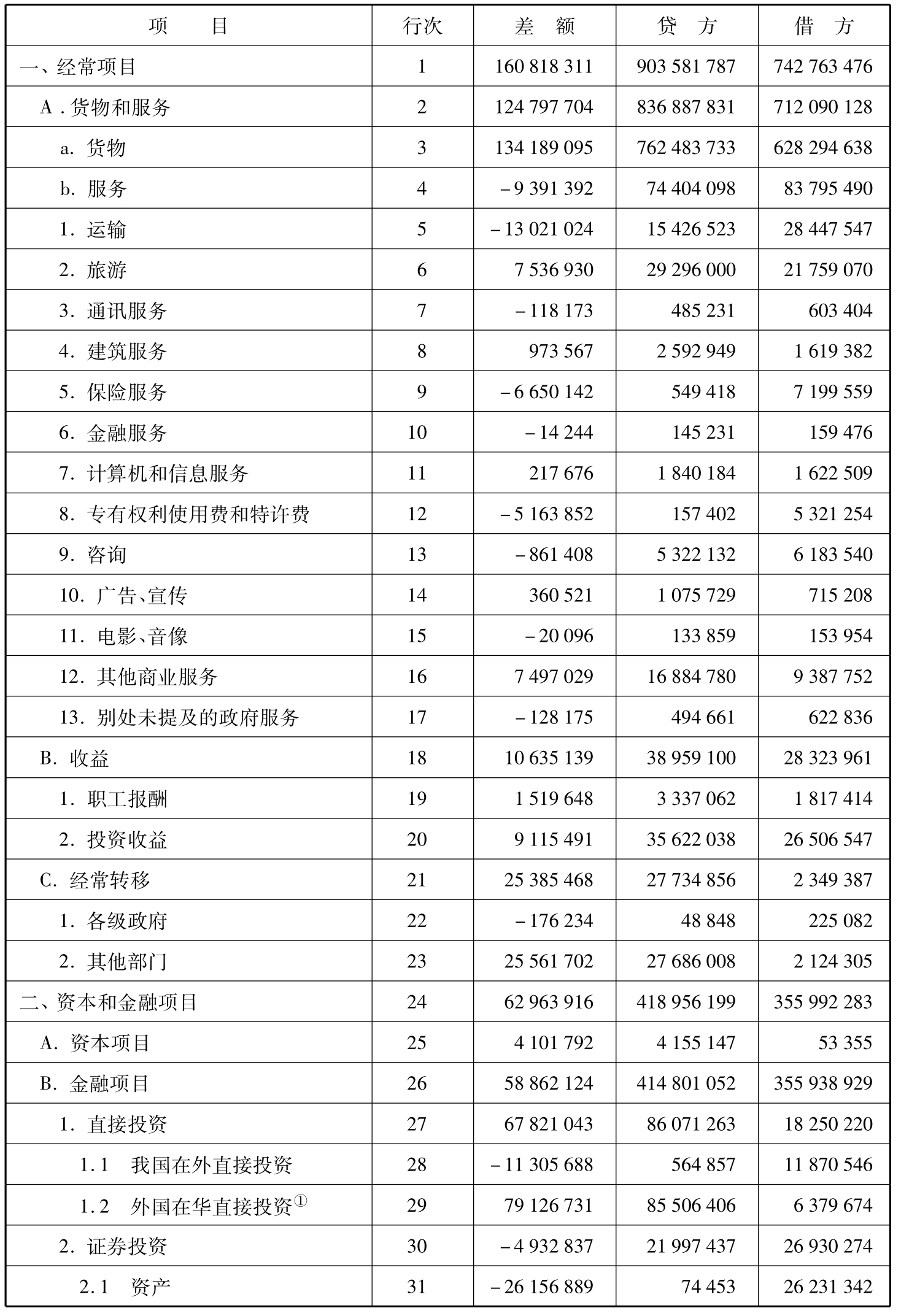

这些年来,从我国国际收支平衡表上反映出的另一特点便是:误差与遗漏长期成为抵消国际收支顺差的主要项目。我国国际收支平衡表中的误差与遗漏项规模之大超出了一般统计误差的合理范围,反映了游离于国际收支监管范围之外的资本流动和贸易活动具有很大规模。表1-4列示了2005年中国国际收支平衡表情况。

表1-4 中国国际收支平衡表(2005年) 单位:千美元

续表

续表

注:①2005年国际收支平衡表中,外国在华直接投资流入(贷方)包括我国非金融部门和金融部门的外国在华直接投资流入。同时,根据国际货币基金组织《国际收支手册》(第五版)的原则,境内外母子和关联公司往来及贷款,以及境外机构购买建筑物亦属于直接投资统计范畴,本年也纳入统计。

②表中小数点后数字均按四舍五入原则显示。

资料来源:中国外汇管理局。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。