第四节 特别提款权

一、特别提款权设立的背景

二战之后以美国为中心的布雷顿森林体系由于频繁爆发的美元危机而逐步走向崩溃,正是在这一体系面临崩溃之时,特别提款权应运而生。从20世纪60年代中期开始,国际货币基金组织为了挽救这一体系开始讨论国际储备的问题。整个讨论的过程也是特别提款权酝酿的过程,美国提出创立一种新的国际储备货币,作为美元和黄金的补充,以解决世界各国储备资产不足的问题,而以法国为首的西欧六国则认为国际货币体系的关键问题是过多的美元造成的通货过剩,而不是流通手段不足,因此他们主张必须提高黄金价格,使黄金重新代替美元,结束美元独霸的局面,金本位制重新回到历史舞台。经过几年的激烈讨论,1968年国际货币基金组织在十国集团斯德哥尔摩会议上达成协议,1969年24届年会通过协议,正式创立特别提款权。国际货币基金协定第十五条第一节规定:“当发生需要时,基金有权将特别提款权分配给参与特别提款权账户的会员国,以补充现有储备资产的不足”。

二、特别提款权的定值

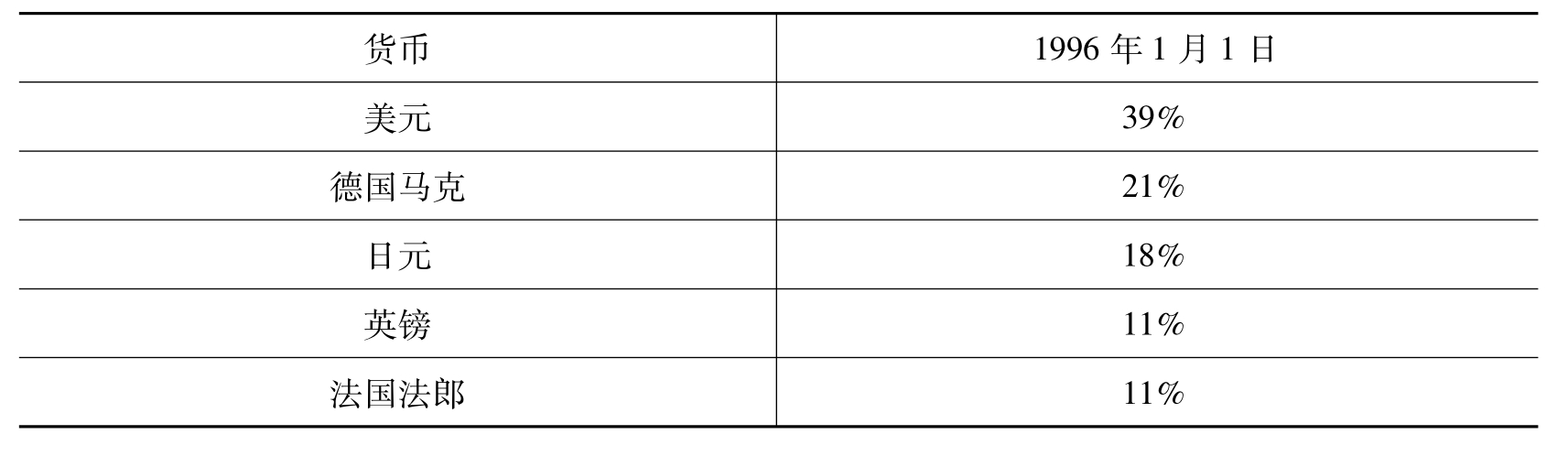

在创立的初期,国际货币基金组织规定要用黄金保证特别提款权的价值。一单位SDR相当于一美元,含金量为0.888671克黄金,但是不能直接兑换成黄金,因此也被称为“的纸黄金”。在布雷顿森林体系崩溃之后,由于美元与黄金之间的固定比率也无法维持,因此在1974年7月10日之后,特别提款权的定值与黄金脱钩,开始采用加权平均的方法来确定价值。第一阶段使用的是16种货币组成的货币篮子,可是过多的货币使得计算十分复杂。从1981年1月1日起开始的第二阶段主要是使用五种货币的加权,包括美国美元、德国马克、日本日元、英国英镑和法国法郎,以这五个国家各自对外贸易在本国总贸易中所占比例作为权数,在分别乘以五国货币计算当日(或前一天)在外汇市场上对美元的比价,来求的特别提款权当日的美元价值,再用市场汇率来套算成其特别提款权对其他货币的比价。每五年调整一次权数,最近一次发生在1996年1月1日(见表4-2)。

表4-2 特别提款权的定值

特别提款权定值的具体公式是:

SDR的美元价值=1×39%+美元/德国马克比价×21%+美元/日元×18%+美元/英镑×11%+美元/法国法郎×11%

由于以上五种货币是世界上主要的货币,因此以此定值的特别提款权的价值也相对比较稳定,与之相对应的特别提款权的利率也是用这五种货币的市场利率加权平均后求得,每周确定一次。

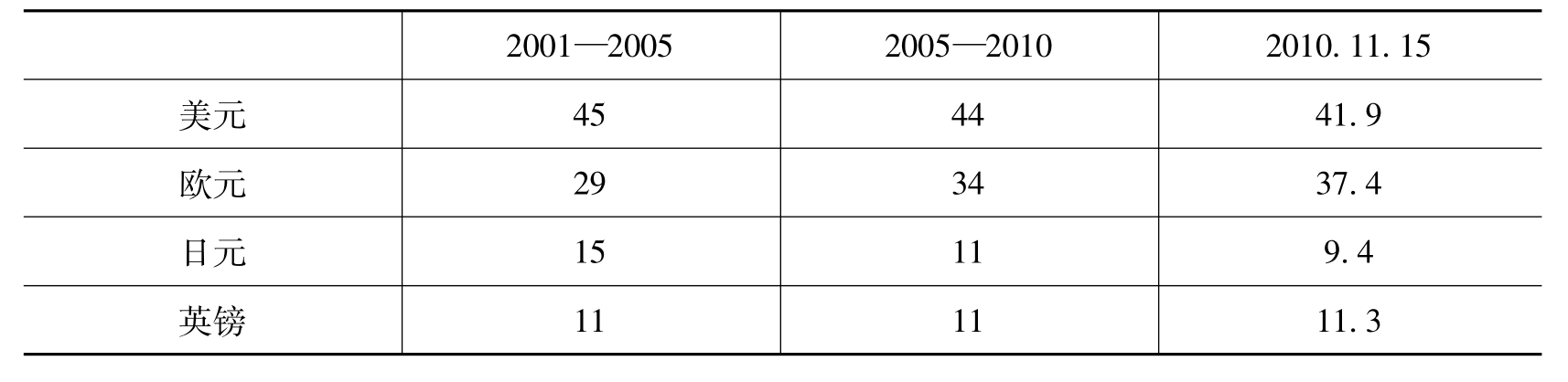

1999年欧元启动后,依据欧洲理事会在1998年12月31日宣布的欧元和德国马克和法国法郎之间的固定的兑换率,将德国马克和法国法郎在SDR篮子中的数量兑换成等量的欧元。欧元加入以后最近一次的权数调整发生在2010年11月15日,具体调整见表4-3。

表4-3 欧元启动后SDR货币篮子中主要货币的权重(2001—2010) 单位:%

三、特别提款权的作用

特别提款权就其本质而言是由基金组织为弥补国际储备货币的不足而创立的具有补充性质的国际储备工具,其基本作用在于为成员国及基金组织提供国际支付工具和货币定值单位,同时也可在基金组织会员国之间兑换为可自由使用的外汇。特别提款权作为储备资产不仅可以防止多元化储备体系带来的一些弊端,更重要的是能使国际货币兑换过程大为简化,而且其币值相对稳定,可以为世界经济的发展提供较有利的环境。

特别提款权的具体作用主要有以下六个方面:第一,当成员国发生国际收支逆差时,可以动用SDR向基金组织制定的其他会员国换取可兑换货币来偿付逆差;第二,会员国可以与其他会员国通过达成协议,用SDR来换取对方持有的本国货币;第三,会员国还可以动用SDR清偿与基金组织之间的贷款和支付应付利息;第四,利用SDR来缴纳份额;第五,向基金组织捐款或贷款;第六,SDR作为本国货币汇率的基础。

四、特别提款权的运作

特别提款权的分配是无偿的,但是每个成员国在享有使用SDR的权利的同时也要承担相应的义务,即支付相应的利息。基金组织设有专门的特别提款权部,参与的成员国均设有特别提款权账户。在IMF需要时,被基金组织指定的成员国应无条件接受SDR,并兑换成相应的货币。一般来说,只有在国际收支和国际储备方面处于强势地位的国家才会被指定接受SDR。当基金组织向成员国分配特别提款权时,这一数额记录在该国特别提款权账户的贷方。当该成员国发生国际收支困难而需要动用特别提款权时,基金组织按有关章程通过协调指定一国接受特别提款权。例如,甲、乙两国各自分配到5亿的SDR,当甲国发生收支逆差需要动用1亿SDR来弥补逆差时,基金组织制定乙国接受1亿的SDR,并在甲国的SDR账户的借方记录1亿,在乙国的账户贷方记录1亿。与此同时,乙国的央行会将等值的可兑换货币转账给甲国的中央银行,甲国就可以动用这笔可兑换货币来弥补国际收支逆差。

五、特别提款权发展中面临的障碍

布雷顿森林体系崩溃以后,虽然发展中国家和地区要求改革国际货币体系的呼声强烈,但是特别提款权问题的实际进展还是相当有限,主要原因有两点,一是特别提款权本身具有缺陷,严重阻碍了其自身的发展;二是国际货币基金组织无力独自推动特别提款权的发展,而发达国家对于改革的热情不高。

(一)特别提款权本身的缺陷

首先,特别提款权创立40多年来,始终没有大的变化,其根本原因是分配机制的不合理性。其主要份额一直由西方发达国家把持,美、欧、英、日注入资金的比例决定了其对特别提款权改革的发言权。而基金组织对特别提款权的发行限制也过于严格,难以满足国际储备手段增长的需求,尤其是无法满足发展中国家和地区对特别提款权的需求,往往是最需要特别提款权的国家得不到充足的份额,而大量的份额则闲置在对其需求不高的发达国家手中,因此大大限制了SDR发挥作用的空间,也限制了SDR发展的可能性。

其次,特别提款权仅仅是一种账面资产,其价值缺少相对应的实物价值为其做担保而容易受到各方面因素的影响,即特别提款权的定值存在局限性和不合理性。特别提款权由四种货币定值,其中任何一种货币价值的变化都会影响到特别提款权定值的稳定。在浮动汇率制下,由于种种经济因素和政治因素的影响都会使特别提款权发生贬值。

再其次,特别提款权的数量有限。特别提款权迄今为止分配总额,在世界总储备中所占的比例很小,比重还不到5%,发展中国家和地区分配到的就更少。分配新的特别提款权是国际货币基金组织的重大问题,需要85%的多数票才能通过,美国有将近20%的投票权,一家就能否决议案,这对于加强特别提款权的地位十分不利。

最后,特别提款权的使用相当有限,而要成为世界主要的国际储备资产,重要条件之一是广泛使用于银行和私人之间的交易。特别提款权没有流通手段的只能,不是一种完全的世界货币。

(二)推动特别提款权改革的动力不足

首先,仅仅依靠国际货币基金组织独自推动SDR的改革显然力不从心。IMF作为国际金融组织,各种人力物力资源都来自各成员国,没有众多成员特别是主要成员的支持,IMF难以成事。20世纪60年代末以来,IMF提出的有关发挥SDR作用的提议几次夭折,过去几年IMF推行的对五个经济体的汇率监督也同样不了了之,都是因为一些国家的强烈反对,而IMF对此毫无办法应对。扩大SDR的分配、建立替代账户和SDR金融资产交易机制等,都涉及IMF章程修改,这些重大事项都需要85%以上投票权才能通过。目前,美国拥有IMF 16.7%的投票权,欧盟的投票权加总接近30%,它们实际上都拥有否决权。

其次,具有一票否决权的美国可能在一定限度内会支持SDR的改革以发挥更大作用,在国际货币改革问题上做出姿态,但对会触及其自身利益,可能较大地影响美元霸权和美国在国际经济中主导地位的改革措施必然予以否决。一些重要的发达国家也许有较强的改革国际货币体系、提升SDR作用的意愿,但不仅碍于其实力有限,同时彼此之间利益不尽一致,其合作推动SDR发展的可能性还尚不明确。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。