一、对存款市场的影响

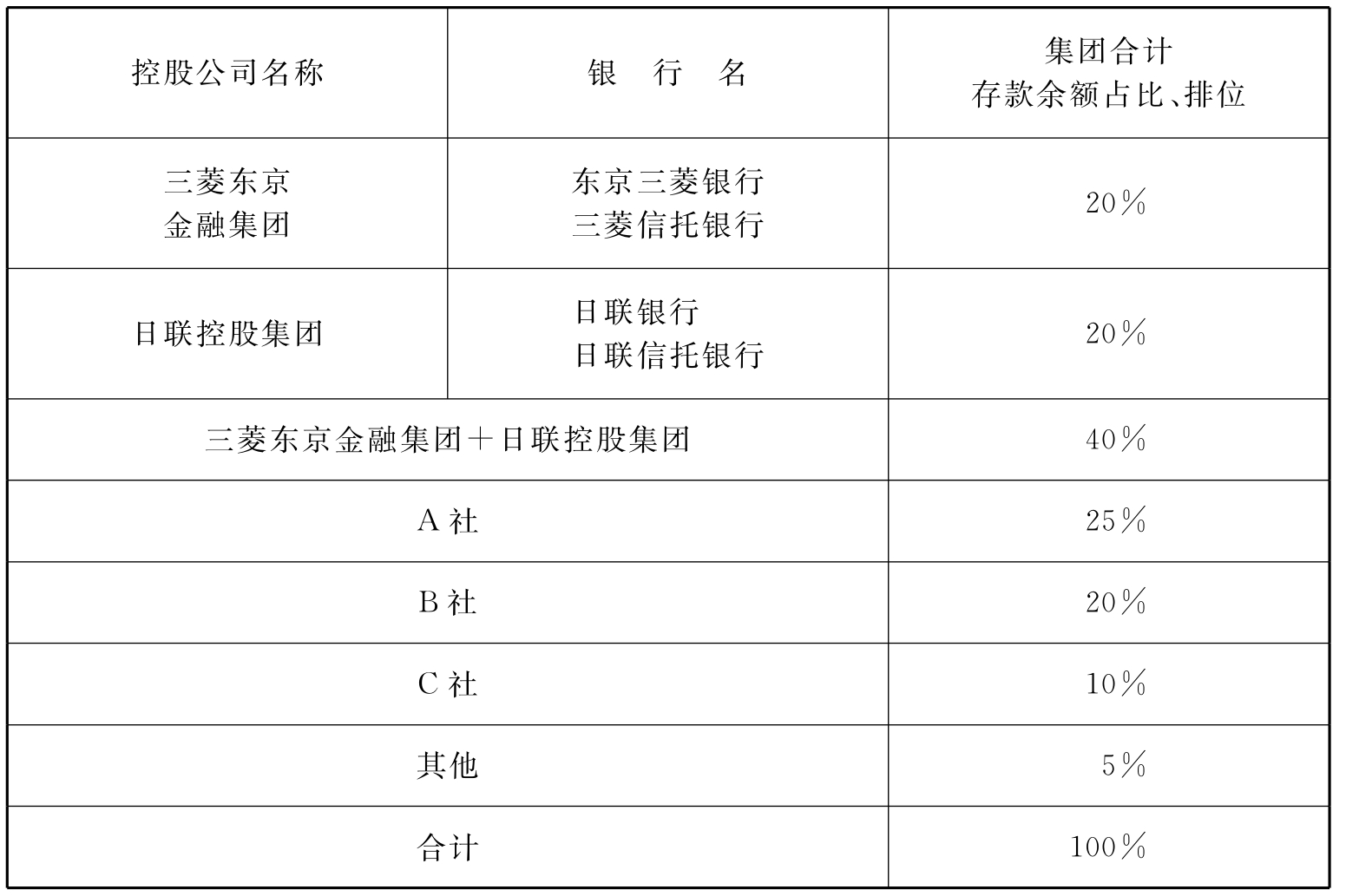

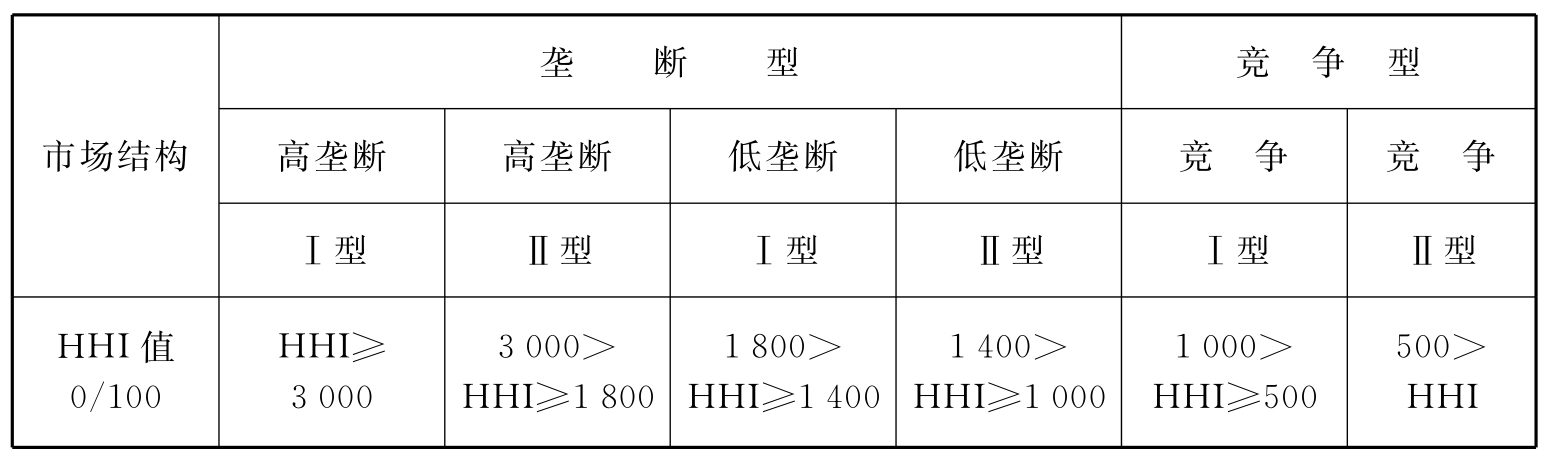

三菱日联金融集团建立之后,主要经营13类(银行、信托、证券代理、证券、资产运营、信用卡、消费者金融与放贷、保付代理、分期支付、风险投资、固定缴纳养老金运营与管理、咨询、债权回收)47项金融业务。其中被日本公正交易委员会依据反垄断法调查的有4大类(银行、信托、证券代理、信用卡)23项金融业务。从存款业务占比的变化来看(表1),在由17家大银行组成的存款市场中,三菱日联金融集团名列第一,约占40%,HHI[2]为2 600,比兼并前增加750,远远高出其他金融集团。按照HHI标准(表2)加以界定,显然三菱日联金融集团已处于高垄断状态。

通常在评价兼并效果时,主要有两个视点:一是是否具有规模与范围效果,二是是否形成垄断势力。由于兼并的结果是竞争对手减少,据此形成的垄断价格意味着会对客户产生不利影响。三菱日联金融集团规模优势的形成,显然打破了三菱日联金融集团兼并前日本4大金融集团势均力敌的竞争格局。

表1 三菱东京、日联控股集团兼并后的存款余额占比的变化

资料来源:日本公正交易委员会2004年主要企业兼并事例报告。

表2 HHI标准值与市场集中度

然而,针对三菱日联金融集团诞生后存款市场竞争格局可能发生的明显变化,日本公正交易委员未加阻止的理由是:第一,商品内容的多样化,ATM服务的普及在存款市场中已经形成竞争局面。第二,以低成本、高收益为目标的网络银行、利用便利店提供24小时服务等其他业态对银行业务渗透的加剧,刺激竞争更为活跃。第三,邮政储蓄以及证券公司、投资信托委托公司、保险公司等金融商品不断增加形成的相邻市场形成了新的竞争压力。第四,存在其他都市银行等实力竞争对手。

关于日本公正委员会归纳的上述理由,引起了较多争议。不可否认HHI存在着一定的局限性,不能以此简单判断是否形成垄断。但是,日本公正委员会如此判断的背后,显然潜在着应对欧美金融大兼并,以及欧美当局助推大兼并,放宽反垄断标准态势的现实需要。

不可忽略的是,在日本以间接金融为主的基本金融体制未出现向直接金融转换的质的变化的情况下,以银行为核心主体的巨型金融集团的诞生,必然会造成存款资源向市场占比高的金融集团倾斜。原因是:日本各银行的存款商品同质性强,差异性小,因此规模成为克敌制胜的决定性条件。有研究显示[3],银行兼并后的存款利率是向下变动的。按理讲,在此情形之下,合理的选择是将存款向存款利率高的银行转移。如果存款人不如此操作,一是因为转移成本高;二是因为存款人认为实施兼并的银行的安全系数高;三是因为兼并银行对分理网点的调整,网点内环境设备的改善,让客户感觉到舒适与便捷。尽管价格下降对存款人不利,但是,上述非价格因素依然会成为影响存款人行为选择的标准。尤其是在日本取消全额存款保险制度后,银行规模越大倒闭的可能性越小的判断,使得资金从中小银行流向大银行的趋势十分明显。据此,不可否认三菱日联金融集团在存款市场中的占比优势,确保了其吸收存款的有利地位。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。