股票期权制是指现代企业中对员工进行股权激励的形式,是金融产品中的衍生工具在企业分配制度中的运用。股权激励的形式通常表现为现股、期股和期权三种,其中,期权激励是当前最被认同的股权激励方式。本节通过比较三种股权激励的形式来界定股票期权和理解股票期权的内涵。

一、股票期权的概念界定

股权激励的形式可以概括为现股、期股和期权三种形式。

现股是指经营者直接持有本公司的股票或股份,如经营者干股或技术人员以专有技术作为无形资产入股。本书的主题“股票期权制”由期股和期权构成,它们和现股的不同之处,在于加进了时间和预期的概念。

期股是指所有者对受益人以合约的方式,承诺其在未来某一特定的时间被授予一定数量的公司股票或股份。期股的概念是根据金融产品中的期货来定义的。期货是一个在将来某一确定的时间,按照确定的价格购买或出售一定数量的某种物品的合约。其中,合约双方的一方有权利和义务可以而且必须到期购买,称为多头;另一方有权利可以而且必须到期按照约定的价格出售指定的物品,称为空头。买进期货时,避免了标的物未来价格上涨带来的风险,但如果到期标的物价格下跌,则期货的购买者同时要承担因此而带来的损失;卖出期货时,避免了标的物未来价格下跌带来的风险,同时,要承担到期标的物价格上涨带来的损失。期货的内在价值以避免可能的风险对冲可能的损失,实际上为0,因此,购买期货不需要支付任何价款,双方的收益与损失是对等的。买卖双方之所以成交,是基于各自对标的物市场预期与判断之差别,以及由此而定立的合约。

通常,企业将给予经营者的奖金的一部分锁定一定的期限,在经营者按照要求完成一定的经营管理目标后,有权用这部分奖金以事先约定好的价格来“购买”(用业绩或少量的货币资金)一定份额的本公司股票或股份,从而获得公司的所有权和分红权,分享公司增长带来的收益。这是对经营者在获得年薪以外的特别奖励,是一种奖金延期兑现的激励方式。购买价格参照授予时的股票市场价格确定,购股后,对其出售期限做出规定。一般情况下,企业所有者预留一定数量的股票锁定在经营者的个人账户中,企业经营者达到预期业绩后予以兑现。因此,期股的特点是经营者只要业绩达标,不用再花钱或者花很少一点钱即可获得约定的股份,而且在此之前他拥有这些股票的分红权,并可以用这部分红利来支付购股费用。这里受益人得到的是企业的股票或股份,一旦购买,直接享有普通股东的一切权利。

期股在我国目前实施的股权激励中频频出现,而在国外的股权激励中没有期股这个概念,如果按照“期货”的概念来推演“期股”的话,就是指买入标的物为股票的期货。作为员工股权激励的期股则是所有者(卖方)约定未来某一时间,以约定的价格出售给员工(买方)一定数量本企业股票(或股份)。这里主要借用了期货预期的内涵,所不同的是,这里的买卖双方对市场的预期不是相反的,而且其意义主要体现在约定价格带来的激励效果上。通常期股合约中的指定购买价格(行权价)都会等于或低于市场公平价格,员工除得到股权以外,还可获得授予期到购股期之间企业股票增值带来的收益。

期权(3)又称认股权或选择权,是存在于金融衍生品市场和企业激励机制之中的、与股票相联系的一种选择的权利。在金融衍生品市场,期权是作为一种规避风险和套利的金融衍生工具,其实行要借助合约(4)。在合约中,立权人或卖方授予期权的购买者在规定时间内从立权人手中按照事先约定的价格买进或卖出一定的资产权利。立权人在出售这份权利时,换回相应的一定量的货币作为权酬或称期权价格。作为权利载体的一定资产,买卖的约定价格称为执行价格。期权到期的日子称为到期日。执行期权的过程称为行权。当立权人授予期权买方买进指定资产的权利时,该期权称为买权,因为执行价格既定,只有当指定资产在到期日市场价高于预定价格时,持有人才可能获取到期日市场价与执行价格的差价收益,所以,买权又称为看涨期权;当立权人授予期权买方卖出指定资产的权利时,该期权称为卖权,在这种情况下,只有当指定资产在到期日市场价低于预定价格时,持有人才可能获取到期日市场价与执行价格的差价收益,所以,卖权又称为看跌期权。期权的买方即持有者在持有买权时,指定资产价格在允许的执行时间内低于或等于执行价格;或者在持有卖权时,指定资产价格在允许的执行时间内高于或等于执行价格。在这两种情况下,行权都不可能带来收益,期权买方可以选择不行权,其可能损失的最大金额是期权价格,而期权的卖方也只有在这种情况下才能获得最大收益期权价格。

期权与期货的不同之处在于期权的购买者规避了与预期相反的市场价格带来的风险,因此,期权的内在价值是标的物到期市场价格与行权价格的差价。期权的买方需要支付相应的价款来获得。本书所讲的期权不是衍生品市场的期权,而是企业将产权制度组织和个人利益分配结合起来的用于对企业员工激励机制的股票期权,称为股票期权制。它是运用了期权的原理来对企业的未来进行预期,到目前为止,反映企业经营状况的指标主要是股票的价格,因此,以股票作为标的物的股票期权是激励管理者的理想工具。

股票期权制是通过企业奖励或参照股权当前市场价值向受益人出售或赠与股权,使受益人直接获得股权,同时规定受益人在一定时期内必须持有企业股票,不得出售。作为企业给予受益人在将来某一时期内以一定的价格购买一定数量股票的权利,要对受益人的行权(即行使购买股票的权利)期限做出规定,股票期权受益人可以在到期时行使或放弃这个权利,购股价格一般参照股票当前市场公平价格确定。股票期权还有两个重要特点:一是有偿,即:受益人须花钱购买期权股票(股票期权制中约定购买价格与约定数量的本企业股票),收益则来自购买价与市场价的差额;二是选择性,即:受益人可以买也可以不买,它是一种权利而非义务。

总之,股票期权制是指企业所有者向包含经营者在内的员工提供的一种在一定时期内按照某一既定的价格(行权价)购买一定数量的本企业的股票,以获得行权当日股票市场价格和行权价格之间差价的权利,是现代企业中剩余索取权的一种制度安排。在行权以前,持有者没有任何收益;行权时,如果企业股票价格上升,其收益是行权时市场价与行权价的差额;如果企业经营不善,股票下跌,低于行权价,则对受益人没有任何意义,故持有者一般不会选择行权。

二、现股、期股和期权的比较

(一)权利、义务、风险及收益

表1-1 不同股权激励形式的权利义务比较

说明:√代表有,×代表无。

从表1-1中可以看出,三种股权激励都能使参与者获得股权的增值收益权,其中包括分红权及股权本身的增值权;但在持有风险、选择权、分红权、股权表决权、资金即期投入及享受贴息方面,三种形式是有区别的。

首先,三种股权形式都能带来因股票增值带来相应的股权收益,但期权在行权之前不能享有期权股票的所有权和分红权。

其次,现股和期股激励都在于预先购买股权时就确定了股权的购买协议,受益人接受了这种激励方式,就必须购买股权,如果股权增值,受益人可以获得相应的增值收入。一旦股权贬值,受益人也将承担相应的损失。所以,受益人持有现股或期股购买协议时,是要承担风险的。而期权实际上是一种选择权,股权升值时,持有者获得增值收益;股权贬值时,持有者可以选择放弃行权,从而规避因期权股票贬值而带来的风险。

再次,在现股激励中,由于股权已经发生转移,参与人一般都具有相应的表决权;而在期股和期权激励中,当股权尚未发生转移时,持有人一般不具有表决权。

最后,对于现股激励的持有人来说,不论是奖励还是购买,实际上都在即期投入了资金。因为,所谓股权奖励,实际上是以受益人应得奖金的一部分资金来购买本企业股权。而期股和期权都是约定在将来的某一约定时期持有人投入资金。在期股和期权中,受益人在远期支付购买股权的资金,但购买参照即期价格确定,同时从即期起就享受股权的增值收益,因此,实际上相当于持有人获得了购股资金的贴息优惠。

鉴于上述特征,对所有者而言,期股的成本要高于期权;对经营者而言,不仅期权的风险低于期股,而且收益更远远大于期股。因此,西方国家尤其是美国普遍实现了对员工的期权激励(5)。各种形式的股票期权都是建立在期权激励的原理基础上的,通常都具有享受股权增值收益,不承担购买风险的特点。当然,也可以根据其权利义务的不同分别归类于以上三种股权激励形式。

(二)激励价值

现股、期股和期权三种股权激励除存在权利与义务的差别以外,其价值与投资一样,也存在差异。下面,我们根据以上三种产品的内在价值对它们的比较分析(见图1-1至图1-3)(6),来对不同的股权激励意义进行区别。

图1-1为现股股权的价值分析。B0是股权受益人为获得股权时支付的价款,B1是考虑资金成本后受益人的持股成本,A1 C1到期收益线。当股权价值大于支出成本B1时,持有人开始盈利;如果到期时股权价值小于B1时,持有人亏损;如果公司破产,或资不抵债,致使股权价值为0时,持有人的损失最大,此时亏损等于受益人持股成本,即︳A1︳=︳B1︳。

图1-2为期股股权的价值分析。期股是在将来某一时期购买本公司的股权,而购买价格是授予期的市场价格,其与现股的区别在于受益人具有远期付款特征,相对而言,期股所支付的价款可以享受到贴息优惠。在图中,受益人实际支付的价款为B2,A2 C2为期股的到期收益线。其中享受的贴息优惠为B1-B2,因为B1-B2>0,所以B2<B1。也就是说,期股可能承担的亏损要小于现股,而收益实际也要大于现股,其差额为贴现优惠的金额。

图1-1 现股股权价值分析

图1-2 期股股权价值分析

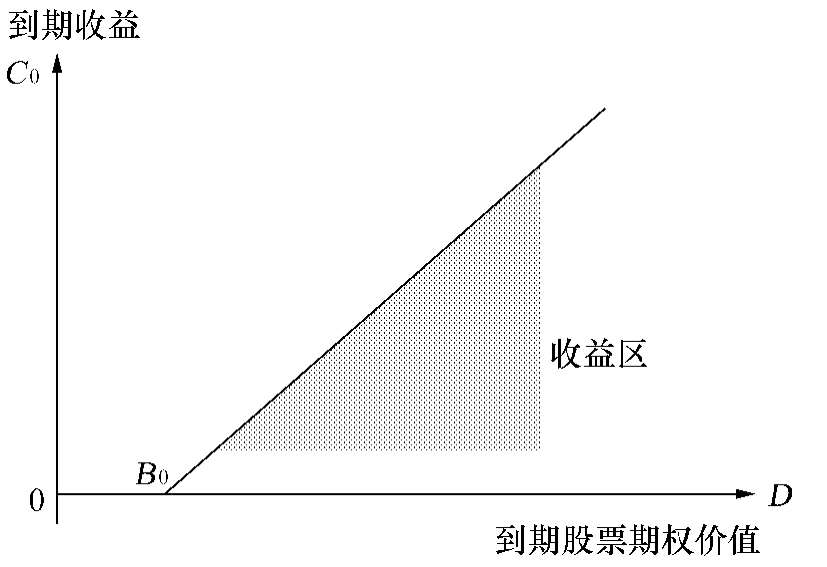

图1-3为期权股权的价值分析。B0为受益人获得期权所需支付的价款,B0 C0是到期收益线,但到期时如果股权价值高于B0,持有人即可受益;如果到股票期权价值小于或等于B0,持有人都将放弃行权,其在股权上最大亏损为B0。期权作为金融投资工具时,购买期权时买方支付给卖方的费用,即期权的内在价值。在激励机制中的期权实际上是将人力资本的价值作为期权的内在价值,所以,受益人实际支付的价款为0,持有人没有承担股权贬值的风险。

通过对三种类型激励机制的比较可以发现,各种类型的股权激励的意义是有差异的。在具体运用时,应根据企业的规模、业务成长性、所处行业、激励对象的特点及作用、企业对激励对象的要求等方面的不同,确定选用一种或几种股权激励的方式。这一点将在第六章中做详细分析。

图1-3 期权股权的价值分析

(三)激励与约束的机理分析

以上我们是用图例来分析三种股权激励的激励原理,下面我们用数学公式来分析它们的激励约束机理。

1.现股。现股是受益人直接持有公司股票(或股份)。一般来讲,持有人也要持有一个相当长的时间才能允许出让,如果这个时间为T,购买现股的价格为P0,出让时公司股票价格为PT,公司授予管理人员的股数为Q,现股出售时,管理人员所获得的收益是资本利得U:

![]()

公司给予管理者的激励体现在经营者所获得的股份Q上。如果PT>P0,管理人员获得股权收益,否则将亏损。

2.期股。假设期股的等待期为T年,在T= 0时,公司授予某高级管理人员Q0期股,行权价格为P0,等待期满,有效期前任意时刻可以行权,t为等待期后有效期前的任意时间,在T+ t时,公司股票二级市场的价格为PT+t,r为贴现率,则有:

当PT+t>P0·(1+ r)(T+t)时,该高级管理人员获得了超过薪酬计划的收入,即风险薪酬收入(7)。在T= 0年,他获得的风险薪酬收入S0为:

![]()

3.期权。期权是一种选择权,只有当到期日股票的价格高于行权价格时,持有人才会选择行权。假设公司在N= 0时授予某高级管理人员股票期权,等待期为N年,等待期满,有效期前任意时刻都可以行权,T为等待期后有效期前的任意时间,持有人以每股P0的价格购入Q股公司普通股股票,N+ T年后公司股票价格为Pt,那么,当Pt>P0时,持有人选择行权,其收益为U=(Pt-P0)·Q。假设E为N+ T年度的每股收益,r为贴现率,则:

当Pt≤P0时,持有人将不会选择行权。

由此可以看出,股票期权制的机理是一种价格激励,对被授予人具有激励作用,同时规避了股价下跌的风险。高级管理人员所获得的股权收益是公司长期利润的增函数,只有当公司成长性较好,而且被授予股票期权的高级管理人员能够预期在经营期间创造较好的业绩,持有人才可以获得高额的股权收益。

现股和期股与期权的不同之处在于受益人没有选择权,由于公司利润及股价的不确定性,所以受益人不仅拥有公司剩余索取权,同时承担了相应的风险。不同的股权激励必定导向受益人不同的行为方式,现股和期股“收益共享、风险共担”的特点引导经理人员努力工作,同时采取较为稳健的管理经营方式,避免过度风险。但是,由于经理人员承担风险的能力以及实际出资能力有限,这种激励方式的规模也受到一定的局限,激励效果也相应地受到影响。

在股票期权激励下,经理人员不承担经营失败的风险,因此,在数量设计中可以不受其风险承担能力的限制。通过增加股票期权的数量,可以产生较大的杠杆激励作用。因为不必承担经营风险,可以很好地激励管理人员的创新与冒险精神,但同时也可能导致经理人员的过度冒险带来的经营风险。

三、股票期权的基本要素

一个完整的股票期权(包括期股与期权)计划包括受益人、有效期、股票期权的数量、行权价、授予时机、行权期、行权日等基本要素。

1.受益人。即股票期权的激励对象,主要是公司的高层管理人员和核心技术人员。近年来,国外开始扩大受益人范围,如本公司、本公司的母公司或者持有50%以上普通股股票的控股子公司的全职雇员。

2.有效期。是指一个期权计划从被赠与之日起到失效为止的整个时间跨度,因为是一种长期激励机制,国外股票期权的有效期一般为5~10年。

3.数量(或规模)。即股票期权在公司总股本中所占的比例。

4.行权价。由股票期权确定的持有人购买股票的价格,该价格由薪酬委员会拟定。

5.行权期和窗口期。股票期权在授予后要等待一定时间之后方可行权,此后至认股权终止日的时间为行权期。尚未行权部分可继续行权,但不得超过方案有效期。持有人行权的日期(行权日)为窗口期,在该时间,持有人以书面文件通知公司或代理该业务的证券公司,并交纳认股款项。办完股票登记手续后,公司将对股票的变动情况进行公告。

6.股权转让。通常,股票期权不可以转让(美国的法律就做了这种规定),除非在遗嘱里注明某人对股票期权有继承权。除非受益人个人死亡、丧失行为能力等情况,其他人员包括家属、朋友都无权代替受益人行权。

7.结束条件。一般情况下,某股票期权的有效期满,则该计划下的股票期权的选择权自动结束。但对于受益人离职、退休、丧失行为能力及死亡或公司股权变动时,股票期权可以提前结束。具体情况由在股票期权协议中签订。

关于这部分内容将在第六章股票期权的方案设计与实施步骤中做详细分析。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。