5.熟悉工程项目收益估算、盈利能力和偿债能力分析方法

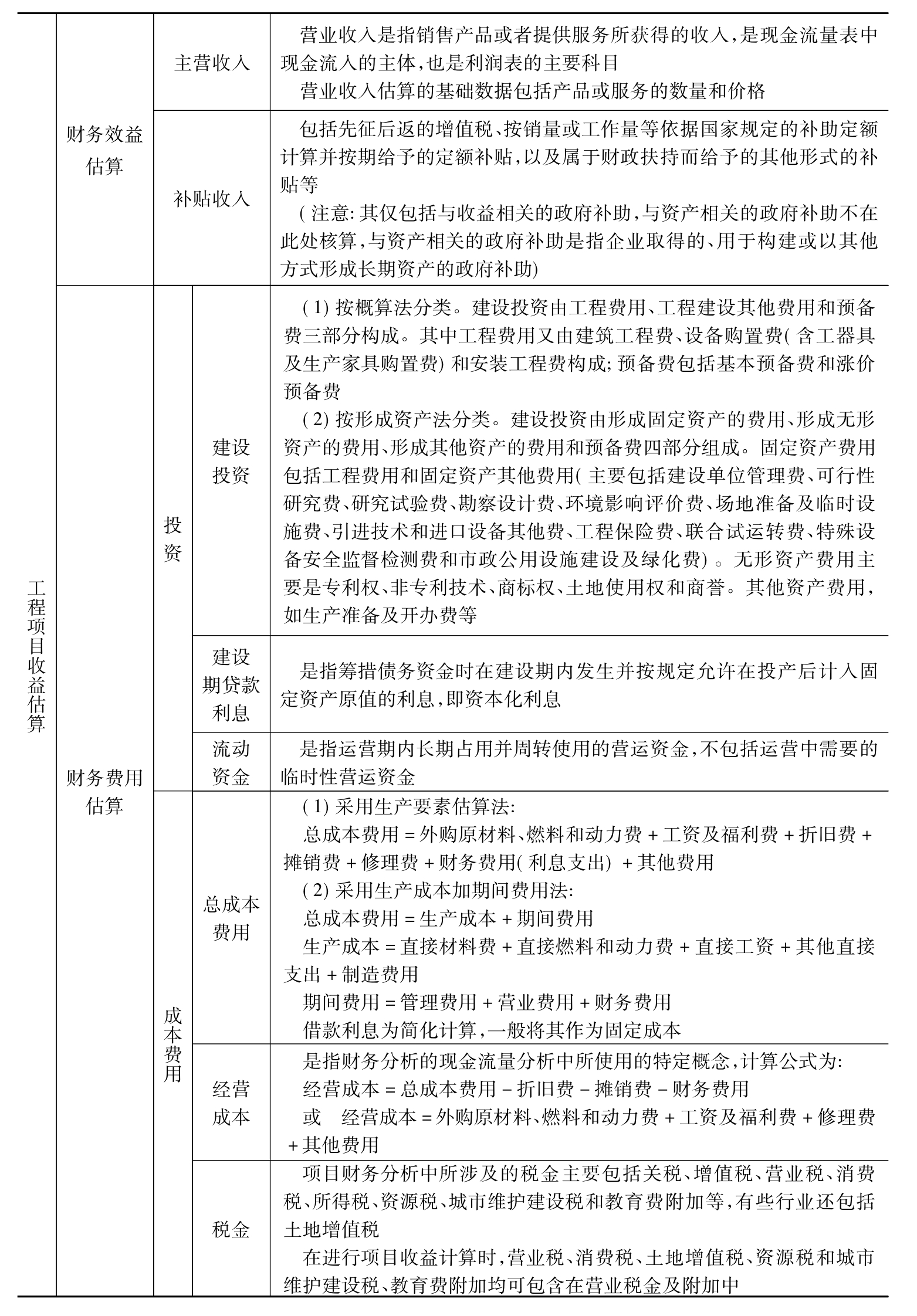

【考点1】工程项目收益估算

续表

典型考题

1.某企业注册资本为500万元,现有法定公积金240万元可用于转增资本金,再转为资本时,所留存的该项公积金不得少于( )万元。

A.150 B.125 C.120 D.100

答案:B

解析:本题主要考查利润分配中提取法定盈余公积金和用于补亏或转增资本的比例问题。

法定公积金按照税后利润扣除各种税收滞纳金罚款和以前年度亏损后的10%提取,法定公积金达到注册资本50%时可不再提取。法定公积金可用于弥补亏损或用于转增资本金,转为资本时,所留存的该项公积金不得少于转增前公司注册资本的25%。特别注意的是“不少于转增前公司注册资本的25%”。

2.下列属于经营成本内容的是( )。

A.修理费 B.折旧费 C.摊销费 D.财务费用

答案:A

解析:本题考核的是经营成本的构成内容,注意和总成本费用的区别。

总成本费用=外购原材料、燃料和动力费+工资及福利费+折旧费+摊销费+修理费+财务费用(利息支出)+其他费用

经营成本=总成本费用-折旧费-摊销费-财务费用

或:经营成本=外购原材料、燃料和动力费+工资及福利费+修理费+其他费用

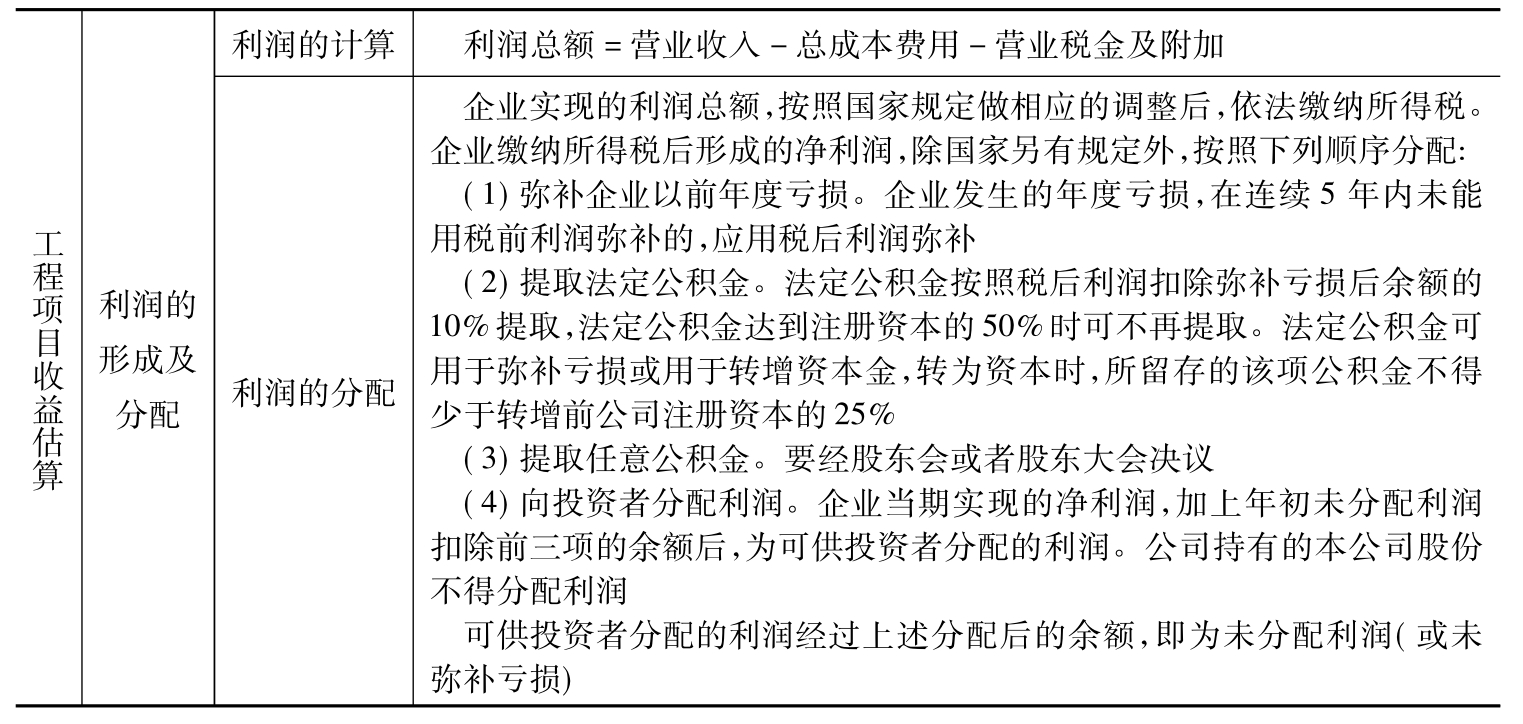

3.施工企业利润可用来:①提取法定公积金;②弥补企业以前年度亏损;③向投资者分配利润;④提起任意盈余公积金,其分配顺序为( )。

A.①—②—③—④ B.②—①—③—④

C.②—①—④—③ D.①—③—②—④

答案:C

解析:本题实际上是考核考生对于利润分配顺序的掌握程度。

企业缴纳所得税后的利润,除国家另有规定者外,按照下列顺序分配:

①被没收的财物损失、支付各项税收的滞纳金和罚款,弥补企业以前年度亏损;

②提取法定公积金;

③提取任意公积金;

④向投资者分配利润。

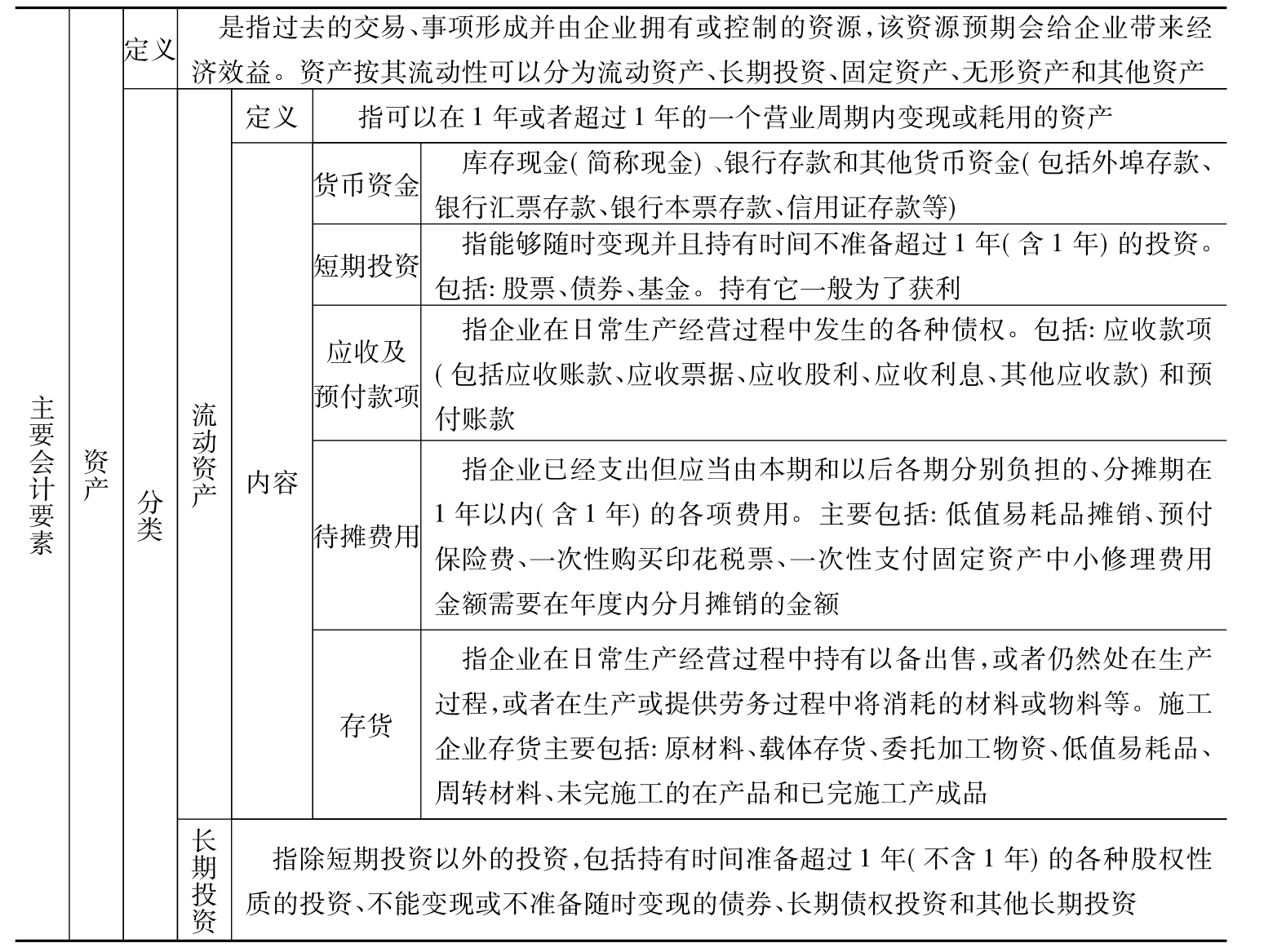

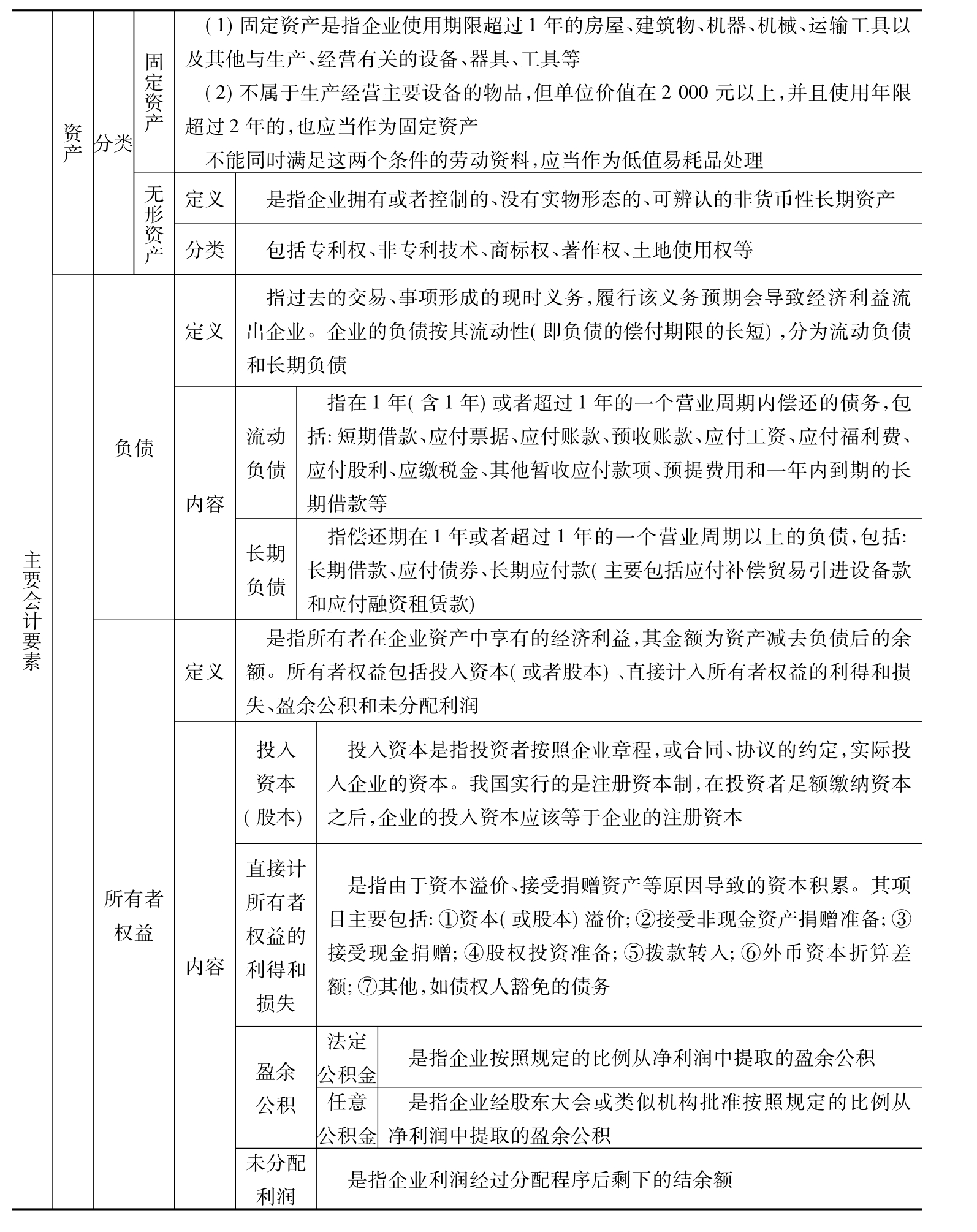

【考点2】盈利能力和偿债能力分析

一般了解六个会计要素;重点掌握资产、负债、所有者权益包含的内容,盈利能力和清偿能力包含的指标及含义。

续表

典型考题

1.下列关于资产、负债、所有者权益的说法中,正确的有( )。

A.在1年或超过1年的一个营业周期内变现的资产属于流动资产

B.使用期限超过1年的办公用品属于固定资产

C.商誉属于可辨认无形资产

E.投资者投入的资金超过其在注册资本中所占份额的部分属于资本溢价

答案:ADE

解析:本题考查对资产、负债和所有者权益三个会计要素有关概念和内容的理解。这需要对资产、负债和所有者权益的概念、种类及每种资产、负债和所有者权益的性质有准确把握。

本题中A、D、E的论述都是正确的。使用期限超过1年的办公用品不一定都是固定资产,如一些价值比较低的工具、用具就属于低值易耗品,属于存货。商誉属于不可辨认的无形资产。

2.[2008年真题]下列各项流动资产中,分别属于结算债权和待摊费用的是( )。

A.应收股利和预付保险费

B.应收账款和低值易耗品

C.信用卡存款和低值易耗品摊销

答案:A

解析:本题考核流动资产中结算债权和待摊费用的具体内容。对于流动资产其他项目的具体解释也应掌握。结算债权也就是应收及预付款项,主要包括应收款项(包括应收账款、应收票据、应收股利、应收利息、其他应收款)和预付账款等。

待摊费用是指企业已经支出但应当由本期和以后各期分别负担的、分摊期在1年以内(含1年)的各项费用。主要包括:低值易耗品摊销、预付保险费、一次性购买印花税票、一次性支付固定资产中小修理费用、需要在年度内分月摊销的金额等。

3.[2007年真题]下列各项内容,分别属于流动资产和流动负债的是( )。

A.预收账款和预付账款 B.待摊费用和预提费用

C.应付账款和待摊费用 D.预提费用和预收账款

答案:B

解析:本题需要考生对于流动资产和流动负债的内容区分清楚。

流动资产包括:货币资金(现金、银行存款和其他货币资金)、短期投资、应收及预付款项(应收账款、应收票据、应收股利、应收利息、其他应收款和预付账款)、待摊费用(低值易耗品摊销、预付保险费、一次性购买印花税票、一次性支付固定资产中小修理费用金额需要在年度内分月摊销的金额)、存货(原材料、载体存货、委托加工物资、低值易耗品、周转材料、未完施工的在产品和已完施工产成品)

流动负债包括:短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。

另外,考生对于会计要素中资产和负债包括的其他内容以及所有者权益包括的内容也应该清楚。

4.下列关于企业会计要素及其内容的说法中,正确的有( )。

A.法定公积金是指企业按照规定的比例从营业利润中提取的盈余公积

B.资产可分为流动资产、长期投资、固定资产、无形资产和其他资产

C.长期应付款主要包括应付补偿贸易引进设备款和应付融资租赁款

D.所有者权益包括投入资本、直接计入所有者权益的利得和损失、盈余公积和未分配利润

E.无形资产是指企业拥有或者控制的、没有实物形态的、可辨认的非货币性长期资产,其内容包括专利权、非专利技术、商标权、著作权、土地使用权等。

答案:BCDE

解析:本题是一个综合性的题目,难度较大。考生只有掌握会计要素的种类、每个会计要素的含义以及包含的内容,才能做出完全正确的回答。这类综合性较强的出题方式应注意。

法定公积金是企业按照规定的比例从税后利润(净利润)中提取的盈余公积,而不是营业利润。

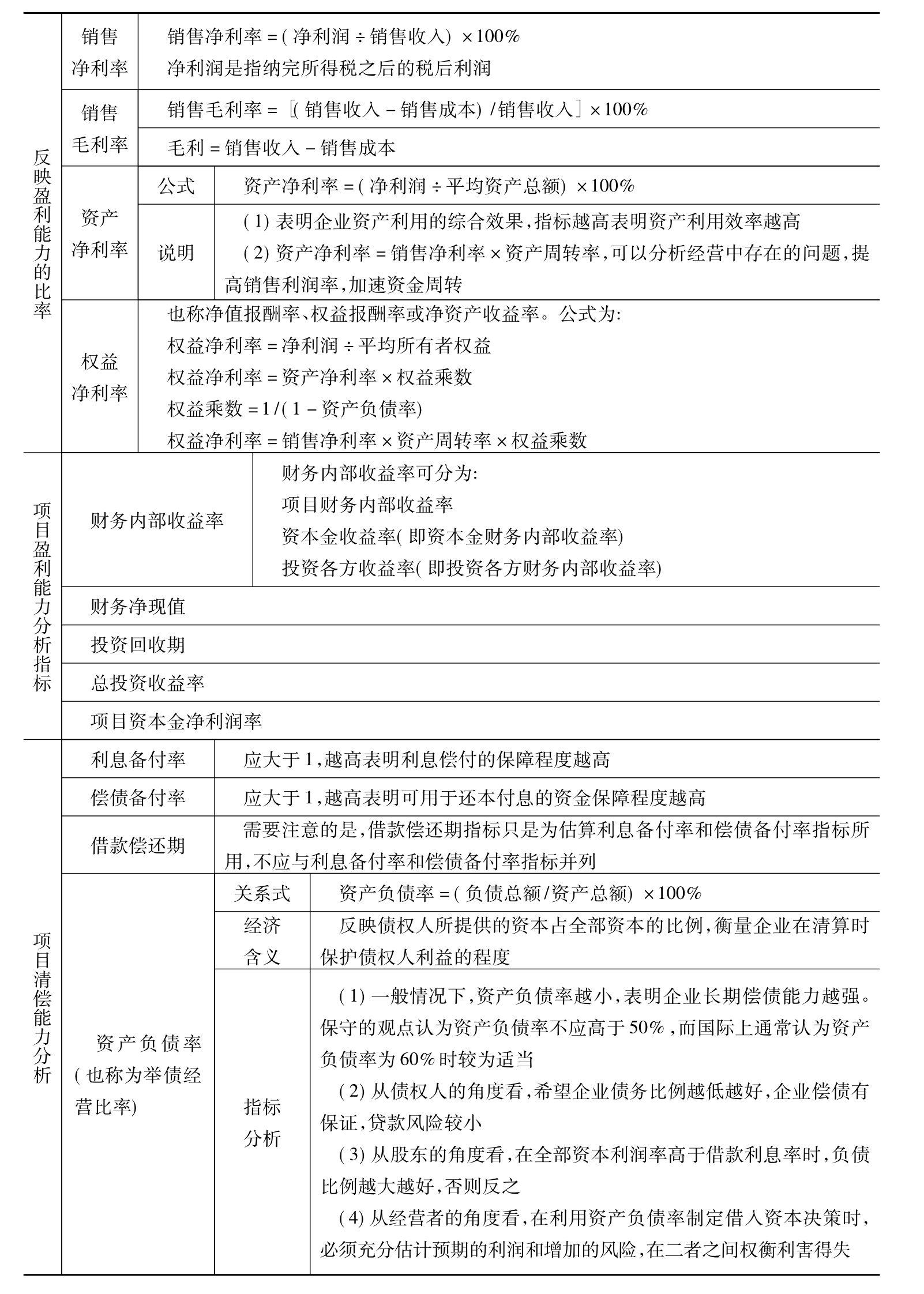

5.[2008年真题]下列关于资产负债率的说法中,正确的是( )。

A.企业的债权人希望企业的自有资金利润率较高时,负债比例越大越好

B.政府希望企业的自有资金利润率较高时,负债比例越大越好

C.经营者希望全部资本利润率低于借款利息率时,负债比例越大越好

D.股东希望全部资本利润率高于借款利息率时,负债比例越大越好

答案:D

解析:本题考查考生对于资产负债率概念的理解以及关于资产负债率的有关分析。资产负债率=负债总额/资产总额,资产负债率反映债权人所提供的资本占全部资本的比例,衡量企业在清算时保护债权人利益的程度,一般情况下,资产负债率越小,表明企业长期偿债能力越强。从债权人的角度看,希望企业债务比例越低越好,企业偿债有保证,贷款风险较小;从股东的角度看,在全部资本利润率高于借款利息率时,负债比例越大越好,否则反之;从经营者的角度看,在利用资产负债率制定借入资本决策时,必须充分估计预期的利润和增加的风险,在二者之间权衡利害得失。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。